Stablecoiny jsou v podstatě formou internetového peněžního závazku, který představuje novou generaci bankovnictví jako služby (BaaS).

Podoba (aktiva) stablecoinů se nezmění a my teprve začínáme zkoumat jejich užitečnost. Zde je několik myšlenkových modelů předpovídajících budoucí vývoj stablecoinů:

Stablecoiny jako nová generace BaaS

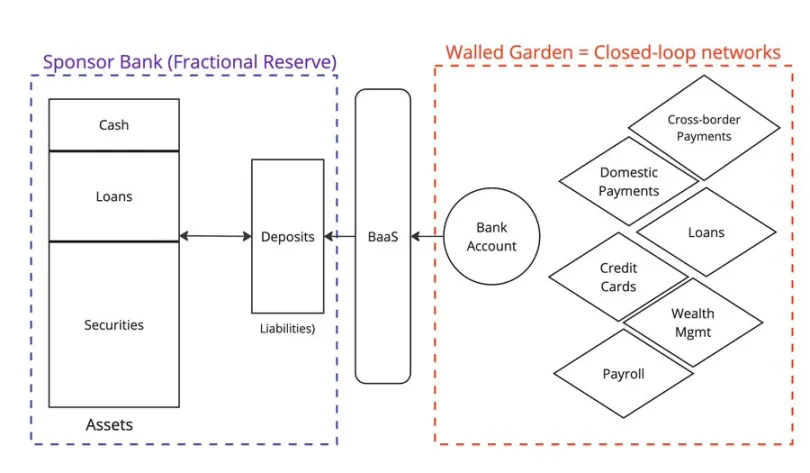

V oblasti Web2 fintech se objevila vlna startupů, které poskytovaly bankovnictví jako službu (BaaS), na jejímž základě bylo možné vytvářet nové aplikace.

Tyto společnosti BaaS fungovaly jako middleware a zjednodušovaly složitost interakce s tradičními bankami. Společnosti jako @Venmo, @Wise, @CashApp a @Affirm těžily z BaaS a představily nové typy produktů, jako jsou P2P platby, BNPL a přeshraniční platby.

Všichni majitelé účtů ukládají své prostředky do bank s částečnými rezervami, a to s rizikem, že banka nezkrachuje. Krach banky Silicon Valley nám však připomněl, že nic není absolutně jisté.

Bohužel jeden z lídrů, společnost Synapse, již zkrachoval, což způsobilo značné potíže jeho zákazníkům a partnerům.

Další významná sponzorující banka, Evolve Bank, zažila masivní únik dat v důsledku útoku ruských hackerů.

Jaká je tedy alternativa k bankovnictví jako službě? Jestliže BaaS podpořila růst Fintech 2.0, pak stablecoiny posilují Fintech 3.0.

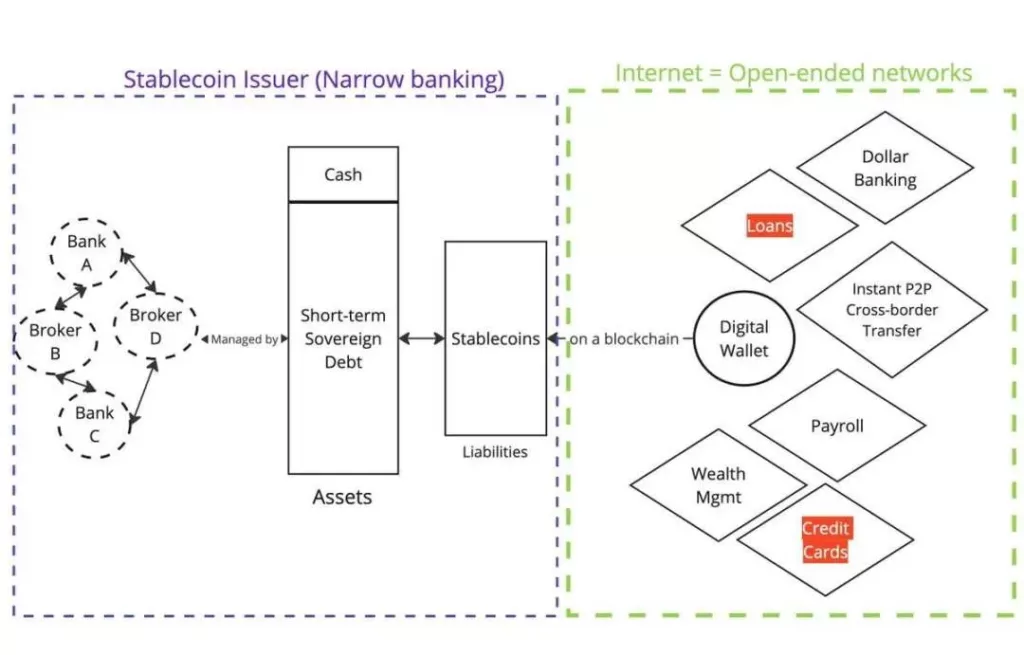

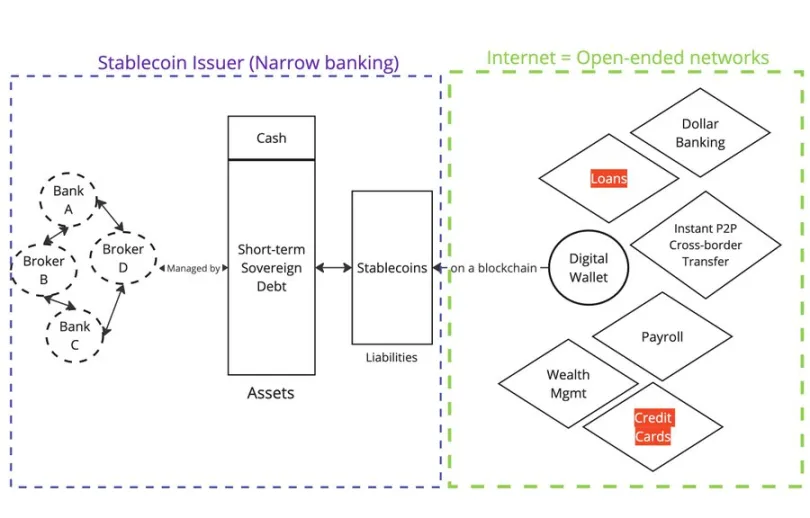

Stabilní mince kryté fiat měnou (např. @circle, @Tether_to, @Paxos) představují pohledávky na řetězci, přičemž tyto tokeny jsou zajištěny určitou formou fiat měny držené někde mimo řetězec.

Majetek

Emitenti neposkytují úvěry; jsou to úzké banky.

Závazky

Tokeny jsou nyní distribuovány na blockchainu. Každý, kdo má peněženku a přístup k internetu, může tyto tokeny nakoupit a držet na sekundárním trhu.

Z funkčního hlediska poskytují stablecoiny spotřebitelům stejné služby jako bankovnictví jako služba (BaaS). Držení $USDC jako neamerický uživatel je ekvivalentní držení dolarového účtu prostřednictvím @Wise. Pokud držíte $USDC, čelíte riziku společnosti Circle jako emitenta, společnosti BlackRock jako obchodníka s cennými papíry a bankovních partnerů společnosti Circle.

Pokud máte dolarový účet prostřednictvím @Wise, jste vystaveni riziku partnera BaaS společnosti Wise a jeho sponzorující banky (frakční rezervy).

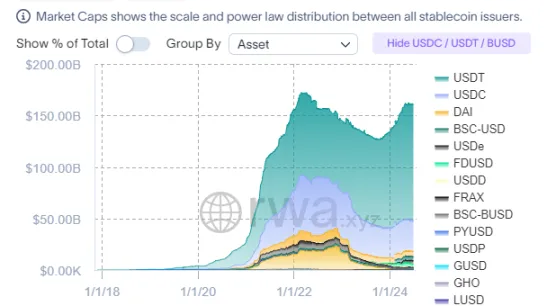

Proč stabilní mince tak rychle rostou v tak krátké době?

Vše se odvíjí od způsobu distribuce závazků (vklady ve Web2 vs. stablecoiny ve Web3).

Ve Web2 jsou vklady uvězněny v uzavřených sítích (např. PayPal a SWIFT). Ve Web3 jsou stablecoiny od počátku zaznamenávány ve veřejných blockchainech, které představují otevřené sítě.

To také vysvětluje, proč by veřejné blockchainy mohly dosáhnout Lindyho efektu, protože se stávají koordinačními body pro všechny účastníky trhu.

Forma stabilních mincí (aktiv) se v budoucnu nezmění

Protože se stablecoiny musí zaměřit na distribuci (závazky), budou emitenti přirozeně tíhnout k podobnému složení aktiv.

O regulaci

Regulační orgány (např. v USA, EU, Hongkongu) se úzce zaměřují na regulaci aktiv stablecoinů, specifikují typy aktiv a jejich správu. Pokud chcete chránit spotřebitele, má regulace aktiv smysl (viz algoritmická podpora Terra/Luna).

Zatímco forma stablecoinů se příliš nezmění, jejich užitečnost (využití závazků) není zdaleka prozkoumána.

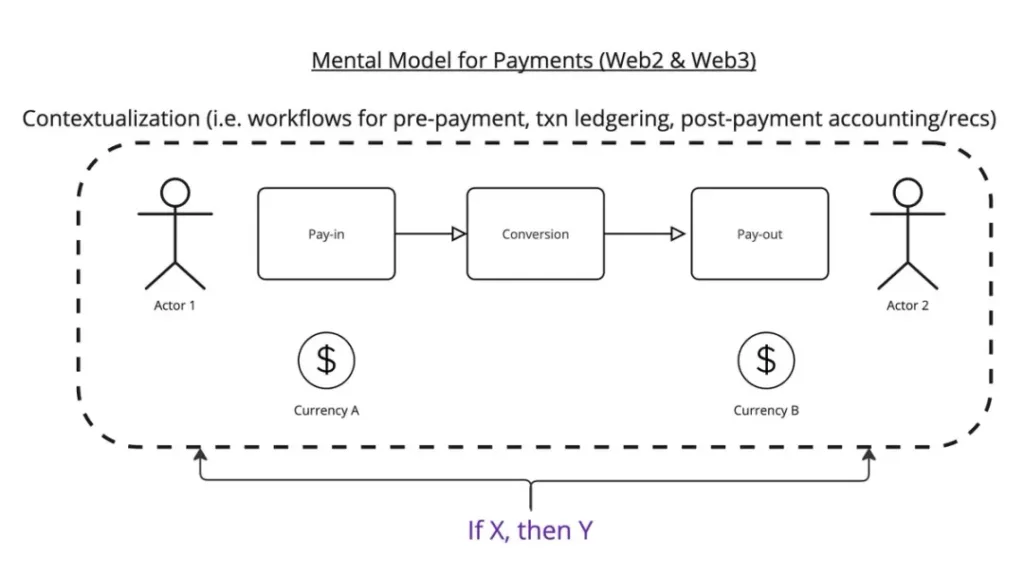

Představte si, že podstatou platby je převedení částky $x z místa A do místa B za určitých podmínek.

Zde je můj myšlenkový model:

Proces platby se skládá ze tří kroků:

- Zadání platby

- Konverze

- Ukončení platby

V tomto pracovním postupu je třeba například zvážit, za co je tato platba určena? Po dokončení transakce je třeba ji zapsat do účetní knihy. Po přijetí transakce ji musíte spojit s fakturou.

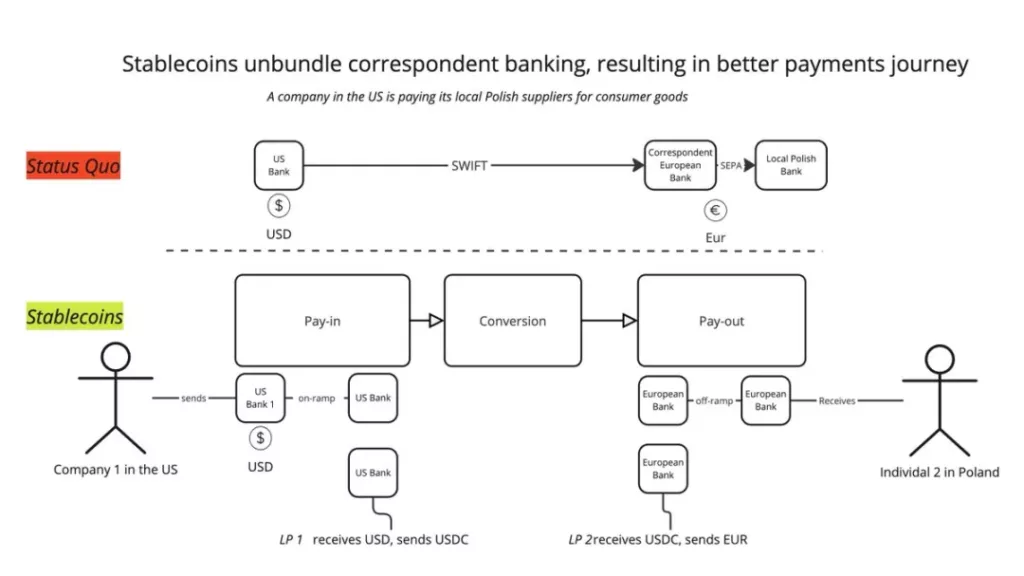

V současné době mají stablecoiny zcela zřejmou užitečnost: dekonstruují tradiční korespondenční bankovní sítě prostřednictvím nového souboru poskytovatelů služeb. Už se nemusíte spoléhat na jedinou transakci SWIFT, můžete ji rozložit na: Vklad -> BaaS -> LP Konverze -> BaaS -> Výběr. Tímto způsobem můžete v každé fázi kombinovat nejlepší služby a zajistit tak lepší uživatelskou zkušenost.

Takto to popsali i @mgiampapa1, @will_beeson a @bkohli v @rebankpodcast.

Je přeshraniční platba jediným využitím stabilních mincí?

To si nemyslím.

V oblasti programovatelných peněz je stále velký nevyužitý potenciál. Logiku „pokud X, pak Y“ lze použít v celém platebním procesu a umožnit tak přenos hodnoty mezi stroji.

Jak mohou společnosti jako @sentient_agi zpeněžit datové zdroje velkých jazykových modelů (LLM) s každým odůvodněným voláním?

O regulaci

Jak se regulační orgány dívají na užitečnost stablecoiny? Podle mě je nejdůležitější porozumět svému zákazníkovi (KYC).

Nejzřetelnější konflikty v oblasti regulace vidím v následujících bodech:

- Pokud se stablecoiny skutečně podobají bankovnictví jako službě (BaaS), měly by na ně regulační orgány dohlížet stejně jako na BaaS? Jedná se o otázku funkční ekvivalence.

- Měly by stablecoiny zůstat anonymní jako hotovost?

Pokud dojde k prvnímu scénáři, celé odvětví stablecoinů se zhroutí a tržní kapitalizace a objem transakcí klesnou na polovinu. To by vedlo k výrazné ztrátě poptávky po amerických státních dluhopisech (UST).

Druhý scénář je možný, ale očekávám silný odpor stávajících podniků a offshore bank, které těží ze současného stavu.

-

-

-

-

-

-

-

-