Stablecoins sind im Wesentlichen eine Form von internetbasierten Geldverbindlichkeiten, die eine neue Generation von Banking as a Service (BaaS) darstellen.

Die Form (Vermögenswerte) von Stablecoins wird sich nicht ändern, und wir beginnen gerade erst, ihren Nutzen zu erforschen. Hier sind einige Denkmodelle, die die zukünftige Entwicklung von Stablecoins vorhersagen:

Stablecoins als die neue Generation von BaaS

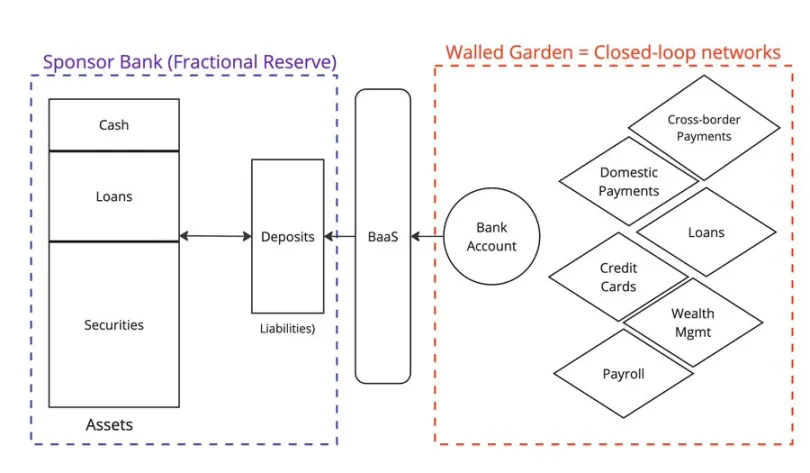

Im Web2-Fintech-Bereich haben eine Reihe von Start-ups Banking as a Service (BaaS) angeboten, um darauf neue Anwendungen aufzubauen.

Diese BaaS-Unternehmen fungierten als Middleware und vereinfachten die Komplexität der Interaktion mit traditionellen Banken. Unternehmen wie @Venmo, @Wise, @CashApp und @Affirm haben von BaaS profitiert und neue Produkttypen wie P2P-Zahlungen, BNPL und grenzüberschreitende Zahlungen eingeführt.

Alle Kontoinhaber zahlen ihr Geld bei Banken mit Mindestreserve ein und gehen dabei das Risiko ein, dass die Bank nicht zusammenbricht. Der Zusammenbruch der Silicon Valley Bank hat uns jedoch daran erinnert, dass nichts absolut sicher ist.

Leider ist einer der Marktführer, Synapse, bereits in Konkurs gegangen, was seine Kunden und Partner in große Schwierigkeiten gebracht hat.

Eine weitere große Sponsoring-Bank, die Evolve Bank, musste aufgrund eines russischen Hackerangriffs einen massiven Datenverlust hinnehmen.

Was ist also die Alternative zu Banking as a Service? Wenn BaaS das Wachstum von Fintech 2.0 angekurbelt hat, dann sind Stablecoins der Motor von Fintech 3.0.

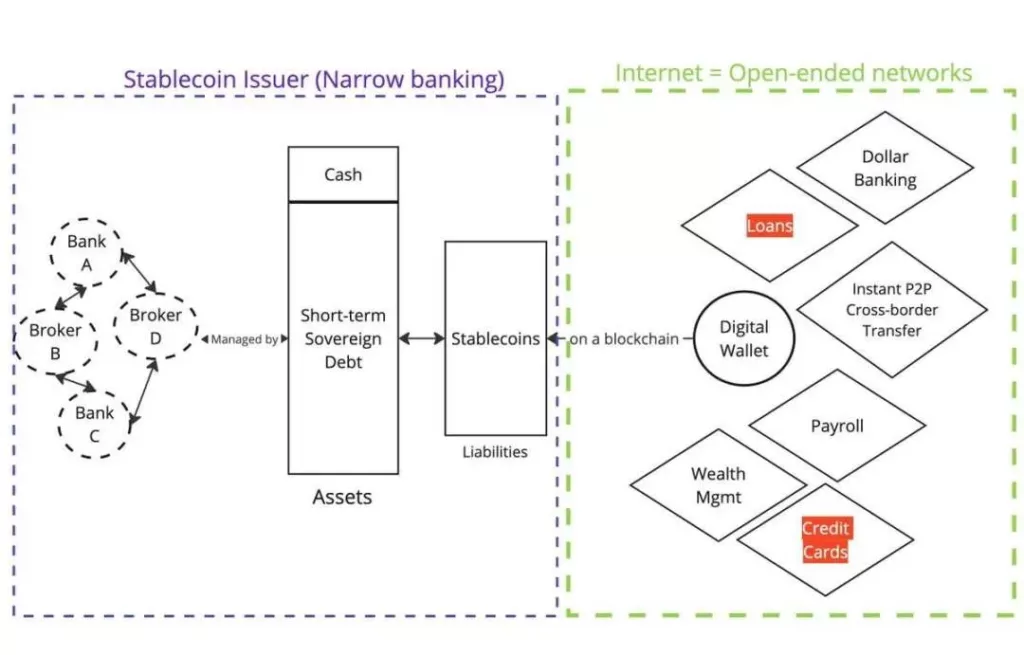

Fiat-gestützte Stablecoins (z. B. @circle, @Tether_to, @Paxos) stellen On-Chain-Forderungen dar, wobei diese Token durch eine Form von Fiat-Währung besichert sind, die irgendwo außerhalb der Kette gehalten wird.

Vermögenswerte

Die Emittenten vergeben keine Kredite, sondern sind kleine Banken.

Verbindlichkeiten

Die Token werden nun über die Blockchain verteilt. Jeder, der eine Brieftasche und einen Internetzugang hat, kann diese Token auf dem Sekundärmarkt kaufen und halten.

Funktionell bieten Stablecoins den Verbrauchern die gleichen Dienstleistungen wie Banking as a Service (BaaS). Das Halten von $USDC als Nicht-US-Benutzer ist gleichbedeutend mit einem Dollarkonto über @Wise. Wenn Sie $USDC halten, sind Sie dem Risiko von Circle als Emittent, BlackRock als Wertpapiermakler und den Bankpartnern von Circle ausgesetzt.

Wenn Sie ein Dollarkonto über @Wise haben, sind Sie dem Risiko des BaaS-Partners von Wise und seiner Sponsorbank ausgesetzt (fraktionierte Reserve).

Warum haben sich Stablecoins in so kurzer Zeit so schnell entwickelt?

Es kommt darauf an, wie die Verbindlichkeiten verteilt werden (Einlagen in Web2 vs. Stablecoins in Web3).

Im Web2 sind die Einlagen in geschlossenen Netzwerken (z. B. PayPal und SWIFT) gefangen. Im Web3 werden Stablecoins von Anfang an auf öffentlichen Blockchains aufgezeichnet, die offene Netzwerke darstellen.

Dies erklärt auch, warum öffentliche Blockchains den Lindy-Effekt erzielen könnten, da sie zu Koordinierungsstellen für alle Marktteilnehmer werden.

Die Form der Stablecoins (Assets) wird sich in Zukunft nicht ändern

Da sich Stablecoins auf die Ausschüttung (Verbindlichkeiten) konzentrieren müssen, werden sich die Emittenten naturgemäß auf eine ähnliche Zusammensetzung der Vermögenswerte konzentrieren.

Zur Verordnung

Die Regulierungsbehörden (z. B. in den USA, der EU und Hongkong) konzentrieren sich auf die Regulierung der Stablecoin-Vermögenswerte und legen die Art der Vermögenswerte und die Verwaltung fest. Wenn man Verbraucher schützen will, ist die Regulierung von Vermögenswerten sinnvoll (siehe Terra/Lunas algorithmische Unterstützung).

Während sich an der Form der Stablecoins nicht viel ändern wird, ist ihr Nutzen (Verwendung von Verbindlichkeiten) noch lange nicht vollständig erforscht.

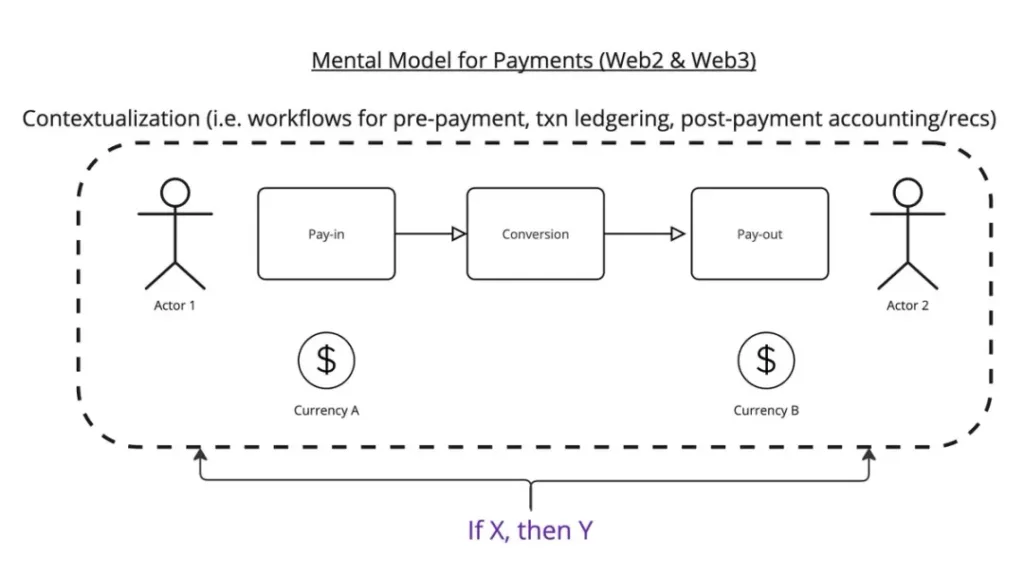

Stellen Sie sich vor, das Wesen der Zahlung besteht darin, $x von Ort A nach Ort B zu transferieren, und zwar unter bestimmten Bedingungen.

Hier ist mein Gedankenmodell:

Der Zahlungsvorgang besteht aus drei Schritten:

- Zahlungseingang

- Konvertierung

- Zahlung Beenden

In diesem Arbeitsablauf müssen Sie z. B. berücksichtigen, wofür diese Zahlung bestimmt ist. Nachdem der Vorgang abgeschlossen ist, müssen Sie ihn im Hauptbuch verbuchen. Nach Eingang des Vorgangs müssen Sie ihn mit der Rechnung kombinieren.

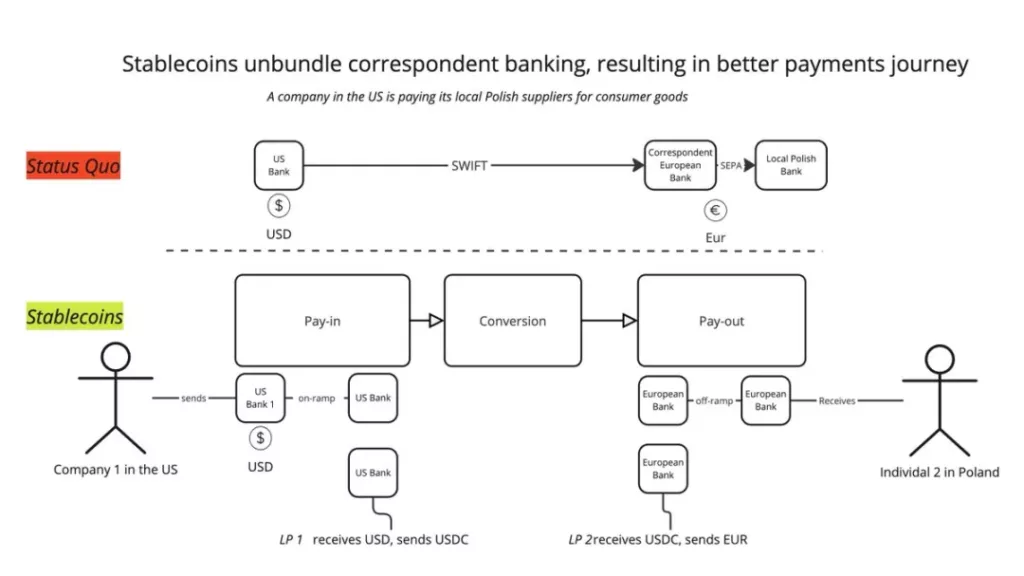

Gegenwärtig haben Stablecoins einen sehr offensichtlichen Nutzen: Sie dekonstruieren die traditionellen Korrespondenzbankennetze durch eine neue Reihe von Dienstleistern. Man ist nicht mehr auf eine einzige SWIFT-Transaktion angewiesen, sondern kann sie aufteilen in: Einzahlung -> BaaS -> LPs Konvertierung -> BaaS -> Abhebung. Auf diese Weise können Sie in jeder Phase die besten Dienste kombinieren und dem Benutzer ein besseres Erlebnis bieten.

So beschrieben es auch @mgiampapa1, @will_beeson und @bkohli im @rebankpodcast.

Ist der grenzüberschreitende Zahlungsverkehr die einzige Verwendung für Stablecoins?

Das glaube ich nicht.

Im Zusammenhang mit programmierbarem Geld gibt es noch viel ungenutztes Potenzial. Die „wenn X, dann Y“-Logik kann im gesamten Zahlungsablauf angewandt werden und den Werttransfer zwischen Maschinen ermöglichen.

Wie können Unternehmen wie @sentient_agi die Datenquellen von großen Sprachmodellen (LLMs) mit jedem Argumentationsaufruf monetarisieren?

Zur Verordnung

Wie beurteilen die Regulierungsbehörden den Nutzen von Stablecoins? Für mich ist das Wichtigste, dass man seine Kunden versteht (KYC).

Die offensichtlichsten Regelungskonflikte, die ich sehe, sind:

- Wenn Stablecoins dem Banking as a Service (BaaS) ähneln, sollten sie dann von den Regulierungsbehörden in gleicher Weise überwacht werden wie BaaS? Dies ist eine Frage der funktionalen Äquivalenz.

- Sollten Stablecoins wie Bargeld anonym bleiben dürfen?

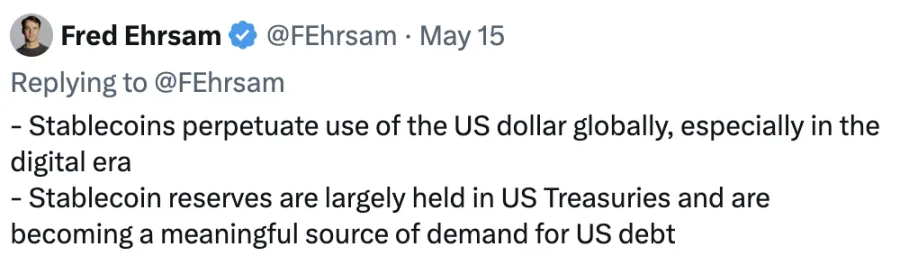

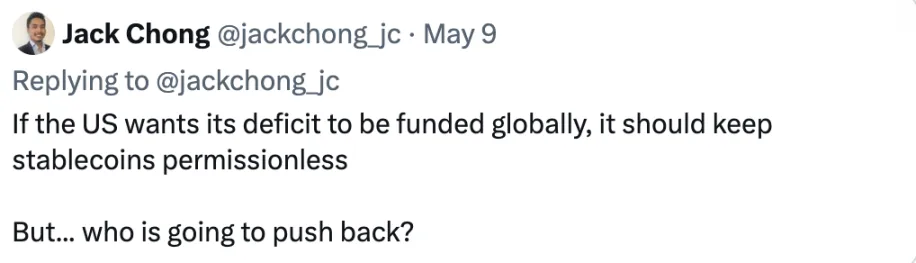

Tritt das erste Szenario ein, bricht die gesamte Stablecoin-Branche zusammen, wobei sich die Marktkapitalisierung und das Transaktionsvolumen halbieren. Dies würde zu einem erheblichen Verlust der Nachfrage nach US-Schatzpapieren (UST) führen.

Das zweite Szenario ist möglich, aber ich rechne mit starkem Widerstand von bestehenden Unternehmen und Offshore-Banken, die vom Status quo profitieren.

-

-

-

-

-

-

-

-