In diesem Artikel schlagen wir zwei miteinander verknüpfte theoretische Stränge vor: Der erste zeichnet die Entwicklung der Liquiditätstechnologie von DeFi nach, während der zweite die transformativen Auswirkungen des On-Chain-Tauschs aus wirtschaftshistorischer Sicht hervorhebt.

Dieser Artikel soll bestätigen, dass eine tiefgreifende DeFi-Revolution unmittelbar bevorsteht: Wir brauchen nur etwas mehr Geduld. Die visionären Bauherren, die an ihren Idealen festhalten können, werden schließlich vom Markt belohnt werden.

Wir zeichnen die Entwicklung des dezentralen Tauschmarktes (DEX) minutiös nach, um zu zeigen, dass das Aufkommen des Tauschhandels auf der Kette kein Zufall ist und dass der Tauschhandel auf der Kette eine echte Veränderung darstellt.

Es stellt ein wichtiges Kapitel in der Geschichte der Web3 builders. Um seine Funktionalität zu erreichen, sind erhebliche Innovationen und Verbesserungen erforderlich, nicht nur innerhalb der DEXs, sondern auch auf der Ebene der zugrunde liegenden Infrastruktur.

Wenn der Tauschhandel in der Kette zu einem bedeutenden historischen Meilenstein wird, sollten unserer Meinung nach alle damit verbundenen Bemühungen und Beiträge angemessen gewürdigt werden.

1. Haben wir die Kontrolle über den Rhythmus der Krypto-Industrie verloren?

Seit Januar 2023 ist der Bitcoin, angetrieben von ETF-Zulassungen und neuen Erwartungen für eine quantitative Lockerung, auf einen Tiefpunkt gefallen und hat sich zu neuen Höchstständen erholt. Die meisten Altcoins haben jedoch keine stärkere Aufwärtsdynamik gezeigt als in der Vergangenheit, als BTC Raum für Fantasie bot.

Einige Anleger machen sich aufgrund der hohen Bewertung und der geringen Liquidität des VC-Token-Marktes über echte Innovationen lustig und betrachten die Kryptowelt als ein Reich der Kriminalität. Auf einigen Branchenkonferenzen bezeichnen einzelne Branchenführer die gesamte Branche sogar unverblümt als kasinogleich.

Viele Krypto-Enthusiasten sind von der Aufregung des PvP (Spieler gegen Spieler) berauscht. Die allgemeine Marktentwicklung zeigt, dass Memecoins in der Anfangsphase einer Hausse begehrt sind, während Value-Token während der gesamten Hausse ignoriert werden und nicht vorhanden sind.

In diesem Bullenmarkt haben viele Veteranen das Gefühl, dass diese Zeit tatsächlich anders ist und sogar die Kälte der Branche in den Jahren 2018-2019 übertrifft. Einige Entwickler sind verwirrt und beginnen, ihre ursprünglichen Absichten zu hinterfragen: Können Kryptowährungen wirklich die reale Welt verändern? Seit dem letzten Jahr, mit der zunehmenden Bedeutung von KI, haben viele ihre Aufmerksamkeit auf künstliche Intelligenz gerichtet, während andere noch zögern.

Warum ist dieser Kryptomarkt anders?

Wir können den Einfluss von Risikokapital und Gier der Teams, falsch ausgerichteten Interessen, unethischem Verhalten und kurzfristigem Denken nicht ignorieren. Der Markt war lange Zeit ein dunkler Wald. Abgesehen vom Kodex gibt es nicht viele Regeln, um die Teilnehmer zu regulieren. Obwohl diese Probleme seit langem bestehen, reichen sie nicht aus, um die schwache Leistung dieses Bullenmarktes zu erklären.

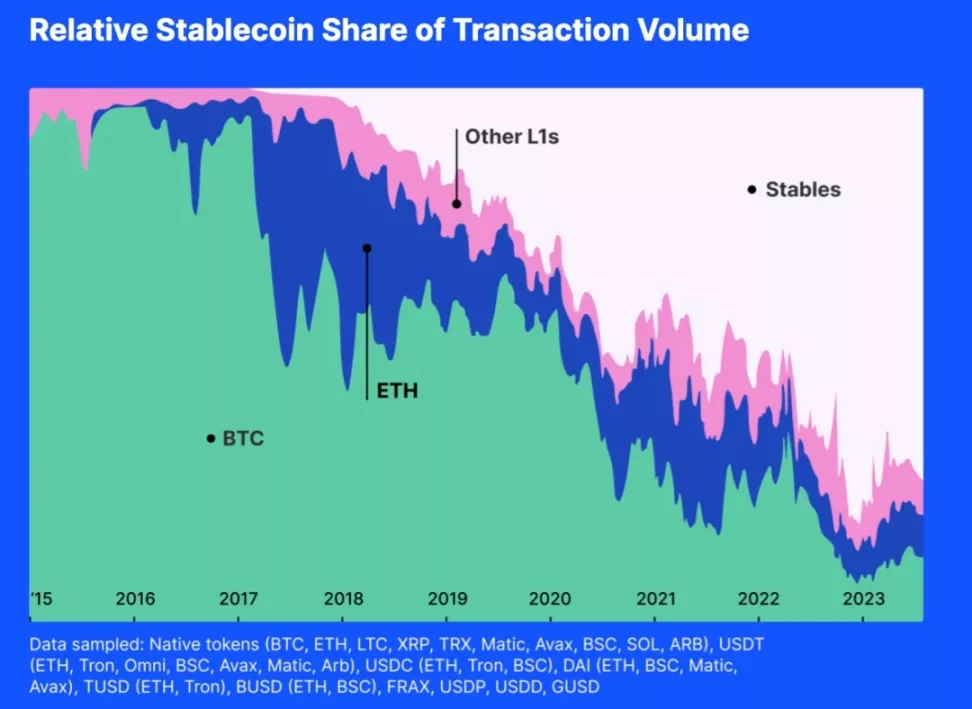

Daher schlagen wir einen zusätzlichen Grund vor: Die Selbstexpansion innerhalb des Kryptomarktes reicht nicht mehr aus, um die notwendige Liquidität für unser Krypto-Ökosystem bereitzustellen. Bitte sehen Sie sich die folgende Abbildung an:

Die obige Abbildung zeigt die Aktivität verschiedener allgemeiner Kryptoäquivalente. Aus der Grafik ist ersichtlich, dass der Marktanteil der Non-Stablecoins seit 2018 kontinuierlich sinkt. In Bezug auf das Handelsvolumen wurden die meisten Transaktionen in den letzten ein bis zwei Jahren von USD-Stablecoins getätigt. Wenn der Marktwert von USD-Stablecoins nicht weiter wachsen kann, da neue Münzen ausgegeben werden, wird der Liquiditätspool geleert werden.

In der Vergangenheit waren Bitcoin und Ethereum weitgehend die allgemeinen Äquivalente des Marktes. Bitcoin und Ethereum konnten zu Liquidität für andere werden, und während der Hausse-Phase schraubten sich Altcoins und Mainstream-Münzen, die als Liquidität fungierten, nach oben und verstärkten sich gegenseitig.

In einer solchen Token-gesteuerten Liquiditätsmarktstruktur fehlte es den Altcoins selten an Liquidität. Um auf die Gegenwart zurückzukommen: Die meisten Handelspaare sind an USD-gebundene Stablecoins gekoppelt. Selbst ein explosives Wachstum des Wertes von Bitcoin oder Ethereum ist nutzlos; der Status von Stablecoins macht es für BTC und ETH schwierig, anderen Token Liquidität zuzuführen.

Die Preismacht der Kryptowährungen fällt in die Hände der Wall Street

Alle USD-gebundenen Stablecoins und andere konforme Finanzinstrumente sind Köder. Kryptowährungen folgen der Uhr der Wall Street.

Im Oktober 2014 begann Tether mit dem Angebot einer stabilen digitalen Währung, die die Lücke zwischen Kryptowährungen und Fiat-Währungen schließt und die Stabilität traditioneller Währungen mit der Flexibilität digitaler Währungen verbindet.

Inzwischen ist er der drittgrößte Token nach Marktwert. Außerdem hat USDT die meisten Handelspaare im Index, zehnmal mehr als Ethereum oder wBTC.

Im September 2018 hat Circle in Zusammenarbeit mit Coinbase den USD Coin (USDC) unter dem Centre Consortium eingeführt. Jeder USDC-Token ist an den US-Dollar gekoppelt und wird im Verhältnis 1:1 durch Dollarreserven gedeckt. Als ERC-20-Token ermöglicht USDC nahtlose Transaktionen und lässt sich mit verschiedenen dezentralen Anwendungen integrieren.

Am 10. Dezember 2017 führte die Chicago Board Options Exchange (CBOE) Bitcoin-Futures ein, die, obwohl sie nur in USD abgerechnet werden, die Bitcoin-Kassakurse beeinflussen können, insbesondere angesichts der Tatsache, dass das offene Interesse an Bitcoin inzwischen 28 % des globalen Marktes ausmacht.

Die Wall Street beeinflusst nicht nur physisch den Kryptomarkt, sondern auch psychologisch die Liquidität innerhalb des Kryptomarktes. Erinnern Sie sich noch daran, als wir anfingen, auf die Haltung der Federal Reserve, den Trust Discount von Grayscale, die „Dot Plots“ des FOMC und die Cashflows von BTC-ETFs zu achten? All diese Informationen beeinflussen psychologisch unser Verhalten.

Stablecoins sind der von der US-Regierung geworfene Köder. Seitdem wir an den USD gekoppelte Stablecoins als Mittel zur Bereitstellung von Liquidität akzeptiert haben, haben sie begonnen, Konsens zu schaffen, die Liquiditätsfunktion nativer Krypto-Token zu ersetzen, mit anderen Token zu konkurrieren und deren Glaubwürdigkeit zu untergraben und allmählich den allgemeinen Äquivalenzmarkt zu dominieren.

Auf diese Weise haben wir die Kontrolle über unseren Marktrhythmus verloren.

Ich bin nicht hier, um USD-gebundene Stablecoins zu tadeln; im Gegenteil, dies ist ein natürliches Ergebnis des fairen Wettbewerbs und der Marktauswahl. Tether und Circle helfen Anlegern dabei, direkt in USD-gebundene Vermögenswerte auf der Kette zu investieren, so dass sie Risiken tragen können, die dem US-Dollar entsprechen, und den Anlegern mehr Auswahlmöglichkeiten bieten.

Die Märkte ringen um Liquidität! Die Kontrolle über die Liquidität zu verlieren bedeutet, die Kontrolle über den Rhythmus der Krypto-Industrie zu verlieren.

2. Der tausendjährige Krieg um Liquidität

Liquidität ist immer eine Grundvoraussetzung

Liquidität ist ein grundlegendes Merkmal der Märkte, und jede Innovation, die die Marktliquidität verbessert, ist ein bedeutender historischer Fortschritt.

Nach der Organisationstheorie ist ein Markt definiert als ein strukturiertes Umfeld, in dem Käufer und Verkäufer Waren, Dienstleistungen und Informationen austauschen. Dieses Umfeld wird durch etablierte Regeln, Normen und Institutionen gesteuert, um die Koordination zu erleichtern, Transaktionskosten zu reduzieren und effiziente wirtschaftliche Interaktionen zu unterstützen.

Liquidität ist für die Marktorganisation von entscheidender Bedeutung, da sie sich direkt auf die Effizienz, Stabilität und Attraktivität des Marktes auswirkt. Eine hohe Liquidität senkt die Transaktionskosten, indem sie die Slippage minimiert und das Handelsvolumen erhöht. Hochliquide Märkte weisen auch eine größere Preiselastizität und bessere Preise auf und ziehen mehr Teilnehmer an, was zu genaueren Preisinformationen beiträgt.

Die Informationsökonomie betont die Rolle der Märkte bei der Informationsgewinnung. Auf idealen Märkten fließen die Informationen ungehindert, so dass die Marktteilnehmer fundierte Entscheidungen treffen, die Ressourcenallokation optimieren und gleichgewichtige Preise erzielen können. Hochliquide Märkte generieren zuverlässige Informationen, die zu einer effizienteren Ressourcenallokation beitragen.

Ob es sich nun um die Effizienz der Preisfindung, die Preisstabilität und die Widerstandsfähigkeit der Preise oder um niedrigere Transaktionskosten handelt, diese Merkmale erhöhen die Fähigkeit eines Marktes, Teilnehmer anzuziehen. Die Marktattraktivität wiederum erhöht die Marktliquidität, was die Gesamteffizienz des Marktes verbessert. Daher ist die Verbesserung der Liquidität für jeden Markt unerlässlich.

Geld als Innovation zur Lösung von Liquiditätsproblemen

In der Wissenschaft gibt es zwei gängige Theorien über den Ursprung des Geldes. Die eine Theorie sieht Geld als ein bequemes Tauschmittel, das von der Öffentlichkeit und den Wissenschaftlern weitgehend akzeptiert wird. Die andere, aus David Graebers Schuld: Die ersten 5.000 Jahre, geht davon aus, dass Geld aus Schuldverhältnissen entstanden ist, erkennt aber auch die Rolle des Geldes als universelles Äquivalent an.

Zusätzlich zu Glynn Davies‘ Geschichte des Geldes: From Ancient Times to the Present Day und Karl Marx‘ Kapital: Band 1 gibt es weitere Quellen, die ähnliche Ansichten über den Ursprung und die Entwicklung des Geldes vertreten.

So weist Niall Ferguson in The Ascent of Money: A Financial History of the World, darauf hin, dass die Entwicklung des Geldes aus der Notwendigkeit effizienter Tauschsysteme entstand, die mit dem Tauschhandel begannen und sich zu komplexeren Systemen weiterentwickelten, die Gegenstände mit einem inneren Wert verwendeten.

In ähnlicher Weise wird in Money: The Unauthorized Biography erörtert Felix Martin das Konzept des Geldes als eine soziale Technologie, die entwickelt wurde, um den Bedarf an einem effizienteren Tauschsystem zu decken. Wie Marx betrachtet Martin das Geld als ein universelles Äquivalent, das seinen Ursprung in einer gemeinsamen Ware während der Tauschzeit hat.

David Graebers Debt: The First 5,000 Years schließlich präsentiert eine einzigartige Perspektive, indem er behauptet, dass sich Geld aus Schuld- und Verpflichtungssystemen entwickelt hat, die der Erfindung des Geldes selbst vorausgingen.

Dennoch stimmt Graebers Ansicht mit der Kernidee überein, dass Geld als universelles Äquivalent geschaffen wurde, um den Austausch von Waren und Dienstleistungen zu erleichtern.

Diese Ressourcen unterstreichen die Rolle des Geldes als Tauschmittel und spiegeln die Ansichten von Davies und Marx wider.

Zusammenfassend lässt sich sagen, dass der akademische Konsens über Geld darin besteht, dass seine Funktion als universelles Äquivalent zur Lösung von Liquiditätsproblemen auf den Märkten entstanden ist. Die Debatte dreht sich darum, ob die ursprünglichen Träger des Geldes Waren oder Schulden waren.

Vor dem Aufkommen des Internets der Werte war Geld die Antwort der antiken Elite auf Liquiditätsprobleme, ein Mittel zur Verbesserung der Liquidität.

In der Vergangenheit haben die alten Kräfte, die Geld mit Liquidität gleichsetzten, selten versucht, die Organisationsstruktur des Marktes zu verbessern, um bessere Liquiditätsbedingungen zu erreichen. Sie haben nie darüber nachgedacht, wie man Marktliquidität ohne Geld aufbauen kann. Vielleicht waren sie so lange wie Flöhe in einem verschlossenen Kasten eingesperrt, dass sie vergessen haben, wie hoch sie springen können.

DEX: Die Kraft der Veränderung

Das Hauptziel eines jeden Marktes ist es, die genauesten Preise und die effizienteste Ressourcenzuweisung zu erzielen. Jede Komponente, jeder Mechanismus und jede Struktur ist darauf ausgerichtet, dieses Ziel zu erreichen. Im Laufe der Geschichte haben die Menschen immer wieder neue Methoden zur Verbesserung der Markteffizienz entwickelt.

Im Laufe der Jahrhunderte haben sich die Märkte stark verändert. Die Preisbildungsmechanismen wurden mehrfach verbessert. Um den unterschiedlichen wirtschaftlichen Bedürfnissen gerecht zu werden, haben die Märkte verschiedene Abwicklungsverfahren entwickelt, wie Händlermärkte, auftragsgesteuerte Märkte, vermittelte Märkte und Dark-Pool-Märkte.

Mit dem Aufkommen der Blockchain-Technologie sind wir auf neue Zwänge und neue Möglichkeiten zur Lösung von Liquiditätsproblemen gestoßen. Hier können wir innovative Methoden entwickeln, um die Anforderungen des Handels zu erfüllen und Liquidität für Token bereitzustellen.

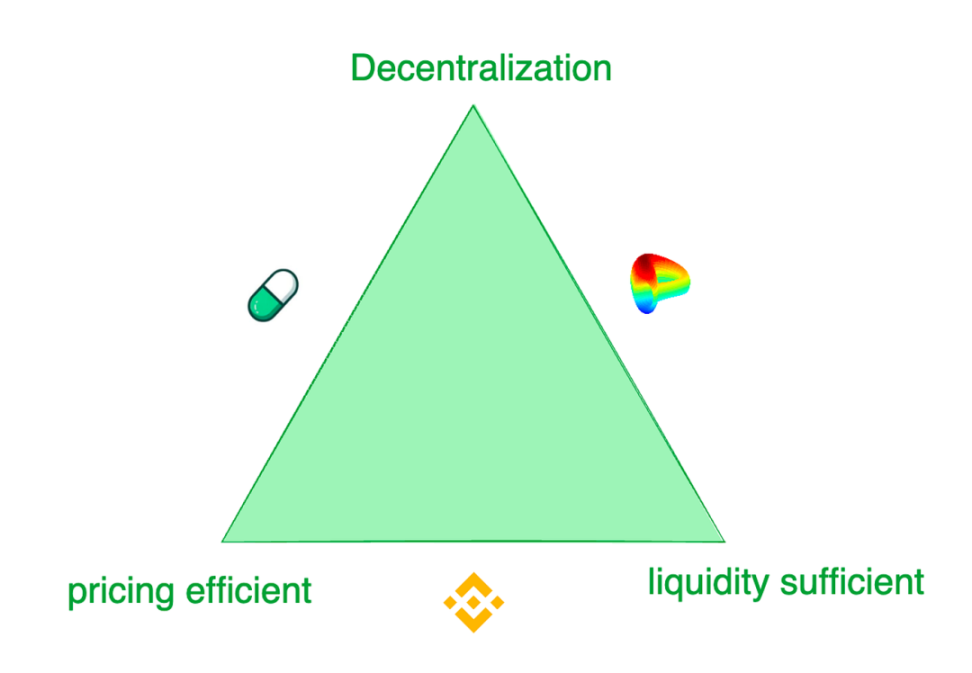

Zusammenfassung: Das Trilemma der modernen Token-Börsen

Moderne Token-Börsen stehen vor einem Trilemma: 1) ausreichende Liquidität, 2) effiziente Preisgestaltung und 3) Dezentralisierung.

Während zentralisierte Börsen (CEXs) wie Binance das beste Handelserlebnis bieten, leiden ihre Nutzer unter dem Risiko von Betrug und monopolistischer Ausbeutung. Selbst die ehemals zweitgrößte Börse der Welt, FTX, ist derzeit bankrott und wird wegen Veruntreuung von Nutzergeldern liquidiert.

Börsen mit besserer Liquidität verlangen oft hohe Börsenzulassungsgebühren und legen den Projektteams strenge Bedingungen auf. Im Gegensatz dazu sind dezentrale Börsen (DEX) flexibler und entwickeln verschiedene Mechanismen, um verschiedenen Nachfrageszenarien gerecht zu werden.

Pump.fun ist beispielsweise für seine sehr reaktionsschnellen Token-Angebotskurven bekannt, während Curve in den meisten Fällen die beste Liquidität bietet, aber nicht unbedingt auf die Preisfindung reagiert. Diese Börsen nehmen verschiedene Modelle an, um den Handelspräferenzen ihrer unterschiedlichen Zielkunden gerecht zu werden. Es ist unbestreitbar, dass jede Börse ihren Schwerpunkt hat und Opfer bringt.

Versuche, On-Chain-Liquidität zu schaffen

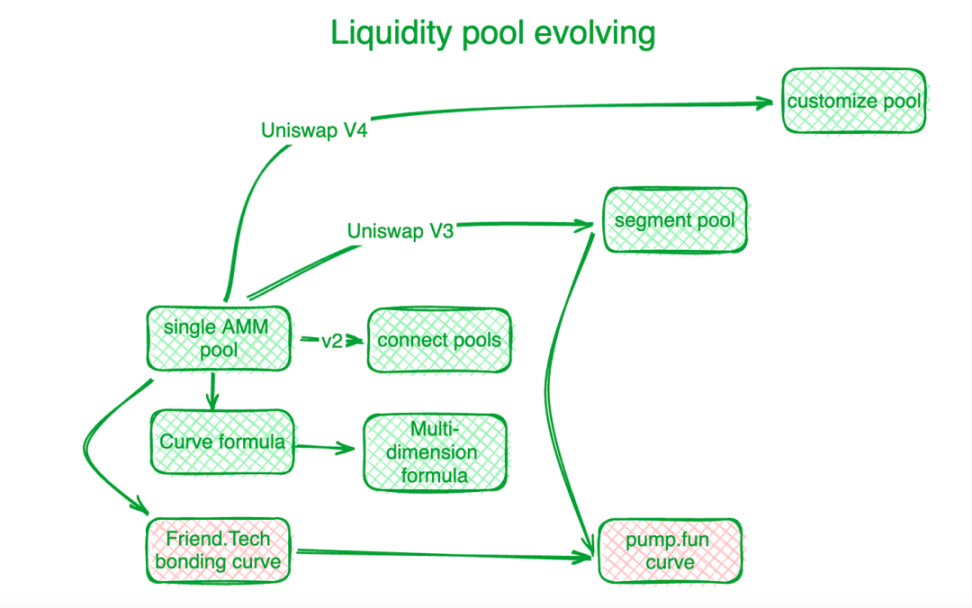

Dezentrale Börsen haben bei der Bewältigung dieses Trilemmas und anderer Herausforderungen des On-Chain-Handels durch Innovation erhebliche Fortschritte gemacht. Der lange Marsch beginnt mit dem ersten Schritt: der Schaffung von On-Chain-Liquidität. Hier ist ein einfacher Branchenüberblick: Uniswap ist die Benchmark in dieser Nische.

Die Innovation der Bonding-Kurve markierte den Beginn einer neuen Ära. Vor der „X*Y=C“-Kurve von Uniswap nutzten dezentralisierte Börsen Orderbücher, um die Handelsnachfrage auf der Kette zu befriedigen. Spätere automatisierte Market Maker (AMMs) folgten der Entdeckungsrichtung von Uniswap und schufen Liquiditätspools.

In Uniswap V2 wird die Liquidität aus verschiedenen Handelspools algorithmisch verbunden. Mit Uniswap V3 wurden segmentierte Liquiditätspools eingeführt, die es den Benutzern ermöglichen, die Preisbereiche zu definieren, für die sie Liquidität bereitstellen möchten. Uniswap V4 entwickelte dies weiter, indem es kundenspezifische Liquiditätspool-Lösungen anbot.

Bei Vermögenswerten mit relativ stabilen Handelspreisen verlangt der Markt ein konzentrierteres Liquiditätsangebot. Curve Protocol, das sich auf den Handel mit Stablecoins spezialisiert hat, entwickelte seine eigene Angebotsliquiditätskurve, um mehr Token-Liquidität um vorbestimmte Gleichgewichtspunkte herum bereitzustellen.

Um die Herausforderungen der gepoolten Liquidität zu bewältigen, hat Curve Protocol eine mehrdimensionale Formel entwickelt, die es den Nutzern ermöglicht, mehr als zwei Token in einem einzigen Liquiditätspool zu platzieren und so die Liquidität unter allen Token im Pool zu teilen.

In der Praxis weisen zentralisierte Börsen (CEXs) eine bessere Liquidität und Preiseffizienz auf. On-Chain-Preissysteme bleiben in der Regel hinter Off-Chain-CEXs zurück. Hashflow hat mit Hilfe von Orakeln professionelle Market-Maker-Pools (PMMs) eingerichtet, um On-Chain- und Off-Chain-Liquidität zu verbinden.

Für kleine Token sind die traditionellen Bonding-Kurven jedoch kostspielig, und der Widerspruch der Liquiditätsfinanzierungskosten ist ausgeprägter. Friend.tech hat eine steilere Bonding-Kurve entwickelt, um Kleinanlegern entgegenzukommen, die einen Preisanstieg gegenüber reichlich Liquidität vorziehen.

Mit zunehmendem Token-Wert verschieben sich die Präferenzen der Anleger in Richtung Liquidität. Inspiriert davon verwendet Pump.fun steile Kurven für niedrigere Token-Werte, aber wenn die Werte steigen, gehen die Kurven zu anderen Steigungen oder sogar anderen Kurven über.

MEV: Das Rennen um die Liquidität in der Kette

MEV ist ein weiteres Schlachtfeld für dezentralisierte Börsen.

Der maximal extrahierbare Wert (MEV) bezieht sich auf den Gewinn, den Miner oder Validierer erzielen können, indem sie Transaktionen in die von ihnen erzeugten Blöcke aufnehmen, ausschließen oder neu anordnen. Er kann als Kosten der Liquidität angesehen werden. In Liquiditätspools wird jedes austauschbare Token (Liquidität) entlang der Preisskala verteilt, und die Liquidität für jede Preisspanne ist begrenzt. Diejenigen, die früher mit den Verträgen des Liquiditätspools interagieren, erhalten einen Vorteil, indem sie bessere Preise erzielen. Somit ist der MEV von Natur aus mit Liquiditätsfragen verknüpft.

MEV manifestiert sich im dezentralen Handel als Gewinnung von vorteilhafter Liquidität durch die Neuordnung von Transaktionen. Dieser Wettbewerb erhöht die Effizienz des On-Chain-Handels, schadet aber auch den Interessen der Teilnehmer.

Um so viel Transaktionswert wie möglich in dezentralen Börsen zu erhalten und ihn vollständig an die Teilnehmer zurückzugeben, haben die Entwickler Algorithmen und Mechanismen auf der Anwendungsebene entwickelt, um den durch Transaktionen erzeugten MEV abzufangen.

Flashbots, ein Veteran der MEV-Verwaltung, konzentriert sich auf die Verteilung der Knoteneinnahmen. Um eine transparente und effiziente MEV-Verteilung zu gewährleisten, hat das Unternehmen ein MEV-Auktionssystem auf Knotenebene eingeführt. Eden Network verfolgt ähnliche Ziele.

KeeperDAO kombiniert MEV-Extraktion und Staking und ermöglicht es den Teilnehmern, von MEV zu profitieren und gleichzeitig die Nutzer vor seinen negativen Auswirkungen zu schützen. Jito Labs, ein Liquiditätseinsatzprojekt im Solana-Netzwerk, befasst sich ebenfalls mit diesem Thema.

Führende Projekte wie Cow Protocol, einschließlich UniswapX und 1inch Protocol Fusion, nutzen Auktionsinteraktionsrechte, um MEV innerhalb des Transaktionsprozesses einzubehalten, anstatt diesen Wert auf die Buchhaltungsebene der Knoten fließen zu lassen. Das Abfangen von MEV schützt aktive Händler und AMM-Liquiditätspools und beseitigt das frühere Dilemma, das durch die Bestechung von DEX-Knoten und den Verlust von MEV verursacht wurde.

Die Fragmentierung der Liquidität erfordert eine Lösung des Problems durch Agenten

Wie bereits erwähnt, ist die Token-Liquidität über verschiedene Blockchains oder Layer-2-Lösungen in verschiedenen benutzerdefinierten Pools verstreut, die von unterschiedlichen Protokollen gesteuert werden. Polygon schlug ein Aggregationsschicht-Konzept vor, um Liquidität aus verschiedenen Schichten zu sammeln.

Zunächst entstanden einige DEX-Aggregatoren, um die Liquidität aus diesen verschiedenen Pools zu integrieren. Nachdem sich jedoch ein ausreichender Datenverkehr angesammelt hat, besteht eine effizientere Methode darin, Plattformen zu schaffen, die den Wettbewerb erleichtern, wie 1inch und Cow Protocol.

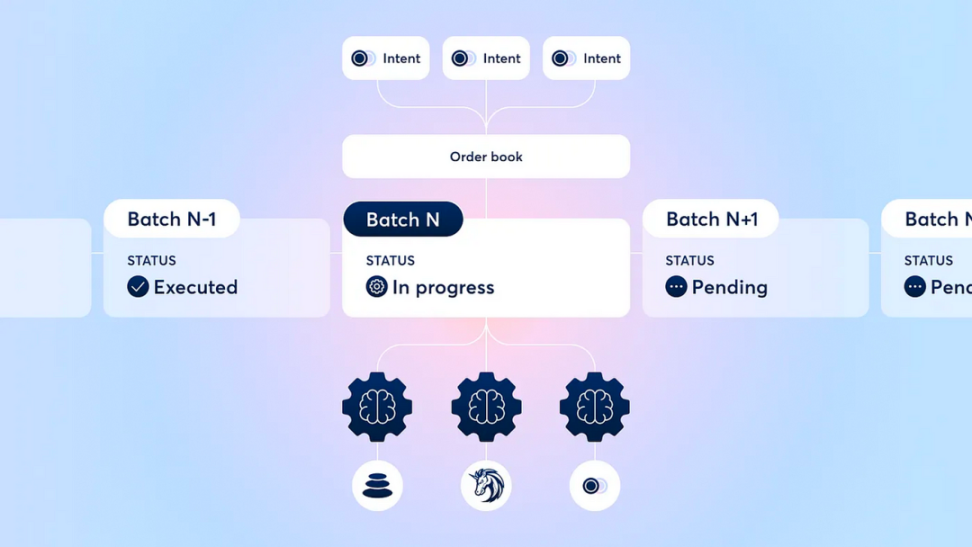

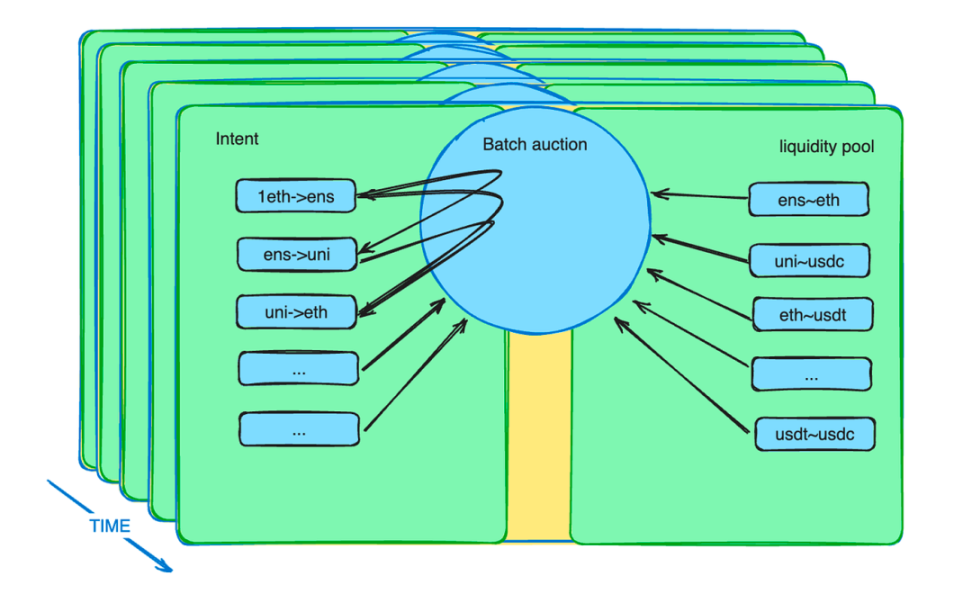

Darüber hinaus stärken die Batch-Auktionsmechanismen die Rolle der Agenten. Sie führen einen neuen Marktmechanismus ein, um Liquiditätsengpässe abzumildern. In der Praxis können Händler Aufträge zu begrenzten Preisen innerhalb eines bestimmten Zeitraums erteilen.

Der intelligente Vertrag für die Batch-Auktion sammelt diese Aufträge und bündelt sie zu einem Batch. Dann erlaubt der intelligente Vertrag den Agenten, auf diese Batches zu bieten. Der Agent, der den besten Preis bietet, erhält den Zuschlag für die Abwicklung aller potenziellen Geschäfte innerhalb der Partie.

CoW-Protokoll Batch-Auktionsmechanismus erklärt

Batch-Auktionen: Die Krönung der DEX-Entwicklung

Nach Jahren der DEX-Entwicklung hat die Branche Methoden wie Batching, Auktionen und Order-Matching eingeführt, um die Transaktionsergebnisse für alle Teilnehmer zu optimieren.

Die spezifische Umsetzung von Auktionsmechanismen variiert, aber im Allgemeinen übertragen sie die Komplexität der Optimierung von Tauschergebnissen auf professionelle Teilnehmer und verteilen den Überschuss an relativ unreife Tauschteilnehmer um.

Diese Auktionen können viele DEX-Herausforderungen unter verschiedenen Aspekten angehen.

Zusätzlich zu der im vorigen Abschnitt erwähnten MEV-Umverteilung können Batch-Auktionen noch viel mehr leisten. Die Händler senden keine Anweisungen an den Smart Contract, sondern eine Absicht. Diese Absicht kann mehrere Minuten andauern.

Diese Absichten werden in einem Stapel gebündelt und einer Gruppe von konkurrierenden spezifischen Handelsagenten vorgeschlagen. Wir wissen, dass die Absichten umfangreich sind, die Liquiditätspools vielfältig sind und die Optimierung eine Herausforderung darstellt. Die Überlassung professioneller Angelegenheiten an Fachleute kann die Effizienz des Systems verbessern.

Batch-Auktionen maximieren die Werteffizienz auf Kosten der Zeiteffizienz (jede Transaktionsabsicht dauert in der Regel nur wenige Minuten) und bilden einen differenzierten Wettbewerb mit den CEXs.

Batch-Auktionen halten den MEV innerhalb der Börse, was den Transaktionsteilnehmern zugute kommt. Durch die Lockerung der zeitlichen Beschränkungen bauen Batch-Auktionen sogar kettenübergreifende und ketteninterne/-kettenexterne Liquiditätsbarrieren ab.

Und was noch? Barter ist zurück auf der Bühne!

3. Die Rückkehr des Tauschhandels

Als Vorläufer aller Kryptowährungen definiert sich Bitcoin als eine Form der Währung. Dezentrale Märkte sind ein aufstrebender Bereich ohne ausdrückliche Konsenszwänge. Der Tauschhandel ist ein nativer Handelsmodus für Kryptowährungen, der natürlich keine Ausbildung für die Nutzer erfordert.

Dezentrale Börsen (DEX) werden oft als „Swap“-Plattformen bezeichnet. In ihrem Handelsmodus gibt es keine vorher festgelegte universelle gleichwertige Rolle. Die Händler müssen keine Fiat-Währung oder Stablecoins als Vermittler verwenden. Auf der Ebene des Liquiditätspools ist jedes Handelspaar erlaubt. Händler können jeden Token, den sie möchten, gegen andere Token eintauschen, wobei sie die Kosten der Liquiditätsineffizienzen tragen.

Sich beim Tauschhandel ausschließlich auf Liquiditätspools zu verlassen, hat jedoch erhebliche Einschränkungen. Es gibt nicht genügend Paare für alle Arten von Tauschgeschäften. Aufgrund der Struktur von Liquiditätspools dauert die Bereitstellung von Liquidität sehr lange, was es schwierig macht, Gleichgewichtspreise zu finden.

Folglich muss die Liquidität über eine größere Preisspanne eingesetzt werden, was zu einer Verknappung im Vergleich zur zeitlich begrenzten Nachfrage bei Absichtserklärungen führt. An dieser Stelle kommen Absichtserklärungen und Batch-Auktionen ins Spiel.

Angenommen, es gibt mehrere potenzielle Handelsabsichten, die ihren Bedarf gegenseitig decken können, ergänzt durch Liquidität aus Pools. In diesem Fall wird der Tauschhandel in einem effizienteren Zustand auf den Markt zurückkehren. Mit der verbesserten Skalierbarkeit der web3-Infrastruktur und der Aufnahme weiterer Rohstoffe und Finanzinstrumente in web3 werden intelligente Batch-Auktionsverträge Tausende oder sogar Millionen von Handelsabsichten pro Sekunde erfassen.

Jeder Token kann zur Abrechnung anderer Token verwendet werden. Wir werden frei von den Liquiditätsbeschränkungen sein, die der Dollar in einem universellen Kontext auferlegt.

Batch-Auktionen: Der Schlüssel zum On-Chain-Barter

Die Wiederbelebung des Tauschhandels stellt eine Renaissance dar. Seine Wiederbelebung kommt nicht aus dem Nichts, sondern ist eine Reaktion auf die Marktnachfrage.

Als das Geld erfunden wurde, war es für die Händler schwierig, direkte Tauschmöglichkeiten zu finden, die ihren unmittelbaren Bedürfnissen entsprachen. Daher tauschten sie Waren gegen ein universelles Äquivalent (Geld) und kauften damit in einer anderen Transaktion, was sie wirklich brauchten. Als diese Art des Tauschs allgemein akzeptiert wurde, zwang sie dazu, den echten Tauschhandel in mindestens zwei Stufen aufzuteilen und die direkten Tauschmärkte vollständig zu ersetzen.

Heute besteht die On-Chain-Tauschnachfrage in Form von kurzfristigen Absichten. Batch-Auktion intelligente Verträge sammeln diese Absichten. Jeder, ob Mensch oder KI-Agent, kann die gesamte Transaktionsnachfrage erfüllen, solange er das beste Gebot abgibt.

Wenn die Absichten übereinstimmen, besteht kein Bedarf an Stablecoins, die an den Dollar gekoppelt sind. Token behalten ihren Nutzen und teilen ihre Liquidität wie bisher. Dieser Abgleich der Tauschnachfrage basiert auf einem globalen Markt und stärkeren Fähigkeiten zum Informationsabgleich, die sich aus der kulturellen Tradition des Tauschhandels mit Kryptowährungen ergeben.

Kurzfristig ermöglicht die Existenz von beabsichtigten Zeitspannen den Arbitrageuren, Liquidität über Ketten hinweg zu transferieren, und zwar von der Off-Chain zur On-Chain. So kann beispielsweise ein Algorithmus, der Preisunterschiede zwischen verschiedenen Handelsketten oder zwischen DEXs und CEXs entdeckt, innerhalb einer bestimmten Zeit zu niedrigeren Preisen kaufen und zu höheren Preisen verkaufen.

Um einen risikofreien Zustand zu erreichen, müssen möglicherweise Finanzinstrumente zur Absicherung von Marktrisiken eingesetzt werden. Wenn jedoch in Zukunft die On-Chain-, Off-Chain- und Cross-Chain-Transaktionen synchronisiert werden können, können alle Transaktionen gleichzeitig ausgeführt werden. Dies kann die Risikokosten eliminieren und den Händlern die beste Erfahrung bieten.

Warum Barter unter Batch-Auktionen ein Meilenstein für die DEX-Ära ist

Der Grund dafür ist einfach. Wenn wir auf die Geschichte des Geldes zurückblicken, waren die Münzrechte ursprünglich privat. Laut Debt: The First 5,000 Years konnten Schulden persönlich sein. Selbst in der Neuzeit, wie in A Monetary History of the United States, 1867-1960 beschrieben, prägten Privatpersonen Silbermünzen.

Heute werden jedoch alle Kredite von der Federal Reserve ausgegeben. Sogar Bitcoin wird in Dollar gepreist, was für die heutige Zeit unglücklich ist. Der Dollar hat die Brillanz der Kryptowährungen überschattet. Der Tauschhandel bietet die Möglichkeit, diese Position zurückzuerobern und markiert die Bedeutung der Ära der Wiederbelebung des Tauschhandels.

Die Entwicklung der dezentralen Börsen (DEXs) gibt uns die Zuversicht, dass wir die zentralen Börsen (CEXs) letztendlich übertreffen können. Im letzten DeFi-Sommer wurde allgemein angenommen, dass DEXs die CEXs zu gegebener Zeit übertreffen würden.

Wie viele Menschen sind heute noch dieser Meinung? Betrachtet man die Entwicklung von DEXs, so ist die Einführung von Batch-Auktionen kein Zufall. Sie ist ein bewusster Schritt zur Lösung von Liquiditätsproblemen und ein Etappenerfolg der kontinuierlichen technologischen Iteration von DEXs. DEXs haben sich von reinen Liquiditätspools zu einem umfassenden Liquiditätssystem mit verschiedenen Teilnehmerrollen, spezialisierten Komponenten und erlaubnisfreier Zusammensetzbarkeit entwickelt.

Dieser Fortschritt wird durch die Bemühungen der Vorgänger erreicht. Durch die Lockerung der zeitlichen Beschränkungen und die Schaffung von Bedingungen, die sich von zentralisierten Börsen unterscheiden, sehen wir mehr Möglichkeiten. Das gibt mir sogar die Zuversicht zurück, dass DEXs die CEXs übertreffen werden.

Ein Konjunkturzyklus ist vergangen, und während die DeFi-Giganten äußerlich unverändert geblieben sind, haben sie sich innerlich gewandelt. Batch-Auktionen sind ein wichtiger Meilenstein, so wichtig wie die Erfindung der Liquiditätspools. Ich glaube, dass sie den Traum von DEXs, die CEXs zu übertreffen, verwirklichen können. Wenn der Tauschhandel wieder zum primären Handelsmodus wird, können wir die Kontrolle über unseren Marktrhythmus zurückgewinnen.

4. Schlussfolgerung

In Gesprächen mit vielen Branchenführern über die Zukunft stellte ich fest, dass allgemein ein Gefühl der Verwirrung und des mangelnden Vertrauens herrscht, weil der Markt die Technologie vernachlässigt.

Überlegen Sie einmal: Seit wann wird die Entwicklung der Branche von den Geldbörsen der Spekulanten bestimmt?

Dezentrale Börsen (DEXs) sind nur ein kleiner Teil der riesigen DeFi-Industrie. Wenn wir genau beobachten, werden wir bedeutende und aufregende Fortschritte in der DeFi-Branche und anderen Bereichen feststellen. Solange die Technologie unaufhaltsam voranschreitet und sich weiterentwickelt, gibt es keinen Grund zur Sorge. Träume werden sicherlich wahr werden.

-

-

-

-

-

-

-

-