Las stablecoins son esencialmente una forma de responsabilidad monetaria nativa de Internet, que representa una nueva generación de Banca como Servicio (BaaS).

La forma (activos) de las stablecoins no cambiará, y apenas estamos empezando a explorar su utilidad. He aquí algunos modelos de pensamiento que predicen el desarrollo futuro de las stablecoins:

Stablecoins como la nueva generación de BaaS

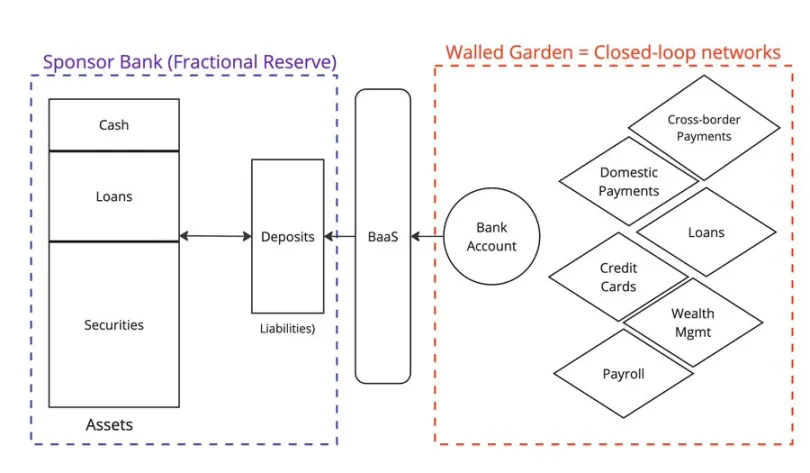

En Web2 fintech, una oleada de startups ofrecía Banca como Servicio (BaaS) para construir nuevas aplicaciones sobre ella.

Estas empresas de BaaS actuaron como middleware, simplificando la complejidad de interactuar con los bancos tradicionales. Empresas como @Venmo, @Wise, @CashApp y @Affirm se beneficiaron de BaaS, introduciendo nuevos tipos de productos como pagos P2P, BNPL y pagos transfronterizos.

Todos los titulares de cuentas depositan sus fondos en bancos de reserva fraccionaria, asumiendo el riesgo de que el banco no se hunda. Sin embargo, el colapso del Silicon Valley Bank nos recordó que nada es absolutamente seguro.

Desgraciadamente, uno de los líderes, Synapse, ya ha quebrado, causando importantes trastornos a sus clientes y socios.

Otro importante banco patrocinador, Evolve Bank, sufrió una violación masiva de datos debido a un ataque de piratas informáticos rusos.

Entonces, ¿cuál es la alternativa a la banca como servicio? Si BaaS impulsó el crecimiento de Fintech 2.0, las stablecoins están potenciando Fintech 3.0.

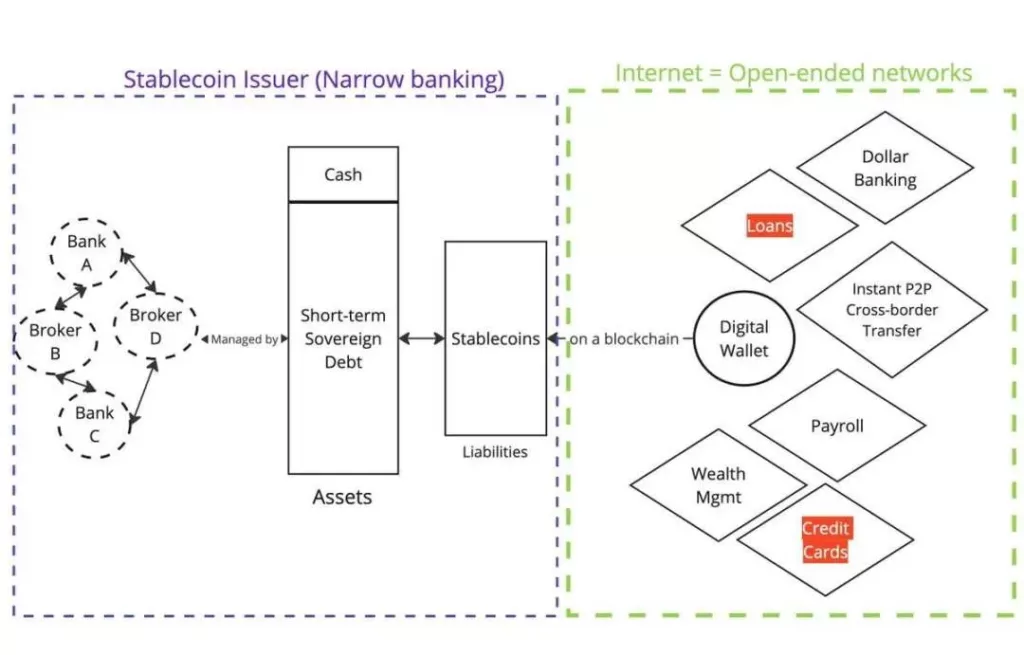

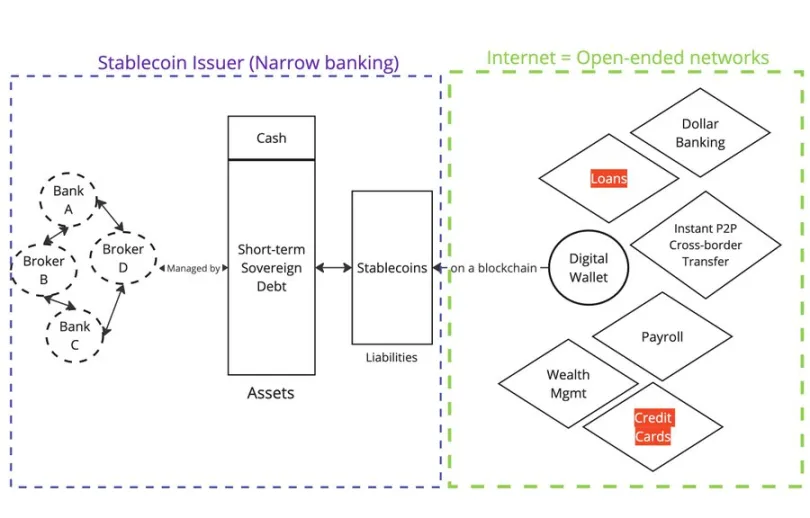

Las stablecoins respaldadas por dinero fiduciario (por ejemplo, @circle, @Tether_to, @Paxos) representan derechos en la cadena, y estos tokens están garantizados por alguna forma de moneda fiduciaria mantenida fuera de la cadena en algún lugar.

Activos

Los emisores no conceden préstamos; son bancos estrechos.

Pasivo

Los tokens se distribuyen ahora en la cadena de bloques. Cualquier persona con un monedero y acceso a Internet puede comprar y mantener estos tokens en el mercado secundario.

Funcionalmente, las stablecoins ofrecen a los consumidores los mismos servicios que la banca como servicio (BaaS). Poseer $USDC como usuario no estadounidense equivale a tener una cuenta en dólares a través de @Wise. Si es titular de $USDC, se enfrenta al riesgo de Circle como emisor, BlackRock como agente de valores y los socios bancarios de Circle.

Si tiene una cuenta en dólares a través de @Wise, se enfrenta al riesgo del socio BaaS de Wise y su banco patrocinador (reserva fraccionaria).

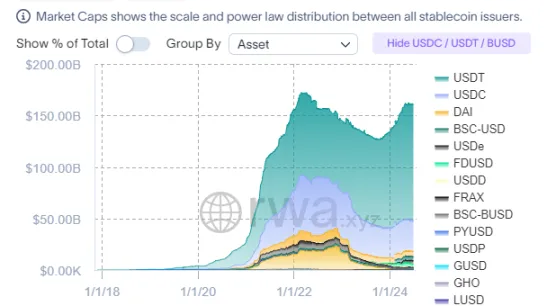

¿Por qué han crecido tan rápidamente las Stablecoins en tan poco tiempo?

Todo se reduce a la forma en que se distribuyen los pasivos (depósitos en Web2 frente a stablecoins en Web3).

En Web2, los depósitos quedan atrapados en redes cerradas (por ejemplo, PayPal y SWIFT). En Web3, las stablecoins se registran en blockchains públicas desde el principio, lo que representa redes abiertas.

Esto también explica por qué las blockchains públicas podrían lograr el efecto Lindy, ya que se convierten en puntos de coordinación para todos los participantes del mercado.

La forma de las Stablecoins (activos) no cambiará en el futuro

Dado que las stablecoins deben centrarse en la distribución (pasivo), los emisores gravitarán naturalmente hacia composiciones de activos similares.

Sobre la normativa

Los reguladores (p. ej., EE.UU., UE, Hong Kong) se centran estrictamente en regular los activos de las stablecoins, especificando los tipos de activos y su gestión. Si se quiere proteger a los consumidores, regular los activos tiene sentido (véase el respaldo algorítmico de Terra/Luna).

Aunque la forma de las stablecoins no va a cambiar mucho, su utilidad (uso de pasivos) está lejos de estar totalmente explorada.

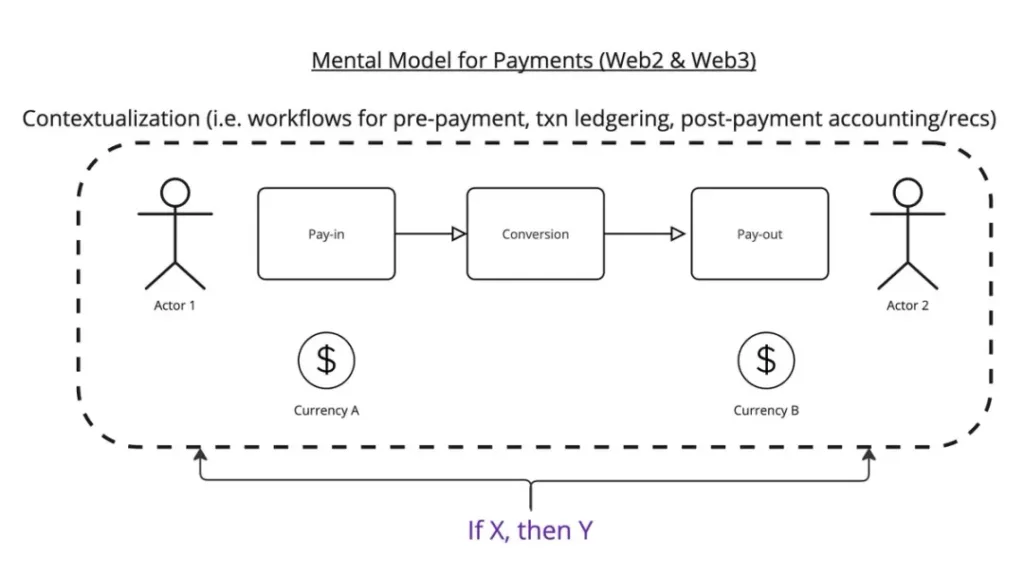

Imaginemos que la esencia del pago es transferir $x del lugar A al lugar B, siguiendo ciertas condiciones.

Este es mi modelo de pensamiento:

El proceso de pago consta de tres pasos:

- Entrada de pagos

- Conversión

- Salida de pago

En este flujo de trabajo, hay que considerar, por ejemplo, ¿para qué es este pago? Una vez completada la transacción, hay que registrarla en el libro mayor. Una vez recibida la transacción, hay que combinarla con la factura.

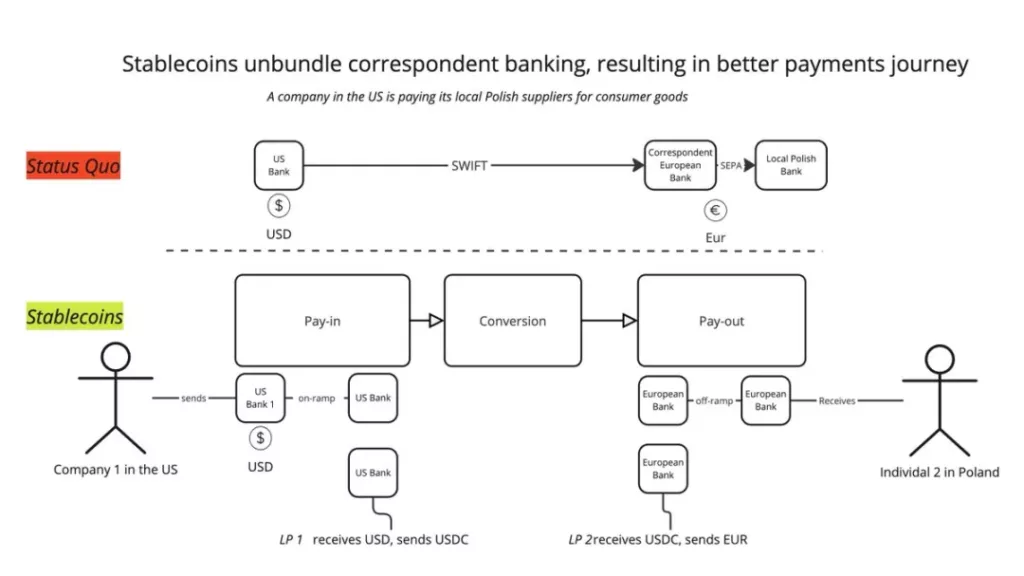

Actualmente, las stablecoins tienen una utilidad muy obvia: deconstruir las redes tradicionales de corresponsalía bancaria mediante un nuevo conjunto de proveedores de servicios. Ya no se depende de una única transacción SWIFT, sino que se puede descomponer en: Depósito -> BaaS -> Conversión LPs -> BaaS -> Retirada. De este modo, puede combinar los mejores servicios en cada etapa, proporcionando una mejor experiencia al usuario.

Así lo describieron también @mgiampapa1, @will_beeson y @bkohli en @rebankpodcast.

¿Son los pagos transfronterizos la única utilidad de las Stablecoins?

No lo creo.

Todavía hay mucho potencial sin explotar en torno al dinero programable. La lógica «si X, entonces Y» puede aplicarse en todo el flujo de trabajo de pago, permitiendo la transferencia de valor entre máquinas.

¿Cómo pueden empresas como @sentient_agi monetizar las fuentes de datos de los grandes modelos lingüísticos (LLM) con cada llamada de razonamiento?

Sobre la normativa

¿Cómo ven los reguladores la utilidad de stablecoins? Para mí, lo más importante es entender al cliente (KYC).

Los conflictos normativos más evidentes que veo son:

- Si las stablecoins se asemejan a la banca como servicio (BaaS), ¿deberían los reguladores supervisarlas del mismo modo que la BaaS? Se trata de una cuestión de equivalencia funcional.

- ¿Debería permitirse que las stablecoins siguieran siendo anónimas como el dinero en efectivo?

Si se produce el primer escenario, todo el sector de las stablecoins se derrumbará, y la capitalización del mercado y el volumen de transacciones se reducirán a la mitad. Esto provocaría una pérdida significativa de la demanda de bonos del Tesoro estadounidense (UST).

El segundo escenario es posible, pero espero una fuerte oposición de las empresas existentes y de los bancos extraterritoriales que se benefician del statu quo.

-

-

-

-

-

-

-

-