Kaikkien maailman rahoitusvarojen tokenisointi on väistämätöntä.

Vaikka tämä näkemys on saattanut olla aiemmin hyvin kiistanalainen, kryptoteollisuus ei ole enää yksin tämän näkemyksen kanssa. Larry Fink, BlackRockin toinen perustaja ja toimitusjohtaja, puhuu nykyään usein tokenisoinnin väistämättömyydestä ja sen hyödyistä globaalille rahoitusjärjestelmälle. Maailman suurimpana varainhoitoyhtiönä BlackRock hallinnoi 10,5 biljoonaa dollaria, mikä on yli neljä kertaa enemmän kuin koko kryptovarallisuusmarkkinoiden markkina-arvo (2,5 biljoonaa dollaria).

Toisin sanoen laitos, joka hallinnoi enemmän pääomaa kuin koko kryptoteollisuus, kertoo maailmalle, että globaali rahoitusjärjestelmä ja kaikki sen varat ovat olemassa kryptokiskoilla tokenoidussa muodossa. Tätä signaalia ei voi jättää huomiotta.

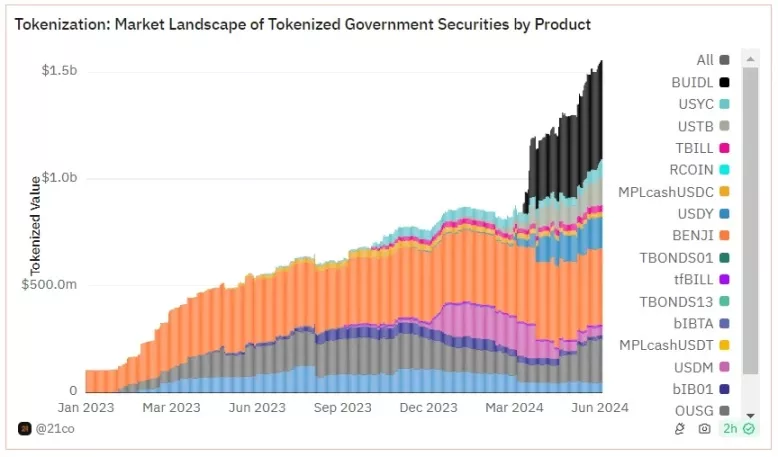

Tämä tokenisointi on toteutumassa nopeammin kuin useimmat ennakoivat. BlackRockin BUIDL-rahasto, joka on Ethereumin pääverkossa oleva Yhdysvaltain valtion arvopapereista koostuva tokenisoitu kori, on nyt ylittänyt 460 miljoonan dollarin rajan, ja siitä on tullut nopeasti suurin julkisella

Ironista kyllä, kun yhä useammat maailman suurimmista rahoituslaitoksista tunnustavat omaisuuserien tokenisoinnin arvon pääomamarkkinoilla ja lanseeraavat tokenisoituja rahoitustuotteita, suuri yleisö pitää kryptovaluuttoja edelleen pääasiassa ”spekulatiivisena kasinona”, jolla ei ole todellista yhteiskunnallista arvoa.

Aivan kuin krapula rankan ryyppyillan jälkeen, vuoden 2021 kryptobuumi päättyi lopulta 40 miljardin dollarin Ponzi-huijauksen romahtamiseen, lähes kaikkien vähittäismyyntiin suuntautuneiden lainausalustojen konkurssiin ja FTX:n laajasti julkisuudessa olleeseen petostapaukseen. Kymmeniä miljardeja dollareita haihtui yhdessä yössä, eikä koskaan palannut.

Vuonna 2024 yhdysvaltalaiset tuomioistuimet pakottivat käynnistämään Bitcoin spot ETF:n, minkä jälkeen hyväksyttiin Ether spot ETF. Kryptosta tuli vaalikaudella kaksipuolueiden keskustelunaihe, mikä toi raitista ilmaa vuoteen 2024. Kryptovaluuttojen negatiivinen käsitys ei kuitenkaan ole hälvennyt.

Millä voidaan siis korjata instituutioiden ja yksityissijoittajien välistä informaatioasymmetriaa omaisuuserien tokenisoinnissa?

Stablecoins saattaa olla vastaus.

Digitaaliset dollarit: Crypto: Intuitiivinen piki krypto

Kryptovaluutat ovat uskomattoman vaikea käsite selittää suurelle yleisölle. Ala kattaa useita eri aloja, kuten kryptografian, hajautetut järjestelmät, peliteorian, taloustieteen ja valtiotieteen. Useimmat ihmiset eivät oikeasti ymmärrä, miten rahoitusjärjestelmä toimii (eikä heidän tarvitsekaan ymmärtää), joten ongelmat, joita kryptoilla pyritään ratkaisemaan, ovat heille suurelta osin tuntemattomia.

Kuvittele, että selität internetin jollekin, joka ei ole koskaan käyttänyt tietokonetta.

Siksi kryptovaluutoille ei ole olemassa yleispätevää selitystä. Sen sijaan kryptoista kiinnostuneet ihmiset joutuvat usein hukkumaan monologeihin keskuspankkien historiallisista epäonnistumisista ja fiat-valuutan devalvaatiosta sekä lähes tappaviin annoksiin alan jargonia, jota vain ne, jotka ovat jo lumoutuneet kryptoista, voivat ymmärtää.

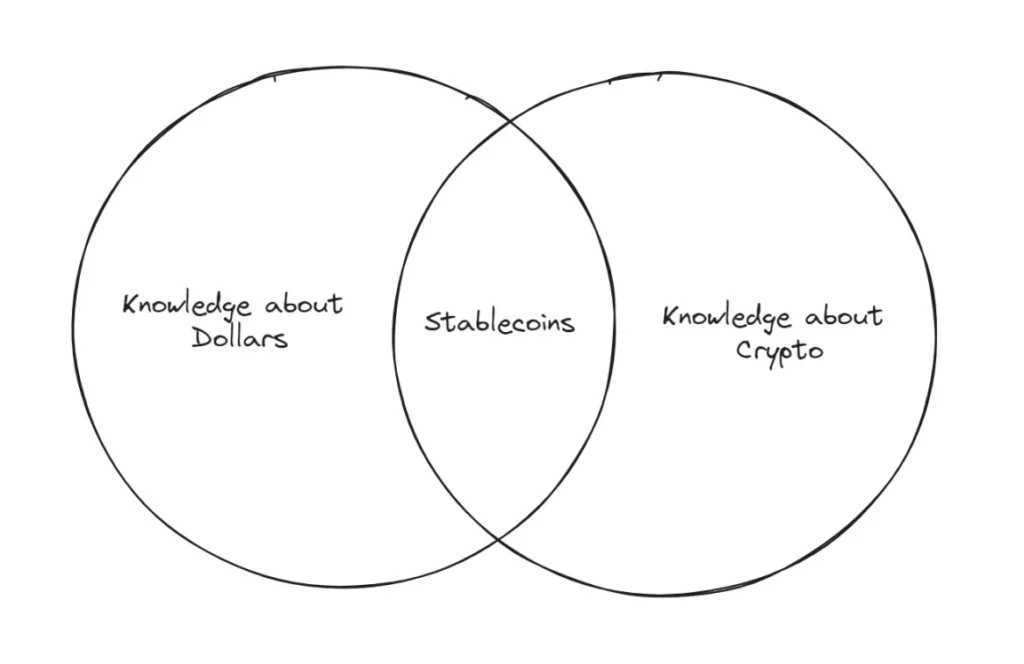

Mutta stablecoins on erilainen. Ihmiset ymmärtävät vakaita kolikoita.

Stablecoinit ovat tehokas rakenne, koska ne ottavat käsitteen, joka on ihmisille jo hyvin tuttu ja jonka kanssa he ovat päivittäin tekemisissä (dollari), ja lisäävät siihen jotain tuntematonta (lohkoketju). Tämä ei ainoastaan luo uteliaisuuden kuilua, vaan tekee myös kryptojen keskeiset erot ja edut selvemmiksi, koska ihmisillä on vertailukelpoinen mentaalinen malli, jonka avulla he voivat verrata stablecoineja.

Stablecoineissa vältetään eksistentiaalinen kysymys ”mitä raha on”, joka väistämättä nousee esiin, kun selitetään Bitcoinia ja muita kryptonatiivisia omaisuuseriä, ja esitetään sen sijaan ydinasia: krypto on paras tapa edustaa varoja.

Käytännössä kuka tahansa voi siirtää dollareita kenelle tahansa maailmassa pelkän internet-yhteyden avulla. Tapahtumat saadaan päätökseen sekunnissa, ja maksut ovat alle sentin suuruisia. Ei ole vuokrahakuisia välikäsiä, ei pankkitiliä, ei ahdistavaa pääomavalvontaa, ei monipäiväisiä selvitysviiveitä, ei mitään hölynpölyä.

Ihmiset, jotka asuvat maissa, joissa paikalliset valuutat ovat hyperinflatoituneet, jotka ovat yrittäneet tehdä rajatylittäviä rahalähetyksiä tai jotka haluavat yksinkertaisesti suorittaa rahaliikenneoperaatioita viikonloppuisin tai juhlapyhinä, hyötyvät vakaista kolikoista selvästi.

Kun aloitat säännöllisen kaupankäynnin stablecoineilla (digitaalisilla dollareilla), perinteisten pankkipalvelujen käyttäminen tuntuu absurdilta ja vanhentuneelta. Se on kuin palaisi takaisin 56K:n dial-up-internetiin sen jälkeen, kun on kokenut gigabitin valokuituoptiikan.

Rahalla ei pitäisi olla työaikaa. Stablecoins on aina verkossa, 24/7/365.

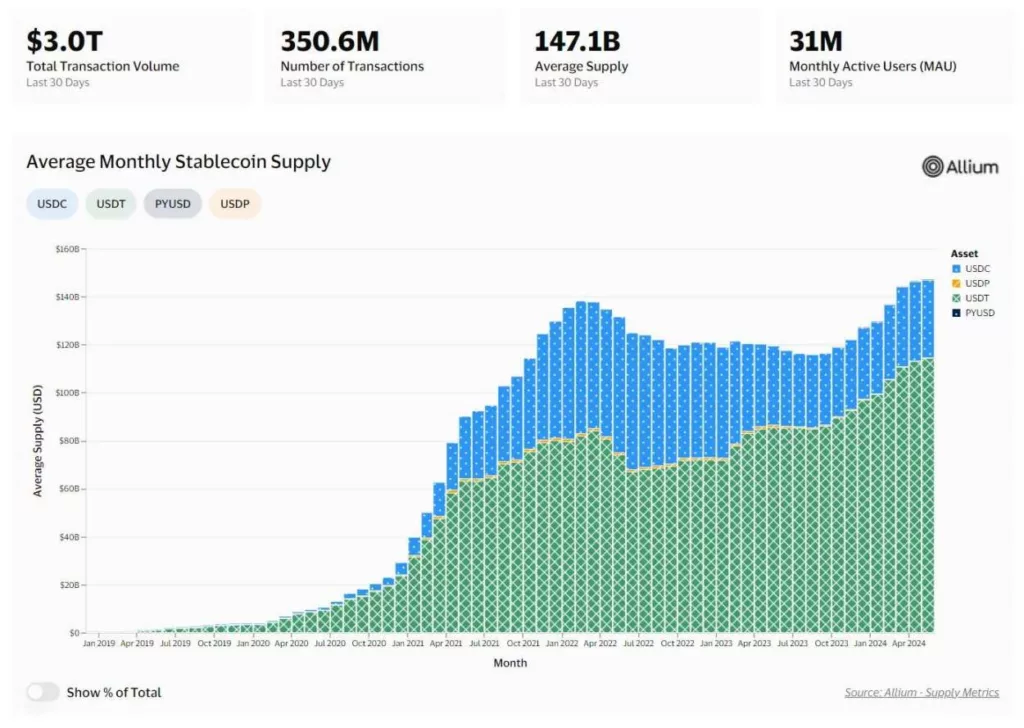

Markkinakysynnän osalta tiedot puhuvat puolestaan. Stablecoinit ovat objektiivisesti arvioiden saavuttaneet tuote-markkinoiden sopivuuden ja rikkoneet historiallisia ennätyksiä sellaisissa mittareissa kuin kuukausittaiset aktiiviset käyttäjät, transaktiovolyymit ja kiertävä tarjonta.

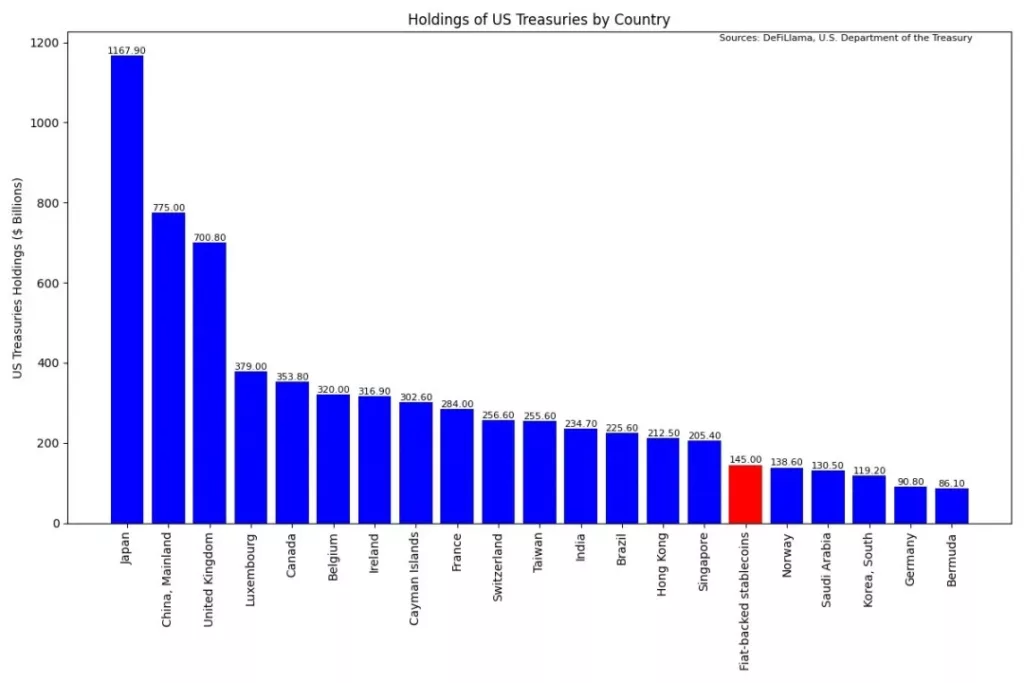

Vertailun vuoksi voidaan todeta, että vakaat kolikot ovat nyt Yhdysvaltain valtionlainojen 16. suurin haltija, ja niiden hallussa on noin 145 miljardia dollaria. Ne ohittavat sellaiset maat kuin Norja, Saudi-Arabia ja Etelä-Korea. Koska Yhdysvallat on yksi suurimmista ja nopeimmin kasvavista Yhdysvaltain valtion velkakirjojen ostajista, ja koska stablecoins vahvistaa dollarin globaalia valta-asemaa, on vahvat perusteet sille, että Yhdysvallat tulee ajan mittaan vain suosimaan stablecoinsin olemassaoloa ja kasvua.

Fintechin ja Stablecoinsin integrointi

Jotkut saattavat ajatella, että stablecoins on suunniteltu korvaamaan nykyiset fintech-maksusovellukset, mutta asia on päinvastoin. Laskemalla liikkeeseen omia stablecoinejaan olemassa olevat fintech-yritykset voivat hyötyä lohkoketjujärjestelyjen kustannus- ja nopeuseduista ja poistaa samalla maksualan pirstaleisuuden.

Et esimerkiksi voi lähettää varoja Venmon lompakosta Cash App -lompakkoon, mikä on tietenkin järjetöntä. Stablecoineja voi kuitenkin siirtää minkä tahansa kahden osapuolen välillä riippumatta siitä, mitä lompakko-ohjelmistoa he käyttävät. Käyttäjäkokemuksen paraneminen on ilmeistä, ja siitä tulee kuluttajien odotuksia.

Lisäksi niiden avoimuuden ja ohjelmoitavuuden ansiosta (fintech-yritysten liikkeeseen laskemat) stablecoinit voidaan integroida saumattomasti olemassa oleviin DeFi-protokolliin ja ketjussa toimiviin rahoitussovelluksiin. Tämän vuoksi nykyiset fintech-yritykset soveltuvat erityisen hyvin rajapintakerroksiksi kuluttajille, jotka haluavat olla vuorovaikutuksessa ketjussa olevien sovellusten kanssa, kuten ansaita tuottoja, mutta joilla on silti mahdollisuus saada erityistä asiakastukea.

Kuten tokenisoidut varat, tämä todellisuus lähestyy nopeammin kuin ihmiset tajuavat.

Esimerkiksi PayPal USD (PYUSD) on maailman suurimman maksuprosessorin lanseeraama stabiili kolikko, jonka liikkeeseenlasku on yli 400 miljoonaa dollaria ja joka on saatavilla useissa julkisissa lohkoketjuissa. PYUSD on jo integroitu koko DeFi-talouteen, mukaan lukien hajautetut pörssit ja lainausalustat.

PayPalin mukaan ”PayPal USD:n tarkoituksena on vähentää virtuaaliympäristöissä tapahtuvien maksujen kitkaa, mahdollistaa nopeat arvonsiirrot ystävien ja perheen tukemiseksi, rahalähetysten tai kansainvälisten maksujen lähettämiseksi, helpottaa suoraa maksuvirtaa kehittäjille ja tekijöille sekä auttaa maailman suurimpia tuotemerkkejä jatkamaan laajentumistaan digitaaliseen omaisuuteen.”

Sen lisäksi, että fintech-yritykset laskevat suoraan liikkeeseen stablecoineja, näemme myös vakiintuneiden maksukorttiverkostojen, kuten Visan, julkaisevan kattavia tutkimuksia stablecoin-maksujen parantamisesta ja osallistuvan aktiivisesti reaaliaikaisiin pilottihankkeisiin, jotka mahdollistavat Visa-korttimaksujen selvittämisen Circlen USDC:ssä.

Cuy Sheffield, Visan kryptopäällikkö, totesi: ”Hyödyntämällä USDC:n kaltaisia stablecoineja ja Solanan ja Ethereumin kaltaisia globaaleja lohkoketjuverkkoja autamme parantamaan rajat ylittävien maksujen nopeutta ja tarjoamme asiakkaillemme nykyaikaisen vaihtoehdon lähettää tai vastaanottaa helposti varoja Visan kassasta.”

Lyhyesti sanottuna vakaat kolikot ovat tulleet jäädäkseen. Ne vakiintuvat yhä enemmän nykyiseen maksualaan, mikä lisää niiden hyödyllisyyttä helpottamalla kuluttajien mahdollisuuksia käyttää stablecoineja ja kauppiaiden mahdollisuuksia hyväksyä ne.

Siirtyminen kohti ketjurahoitusta

Tämän taustan huomioon ottaen suosittelen, että autat jotakuta pääsemään kryptomaailmaan lataamalla kryptomobiililompakon (kuten Coinbase Wallet), luomalla yksityisen avaimen ja antamalla hänelle joitakin stablecoins-kolikoita transaktioita varten.

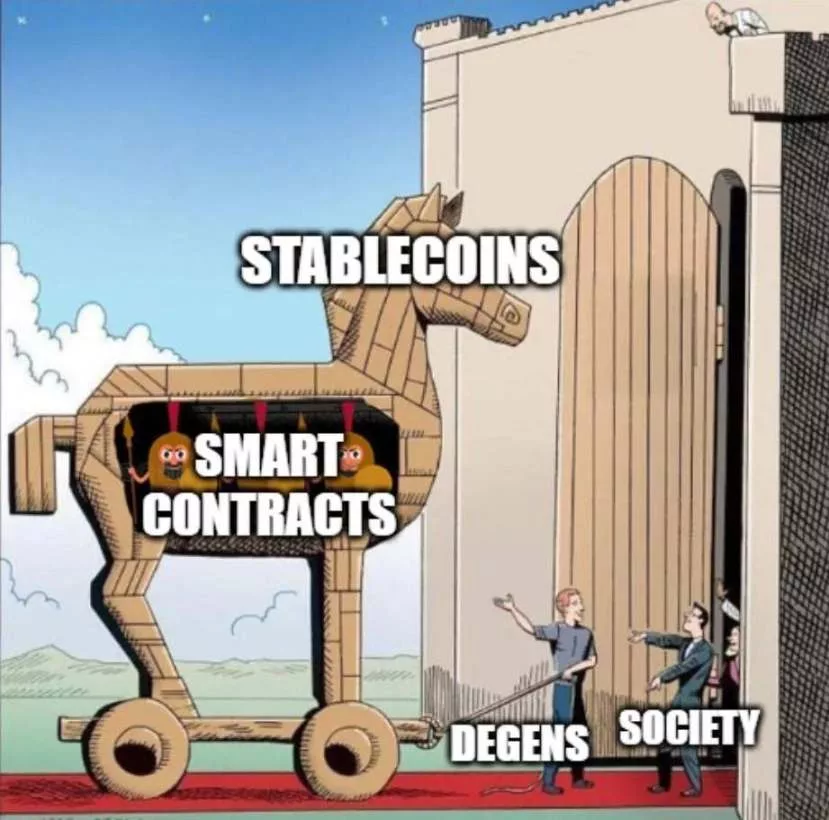

Vaikka nykypäivän kryptokäyttäjäkokemus on kaukana täydellisestä, vakaat kolikkotapahtumat eroavat jo nykytilassaan huomattavasti perinteisistä kansainvälisistä pankkisiirroista. Teknologinen monimutkaisuus abstrahoituu edelleen, jolloin krypton keskeiset edut tulevat entistä selvemmin esiin. Tässä kohtaa Troijan hevonen -vaikutus lopulta pääsee valloilleen. Kun joku kokee omakohtaisesti kryptojen konkreettiset edut, hän alkaa vaatia, että kaikki rahoitusalan osa-alueet toimivat kuten stablecoinit. Maailmanlaajuisesti saatavilla, täysin läpinäkyviä, minimaalisen louhintaisia, aina verkossa ja manipuloinnin kestäviä.

Se ulottuu dollareiden siirtotapojen parantamisesta maailmanlaajuisen rahoitusjärjestelmän muuttamiseen älykkäisiin sopimuksiin ja tokenisoituihin varoihin perustuvaksi ketjumaiseksi järjestelmäksi.

Täysin ketjussa toimivan rahoitusjärjestelmän mahdollisuudet ovat rajattomat.

Maksujenkäsittelyratkaisut, joiden avulla kauppiaat voivat hyväksyä minkä tahansa korvattavan tai ei-korvattavan omaisuuden maksuna ja saada vain haluamansa valuutan (esim. maksamalla ruokaostokset osakkeilla, Bitcoinilla tai tokenisoidulla digitaalisella taiteella, kun taas vastaanottaja saa dollarimääräisiä stablecoineja).

Mahdollisuus tukea online-tekijöitä, riippumattomia julkaisuja tai yhteiskunnallisia syitä mikrotransaktioilla ja reaaliaikaisilla maksuvirroilla, joita voidaan seurata läpinäkyvästi päästä päähän (esim. syöpätutkimuksen tukeminen maksuvirralla, jonka suuruus on 0,000004 dollaria sekunnissa, mikä vastaa 10 dollaria kuukaudessa, organisaatiolle, jonka budjetti on ketjussa tarkastettavissa).

Autonomiset robottitaksiverkostot, jotka voivat kerätä omia tulojaan ja maksaa automaattisesti sähköstä, tietulleista, mekaanisista korjauksista ja päivityksistä (kaikki tekoälyn täysin automatisoimat palvelut tarvitsevat ketjussa toimivan talousjärjestelmän).

Luodaan aidosti globaalit pääomamarkkinat, joilla kuka tahansa, jolla on internet-yhteys, voi käyttää samoja sijoitusmahdollisuuksia ja tuottoja kuin maailman suurimmat ja rikkaimmat yritykset.

Nämä ovat vain korkean tason käsitteitä. Aivan kuten 1990-luvun alussa oli lähes mahdotonta ennustaa, mitkä internetin sovellukset tulisivat laajenemaan maailmanlaajuisesti, niin on myös ketjussa toimivan rahoitusjärjestelmän luominen.

Viime kädessä vakaat kolikot ovat ensimmäinen askel kohti täysin tokenisoitua taloutta. Ne eivät ole vain ensimmäinen kryptosovellus, joka saavuttaa todellisen tuote-markkinasovituksen, vaan ne toimivat myös välttämättömänä välineenä, jonka avulla voidaan lyhyesti osoittaa krypton ja tokenisoinnin keskeinen arvolupaus uusille tulokkaille.

Kun joku kysyy sinulta seuraavan kerran, mikä krypto on, jätä pitkät selitykset väliin ja viittaa suoraan digitaalisiin dollareihin.

-

-

-

-

-

-

-

-