Stablecoinit ovat olennaisesti eräänlainen internetissä syntynyt rahallinen vastuu, joka edustaa uuden sukupolven Banking as a Service (BaaS) -palvelua.

Vakaiden kolikoiden muoto (varat) ei muutu, ja olemme vasta alkaneet tutkia niiden hyödyllisyyttä. Seuraavassa on muutamia ajatusmalleja, jotka ennustavat stablecoinsin tulevaa kehitystä:

Vakaat kolikot uuden sukupolven BaaS:nä

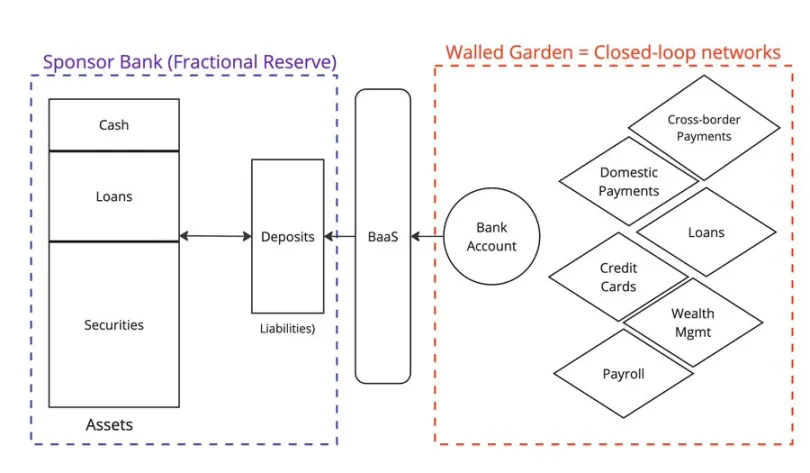

Web2-fintech-alan startup-yritykset tarjosivat Banking as a Service (BaaS) -palvelua, jonka päälle voitiin rakentaa uusia sovelluksia.

Nämä BaaS-yritykset toimivat väliohjelmistona, joka yksinkertaistaa perinteisten pankkien kanssa käytävän vuorovaikutuksen monimutkaisuutta. Yritykset, kuten @Venmo, @Wise, @CashApp ja @Affirm, hyötyivät BaaS:stä ja ottivat käyttöön uusia tuotetyyppejä, kuten P2P-maksut, BNPL ja rajatylittävät maksut.

Kaikki tilinomistajat tallettavat varojaan murtoreservipankkeihin ja ottavat riskin siitä, että pankki ei romahda. Silicon Valley Bankin romahdus kuitenkin muistutti meitä siitä, että mikään ei ole täysin varmaa.

Valitettavasti yksi johtavista yrityksistä, Synapse, on jo mennyt konkurssiin, mikä on aiheuttanut huomattavaa harmia sen asiakkaille ja kumppaneille.

Toinen suuri sponsoripankki, Evolve Bank, koki massiivisen tietomurron venäläisen hakkerihyökkäyksen seurauksena.

Mikä on siis vaihtoehto pankkitoiminta palveluna -palvelulle? Jos BaaS vauhditti Fintech 2.0:n kasvua, vakaat kolikot ovat Fintech 3.0:n voimavara.

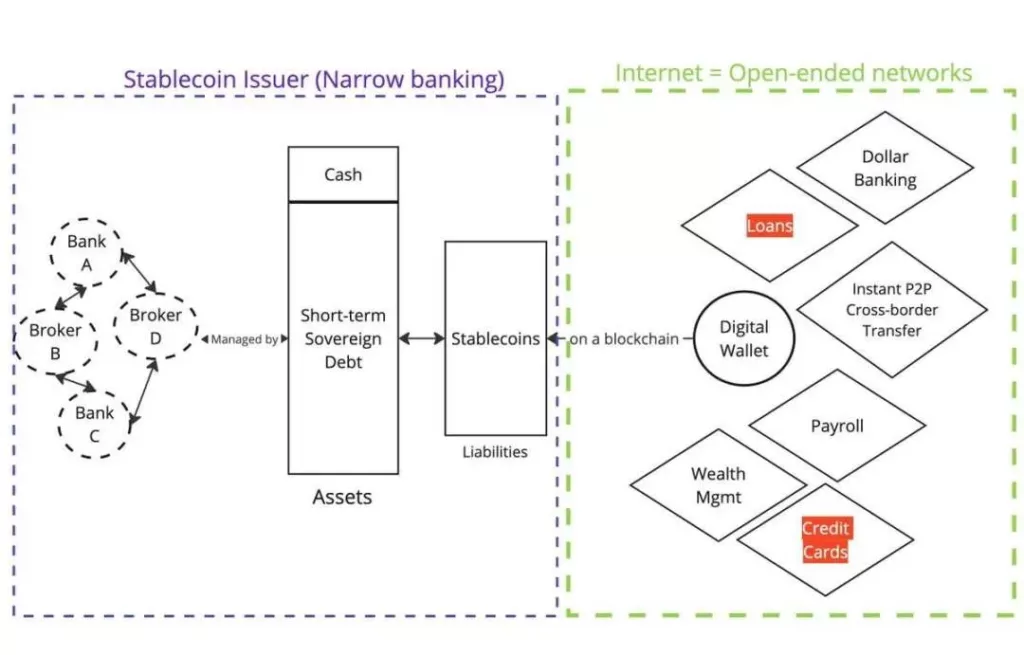

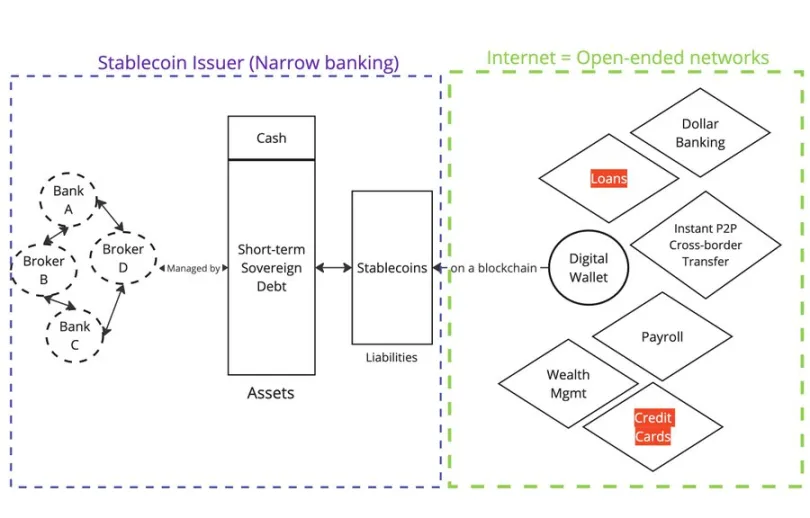

Fiat-vakuudelliset stablecoins (esim. @circle, @Tether_to, @Paxos) edustavat ketjussa olevia saatavia, ja näiden rahakkeiden vakuutena on jonkinlainen fiat-valuutta, jota pidetään jossain ketjun ulkopuolella.

Varat

Liikkeeseenlaskijat eivät myönnä lainoja, vaan ne ovat kapeita pankkeja.

Velat

Tokenit jaetaan nyt lohkoketjussa. Kuka tahansa, jolla on lompakko ja internetyhteys, voi ostaa ja pitää näitä merkkejä jälkimarkkinoilla.

Toiminnallisesti vakaat kolikot tarjoavat kuluttajille samoja palveluja kuin Banking as a Service (BaaS). $USDC:n hallussapito muuna kuin yhdysvaltalaisena käyttäjänä vastaa dollaritilin pitämistä @Wisen kautta. Jos sinulla on hallussasi $USDC, joudut kantamaan Circlestä liikkeeseenlaskijana, BlackRockista arvopaperinvälittäjänä ja Circlen pankkikumppaneista aiheutuvat riskit.

Jos sinulla on dollaritili @Wisen kautta, olet Wisen BaaS-kumppanin ja sen sponsoripankin (murtoreservi) riskissä.

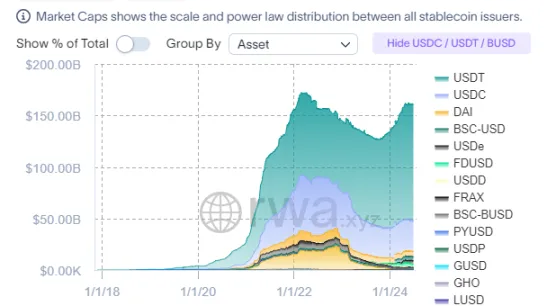

Miksi Stablecoins on kasvanut niin nopeasti niin lyhyessä ajassa?

Kaikki riippuu siitä, miten vastuut jaetaan (talletukset Web2:ssa vs. stablecoins Web3:ssa).

Web2:ssa talletukset ovat kiinni suljetuissa verkoissa (esim. PayPal ja SWIFT). Web3:ssa stablecoins kirjataan alusta alkaen julkisiin lohkoketjuihin, jotka edustavat avoimia verkostoja.

Tämä selittää myös sen, miksi julkiset lohkoketjut saattavat saavuttaa Lindy-ilmiön, koska niistä tulee kaikkien markkinaosapuolten koordinointipisteitä.

Stablecoinien (omaisuuserien) muoto ei muutu tulevaisuudessa.

Koska stablecoinsin on keskityttävä jakeluun (velat), liikkeeseenlaskijat luonnollisesti pyrkivät samankaltaisiin omaisuuseriin.

Sääntelystä

Sääntelyviranomaiset (esim. Yhdysvalloissa, EU:ssa ja Hongkongissa) keskittyvät suppeasti vakaiden kolikoiden omaisuuserien sääntelyyn, omaisuuserätyyppien määrittelyyn ja hallinnointiin. Jos halutaan suojella kuluttajia, varojen sääntely on järkevää (ks. Terra/Lunan algoritminen tuki).

Vaikka stabiilien kolikoiden muoto ei tule muuttumaan paljonkaan, niiden hyötyjä (vastuiden käyttö) ei ole vielä läheskään täysin tutkittu.

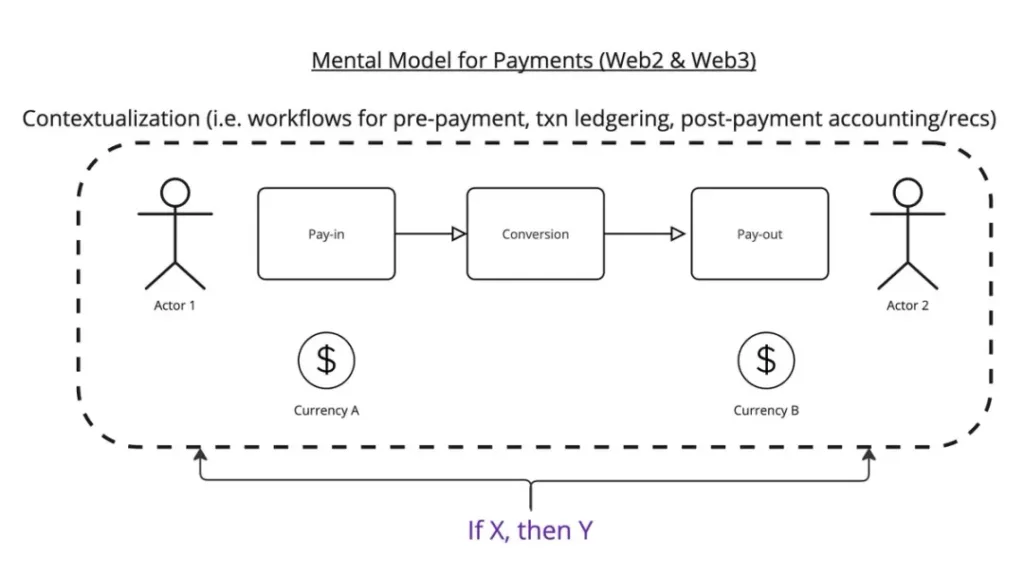

Kuvitellaan, että maksun ydin on siirtää x dollaria paikasta A paikkaan B tiettyjä ehtoja noudattaen.

Ajatusmallini on seuraava:

Maksuprosessi koostuu kolmesta vaiheesta:

- Maksun kirjaaminen

- Muuntaminen

- Maksusta poistuminen

Tässä työvaiheessa sinun on pohdittava esimerkiksi, mihin tämä maksu on tarkoitettu? Kun maksutapahtuma on suoritettu, se on kirjattava kirjanpitoon. Kun olet vastaanottanut tapahtuman, sinun on yhdistettävä se laskuun.

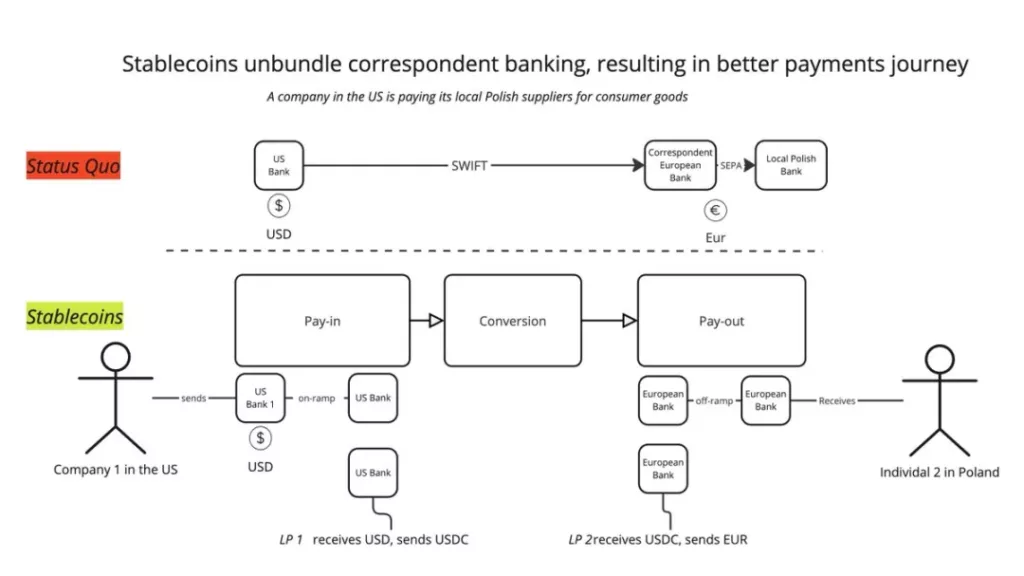

Tällä hetkellä stablecoineilla on hyvin ilmeinen hyöty: perinteisten kirjeenvaihtajapankkien verkostojen purkaminen uusien palveluntarjoajien avulla. Et enää luota yhteen SWIFT-tapahtumaan, vaan voit hajottaa sen: Talletus -> BaaS -> LPs Conversion -> BaaS -> Withdrawal. Näin voit yhdistää parhaat palvelut kussakin vaiheessa ja tarjota paremman käyttökokemuksen.

Näin myös @mgiampapa1, @will_beeson ja @bkohli kuvailivat sitä @rebankpodcastissa.

Onko rajat ylittävä maksaminen Stablecoinsin ainoa käyttötarkoitus?

En usko.

Ohjelmoitavaan rahaan liittyy vielä paljon käyttämätöntä potentiaalia. ”Jos X, niin Y” -logiikkaa voidaan soveltaa koko maksamisen työnkulkuun, mikä mahdollistaa arvonsiirron koneiden välillä.

Miten yritykset, kuten @sentient_agi, voivat ansaita rahaa suurten kielimallien (LLM) tietolähteistä jokaisella päättelypuhelulla?

Sääntelystä

Miten sääntelyviranomaiset suhtautuvat

Selkeimpiä sääntelyyn liittyviä ristiriitoja ovat seuraavat:

- Jos vakaat kolikot muistuttavat Banking as a Service (BaaS) -palvelua, pitäisikö sääntelyviranomaisten valvoa niitä samalla tavalla kuin BaaS:ää? Kyse on toiminnallisesta vastaavuudesta.

- Pitäisikö stablecoineille antaa mahdollisuus pysyä anonyymeinä kuten käteiselle?

Jos ensimmäinen skenaario toteutuu, koko stablecoin-ala romahtaa, jolloin markkina-arvo ja transaktiomäärä puolittuvat. Tämä johtaisi Yhdysvaltain valtionlainojen (UST) kysynnän merkittävään vähenemiseen.

Toinen skenaario on mahdollinen, mutta odotan nykyisten yritysten ja nykytilanteesta hyötyvien offshore-pankkien voimakasta vastustusta.

-

-

-

-

-

-

-

-