Tokenisasi setiap aset keuangan di dunia tidak dapat dihindari.

Meskipun pandangan ini mungkin sangat kontroversial di masa lalu, industri kripto tidak lagi sendirian dalam keyakinan ini. Larry Fink, salah satu pendiri dan CEO BlackRock, kini sering berbicara tentang keniscayaan tokenisasi dan manfaatnya bagi sistem keuangan global. Sebagai perusahaan manajemen aset terbesar di dunia, BlackRock mengelola $10,5 triliun, lebih dari empat kali lipat nilai pasar seluruh pasar aset kripto ($2,5 triliun).

Dengan kata lain, sebuah institusi yang mengelola lebih banyak modal daripada seluruh industri kripto mengatakan kepada dunia bahwa sistem keuangan global dan semua asetnya akan ada di rel kripto dalam bentuk token. Sinyal ini tidak dapat diabaikan.

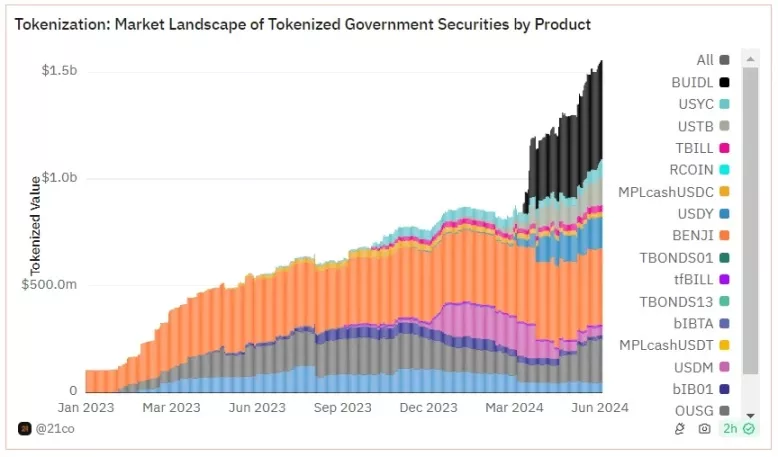

Realitas tokenisasi ini datang lebih cepat daripada yang diantisipasi kebanyakan orang. Dana BUIDL BlackRock, sekeranjang sekuritas pemerintah AS yang diberi token di mainnet Ethereum, kini telah melampaui $ 460 juta, dengan cepat menjadi dana token terbesar yang diterbitkan di blockchain.

Namun, ironisnya, ketika lebih banyak lembaga keuangan terbesar di dunia mengakui nilai tokenisasi aset untuk pasar modal dan meluncurkan produk keuangan yang ditokenisasi, masyarakat umum masih memandang mata uang kripto sebagai “kasino spekulatif” tanpa nilai sosial yang nyata.

Seperti halnya mabuk setelah semalaman minum-minum, booming kripto tahun 2021 pada akhirnya berakhir dengan runtuhnya skema Ponzi senilai $40 miliar, kebangkrutan hampir semua platform peminjaman berorientasi ritel, dan kasus penipuan FTX yang sangat dipublikasikan. Puluhan miliar dolar menguap dalam semalam, tidak pernah kembali.

Pada tahun 2024, pengadilan AS memaksa peluncuran ETF spot Bitcoin, diikuti dengan persetujuan ETF spot Ether. Kripto menjadi topik diskusi bipartisan dalam siklus pemilihan umum, membawa angin segar pada tahun 2024. Namun demikian, persepsi negatif terhadap mata uang kripto belum hilang.

Jadi, apa yang dapat mengatasi asimetri informasi antara institusi dan investor ritel terkait tokenisasi aset?

Stablecoin mungkin adalah jawabannya.

Dolar Digital: Pitch yang Intuitif untuk Kripto

Mata uang digital adalah konsep yang sangat sulit untuk dijelaskan secara sederhana kepada masyarakat umum. Industri ini mencakup berbagai bidang, termasuk kriptografi, sistem terdistribusi, teori permainan, ekonomi, dan ilmu politik. Kebanyakan orang tidak benar-benar memahami bagaimana sistem keuangan beroperasi (dan mereka juga tidak perlu memahami), sehingga masalah yang ingin dipecahkan oleh mata uang kripto sebagian besar masih asing bagi mereka.

Bayangkan menjelaskan internet kepada seseorang yang belum pernah menggunakan komputer.

Oleh karena itu, tidak ada penjelasan universal untuk mata uang kripto. Sebaliknya, yang sering terjadi adalah orang-orang yang ingin tahu tentang kripto diliputi oleh monolog tentang kegagalan historis bank sentral dan devaluasi mata uang fiat, di samping jargon industri yang hampir mematikan yang hanya dapat dipahami oleh mereka yang sudah terpesona oleh kripto.

Tetapi stablecoin berbeda. Orang-orang dapat memahami stablecoin.

Stablecoin merupakan sebuah struktur yang kuat karena mereka mengambil sebuah konsep yang sudah sangat dikenal dan berinteraksi dengan orang-orang setiap harinya (dolar) dan menambahkan sesuatu yang tidak dikenal (blockchain). Hal ini tidak hanya menciptakan sebuah celah keingintahuan, tetapi juga membuat perbedaan inti dan keunggulan kripto menjadi lebih jelas karena orang-orang memiliki model mental tolok ukur untuk membandingkan stablecoin.

Stablecoin menghindari pertanyaan eksistensial tentang “apa itu uang” yang pasti muncul ketika menjelaskan Bitcoin dan aset-aset asli kripto lainnya, dan sebagai gantinya, menyajikan poin inti: kripto adalah cara terbaik untuk merepresentasikan aset.

Dalam praktiknya, hanya dengan koneksi internet, stablecoin memungkinkan siapa saja untuk mentransfer dolar ke siapa pun di dunia. Transaksi selesai dalam hitungan detik, dengan biaya kurang dari satu sen. Tidak ada perantara pemburu rente, tidak perlu rekening bank, tidak ada kontrol modal yang menindas, tidak ada penundaan penyelesaian selama berhari-hari, tidak ada omong kosong.

Bagi orang-orang yang tinggal di negara-negara dengan mata uang lokal yang mengalami hiperinflasi, mereka yang pernah mencoba pengiriman uang lintas negara, atau mereka yang hanya ingin melakukan transaksi keuangan di akhir pekan atau hari libur, manfaat stablecoin sangat jelas.

Ketika Anda mulai bertransaksi secara rutin dengan stablecoin (dolar digital), menggunakan layanan perbankan tradisional akan terasa tidak masuk akal dan ketinggalan zaman. Ini seperti kembali ke internet dial-up 56K setelah merasakan serat optik gigabit.

Uang seharusnya tidak memiliki jam kerja. Stablecoin selalu online, 24/7/365.

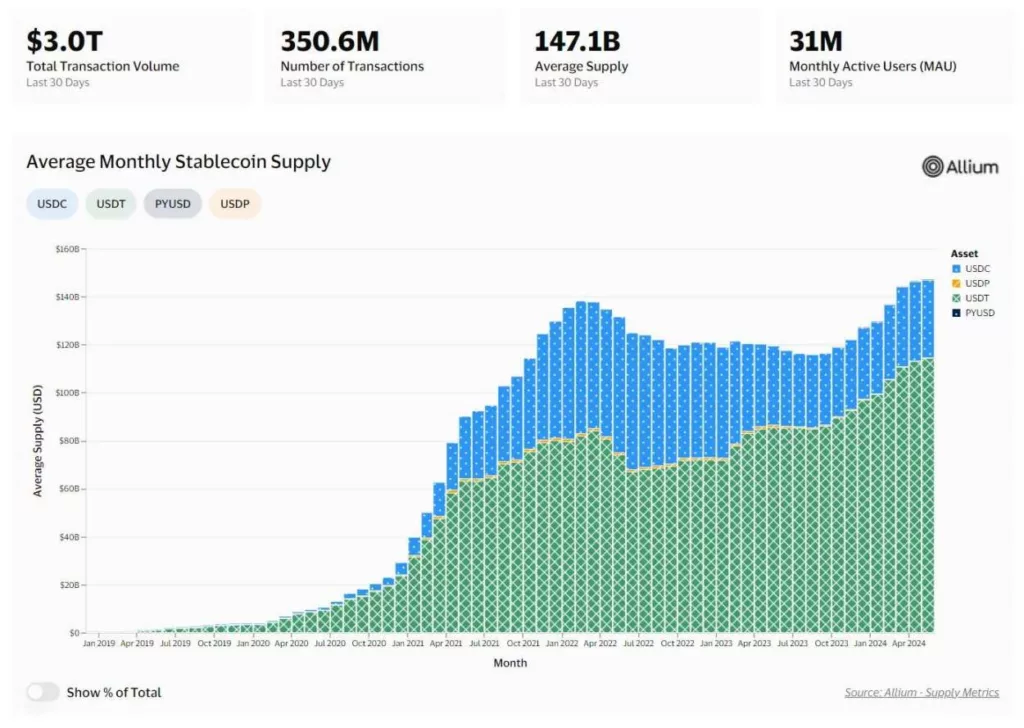

Data berbicara dengan sendirinya dalam hal permintaan pasar. Stablecoin secara objektif telah mencapai kesesuaian produk-pasar, memecahkan rekor historis dalam metrik seperti pengguna aktif bulanan, volume transaksi, dan pasokan yang beredar.

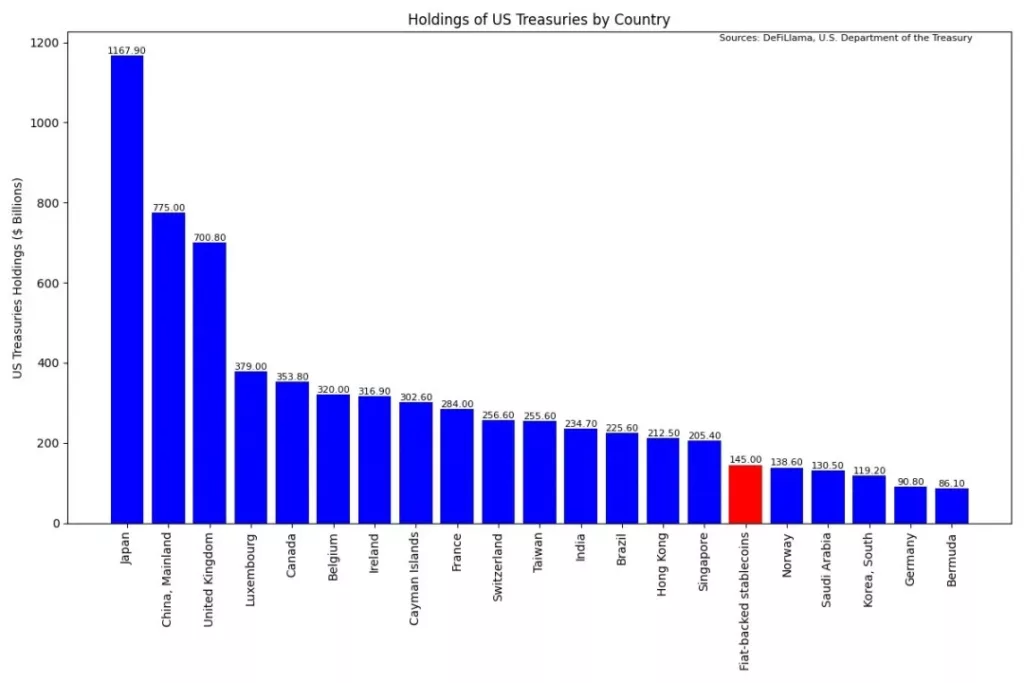

Sebagai perbandingan, stablecoin sekarang menjadi pemegang terbesar ke-16 di US Treasury, dengan kepemilikan sekitar $145 miliar. Jumlah ini melampaui negara-negara seperti Norwegia, Arab Saudi, dan Korea Selatan. Sebagai salah satu pembeli terbesar dan dengan pertumbuhan tercepat dari utang pemerintah AS, dan dengan stablecoin yang memperkuat dominasi dolar secara global, ada alasan kuat bahwa AS akan semakin mendukung keberadaan dan pertumbuhan stablecoin seiring berjalannya waktu.

Integrasi Fintech dan Stablecoin

Beberapa orang mungkin berpikir bahwa stablecoin dirancang untuk menggantikan aplikasi pembayaran fintech yang sudah ada, tetapi yang terjadi adalah sebaliknya. Dengan menerbitkan stablecoin mereka sendiri, perusahaan fintech yang sudah ada dapat mengambil keuntungan dari keuntungan biaya dan kecepatan penyelesaian blockchain sambil menghilangkan fragmentasi dalam industri pembayaran.

Misalnya, Anda tidak dapat mengirim dana dari dompet Venmo ke dompet Cash App, yang jelas tidak masuk akal. Tetapi stablecoin dapat ditransfer antara dua pihak mana pun, terlepas dari perangkat lunak dompet yang mereka gunakan. Peningkatan pengalaman pengguna sudah jelas dan akan menjadi harapan konsumen.

Selain itu, mengingat keterbukaan dan kemampuan pemrogramannya, stablecoin (yang diterbitkan oleh perusahaan fintech) dapat diintegrasikan dengan mulus ke dalam protokol DeFi yang ada dan aplikasi keuangan on-chain. Hal ini membuat perusahaan fintech yang sudah ada sangat cocok sebagai lapisan antarmuka bagi konsumen yang ingin berinteraksi dengan aplikasi on-chain, seperti mendapatkan imbal hasil sambil tetap memiliki akses ke dukungan pelanggan khusus.

Seperti halnya aset-aset yang ditokenisasi, kenyataan ini semakin dekat lebih cepat daripada yang disadari oleh orang-orang.

Ambil contoh PayPal USD (PYUSD) – sebuah stablecoin dengan penerbitan lebih dari $400 juta, yang diluncurkan oleh pemroses pembayaran terbesar di dunia, tersedia di berbagai blockchain publik saat ini. PYUSD sudah terintegrasi ke dalam seluruh ekonomi DeFi, termasuk bursa terdesentralisasi dan platform peminjaman.

Menurut PayPal, “PayPal USD dimaksudkan untuk mengurangi gesekan untuk pembayaran di lingkungan virtual, memungkinkan transfer nilai yang cepat untuk mendukung teman dan keluarga, mengirim pengiriman uang atau pembayaran internasional, memfasilitasi aliran langsung ke pengembang dan kreator, dan membantu merek-merek terbesar di dunia untuk terus berekspansi ke dalam aset digital.”

Selain perusahaan fintech yang secara langsung menerbitkan stablecoin, kami juga melihat jaringan kartu pembayaran yang sudah mapan seperti Visa merilis penelitian komprehensif untuk meningkatkan pembayaran stablecoin dan secara aktif terlibat dalam uji coba waktu nyata yang memungkinkan pembayaran kartu Visa diselesaikan di USDC Circle.

Cuy Sheffield, kepala kripto Visa, menyatakan: “Dengan memanfaatkan stablecoin seperti USDC dan jaringan blockchain global seperti Solana dan Ethereum, kami membantu meningkatkan kecepatan penyelesaian lintas batas dan memberikan opsi modern kepada pelanggan kami untuk mengirim atau menerima dana dengan mudah dari kas Visa.”

Singkatnya, stablecoin akan terus bertahan. Stablecoin menjadi semakin mengakar dalam industri pembayaran yang ada, memperkuat kegunaannya dengan mempermudah konsumen untuk membelanjakan stablecoin dan pedagang untuk menerimanya.

Bergerak Menuju Keuangan On-Chain

Dengan latar belakang ini, rekomendasi saya untuk membantu seseorang memasuki dunia kripto adalah dengan meminta mereka mengunduh dompet seluler kripto (seperti Coinbase Wallet), membuat kunci pribadi, dan memberi mereka beberapa stablecoin untuk bertransaksi.

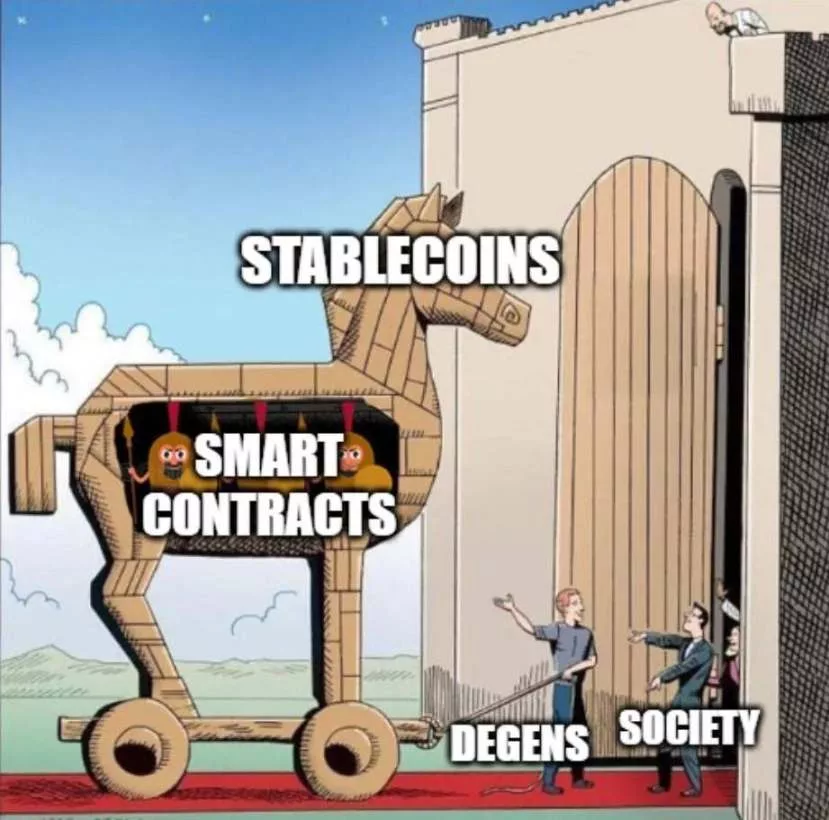

Walaupun pengalaman pengguna kripto saat ini masih jauh dari sempurna, bahkan dalam kondisi saat ini, transaksi stablecoin merupakan dunia yang berbeda dengan transfer bank internasional tradisional. Kompleksitas teknologi akan terus diabstraksikan, membuat keuntungan inti dari kripto menjadi lebih jelas. Di sinilah efek Kuda Troya pada akhirnya mulai berlaku. Ketika seseorang merasakan manfaat nyata dari kripto secara langsung, mereka akan mulai menuntut agar semua aspek keuangan beroperasi seperti stablecoin. Dapat diakses secara global, sepenuhnya transparan, minimal ekstraktif, selalu online, dan tahan manipulasi.

Dari meningkatkan cara transfer dolar hingga mengubah sistem keuangan global menjadi bentuk on-chain berdasarkan kontrak pintar dan aset token.

Kemungkinan untuk sistem keuangan on-chain sepenuhnya tidak terbatas.

Solusi pemrosesan pembayaran yang memungkinkan pedagang untuk menerima aset apa pun yang dapat dipertukarkan atau tidak dapat dipertukarkan sebagai pembayaran, tetapi hanya menerima mata uang pilihan mereka (misalnya, membayar bahan makanan dengan saham, Bitcoin, atau seni digital yang ditokenisasi, sementara penerima menerima stablecoin dolar).

Kemampuan untuk mendukung kreator online, publikasi independen, atau tujuan sosial dengan transaksi mikro dan aliran pembayaran waktu nyata yang dapat dilacak secara transparan dari ujung ke ujung (misalnya, mendukung penelitian kanker dengan aliran pembayaran sebesar $0,000004 per detik, setara dengan $10 per bulan, ke organisasi dengan anggaran yang dapat diaudit secara on-chain).

Jaringan taksi robot otonom yang dapat mengumpulkan pendapatannya sendiri dan secara otomatis membayar listrik, tol, perbaikan mekanis, dan peningkatan (layanan apa pun yang sepenuhnya diotomatisasi oleh AI akan membutuhkan sistem ekonomi on-chain).

Menciptakan pasar modal yang benar-benar global di mana siapa pun yang memiliki koneksi internet dapat mengakses peluang dan hasil investasi yang sama dengan entitas terbesar dan terkaya di dunia.

Ini hanyalah konsep tingkat tinggi. Seperti halnya hampir tidak mungkin untuk memprediksi aplikasi internet mana yang akan berkembang secara global di awal tahun 1990-an, demikian juga dengan menciptakan sistem keuangan on-chain.

Pada akhirnya, stablecoin adalah langkah pertama menuju ekonomi yang sepenuhnya tokenized. Stablecoin bukan hanya aplikasi kripto pertama yang mencapai kesesuaian produk-pasar yang sebenarnya, tetapi juga berfungsi sebagai alat yang sangat diperlukan untuk menunjukkan secara ringkas proposisi nilai inti kripto dan tokenisasi kepada para pendatang baru.

Jadi, lain kali jika ada orang yang bertanya kepada Anda apa itu kripto, lewati saja penjelasan panjang lebar dan arahkan langsung ke dolar digital.

-

-

-

-

-

-

-

-