In questo articolo proponiamo due filoni teorici interconnessi: il primo traccia l’evoluzione della tecnologia di liquidità della DeFi, mentre il secondo sottolinea l’impatto trasformativo del baratto su catena da una prospettiva di storia economica.

Lo scopo di questo articolo è quello di confermare che una profonda rivoluzione della DeFi è imminente: abbiamo solo bisogno di un po’ più di pazienza. I costruttori visionari che sapranno mantenere i propri ideali saranno alla fine premiati dal mercato.

Tracciamo meticolosamente lo sviluppo del mercato dello scambio decentralizzato (DEX) per illustrare che l’emergere del baratto su catena non è casuale e che il baratto su catena è un vero e proprio game-changer.

Rappresenta un capitolo importante nella storia dei Costruttori Web3. Il raggiungimento delle sue funzionalità richiede un’innovazione e un miglioramento significativi, non solo all’interno dei DEX ma anche a livello di infrastruttura sottostante.

Se il baratto su catena diventa una pietra miliare storica significativa, riteniamo che tutti gli sforzi e i contributi correlati debbano essere adeguatamente commemorati.

1. Abbiamo perso il controllo del ritmo dell’industria delle criptovalute?

Da gennaio 2023, sotto la spinta delle approvazioni degli ETF e delle nuove aspettative di allentamento quantitativo, il Bitcoin è sceso a un punto di minimo e ha rimbalzato a nuovi massimi. Tuttavia, la maggior parte delle altcoin non ha mostrato un forte slancio verso l’alto come in passato, quando il BTC ha creato spazio per l’immaginazione.

Alcuni investitori ridicolizzano la vera innovazione a causa dell’elevata valutazione e della scarsa liquidità del mercato dei token VC, considerando il mondo delle criptovalute come un regno del crimine. In alcune conferenze di settore, alcuni leader del settore hanno addirittura definito l’intero settore come simile a un casinò.

Molti appassionati di criptovalute sono inebriati dall’eccitazione del PvP (player vs. player). L’andamento complessivo del mercato mostra che i memecoin sono ricercati nelle prime fasi di un mercato toro, mentre i token di valore sono ignorati e assenti per tutta la durata del mercato toro.

In questo mercato toro, molti veterani ritengono che questa volta sia davvero diversa, superando addirittura il brivido del settore nel 2018-2019. Alcuni sviluppatori sono confusi e iniziano a mettere in dubbio le loro intenzioni iniziali: le criptovalute possono davvero cambiare il mondo reale? Dallo scorso anno, con l’emergere dell’IA, molti hanno rivolto la loro attenzione all’intelligenza artificiale, mentre altri rimangono esitanti.

Perché questo mercato delle criptovalute è diverso?

Non possiamo ignorare l’influenza dell’avidità del capitale di rischio e dei team, degli interessi non allineati, del comportamento non etico e del pensiero a breve termine. Il mercato è stato a lungo una selva oscura. Oltre al codice, non ci sono molte regole per disciplinare i partecipanti. Sebbene questi problemi esistano da tempo, non sono sufficienti a spiegare la scarsa performance di questo mercato toro.

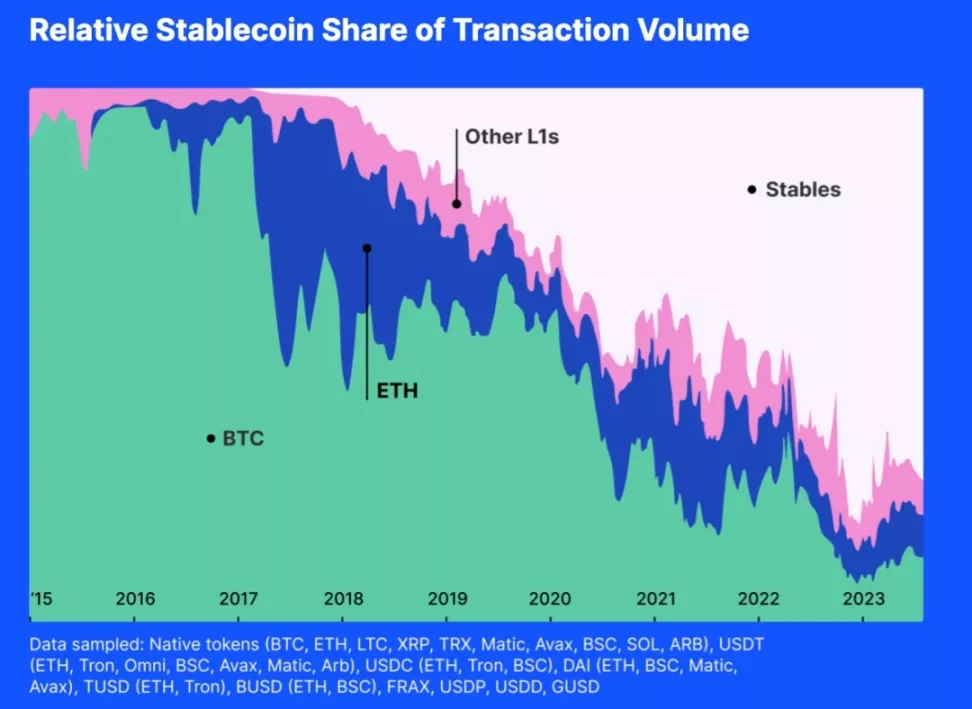

Pertanto, proponiamo un’ulteriore ragione: l’auto-espansione all’interno del mercato delle criptovalute non è più sufficiente a fornire la liquidità necessaria al nostro ecosistema di criptovalute. Si veda la figura seguente:

La figura sopra mostra l’attività delle varie criptovalute. Dal grafico si può notare che dal 2018 la quota di mercato delle monete non stabili è in continua diminuzione. In termini di volume di scambi, negli ultimi uno o due anni la maggior parte delle transazioni è stata effettuata con le monete stabili in USD. Se il valore di mercato delle stablecoin USD non può continuare a espandersi, con l’emissione di nuove monete, il bacino di liquidità sarà prosciugato.

In passato, Bitcoin ed Ethereum erano in gran parte gli equivalenti generali del mercato. Bitcoin ed Ethereum potevano diventare liquidità per altri e, durante la fase di mercato toro, le altcoin e le monete mainstream che fungevano da liquidità salivano a spirale, rafforzandosi reciprocamente.

In una struttura di mercato della liquidità guidata dai token, le altcoin raramente mancavano di liquidità. Tornando al presente, la maggior parte delle coppie di trading è legata alle stablecoin con pegno in USD. Anche una crescita esplosiva del valore di Bitcoin o Ethereum è inutile; lo status di stablecoin rende difficile per BTC e ETH iniettare liquidità in altri token.

Il potere di determinazione dei prezzi delle criptovalute finisce nelle mani di Wall Street

Tutte le stablecoin e gli altri strumenti finanziari conformi all’USD sono un’esca. Le criptovalute seguono l’orologio di Wall Street.

Nell’ottobre 2014, Tether ha iniziato a offrire una valuta digitale stabile che colmava il divario tra le criptovalute e le valute fiat, offrendo la stabilità delle valute tradizionali e la flessibilità delle valute digitali.

Ora è diventato il terzo token per valore di mercato. Inoltre, USDT ha il maggior numero di coppie di scambio nell’indice, dieci volte quello di Ethereum o wBTC.

Nel settembre 2018 Circle ha stretto una partnership con Coinbase per lanciare USD Coin (USDC) nell’ambito del Centre Consortium. Ancorato al dollaro USA, ogni token USDC è sostenuto da riserve di dollari in rapporto 1:1. Come token ERC-20, USDC consente transazioni senza soluzione di continuità e si integra con diverse applicazioni decentralizzate.

Il 10 dicembre 2017, il Chicago Board Options Exchange (CBOE) ha lanciato i futures sul Bitcoin che, sebbene siano regolati solo in USD, possono influenzare i prezzi spot del Bitcoin, soprattutto se si considera che l’open interest del Bitcoin rappresenta ora il 28% del mercato globale.

Wall Street non solo influenza fisicamente il mercato delle criptovalute, ma anche psicologicamente la liquidità all’interno del mercato delle criptovalute. Ricordate quando abbiamo iniziato a prestare attenzione alla posizione della Federal Reserve, al trust discount di Grayscale, ai “dot plot” del FOMC e ai flussi di cassa dei BTC-ETF? Tutte queste informazioni influenzano psicologicamente il nostro comportamento.

Le stablecoin sono l’esca lanciata dal governo statunitense. Da quando abbiamo accettato le stablecoin con ancoraggio all’USD come mezzo per fornire liquidità, hanno iniziato ad accumulare consensi, sostituendo il ruolo di liquidità dei token crittografici nativi, entrando in competizione e minando la credibilità di altri token e dominando gradualmente il mercato degli equivalenti generali.

In questo modo, abbiamo perso il controllo del nostro ritmo di mercato.

Non sono qui per biasimare le monete stableco con ancoraggio all’USD; al contrario, questo è il risultato naturale di una concorrenza leale e di una scelta di mercato. Tether e Circle aiutano gli investitori a investire direttamente in attività con valore nominale in USD sulla catena, consentendo loro di sostenere rischi equivalenti a quelli del dollaro USA e offrendo più scelte agli investitori.

I mercati lottano per la liquidità! Perdere il controllo della liquidità significa perdere il controllo del ritmo dell’industria delle criptovalute.

2. La guerra millenaria per la liquidità

La liquidità è sempre una richiesta fondamentale

La liquidità è una caratteristica fondamentale dei mercati e ogni innovazione che migliora la liquidità del mercato rappresenta un progresso storico significativo.

Secondo la teoria organizzativa, un mercato è definito come un ambiente strutturato in cui acquirenti e venditori si scambiano beni, servizi e informazioni. Questo ambiente è guidato da regole, norme e istituzioni stabilite per facilitare il coordinamento, ridurre i costi di transazione e sostenere interazioni economiche efficienti.

La liquidità è fondamentale per l’organizzazione del mercato perché ne influenza direttamente l’efficienza, la stabilità e l’attrattiva. Un’elevata liquidità riduce i costi di transazione minimizzando gli slittamenti e aumentando il volume degli scambi. I mercati altamente liquidi presentano inoltre una maggiore elasticità dei prezzi, prezzi migliori e attirano un maggior numero di partecipanti, contribuendo a fornire informazioni più accurate sui prezzi.

L’economia dell’informazione sottolinea il ruolo dei mercati nella scoperta delle informazioni. In mercati ideali, le informazioni fluiscono liberamente, consentendo ai partecipanti di prendere decisioni informate, ottimizzare l’allocazione delle risorse e raggiungere prezzi di equilibrio. I mercati altamente liquidi generano informazioni affidabili che favoriscono un’allocazione più efficiente delle risorse.

Che si tratti di efficienza nella scoperta dei prezzi, di stabilità e resilienza dei prezzi o di costi di transazione inferiori, queste caratteristiche aumentano la capacità di un mercato di attrarre partecipanti. L’attrattività del mercato, a sua volta, aumenta ulteriormente la liquidità del mercato, migliorandone l’efficienza complessiva. Pertanto, il miglioramento della liquidità è essenziale per qualsiasi mercato.

Il denaro come innovazione per risolvere i problemi di liquidità

A livello accademico, esistono due teorie principali sull’origine del denaro. Una teoria vede il denaro come un comodo mezzo di scambio, ampiamente accettato dal pubblico e dagli studiosi. L’altra, tratta da Debt: The First 5,000 Years di David Graeber, sostiene che il denaro sia nato da relazioni di debito, pur riconoscendo il ruolo del denaro come equivalente universale.

Oltre alla Storia del denaro di Glynn Davies: From Ancient Times to the Present Day e Capital: Volume 1, altre fonti hanno opinioni simili sull’origine e l’evoluzione del denaro.

Ad esempio, Niall Ferguson, in The Ascent of Money: A Financial History of the World, sottolinea che lo sviluppo del denaro ha avuto origine dalla necessità di sistemi di scambio efficienti, a partire dal baratto per poi evolversi in sistemi più complessi che utilizzano oggetti con valore intrinseco.

Analogamente, in Money: The Unauthorized Biography, Felix Martin discute il concetto di denaro come tecnologia sociale sviluppata per soddisfare la necessità di un sistema di scambio più efficiente. Martin, come Marx, considera il denaro come un equivalente universale, originato da una merce comune durante l’epoca del baratto.

Infine, il libro di David Graeber Debt: The First 5,000 Years presenta una prospettiva unica, suggerendo che il denaro si è evoluto da sistemi di debito e obbligazione che hanno preceduto l’invenzione del denaro stesso.

Tuttavia, il punto di vista di Graeber è ancora in linea con l’idea centrale che il denaro sia stato creato come equivalente universale per facilitare lo scambio di beni e servizi.

Queste risorse enfatizzano ulteriormente il ruolo del denaro come mezzo di scambio, riprendendo il punto di vista di Davies e Marx.

In sintesi, il consenso accademico sul denaro è che la sua funzione di equivalente universale è emersa per risolvere i problemi di liquidità nei mercati. Il dibattito è se i vettori iniziali del denaro fossero le merci o i debiti.

Il denaro era la risposta delle élite antiche ai problemi di liquidità prima dell’avvento dell’internet del valore, un mezzo per aumentare la liquidità.

In passato, le vecchie forze che equiparavano il denaro alla liquidità hanno raramente cercato di migliorare la struttura organizzativa del mercato per ottenere migliori condizioni di liquidità. Non hanno mai pensato a come costruire la liquidità del mercato senza denaro. Forse sono stati confinati come pulci in una scatola con coperchio per così tanto tempo che hanno dimenticato quanto in alto possono saltare.

DEX: La forza del cambiamento

L’obiettivo primario di qualsiasi mercato è quello di fornire i prezzi più accurati e l’allocazione delle risorse più efficiente. Ogni componente, meccanismo e struttura è progettato per raggiungere questo scopo. Nel corso della storia, l’uomo ha creato continuamente nuovi metodi per migliorare l’efficienza del mercato.

Nel corso dei secoli, i mercati hanno subito cambiamenti significativi. I meccanismi di generazione dei prezzi sono stati aggiornati più volte. Per soddisfare le diverse esigenze economiche, i mercati hanno sviluppato diverse procedure di regolamento, come i mercati dealer, i mercati order-driven, i mercati brokered e i mercati dark pool.

Con l’avvento della tecnologia blockchain, abbiamo incontrato nuovi vincoli e nuove opportunità per risolvere i problemi di liquidità. Possiamo creare metodi innovativi per soddisfare le richieste di scambio e fornire liquidità ai token.

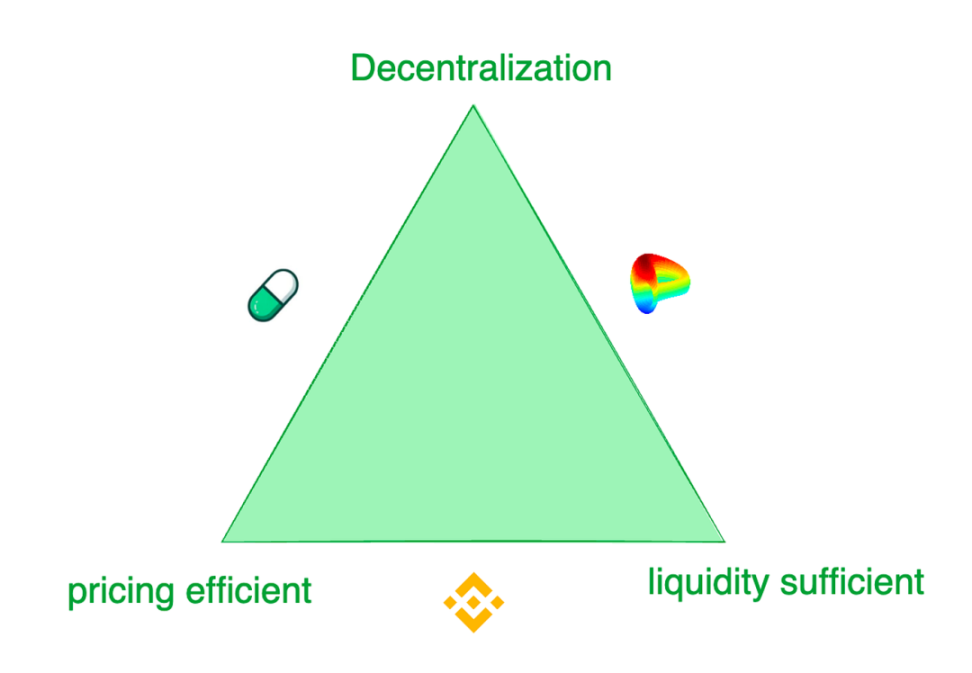

Sommario: Il trilemma degli scambi di gettoni moderni

Gli scambi di token contemporanei devono affrontare un trilemma: 1) liquidità sufficiente, 2) prezzi efficienti e 3) decentralizzazione.

Mentre le borse centralizzate (CEX) come Binance offrono la migliore esperienza di trading, i loro utenti soffrono di rischi di frode e sfruttamento monopolistico. Anche l’ex seconda borsa mondiale, FTX, è attualmente in bancarotta e in liquidazione a causa dell’appropriazione indebita dei beni degli utenti.

Le borse con una migliore liquidità spesso applicano commissioni di quotazione elevate e impongono termini stringenti ai team di progetto. Al contrario, le borse decentralizzate (DEX) sono più flessibili e progettano meccanismi diversi per soddisfare vari scenari di domanda.

Ad esempio, Pump.fun è nota per le sue curve di offerta di token altamente reattive, mentre Curve fornisce la migliore liquidità nella maggior parte dei casi, non necessariamente sensibile alla scoperta dei prezzi. Queste borse adottano diversi modelli per soddisfare le preferenze di trading dei loro diversi clienti target. Innegabilmente, ognuna di esse ha i suoi punti di forza e i suoi sacrifici.

Tentativi di creare liquidità sulla catena

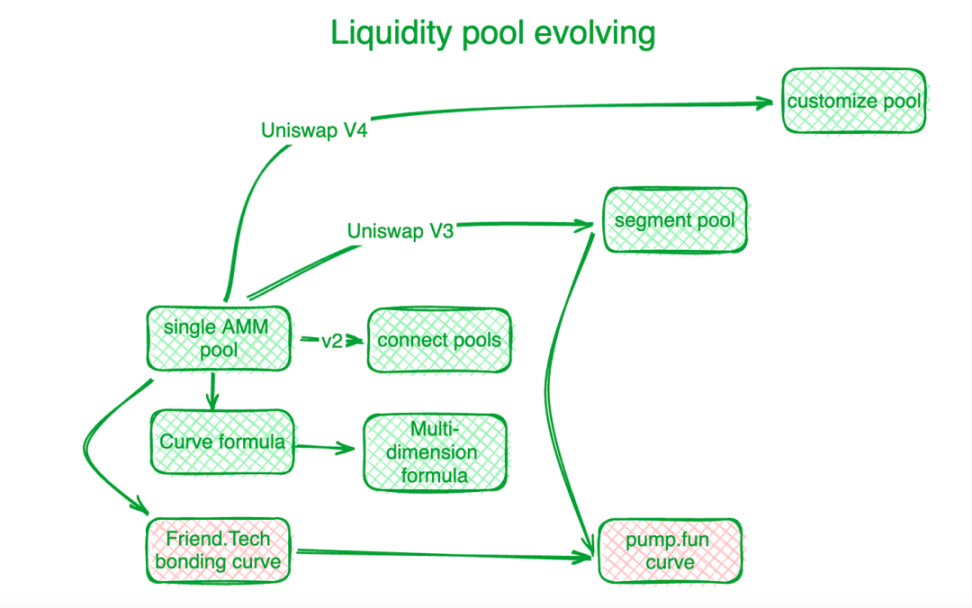

Le borse decentralizzate hanno compiuto progressi significativi nell’affrontare questo trilemma e altre sfide del trading on-chain attraverso l’innovazione. La lunga marcia inizia con il primo passo: stabilire la liquidità sulla catena. Ecco una semplice panoramica del settore: Uniswap è il punto di riferimento in questa nicchia.

L’innovazione della curva di legame ha segnato l’inizio di una nuova era. Prima della curva “X*Y=C” di Uniswap, le borse decentralizzate utilizzavano i libri degli ordini per regolare le richieste di trading sulla catena. I successivi market maker automatizzati (AMM) hanno seguito la direzione di esplorazione di Uniswap, creando pool di liquidità.

In Uniswap V2, la liquidità proveniente da diversi pool di coppie di trading è collegata in modo algoritmico. Uniswap V3 ha introdotto pool di liquidità segmentati, consentendo agli utenti di definire le fasce di prezzo per le quali desiderano fornire liquidità. Uniswap V4 ha ulteriormente migliorato questo aspetto, offrendo soluzioni di pool di liquidità personalizzate.

Per gli asset con prezzi di scambio relativamente stabili, il mercato richiede un’offerta di liquidità più concentrata. Curve Protocol, specializzata nel trading di stablecoin, ha sviluppato una propria curva di liquidità per fornire più liquidità ai token intorno a punti di equilibrio predeterminati.

Per affrontare le sfide della liquidità in pool, Curve Protocol ha inventato una formula multidimensionale che consente agli utenti di inserire più di due gettoni in un singolo pool di liquidità, condividendo così la liquidità tra tutti i gettoni del pool.

In pratica, le borse centralizzate (CEX) presentano una migliore liquidità ed efficienza dei prezzi. I sistemi di pricing on-chain sono solitamente in ritardo rispetto ai CEX off-chain. Hashflow, con l’aiuto di oracoli, ha creato pool di market maker professionisti (PMM) per collegare la liquidità on-chain e off-chain.

Tuttavia, per i token di piccole dimensioni, le curve di bonding tradizionali sono costose e la contraddizione dei costi di finanziamento della liquidità è più pronunciata. Friend.tech ha progettato una curva di bonding più ripida per soddisfare i piccoli investitori che preferiscono l’apprezzamento del prezzo rispetto a un’ampia liquidità.

Man mano che le scale di valore dei token aumentano, le preferenze degli investitori si spostano verso la liquidità. Ispirandosi a ciò, Pump.fun utilizza curve ripide per i valori dei token più bassi, ma all’aumentare dei valori le curve passano a pendenze diverse o addirittura a curve diverse.

MEV: la corsa alla liquidità sulla catena

MEV è un altro campo di battaglia per le borse decentralizzate.

Il valore massimo estraibile (MEV) si riferisce al profitto che i minatori o i validatori possono ottenere includendo, escludendo o riordinando le transazioni all’interno dei blocchi che generano. Può essere visto come un costo della liquidità. Nei pool di liquidità, ogni token scambiabile (liquidità) è distribuito lungo la scala dei prezzi e la liquidità per ogni fascia di prezzo è limitata. Chi interagisce prima con i contratti dei pool di liquidità ottiene un vantaggio, ottenendo prezzi migliori. Pertanto, il MEV è intrinsecamente legato a questioni di liquidità.

Il MEV si manifesta nel trading decentralizzato come l’estrazione di liquidità vantaggiosa attraverso il riordino delle transazioni. Questa competizione aumenta l’efficienza del trading on-chain, ma danneggia anche gli interessi dei partecipanti.

Per conservare il più possibile il valore delle transazioni negli scambi decentralizzati e restituirlo in modo più completo ai partecipanti, gli sviluppatori hanno costruito algoritmi e meccanismi a livello di applicazione per intercettare i MEV generati dalle transazioni.

Flashbots, un veterano nella gestione dei MEV, si concentra sulla distribuzione dei ricavi dei nodi. Per garantire una distribuzione trasparente ed efficiente dei MEV, ha istituito un sistema di aste di MEV a livello di nodo. Eden Network persegue obiettivi simili.

KeeperDAO combina l’estrazione di MEV e lo staking, consentendo ai partecipanti di beneficiare di MEV e proteggendo al contempo gli utenti dai suoi effetti negativi. Anche Jito Labs, un progetto di staking di liquidità sulla rete Solana, affronta questo problema.

I progetti leader come Cow Protocol, tra cui UniswapX e 1inch Protocol Fusion, utilizzano i diritti di interazione dell’asta per trattenere i MEV all’interno del processo di transazione, anziché lasciare che questo valore fluisca a livello di contabilità del nodo. L’intercettazione di MEV protegge i trader attivi e i pool di liquidità AMM, eliminando il precedente dilemma causato dalla corruzione dei nodi da parte di DEX e dalla perdita di MEV.

La frammentazione della liquidità richiede agenti per risolvere il problema

Come accennato in precedenza, la liquidità dei token è dispersa su diverse blockchain o soluzioni Layer 2 in vari pool personalizzati controllati da diversi protocolli. Polygon ha proposto un concetto di livello di aggregazione per raccogliere la liquidità da diversi livelli.

Inizialmente sono emersi alcuni aggregatori di DEX per integrare la liquidità di questi diversi pool. Tuttavia, dopo aver accumulato un traffico sufficiente, un metodo più efficiente è quello di creare piattaforme che facilitino la concorrenza, come 1inch e Cow Protocol.

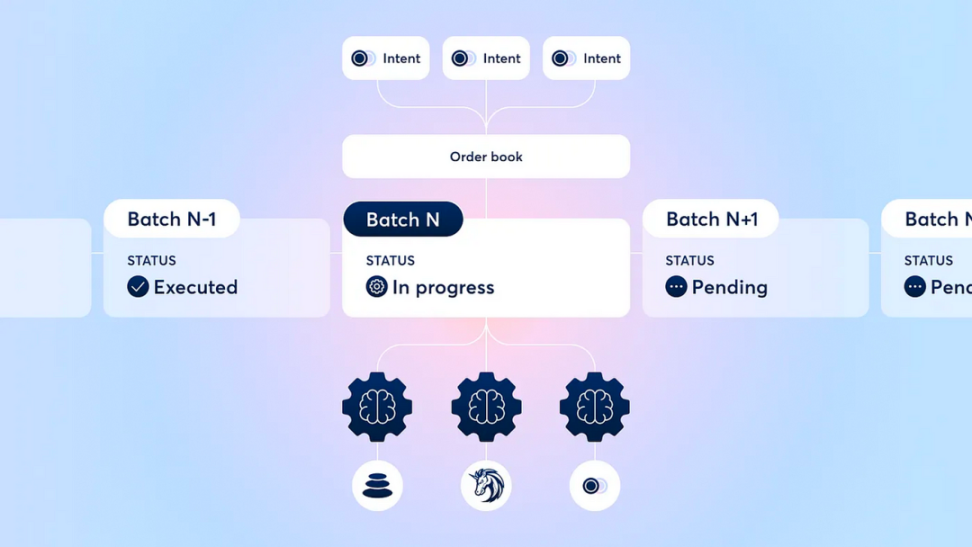

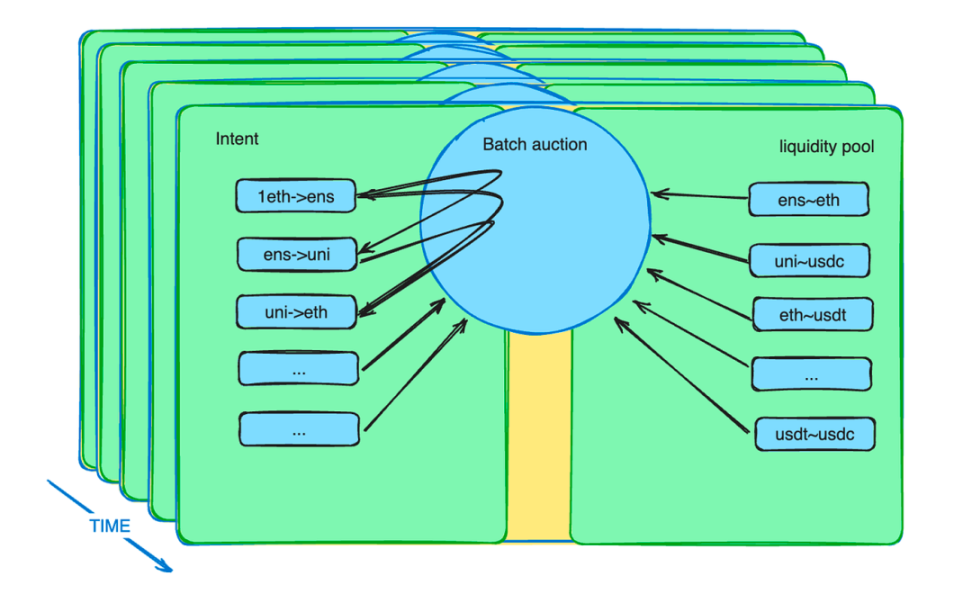

Inoltre, i meccanismi di asta batch rafforzano il ruolo degli agenti. Introducono un nuovo meccanismo di mercato per alleviare i vincoli di liquidità. In pratica, gli operatori possono piazzare ordini a prezzi limitati entro un determinato periodo.

Lo smart contract per le aste a lotti raccoglie questi ordini e li raggruppa in un lotto. Quindi, il contratto intelligente consente agli agenti di fare offerte su questi lotti. L’agente che offre il prezzo migliore si aggiudica la possibilità di regolare tutti i potenziali scambi all’interno del lotto.

Spiegazione del meccanismo delle aste a lotti del protocollo CoW

Aste a lotti: Il culmine dello sviluppo di DEX

Dopo anni di sviluppo delle DEX, il settore ha adottato metodi come il batching, le aste e la corrispondenza degli ordini per ottimizzare i risultati delle transazioni per tutti i partecipanti.

L’implementazione specifica dei meccanismi d’asta varia, ma in generale essi trasferiscono la complessità dell’ottimizzazione dei risultati dello scambio ai partecipanti professionali e ridistribuiscono il surplus agli scambiatori relativamente immaturi.

Queste aste possono risolvere molte sfide del DEX sotto molteplici aspetti.

Oltre alla ridistribuzione dei MEV menzionata nella sezione precedente, le aste batch possono fare molto di più. Gli operatori non inviano istruzioni allo smart contract, ma piuttosto un’intenzione. Questa intenzione può durare diversi minuti.

Queste intenzioni vengono raggruppate in un lotto e proposte a un gruppo di agenti di trading specifici in competizione tra loro. Sappiamo che le intenzioni sono vaste, i pool di liquidità sono diversi e l’ottimizzazione è una sfida. Lasciare le questioni professionali ai professionisti può migliorare l’efficienza del sistema.

Le aste batch massimizzano l’efficienza del valore sacrificando l’efficienza del tempo (ogni intenzione di transazione dura in genere pochi minuti), formando una concorrenza differenziata con i CEX.

Le aste batch mantengono il MEV all’interno della borsa, a vantaggio dei partecipanti alle transazioni. Inoltre, le aste batch, allentando i vincoli temporali, abbattono le barriere di liquidità cross-chain e on-chain/off-chain.

E ancora? Barter torna in scena!

3. Il ritorno del baratto

Come antenato di tutte le criptovalute, Bitcoin si definisce come una forma di valuta. I mercati decentralizzati sono un campo emergente senza vincoli espliciti di consenso. Il baratto è una modalità di scambio nativa per le criptovalute, che naturalmente non richiede alcuna formazione per gli utenti.

Le borse decentralizzate (DEX) sono spesso definite piattaforme “swap”. Nella loro modalità di trading, non esiste un ruolo universale equivalente predeterminato. I trader non hanno bisogno di utilizzare la valuta fiat o le monete stabili come intermediari. A livello di pool di liquidità, è consentita qualsiasi coppia di trading. I trader possono utilizzare qualsiasi token di loro gradimento per scambiare altri token, sostenendo il costo delle inefficienze di liquidità.

Tuttavia, affidarsi esclusivamente ai pool di liquidità per il baratto presenta limitazioni significative. Non ci sono abbastanza coppie per tutti i tipi di transazioni di baratto. A causa della struttura dei pool di liquidità, la distribuzione della liquidità richiede molto tempo, rendendo difficile trovare i prezzi di equilibrio.

Di conseguenza, la liquidità deve essere distribuita su un intervallo di prezzi più ampio, con conseguente scarsità rispetto alla domanda limitata nel tempo delle intenzioni. È qui che entrano in gioco le intenzioni e le aste batch.

Supponiamo che esistano più intenzioni di scambio potenziali in grado di soddisfare le reciproche esigenze, integrate dalla liquidità dei pool. In questo caso, il baratto tornerà sul mercato in uno stato più efficiente. Con il miglioramento della scalabilità dell’infrastruttura web3 e l’inclusione di un maggior numero di materie prime e strumenti finanziari in web3, gli smart contract delle aste batch cattureranno migliaia o addirittura milioni di intenzioni di scambio al secondo.

Ogni token può essere utilizzato per regolare altri token. Saremo liberi dai vincoli di liquidità imposti dal dollaro in un contesto universale.

Aste a lotti: La chiave del baratto on-chain

La rinascita del baratto rappresenta un rinascimento. La sua rinascita non nasce dal nulla, ma in risposta alla domanda del mercato.

Storicamente, quando è stato inventato il denaro, i commercianti avevano difficoltà a trovare opportunità di baratto diretto che soddisfacessero le loro esigenze immediate. Così, scambiavano le merci con un equivalente universale (il denaro) e poi lo usavano per comprare ciò di cui avevano veramente bisogno in un’altra transazione. Una volta che questa modalità di scambio è stata ampiamente accettata, ha costretto le esigenze reali di baratto a dividersi in almeno due fasi, sostituendo completamente i mercati del baratto diretto.

Oggi, la domanda di baratto sulla catena esiste sotto forma di intenzioni a breve termine. Gli smart contract delle aste a lotti raccolgono queste intenzioni. Chiunque, sia esso un essere umano o un agente AI, può soddisfare l’intera domanda di transazione, purché fornisca l’offerta migliore.

Se le intenzioni coincidono, non c’è bisogno di monete stabili ancorate al dollaro. I gettoni mantengono la loro utilità e condividono la liquidità come prima. Questa corrispondenza della domanda di baratto si basa su un mercato globale e su una maggiore capacità di corrispondenza delle informazioni, che si estende dalla tradizione culturale del baratto di criptovalute.

Nel breve termine, l’esistenza di intervalli di tempo intenzionali consente agli arbitraggisti di trasferire la liquidità tra le catene, da off-chain a on-chain. Ad esempio, un algoritmo che scopre differenze di prezzo tra catene diverse o tra DEX e CEX può acquistare a prezzi più bassi e vendere a prezzi più alti entro un determinato periodo di tempo.

Potrebbe essere necessario utilizzare strumenti finanziari per coprire i rischi di mercato per raggiungere uno stato privo di rischi. Tuttavia, in futuro, quando le transazioni on-chain, off-chain e cross-chain saranno sincronizzate, tutte le transazioni potranno essere eseguite simultaneamente. Questo può eliminare i costi del rischio e fornire la migliore esperienza ai trader.

Perché il baratto con le aste batch è una pietra miliare per l’era del DEX

Il motivo è semplice. Se guardiamo indietro alla storia della moneta, i diritti di conio erano inizialmente privati. Secondo Debt: The First 5,000 Years, i debiti potevano essere personali. Anche in epoca moderna, come descritto in A Monetary History of the United States, 1867-1960, un tempo i privati coniavano monete d’argento.

Tuttavia, oggi tutto il credito è emesso dalla Federal Reserve. Persino il Bitcoin è valutato in dollari, il che è un peccato per i tempi che corrono. Il dollaro ha messo in ombra la brillantezza delle criptovalute. Il baratto offre l’opportunità di recuperare questa posizione, segnando il significato dell’era della rinascita del baratto.

Lo sviluppo delle borse decentralizzate (DEX) ci dà la certezza di poter superare le borse centralizzate (CEX). Nell’ultima estate della DeFi, era opinione diffusa che i DEX avrebbero superato i CEX a tempo debito.

Quante persone hanno questa convinzione oggi? Se studiamo lo sviluppo dei DEX, l’introduzione delle aste batch non è una coincidenza. Si tratta di un passo deliberato verso la soluzione dei problemi di liquidità e di una fase di continua iterazione tecnologica da parte dei DEX. I DEX si sono evoluti da semplici pool di liquidità a un sistema di liquidità completo con diversi ruoli dei partecipanti, componenti specializzati e componibilità senza permessi.

Questo progresso si ottiene grazie agli sforzi dei predecessori. Allentando i vincoli temporali e creando condizioni differenziate rispetto alle borse centralizzate, vediamo più possibilità. Questo mi fa persino ritrovare la fiducia nel fatto che i DEX superino i CEX.

È passato un ciclo economico e i giganti della DeFi, pur rimanendo esteriormente immutati, hanno subito una trasformazione interna. Le aste batch sono una pietra miliare significativa, importante quanto l’invenzione dei pool di liquidità. Credo che possano realizzare il sogno dei DEX di superare i CEX. Quando il baratto tornerà a essere la modalità di scambio principale, potremo recuperare il controllo del nostro ritmo di mercato.

4. Conclusione

Nelle discussioni sul futuro con molti leader del settore, ho riscontrato un senso generale di confusione e di mancanza di fiducia dovuto al fatto che il mercato ha trascurato la tecnologia.

Pensateci: quando lo sviluppo del settore è stato definito dai portafogli degli speculatori?

Le borse decentralizzate (DEX) sono solo una piccola parte del vasto settore della DeFi. Se osserviamo attentamente, troveremo progressi significativi ed entusiasmanti nella DeFi e in altri campi. Finché la tecnologia continuerà a progredire e a svilupparsi senza sosta, di cosa c’è da preoccuparsi? I sogni diventeranno sicuramente realtà.

-

-

-

-

-

-

-

-