Layer 2 vs. ETH

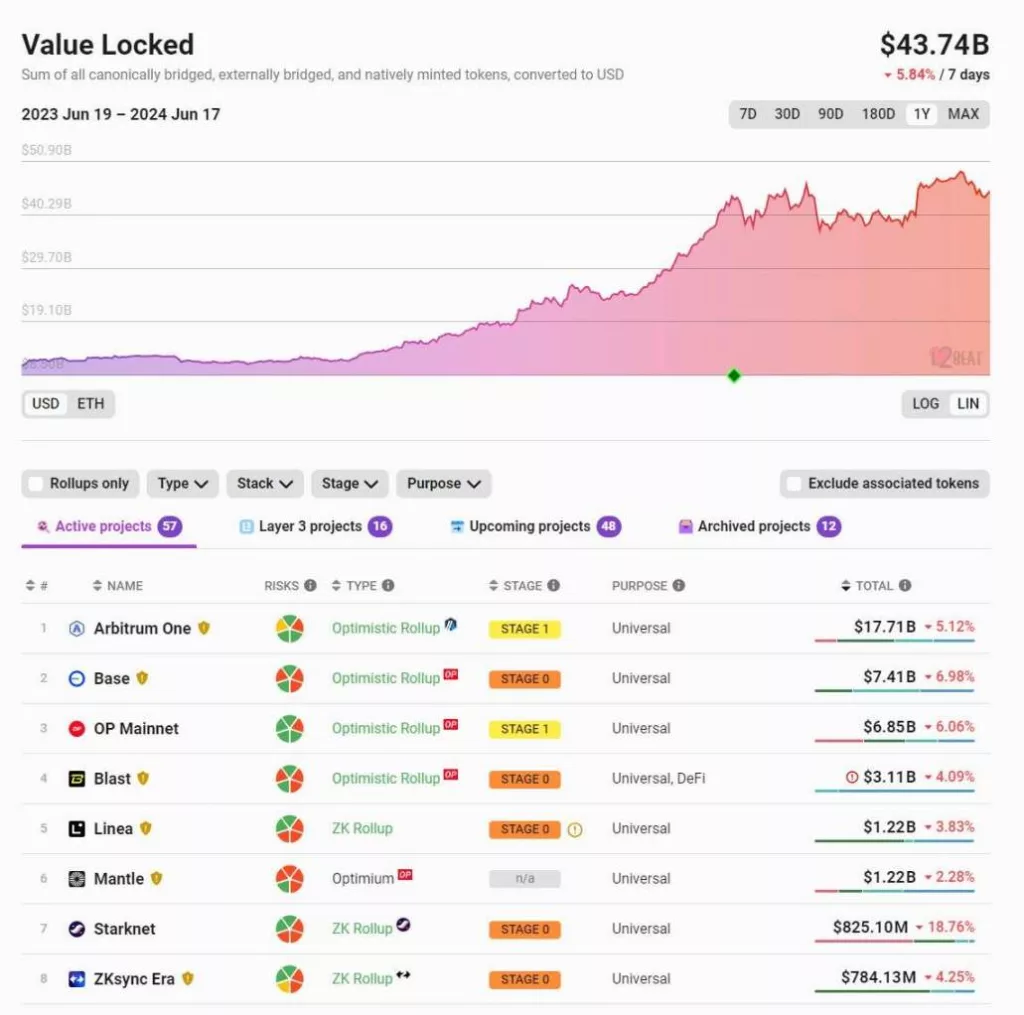

Negli ultimi anni, le soluzioni Layer 2 (L2) su Ethereum hanno compiuto progressi significativi. Attualmente, il valore totale bloccato (TVL) in Ethereum L2 supera i 40 miliardi di dollari, rispetto ai soli 10 miliardi di dollari di un anno fa. Su @l2beat, si trovano oltre 50 progetti L2, ma i primi 5-10 progetti rappresentano oltre il 90% del TVL.

Dopo l’implementazione dell’EIP-4844, le commissioni di transazione sono diminuite in modo significativo, con commissioni su piattaforme come Base e Arbitrum che sono scese addirittura sotto 0,01 dollari.

Nonostante i significativi progressi tecnici e l’aumento dell’utilizzo delle L2, i token L2 hanno generalmente registrato una performance negativa come investimenti liquidi (anche se hanno ottenuto buoni risultati come investimenti in capitale di rischio). Si possono trovare numerose battute e aneddoti sulla sottoperformance dei token L2 rispetto agli ETH.

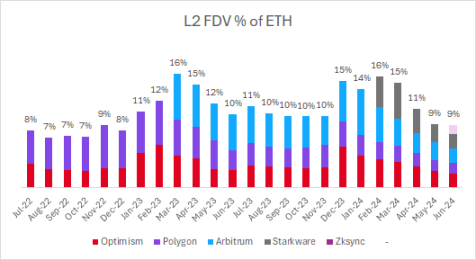

Abbiamo esaminato la valutazione delle principali L2 rispetto al PF. Un’osservazione degna di nota è che, nonostante l’aumento del numero di L2 quotate, la loro valutazione totale fully diluted (FDV) in percentuale del PF rimane costante.

Layer 2 FDV % di ETH

Due anni fa, le uniche L2 quotate erano Optimism e Polygon, il cui FDV era pari all’8% dell’ETH. Oggi, con l’aggiunta di Arbitrum, Starkware, zkSync e altri progetti L2, il loro FDV è pari al 9% di ETH.

Ogni nuova quotazione di token L2 diluisce di fatto la valutazione dei token L2 precedentemente quotati.

L’investimento in token L2 ha comportato una significativa sottoperformance rispetto a ETH. I rendimenti degli ultimi 12 mesi sono i seguenti:

- ETH: +105%

- OP: +77%

- MATIC: -3%

- ARB: -12%

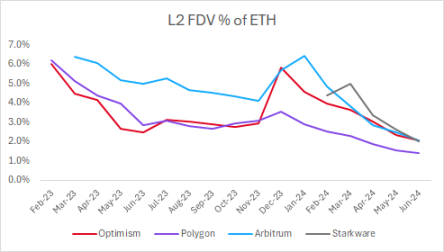

Per molto tempo, il FDV dei principali token L2 si è aggirato intorno ai 10 miliardi di dollari. In un certo senso, si tratta di un valore piuttosto arbitrario e gli operatori di mercato non hanno una ragione valida per spiegare perché si tratta di 10 miliardi di dollari invece di 2 o 3 miliardi. In definitiva, c’è una significativa pressione sull’offerta dovuta alla domanda di liquidità e/o a grandi sblocchi.

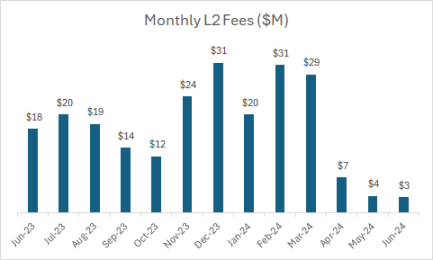

Canone mensile L2

I suddetti L2 generano commissioni per 20-30 milioni di dollari al mese. Dall’implementazione dell’EIP-4844, le commissioni sono scese a 3-4 milioni di dollari al mese, con commissioni annue di circa 40-50 milioni di dollari.

Attualmente, l’FDV totale dei principali token L2 è di circa 40 miliardi di dollari, con commissioni annualizzate di 40 milioni di dollari, il che si traduce in un multiplo di valutazione di circa 1000x.

Questo dato è in netto contrasto con i grandi protocolli DeFi, che in genere hanno multipli di valutazione compresi tra 15x e 60x (sulla base delle commissioni annualizzate dell’ultimo mese):

- DYDX: 60x

- SNX: 50x

- PENDOLO: 50x

- LDO: 40x

- AAVE: 20x

- MKR: 15x

- GMX: 15x

Con un numero maggiore di progetti L2 quotati, l’FDV dei token L2 potrebbe continuare a essere sotto pressione e diluito. Il mercato è sovraccarico di offerta e il mercato liquido fatica a sostenerlo facilmente.

Conclusione

A lungo termine, le L2 potrebbero generare entrate sostanziali dalle tasse. Le L2 generano ogni anno 150 milioni di dollari di commissioni (compresi Base, Blast, Scroll), e questo numero potrebbe crescere significativamente con l’aumento dell’attività delle L2.

Le osservazioni di cui sopra non sono rivolte a progetti L2 specifici, ma sono osservazioni generali sull’intera categoria. Acquistare un paniere di token L2 a circa 40 miliardi di dollari di FDV e circa 40 milioni di dollari di commissioni (multiplo di 1000x) e aspettarsi che superino l’ETH nel lungo termine sembra difficile.

È chiaro che non c’è carenza di spazio a blocchi tra le L2 e le catene ad alto rendimento (come Solana, Sui, Aptos, ecc.). Il fattore limitante è rappresentato dalle applicazioni che utilizzano questo spazio a blocchi. Spero che in futuro ci si concentri maggiormente sul livello applicativo e che il mercato dei liquidi premi il livello applicativo piuttosto che quello infrastrutturale nei prossimi anni.

Nel ciclo precedente, era più comune che i progetti si quotassero molto prima. MATIC si è quotato nel mercato liquido con un FDV inferiore a 50 milioni di dollari e ora ha superato i 5 miliardi di dollari, con una crescita di oltre 100 volte. Tuttavia, questo non è il caso dei recenti $OP, $ARB, $STRK, $ZK e della maggior parte degli altri token L2 che probabilmente si quoteranno.

-

-

-

-

-

-

-

-