La tokenizzazione di tutti gli asset finanziari del mondo è inevitabile.

Sebbene questa opinione sia stata molto controversa in passato, il settore delle criptovalute non è più solo in questa convinzione. Larry Fink, cofondatore e CEO di BlackRock, parla ora spesso dell’inevitabilità della tokenizzazione e dei suoi benefici per il sistema finanziario globale. In qualità di maggiore società di gestione patrimoniale al mondo, BlackRock gestisce 10,5 trilioni di dollari, più di quattro volte il valore di mercato dell’intero mercato delle criptovalute (2,5 trilioni di dollari).

In altre parole, un’istituzione che gestisce più capitale dell’intero settore delle criptovalute sta dicendo al mondo che il sistema finanziario globale e tutti i suoi beni esisteranno su binari cripto in forma tokenizzata. Questo segnale non può essere ignorato.

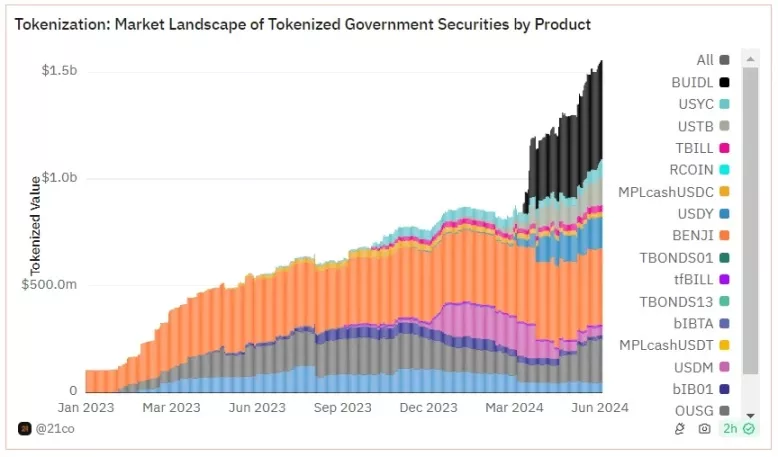

Questa realtà della tokenizzazione sta arrivando più velocemente di quanto molti si aspettassero. Il fondo BUIDL di BlackRock, un paniere tokenizzato di titoli di Stato statunitensi sulla mainnet di Ethereum, ha superato i 460 milioni di dollari, diventando rapidamente il più grande fondo tokenizzato emesso su una blockchain.

Tuttavia, ironia della sorte, mentre un numero sempre maggiore di istituzioni finanziarie riconosce il valore della tokenizzazione degli asset per i mercati dei capitali e lancia prodotti finanziari tokenizzati, il pubblico in generale vede ancora le criptovalute principalmente come un “casinò speculativo” senza un reale valore sociale.

Proprio come una sbornia dopo una notte di grandi bevute, il boom delle criptovalute del 2021 si è concluso con il collasso di uno schema Ponzi da 40 miliardi di dollari, il fallimento di quasi tutte le piattaforme di prestito orientate al dettaglio e il caso di frode altamente pubblicizzato di FTX. Decine di miliardi di dollari sono evaporati da un giorno all’altro, per non tornare mai più.

Nel 2024, i tribunali statunitensi hanno imposto il lancio di un ETF a pronti sul Bitcoin, seguito dall’approvazione di un ETF a pronti sull’Ether. Le criptovalute sono diventate un argomento di discussione bipartisan durante il ciclo elettorale, portando aria fresca nel 2024. Tuttavia, la percezione negativa delle criptovalute non si è dissolta.

Quindi, cosa può risolvere l’asimmetria informativa tra istituzioni e investitori retail in merito alla tokenizzazione degli asset?

Le monete stabili potrebbero essere la risposta.

Dollari digitali: La proposta intuitiva per le criptovalute

Le criptovalute sono un concetto incredibilmente difficile da spiegare semplicemente al grande pubblico. Il settore abbraccia diversi campi, tra cui crittografia, sistemi distribuiti, teoria dei giochi, economia e scienze politiche. La maggior parte delle persone non capisce veramente come funziona il sistema finanziario (né ne ha bisogno), quindi i problemi che le criptovalute mirano a risolvere sono in gran parte sconosciuti.

Immaginate di spiegare Internet a qualcuno che non ha mai usato un computer.

Pertanto, non esiste una spiegazione universale per le criptovalute. Spesso, invece, le persone curiose di conoscere le criptovalute vengono sommerse da monologhi sui fallimenti storici delle banche centrali e sulla svalutazione delle valute fiat, insieme a dosi quasi letali di gergo industriale che solo chi è già incantato dalle criptovalute può capire.

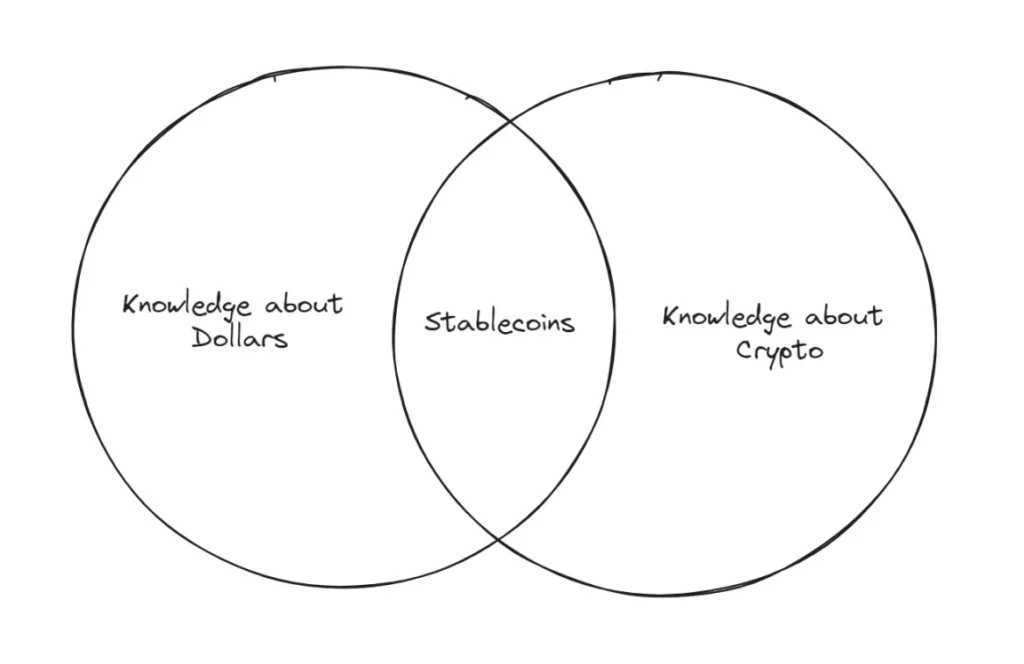

Ma le monete stabili sono diverse. Le persone possono capire le stablecoin.

Le monete stabili sono una struttura potente perché prendono un concetto con cui le persone hanno già molta familiarità e con cui interagiscono quotidianamente (il dollaro) e aggiungono qualcosa di sconosciuto (la blockchain). Questo non solo crea un vuoto di curiosità, ma rende anche più evidenti le differenze e i vantaggi fondamentali delle criptovalute, perché le persone hanno un modello mentale di riferimento con cui confrontare le monete stabili.

Le Stablecoin evitano la domanda esistenziale “che cos’è il denaro” che inevitabilmente sorge quando si spiegano Bitcoin e altri asset cripto-nativi, presentando invece un punto centrale: le cripto sono il modo migliore per rappresentare gli asset.

In pratica, con una semplice connessione a Internet, le stablecoin consentono a chiunque di trasferire dollari a chiunque altro nel mondo. Le transazioni sono completate in un secondo, con commissioni inferiori a un centesimo. Non ci sono intermediari in cerca di rendita, non c’è bisogno di un conto bancario, non ci sono controlli oppressivi sui capitali, non ci sono ritardi di regolamento di più giorni, non ci sono assurdità.

Per chi vive in Paesi con valute locali iperinflazionate, per chi ha provato a effettuare rimesse transfrontaliere o per chi vuole semplicemente effettuare transazioni finanziarie durante i fine settimana o le vacanze, i vantaggi delle monete stabili sono evidenti.

Quando si inizia a effettuare regolarmente transazioni in stablecoin (dollari digitali), l’utilizzo dei servizi bancari tradizionali sembra assurdo e superato. È come tornare all’internet dial-up a 56K dopo aver sperimentato la fibra ottica gigabit.

Il denaro non dovrebbe avere orari di lavoro. Le Stablecoin sono sempre online, 24/7/365.

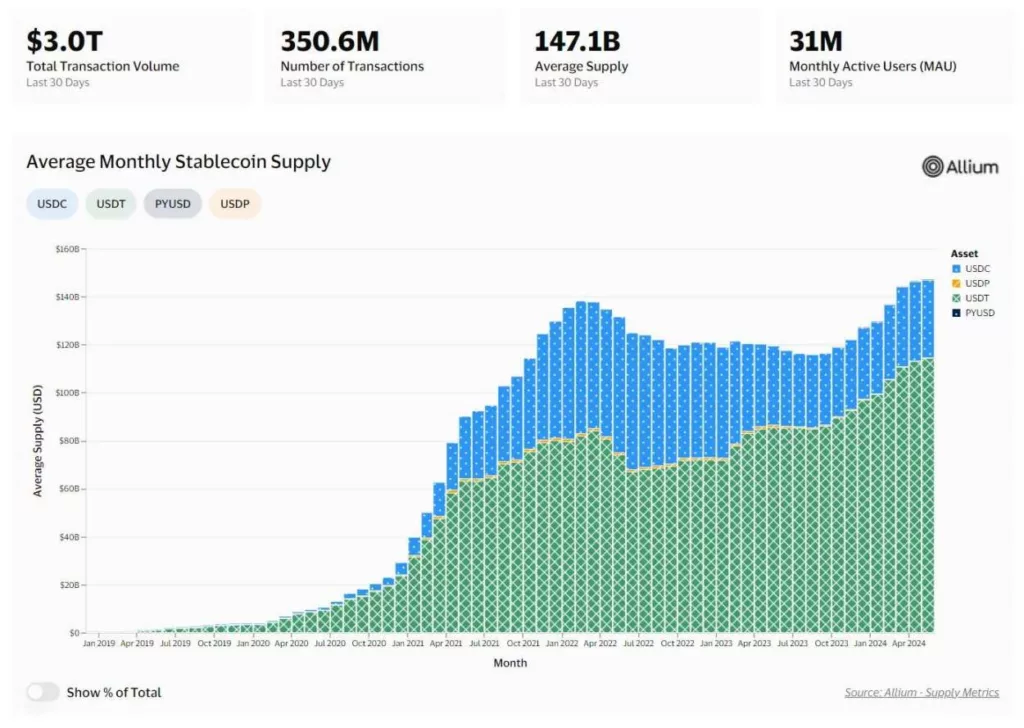

I dati parlano da soli in termini di domanda di mercato. Le Stablecoin hanno oggettivamente raggiunto l’idoneità del prodotto al mercato, battendo record storici in metriche come gli utenti attivi mensili, i volumi delle transazioni e l’offerta in circolazione.

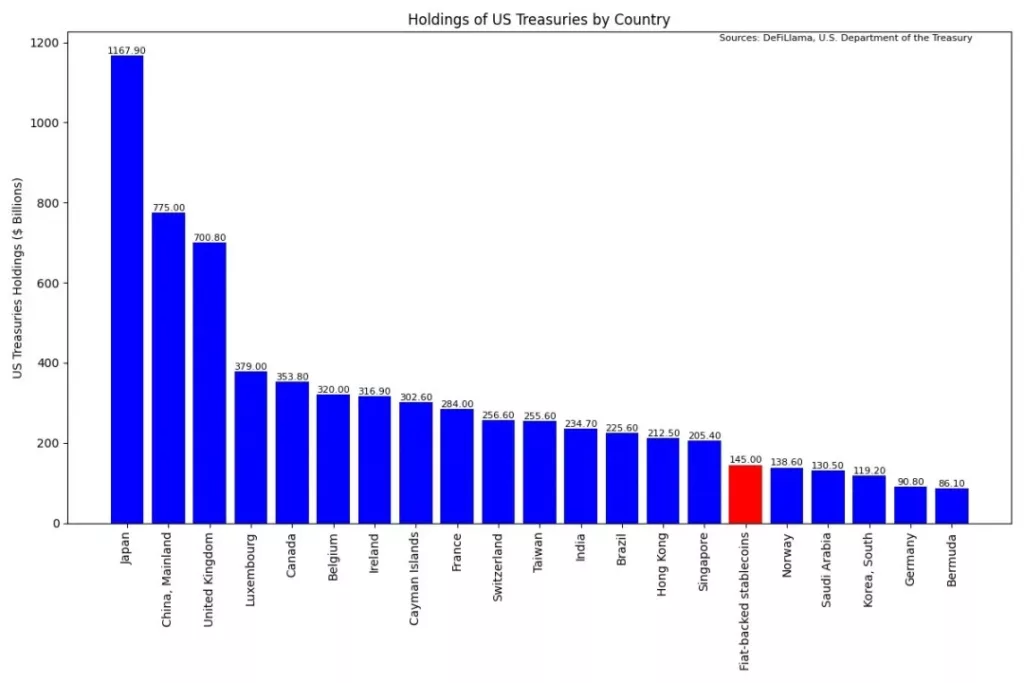

In confronto, le monete stabili sono ora il 16° maggior detentore di Treasury statunitensi, con una disponibilità di circa 145 miliardi di dollari. Superano paesi come Norvegia, Arabia Saudita e Corea del Sud. Essendo uno dei maggiori e più rapidi acquirenti di debito pubblico statunitense, e con le stablecoins che rafforzano il dominio globale del dollaro, si può affermare che gli Stati Uniti diventeranno sempre più favorevoli all’esistenza e alla crescita delle stablecoins nel corso del tempo.

L’integrazione di Fintech e Stablecoins

Alcuni potrebbero pensare che le stablecoin siano progettate per sostituire le applicazioni di pagamento fintech esistenti, ma è vero il contrario. Emettendo le proprie stablecoin, le società fintech esistenti possono beneficiare dei vantaggi in termini di costi e velocità del regolamento blockchain, eliminando al contempo la frammentazione del settore dei pagamenti.

Ad esempio, non è possibile inviare fondi da un portafoglio Venmo a un portafoglio Cash App, il che è ovviamente assurdo. Ma le monete stableco possono essere trasferite tra due parti, indipendentemente dal software di portafoglio utilizzato. Il miglioramento dell’esperienza utente è evidente e diventerà un’aspettativa dei consumatori.

Inoltre, data la loro apertura e programmabilità, le stablecoin (emesse da società fintech) possono essere integrate senza problemi nei protocolli DeFi esistenti e nelle applicazioni finanziarie on-chain. Ciò rende le società fintech esistenti particolarmente adatte a fungere da livelli di interfaccia per i consumatori che desiderano interagire con le applicazioni on-chain, come ad esempio guadagnare rendimenti, pur avendo accesso a un’assistenza clienti dedicata.

Come per gli asset tokenizzati, questa realtà si sta avvicinando più velocemente di quanto si pensi.

Prendiamo ad esempio PayPal USD (PYUSD), una stablecoin con oltre 400 milioni di dollari di emissione, lanciata dal più grande processore di pagamenti al mondo e disponibile oggi su più blockchain pubbliche. PYUSD è già integrato nell’intera economia DeFi, compresi gli scambi decentralizzati e le piattaforme di prestito.

Secondo PayPal, “PayPal USD ha lo scopo di ridurre l’attrito per i pagamenti in ambienti virtuali, consentire trasferimenti di valore veloci per sostenere amici e familiari, inviare rimesse o pagamenti internazionali, facilitare il flusso diretto a sviluppatori e creatori e aiutare i più grandi marchi del mondo a continuare a espandersi negli asset digitali.”

Oltre alle società fintech che emettono direttamente stablecoin, vediamo anche reti di carte di pagamento affermate come Visa che pubblicano ricerche complete sul miglioramento dei pagamenti in stablecoin e si impegnano attivamente in progetti pilota in tempo reale che consentono di regolare i pagamenti con carta Visa nell’USDC di Circle.

Cuy Sheffield, responsabile crypto di Visa, ha dichiarato: “Sfruttando le stablecoin come USDC e le reti blockchain globali come Solana ed Ethereum, stiamo contribuendo a migliorare la velocità dei regolamenti transfrontalieri e a fornire ai nostri clienti un’opzione moderna per inviare o ricevere facilmente fondi dalla tesoreria di Visa.”

In breve, le monete stableco sono qui per restare. Si stanno radicando sempre di più nel settore dei pagamenti esistenti, amplificando la loro utilità rendendo più facile per i consumatori spendere le monete stableco e per gli esercenti accettarle.

Verso la finanza on-chain

Tenendo presente questo background, il mio consiglio per aiutare qualcuno a entrare nel mondo delle criptovalute è di fargli scaricare un portafoglio mobile di criptovalute (come Coinbase Wallet), generare una chiave privata e fornirgli alcune monete stabili per effettuare transazioni.

Sebbene l’esperienza d’uso delle criptovalute sia tutt’altro che perfetta, anche allo stato attuale le transazioni in stablecoin sono un mondo a parte rispetto ai tradizionali bonifici bancari internazionali. La complessità tecnologica continuerà ad essere eliminata, rendendo più evidenti i vantaggi fondamentali delle criptovalute. È qui che l’effetto Cavallo di Troia prende piede. Una volta che qualcuno avrà sperimentato in prima persona i vantaggi tangibili delle criptovalute, inizierà a chiedere che tutti gli aspetti della finanza funzionino come le monete stabili. Accessibili a livello globale, completamente trasparenti, minimamente estrattive, sempre online e resistenti alle manipolazioni.

Dal miglioramento delle modalità di trasferimento dei dollari alla trasformazione del sistema finanziario globale in una forma on-chain basata su contratti intelligenti e asset tokenizzati.

Le possibilità di un sistema finanziario completamente on-chain sono infinite.

Soluzioni di elaborazione dei pagamenti che consentono agli esercenti di accettare in pagamento qualsiasi bene fungibile o non fungibile, ricevendo solo la valuta preferita (ad esempio, pagare la spesa con azioni, Bitcoin o arte digitale tokenizzata, mentre il destinatario riceve stablecoin in dollari).

La possibilità di sostenere i creatori online, le pubblicazioni indipendenti o le cause sociali con microtransazioni e flussi di pagamento in tempo reale che possono essere tracciati in modo trasparente end-to-end (ad esempio, sostenere la ricerca sul cancro con un flusso di pagamento di 0,000004 dollari al secondo, equivalente a 10 dollari al mese, a un’organizzazione con un bilancio verificabile sulla catena).

Reti di taxi robotizzati autonomi in grado di raccogliere le proprie entrate e di pagare automaticamente l’elettricità, i pedaggi, le riparazioni meccaniche e gli aggiornamenti (qualsiasi servizio completamente automatizzato dall’intelligenza artificiale avrà bisogno di un sistema economico on-chain).

Creare mercati dei capitali veramente globali, dove chiunque abbia una connessione a Internet possa accedere alle stesse opportunità di investimento e agli stessi rendimenti delle entità più grandi e ricche del mondo.

Questi sono solo concetti di alto livello. Così come all’inizio degli anni ’90 era quasi impossibile prevedere quali applicazioni di Internet avrebbero avuto una scala globale, lo stesso vale per la creazione di un sistema finanziario on-chain.

In definitiva, le stablecoin sono il primo passo verso un’economia completamente tokenizzata. Non sono solo la prima applicazione di criptovaluta a raggiungere un vero product-market fit, ma servono anche come strumento indispensabile per dimostrare in modo succinto la proposta di valore fondamentale delle criptovalute e della tokenizzazione ai nuovi arrivati.

Quindi, la prossima volta che qualcuno vi chiederà cos’è la criptovaluta, saltate le lunghe spiegazioni e indicategli direttamente i dollari digitali.

-

-

-

-

-

-

-

-