Le monete stabili sono essenzialmente una forma di responsabilità monetaria nativa di Internet, che rappresenta una nuova generazione di Banking as a Service (BaaS).

La forma (asset) delle monete stabili non cambierà e stiamo appena iniziando a esplorare la loro utilità. Ecco alcuni modelli di pensiero che prevedono il futuro sviluppo delle monete stabili:

Le monete stabili come nuova generazione di BaaS

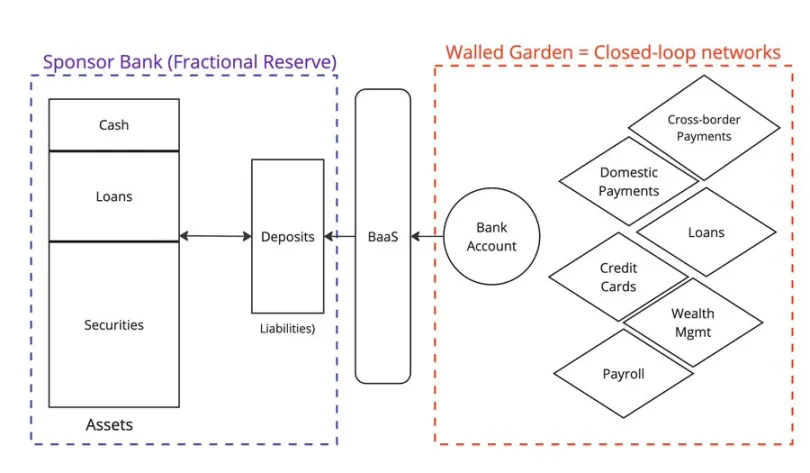

Nel Web2 fintech, un’ondata di startup ha fornito Banking as a Service (BaaS) per costruire nuove applicazioni.

Queste aziende BaaS hanno agito come middleware, semplificando la complessità dell’interazione con le banche tradizionali. Aziende come @Venmo, @Wise, @CashApp e @Affirm hanno beneficiato del BaaS, introducendo nuovi tipi di prodotti come i pagamenti P2P, BNPL e i pagamenti transfrontalieri.

Tutti i correntisti depositano i loro fondi nelle banche a riserva frazionaria, assumendosi il rischio che la banca non crolli. Tuttavia, il crollo della Silicon Valley Bank ci ha ricordato che nulla è assolutamente certo.

Sfortunatamente, uno dei leader, Synapse, è già fallito, causando notevoli problemi ai suoi clienti e partner.

Un’altra importante banca sponsor, Evolve Bank, ha subito una massiccia violazione dei dati a causa di un attacco di hacker russi.

Qual è dunque l’alternativa al Banking as a Service? Se il BaaS ha alimentato la crescita del Fintech 2.0, le stablecoin stanno potenziando il Fintech 3.0.

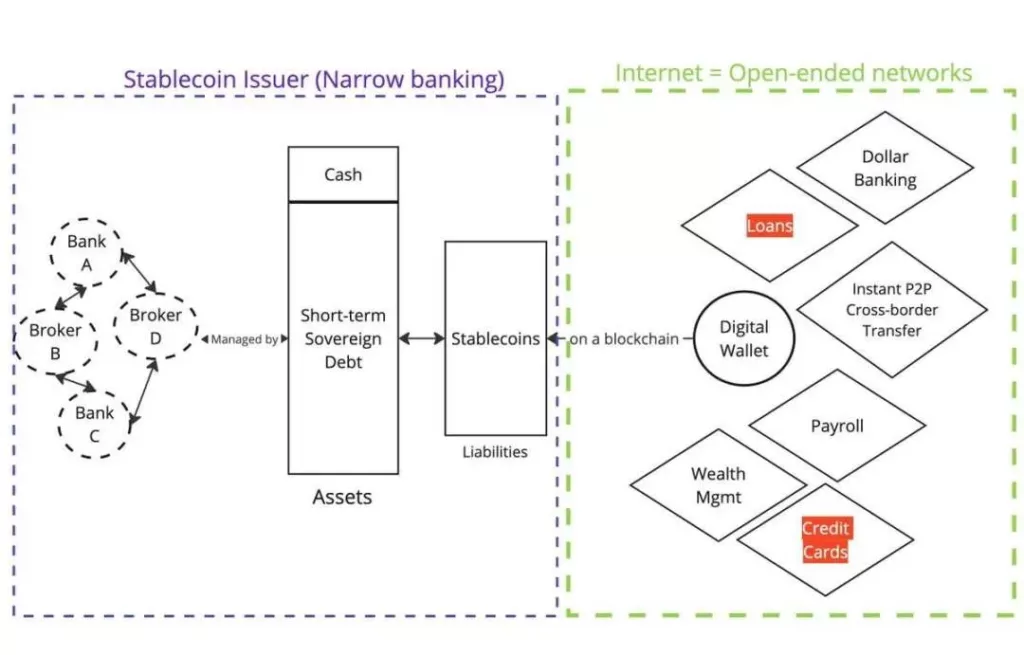

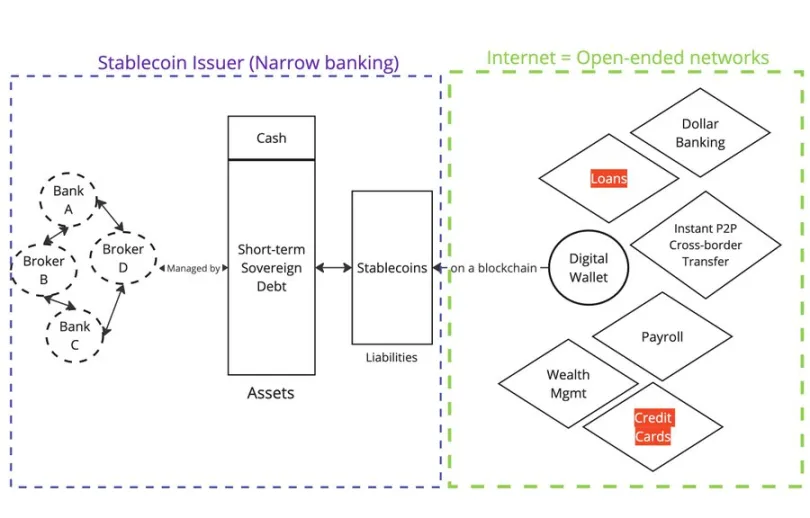

Le stablecoin sostenute da Fiat (ad esempio, @circle, @Tether_to, @Paxos) rappresentano rivendicazioni sulla catena, con questi token garantiti da una qualche forma di valuta fiat detenuta fuori dalla catena.

Attività

Gli emittenti non erogano prestiti; sono banche ristrette.

Passivo

I gettoni sono ora distribuiti sulla blockchain. Chiunque abbia un portafoglio e un accesso a Internet può acquistare e detenere questi token sul mercato secondario.

Dal punto di vista funzionale, le stablecoin forniscono ai consumatori gli stessi servizi del Banking as a Service (BaaS). Detenere $USDC come utente non statunitense equivale ad avere un conto in dollari tramite @Wise. Chi detiene $USDC affronta il rischio di Circle come emittente, di BlackRock come intermediario di titoli e dei partner bancari di Circle.

Se avete un conto in dollari tramite @Wise, siete esposti al rischio del partner BaaS di Wise e della sua banca sponsor (riserva frazionaria).

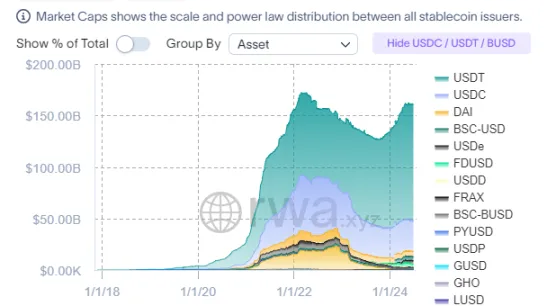

Perché le monete stabili sono cresciute così rapidamente in così poco tempo?

Tutto dipende dal modo in cui vengono distribuite le passività (depositi nel Web2 vs. stablecoin nel Web3).

Nel Web2, i depositi sono intrappolati in reti chiuse (ad esempio, PayPal e SWIFT). In Web3, le stablecoin sono registrate fin dall’inizio su blockchain pubbliche, che rappresentano reti aperte.

Questo spiega anche perché le blockchain pubbliche potrebbero ottenere l’effetto Lindy, in quanto diventano punti di coordinamento per tutti i partecipanti al mercato.

La forma delle monete stabili (asset) non cambierà in futuro

Poiché le stablecoin devono concentrarsi sulla distribuzione (passività), gli emittenti graviteranno naturalmente verso composizioni di asset simili.

Sulla regolamentazione

Le autorità di regolamentazione (ad esempio, Stati Uniti, UE, Hong Kong) si stanno concentrando sulla regolamentazione degli asset delle stablecoin, specificando i tipi di asset e la gestione. Se si vogliono proteggere i consumatori, la regolamentazione degli asset ha senso (vedi il supporto algoritmico di Terra/Luna).

Mentre la forma delle monete stabili non cambierà molto, la loro utilità (uso delle passività) è ben lungi dall’essere pienamente esplorata.

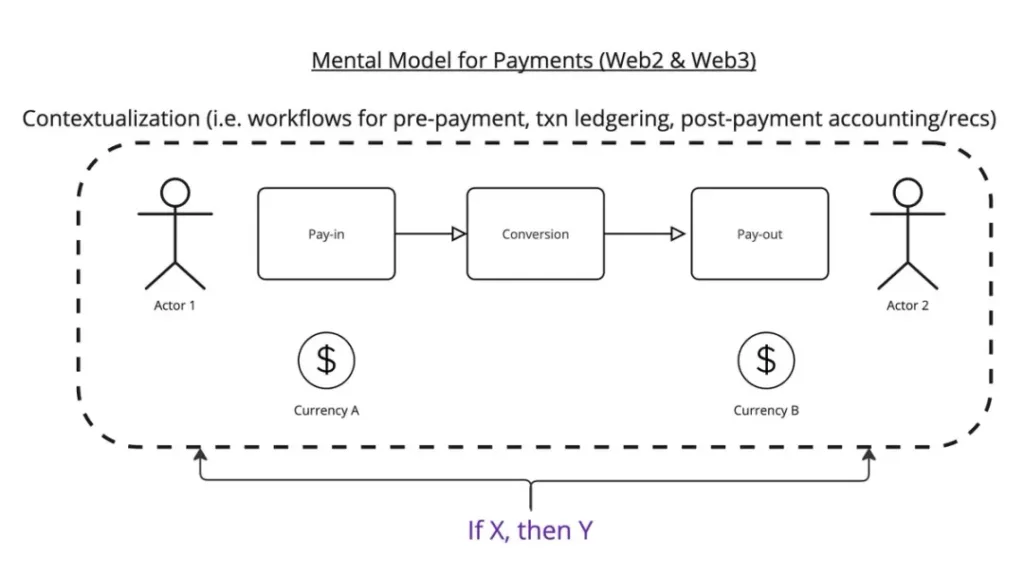

Immaginiamo che l’essenza del pagamento consista nel trasferire $x da un luogo A a un luogo B, seguendo determinate condizioni.

Ecco il mio modello di pensiero:

Il processo di pagamento si articola in tre fasi:

- Iscrizione al pagamento

- Conversione

- Uscita di pagamento

In questo flusso di lavoro è necessario considerare, ad esempio, a cosa serve questo pagamento? Una volta completata la transazione, è necessario registrarla nel libro mastro. Una volta ricevuta la transazione, è necessario combinarla con la fattura.

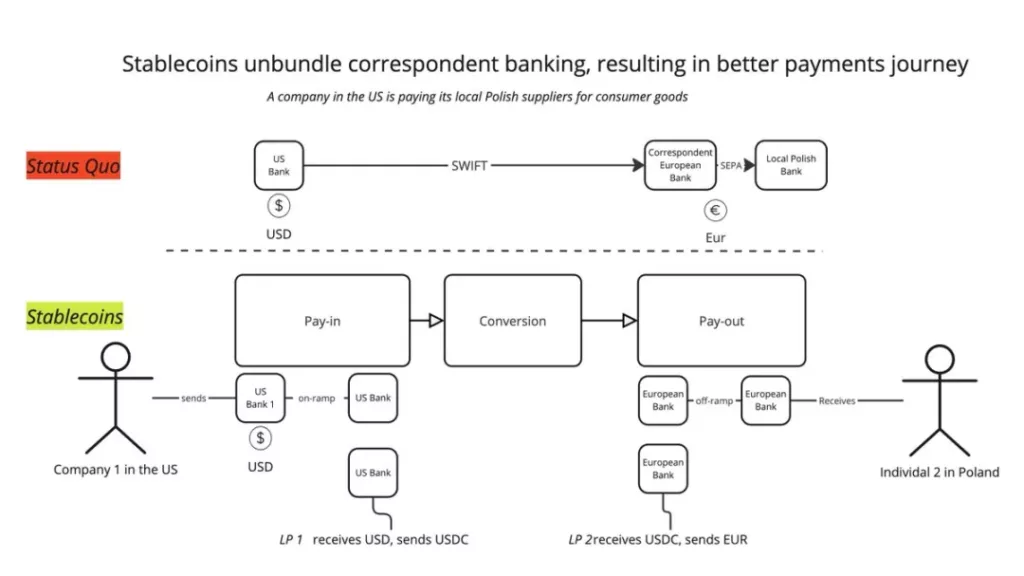

Attualmente, le stablecoin hanno un’utilità molto evidente: destrutturare le tradizionali reti bancarie di corrispondenza attraverso una nuova serie di fornitori di servizi. Non facendo più affidamento su un’unica transazione SWIFT, è possibile suddividerla in: Deposito -> BaaS -> Conversione LPs -> BaaS -> Prelievo. In questo modo, è possibile combinare i migliori servizi in ogni fase, offrendo una migliore esperienza all’utente.

Questo è anche il modo in cui @mgiampapa1, @will_beeson e @bkohli lo hanno descritto su @rebankpodcast.

Il pagamento transfrontaliero è l’unico utilizzo delle monete stabili?

Non credo.

C’è ancora molto potenziale non sfruttato intorno al denaro programmabile. La logica “se X, allora Y” può essere applicata all’intero flusso di lavoro dei pagamenti, consentendo il trasferimento di valore tra le macchine.

Come possono aziende come @sentient_agi monetizzare le fonti di dati dei modelli linguistici di grandi dimensioni (LLM) con ogni chiamata di ragionamento?

Sulla regolamentazione

Come vedono le autorità di regolamentazione l’utilità delle le monete stabili? Per me la cosa più importante è capire il cliente (KYC).

I conflitti normativi più evidenti che vedo sono:

- Se le stablecoin assomigliano davvero al Banking as a Service (BaaS), le autorità di regolamentazione dovrebbero controllarle allo stesso modo del BaaS? Si tratta di una questione di equivalenza funzionale.

- Le stablecoin dovrebbero poter rimanere anonime come i contanti?

Se si verifica il primo scenario, l’intero settore delle stablecoin crollerà, con una capitalizzazione di mercato e un volume di transazioni dimezzati. Questo porterebbe a una significativa perdita di domanda di US Treasuries (UST).

Il secondo scenario è possibile, ma mi aspetto una forte opposizione da parte delle imprese esistenti e delle banche offshore che beneficiano dello status quo.

-

-

-

-

-

-

-

-