1つ目はDeFiの流動性技術の進化をたどるもので、2つ目は経済史の観点からオンチェーン物々交換の変革的インパクトを強調するものである。

この記事の目的は、深遠なDeFi革命が間近に迫っていることを確認することである。理想を持ち続けることができる先見の明のあるビルダーは、やがて市場から報われるだろう。

我々は、分散型取引所(DEX)市場の発展を丹念に追跡し、オンチェーン物々交換取引の出現が偶然ではなく、オンチェーン物々交換取引が真のゲームチェンジャーであることを説明する。

Web3ビルダーである。その機能を実現するためには、DEX内だけでなく、基礎となるインフラレベルにおいても、大きな革新と改善が必要です。

オンチェーン物々交換が重要な歴史的節目となるのであれば、関連するすべての努力と貢献は適切に記念されるべきだと考える。

1.私たちは暗号業界のリズムをコントロールできなくなったのか?

2023年1月以降、ETFの承認や量的緩和への新たな期待に後押しされ、ビットコインは安値圏まで下落し、新高値まで反発した。しかし、ほとんどのアルトコインは、BTCが想像の余地を作った過去のような強い上昇の勢いを見せていない。

一部の投資家は、VCトークン市場の高い評価額と低い流動性のパフォーマンスにより、真のイノベーションを嘲笑し、暗号世界を犯罪の領域とみなしている。一部の業界会議では、業界のリーダーたちが業界全体をカジノに似ていると露骨に言うことさえある。

多くの暗号愛好家はPvP(プレイヤー対プレイヤー)の興奮に酔いしれている。市場全体のパフォーマンスを見ると、強気相場の初期段階ではmemecoinsが求められる一方、バリュートークンは強気相場を通して無視され、存在しないことがわかる。

この強気市場において、多くのベテランたちは、2018年から2019年にかけての業界の冷え込みさえも凌駕し、今回は本当に違うと感じている。暗号通貨は本当に現実世界を変えることができるのだろうか?昨年来、AIの台頭により、多くの人が人工知能に目を向けているが、一方で躊躇している人も多い。

この暗号市場はなぜ違うのか?

ベンチャーキャピタルやチームの貪欲さ、利害の不一致、非倫理的行動、短期的思考の影響を無視することはできない。市場は長い間、暗い森だった。規約のほかに、参加者を規制するルールはあまりない。こうした問題は以前から存在していたが、今回の強気市場の不振を説明するには十分ではない。

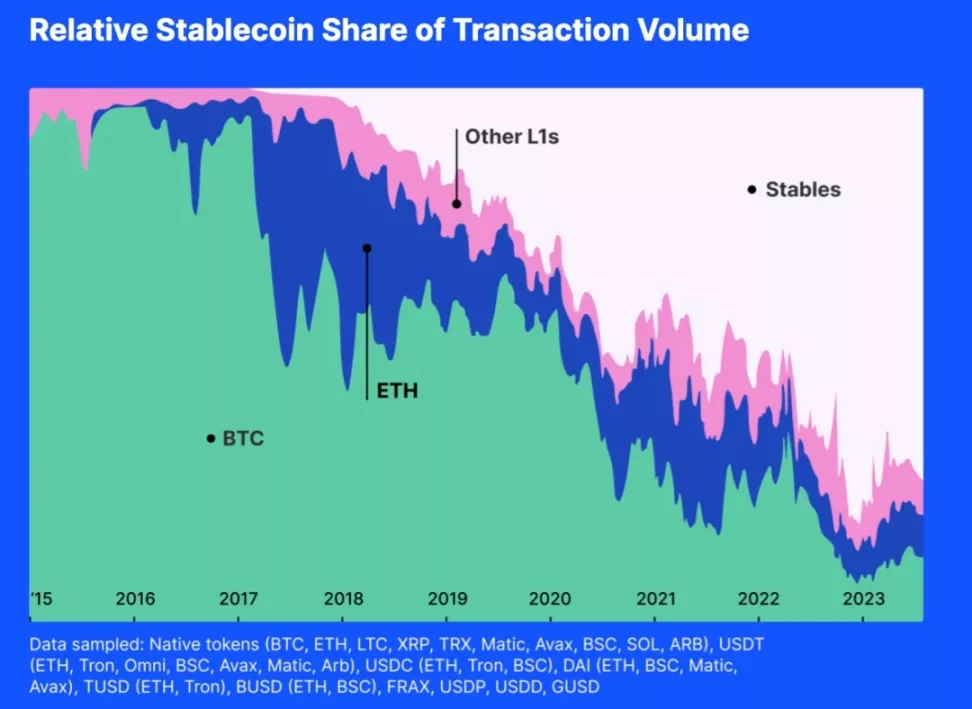

そのため、暗号市場の自己拡大が、暗号エコシステムに必要な流動性を提供するのに十分でなくなったという、追加的な理由を提案する。下の図をご覧ください:

上の図は、様々な暗号一般等価物の活動を示している。グラフから、2018年以降、非ステーブルコインの市場シェアが継続的に低下していることがわかる。取引量に関しては、過去1、2年のほとんどの取引はUSD安定コインによって提供されている。新しいコインが発行され、USD安定コインの市場価値が拡大し続けることができなければ、流動性プールは枯渇するだろう。

過去において、ビットコインとイーサリアムは市場の一般的な等価物であった。ビットコインとイーサリアムは他の流動性になることができ、強気相場の段階では、流動性として機能するアルトコインとメインストリームコインがスパイラル状に上昇し、相互に補強し合っていた。

このようなトークン主導の流動性市場構造では、アルトコインが流動性に欠けることはほとんどなかった。現在に話を戻すと、ほとんどの取引ペアは米ドルにペッグされたステーブルコインと連動している。ビットコインやイーサリアムの価値が爆発的に伸びても意味がない。ステーブルコインの地位が、BTCやETHが他のトークンに流動性を注入することを難しくしている。

暗号通貨の価格決定力がウォール街の手に落ちる

米ドルにペッグされたステーブルコインやその他の適合した金融商品はすべて餌である。暗号通貨はウォール街の時計に従う。

2014年10月、テザー社は暗号通貨と不換紙幣のギャップを埋める安定したデジタル通貨の提供を開始し、伝統的な通貨の安定性とデジタル通貨の柔軟性を提供した。

今では時価総額で第3位のトークンとなった。さらに、USDTはインデックスで最も取引ペアが多く、イーサリアムやwBTCの10倍である。

2018年9月、CircleはCoinbaseと提携し、Centre Consortiumの下でUSD Coin(USDC)をローンチした。米ドルにペッグされた各USDCトークンは、1:1の比率でドル準備によって支えられている。ERC-20トークンとして、USDCはシームレスな取引を可能にし、様々な分散型アプリケーションと統合します。

2017年12月10日、シカゴ・ボード・オプション取引所(CBOE)はビットコイン先物を開始し、米ドルでのみ決済されるものの、特にビットコインの建玉が現在世界市場の28%を占めていることを考えると、ビットコインのスポット価格に影響を与える可能性がある。

ウォール街は暗号市場に物理的な影響を与えるだけでなく、暗号市場内の流動性にも心理的な影響を与える。連邦準備制度理事会(FRB)のスタンス、グレースケールのトラスト・ディスカウント、FOMCの「ドット・プロット」、BTC-ETFのキャッシュフローに注目し始めた頃を覚えているだろうか。これらの情報はすべて、心理的に私たちの行動に影響を与える。

ステーブルコインは米国政府が投げた餌である。米ドルにペッグされたステーブルコインを流動性を提供する手段として受け入れて以来、ステーブルコインはコンセンサスを蓄積し始め、ネイティブな暗号トークンの流動性の役割に取って代わり、他のトークンと競合し、その信頼性を損ない、一般的な等価物市場を徐々に支配するようになった。

こうして私たちは市場のリズムをコントロールできなくなった。

私はここでUSDペッグのステーブルコインを非難しているのではない。それどころか、これは公正な競争と市場選択の当然の結果である。TetherとCircleは、投資家がチェーン上のUSDペッグされた資産に直接投資することを支援し、米ドルと同等のリスクを負担させ、投資家に多くの選択肢を提供している。

市場は流動性を求めて奮闘している!流動性のコントロールを失うことは、暗号業界のリズムのコントロールを失うことを意味する。

2.千年に一度の流動性戦争

流動性は常に基本的需要である

流動性は市場の基本的な特性であり、市場の流動性を向上させる技術革新は歴史的に重要な進歩である。

組織論によれば、市場とは、買い手と売り手が商品、サービス、情報を交換する構造化された環境と定義される。この環境は、確立されたルール、規範、制度によって導かれ、調整を促進し、取引コストを削減し、効率的な経済的相互作用をサポートする。

流動性は市場の効率性、安定性、魅力に直接影響するため、市場組織にとって極めて重要である。高い流動性は、スリッページを最小限に抑え、取引量を増やすことで、取引コストを削減する。また、流動性の高い市場は、価格弾力性が高く、より良い価格を示し、より多くの参加者を惹きつけ、より正確な価格情報の提供に貢献する。

情報経済学は、情報発見における市場の役割を重視している。理想的な市場では、情報は自由に流れ、参加者は情報に基づいた意思決定を行い、資源配分を最適化し、均衡価格を達成することができる。流動性の高い市場は、より効率的な資源配分を助ける信頼できる情報を生み出す。

価格発見の効率性、価格の安定性と回復力、取引コストの低さなど、こうした特徴は市場の参加者を惹きつける力を高める。市場の魅力は、市場の流動性をさらに高め、市場全体の効率を向上させる。したがって、流動性の向上はどの市場にとっても不可欠である。

流動性問題を解決するイノベーションとしてのマネー

貨幣の起源については、学術的には2つの説が主流である。ひとつは、貨幣を便利な交換手段としてとらえる説で、一般市民や学者に広く受け入れられている。もうひとつは、デイヴィッド・グレーバーのDebt: The First 5,000 Yearsにある説で、貨幣の起源は債務関係にあるとする一方、貨幣が普遍的な等価物としての役割を果たすことも認めている。

グリン・デイヴィスのA History of Moneyとカール・マルクスのCapital: The History of Moneyがある:古代より現代までやカール・マルクスのCapital:第1巻に加え、他の資料も貨幣の起源と進化について同様の見解を示している。

例えば、ナイアール・ファーガソンはThe Ascent of Money:貨幣の発達は、効率的な交換システムの必要性から始まったものであり、物々交換から始まり、本質的価値を持つ品目を使ったより複雑なシステムへと発展していったと指摘している。

同様に、Money:The Unauthorized Biographyの中で、フェリックス・マーティンは、より効率的な交換システムの必要性を満たすために開発された社会技術としての貨幣の概念について論じている。マルクスと同様、マーティンは貨幣を物々交換時代の共通商品に由来する普遍的な等価物と見なしている。

最後に、デイヴィッド・グレーバーのDebt: The First 5,000 Yearsはユニークな視点を提示しており、貨幣が発明される以前の債務と義務のシステムから進化したことを示唆している。

しかし、グレイバーの見解は、貨幣は商品やサービスの交換を容易にするために普遍的な等価物として作られたという核心的な考え方に依然として合致している。

これらの資料は、デイヴィスやマルクスの見解を反映し、交換媒体としての貨幣の役割をさらに強調している。

要約すると、貨幣に関する学術的なコンセンサスは、貨幣の普遍的な等価物としての機能は、市場における流動性問題を解決するために出現したということである。議論の焦点は、貨幣の最初の担い手が商品であったのか、それとも負債であったのかという点にある。

貨幣は、価値のインターネットが出現する以前の流動性問題に対する古代のエリートの対応策であり、流動性を高める手段だった。

かつては、マネーと流動性を同一視する旧勢力は、より良い流動性状態を実現するために市場の組織構造を改善しようとすることはほとんどなかった。マネーを使わずに市場の流動性を高める方法を考えたこともなかった。おそらく、彼らは長い間、蓋のある箱の中にノミのように閉じ込められていたため、どれだけ高くジャンプできるかを忘れてしまったのだろう。

DEX:変革の力

市場の第一の目的は、最も正確な価格と最も効率的な資源配分を提供することである。あらゆる構成要素、メカニズム、構造は、この目的を達成するために設計されている。歴史を通じて、人類は市場の効率性を高めるために絶えず新しい方法を生み出してきた。

何世紀にもわたって、市場は大きな変化を遂げてきた。価格形成メカニズムも何度もアップグレードされてきた。多様な経済ニーズに対応するため、市場はディーラー市場、注文主導市場、仲介市場、ダークプール市場など、さまざまな決済手続きを開発してきた。

ブロックチェーン技術の出現により、私たちは新たな制約と流動性問題を解決する新たな機会に遭遇しました。ここでは、取引所の需要に対応し、トークンに流動性を提供する革新的な方法を生み出すことができる。

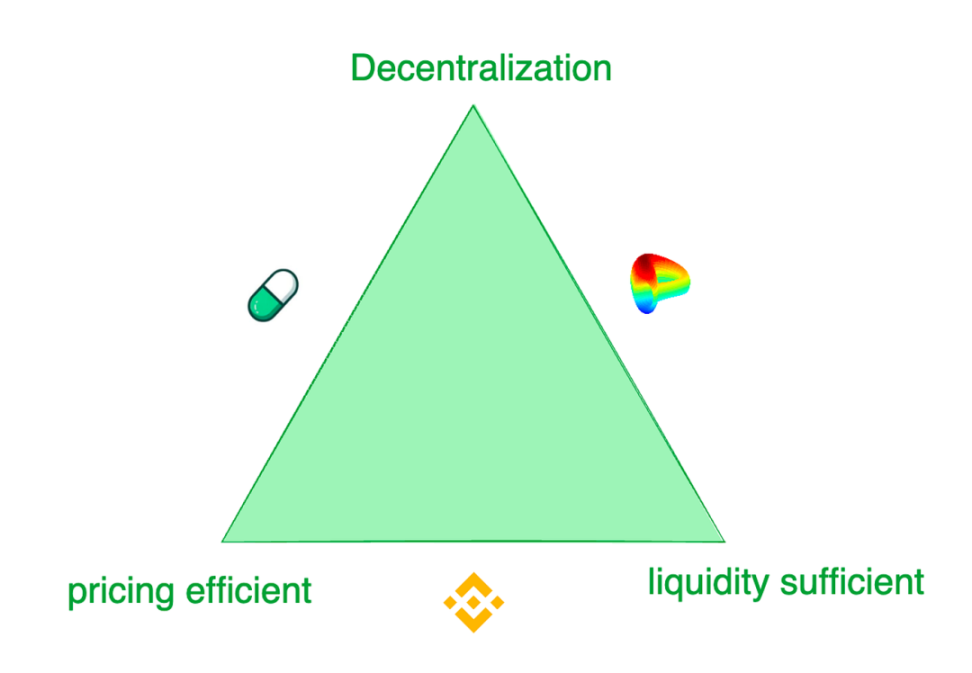

要約:現代のトークン取引所のトリレンマ

現代のトークン取引所は、1)十分な流動性、2)効率的な価格設定、3)分散化、というトリレンマに直面している。

バイナンスのような中央集権型取引所(CEX)は最高の取引体験を提供する一方で、その利用者は詐欺や独占的搾取のリスクに苦しんでいる。かつての世界第2位の取引所であったFTXでさえ、ユーザー資産の不正流用により現在破産・清算中である。

流動性の高い取引所は、高額な上場手数料を請求し、プロジェクトチームに厳しい条件を課すことが多い。対照的に、分散型取引所(DEX)はより柔軟で、さまざまな需要シナリオに対応するためにさまざまなメカニズムを設計している。

例えば、Pump.funは反応性の高いトークン供給カーブで知られ、Curveはほとんどのケースで最高の流動性を提供するが、必ずしも価格発見感度が高いわけではない。これらの取引所は、多様なターゲット顧客の取引嗜好を満たすために様々なモデルを採用している。紛れもなく、それぞれに焦点と犠牲がある。

オンチェーンでの流動性創出への試み

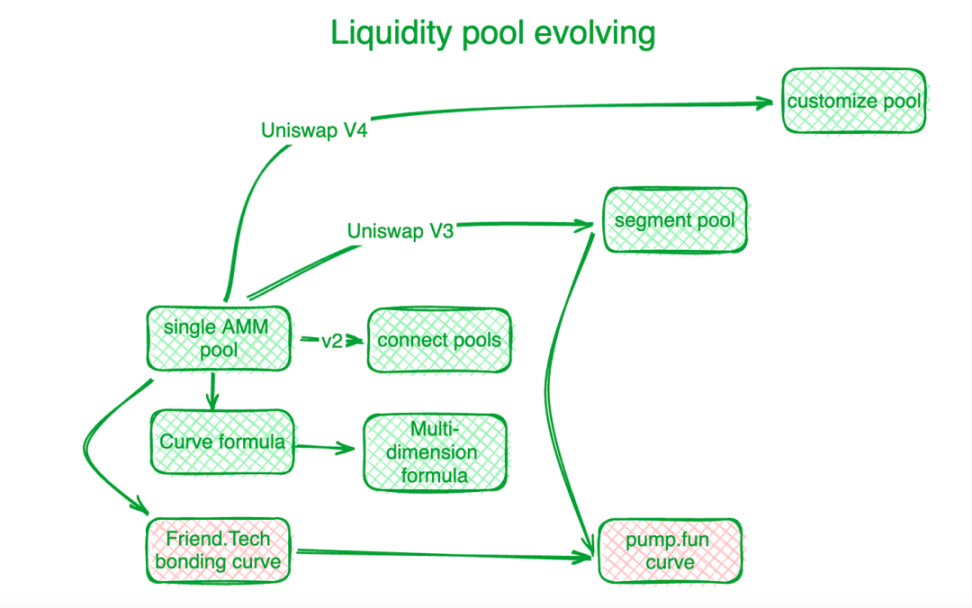

分散型取引所はイノベーションを通じて、このトリレンマや他のオンチェーン取引の課題への対応において大きな進歩を遂げてきた。長い道のりは、最初のステップであるオンチェーン流動性の確立から始まる。ここで業界の概要を簡単に説明しよう:ユニスワップはこのニッチのベンチマークである。

ボンディング・カーブの革新は新時代の幕開けとなった。ユニスワップの “X*Y=C “カーブ以前は、分散型取引所はオンチェーン取引需要を決済するためにオーダーブックを使用していた。その後の自動マーケットメイカー(AMM)は、ユニスワップの探索の方向性を踏襲し、流動性プールを作り出した。

Uniswap V2では、異なる取引ペアプールからの流動性はアルゴリズムで接続されます。Uniswap V3はセグメント化された流動性プールを導入し、ユーザーが流動性を提供したい価格帯を定義できるようにしました。Uniswap V4は、カスタム流動性プールソリューションを提供することで、これをさらに進化させました。

取引価格が比較的安定している資産については、市場はより集中的な流動性供給を求めている。ステーブルコイン取引に特化したCurve Protocolは、事前に設定された均衡点付近でより多くのトークン流動性を提供するために、独自の供給流動性曲線を開発しました。

プールされた流動性の課題に対処するため、カーブ・プロトコルは多次元式を考案し、ユーザーが2つ以上のトークンを単一の流動性プールに置くことを可能にし、それによってプール内のすべてのトークンで流動性を共有することを可能にした。

実際には、中央集権的な取引所(CEX)の方が流動性と価格決定効率に優れている。オンチェーンの価格決定システムは通常、オフチェーンのCEXに遅れをとっている。Hashflowは、オラクルの助けを借りて、オンチェーンとオフチェーンの流動性をつなぐプロフェッショナル・マーケット・メーカー・プール(PMM)を設立した。

しかし、小規模トークンの場合、従来のボンディングカーブはコストが高く、流動性資金調達コストの矛盾がより顕著になる。Friend.techは、十分な流動性よりも価格上昇を好む小規模投資家に対応するため、より急なボンディングカーブを設計した。

トークン価値のスケールが大きくなるにつれて、投資家の嗜好は流動性の方にシフトする。これにヒントを得て、Pump.funはトークン価値が低い場合には急勾配のカーブを使いますが、価値が上がるにつれてカーブは異なる勾配、あるいは異なるカーブに移行します。

MEV:オンチェーンでの流動性競争

MEVは分散型取引所のもう一つの戦場だ。

MEV(Maximum Extractable Value:最大抽出可能価値)とは、マイナーまたはバリデーターが、生成したブロック内のトランザクションを含めたり、除外したり、並べ替えたりすることで得られる利益のことである。これは流動性のコストと見なすことができる。流動性プールでは、各交換可能トークン(流動性)は価格スケールに沿って分配され、各価格スパンの流動性は制限される。流動性プールの契約と早くやり取りした人は、より良い価格を得ることで優位に立つことができます。このように、MEVは本質的に流動性の問題と関連している。

MEVは分散型取引において、取引の並び替えを通じて有利な流動性を引き出すという形で現れる。この競争はオンチェーン取引の効率を高めるが、同時に参加者の利益を損なう。

分散型取引所において可能な限り多くの取引価値を保持し、より完全に参加者に還元するために、開発者は取引によって生成されたMEVをインターセプトするアルゴリズムとメカニズムをアプリケーション層に構築してきた。

MEV管理のベテランであるフラッシュボッツは、ノード収益の分配に注力している。透明で効率的なMEV分配を確保するため、彼らはノードレベルでMEVオークションシステムを確立しました。エデン・ネットワークも同様の目標を追求している。

KeeperDAOはMEVの抽出とステーキングを組み合わせ、参加者がMEVから利益を得ると同時に、ユーザーをその悪影響から守ることを可能にする。ソラナネットワーク上の流動性ステーキングプロジェクトであるJito Labsもこの問題に取り組んでいる。

UniswapXや1inch Protocol Fusionを含むカウ・プロトコルのような先進的なプロジェクトは、オークション相互取引権を利用して、この価値をノードの簿記レベルに流すのではなく、取引プロセス内でMEVを保持します。MEVをインターセプトすることで、アクティブなトレーダーとAMM流動性プールを保護し、DEXがノードを買収してMEVを失うことによる以前のジレンマを解消します。

流動性の分断を解決するエージェントの必要性

前述したように、トークンの流動性は異なるブロックチェーンやレイヤー2ソリューションに分散しており、異なるプロトコルで制御された様々なカスタムプールに分散している。ポリゴンは、異なるレイヤーから流動性を集めるアグリゲーション・レイヤーのコンセプトを提案した。

当初は、これらの異なるプールからの流動性を統合するために、いくつかの DEXアグリゲーターが出現した。しかし、十分なトラフィックを蓄積した後、より効率的な方法は、1inchやCow Protocolのような競争を促進するプラットフォームを作ることである。

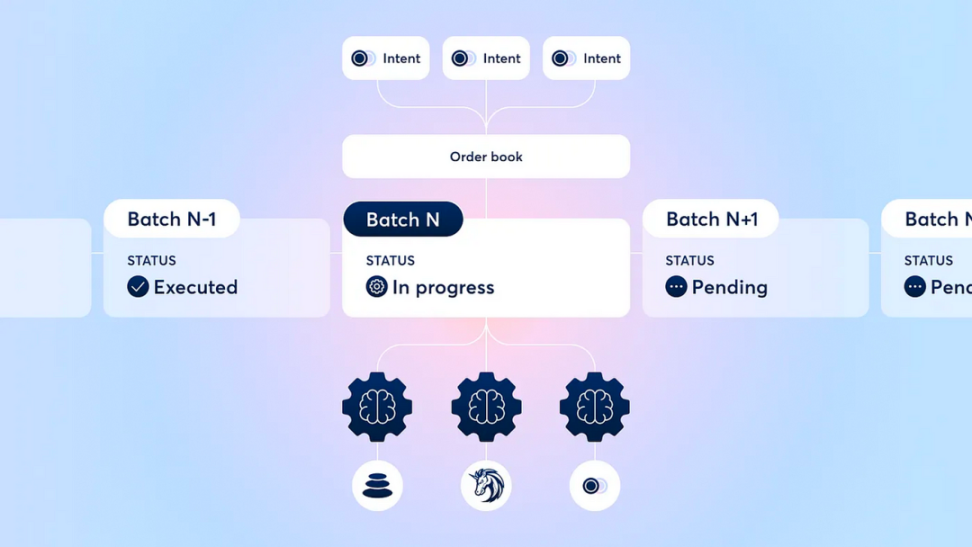

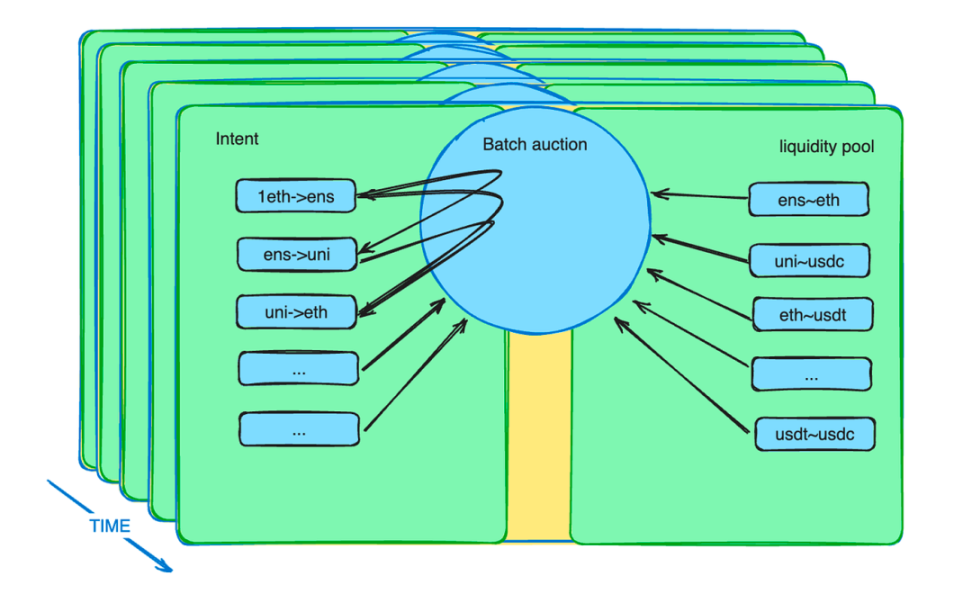

さらに、バッチ・オークション・メカニズムはエージェントの役割を強化する。流動性制約を緩和するための新しい市場メカニズムを導入している。実際には、トレーダーは指定された期間内に限られた価格で注文を出すことができる。

バッチ・オークションのスマート・コントラクトは、これらの注文を集め、バッチに束ねる。そして、スマートコントラクトはエージェントがこれらのバッチに入札できるようにする。最良の価格を提示したエージェントは、バッチ内のすべての潜在的な取引を決済する機会を獲得する。

CoWプロトコルのバッチ・オークション・メカニズムの説明

バッチ・オークションDEX開発の集大成

長年のDEX開発の結果、業界はすべての参加者にとって取引結果を最適化するために、バッチング、オークション、オーダー・マッチングなどの方法を採用した。

オークション・メカニズムの具体的な実施方法はさまざまだが、一般的には、交換結果を最適化する複雑さをプロの参加者に移し、余剰分を比較的未成熟な交換者に再分配する。

これらのオークションは、DEXの多くの課題を多面的に解決することができる。

前節で述べたMEVの再分配に加えて、バッチ・オークションはさらに多くのことができる。トレーダーはスマート・コントラクトに指示を送るのではなく、意図を送る。この意図は数分間続くことがある。

これらの意図はバッチにまとめられ、競合する特定の取引エージェントのグループに提案される。意図が膨大であること、流動性プールが多様であること、最適化が困難であることは承知している。専門的なことは専門家に任せることで、システムの効率を向上させることができる。

バッチ・オークションは、時間効率(各取引意図は通常数分)を犠牲にすることで価値効率を最大化し、CEXとの差別化された競争を形成する。

バッチ・オークションは取引所内にMEVを保持し、取引参加者に利益をもたらす。さらに、バッチ・オークションは時間的制約を緩和することで、クロスチェーンやオンチェーン/オフチェーンの流動性障壁を打破する。

さらに?バーターがステージに戻ってきた!

3.物々交換の復活

すべての暗号通貨の祖先として、ビットコインは自らを通貨の一形態として定義している。分散型市場は、明示的なコンセンサス制約のない新興分野である。物々交換は暗号通貨のネイティブな取引モードであり、当然ながら利用者に教育は必要ない。

分散型取引所(DEX)はしばしば「スワップ」プラットフォームと呼ばれる。その取引モードでは、あらかじめ決められた普遍的な同等の役割はない。トレーダーは不換紙幣やステーブルコインを仲介に使う必要はない。流動性プールのレベルでは、どのような取引ペアも認められている。トレーダーは好きなトークンを使って他のトークンと交換することができ、流動性の非効率性のコストを負担する。

しかし、物々交換を流動性プールだけに頼ることには大きな限界がある。あらゆる種類の物々交換取引に対応できる十分なペアが存在しない。流動性プールの構造上、流動性の展開には長い時間がかかり、均衡価格を見つけるのが難しい。

その結果、流動性はより広範な価格帯で展開される必要があり、 意図による時間制限のある需要に比べ、希少性につながる。ここで、インテンションとバッチ・オークションが登場する。

プールからの流動性によって補完され、互いのニーズを満たすことができる潜在的な取引意図が複数あるとする。この場合、物々交換はより効率的な状態で市場に戻ってくる。web3インフラのスケーラビリティが向上し、web3により多くのコモディティや金融商品が含まれるようになれば、バッチオークション・スマートコントラクトは、1秒間に数千から数百万の取引意図を捕捉するようになるだろう。

どのトークンも他のトークンの決済に使用できる。普遍的なコンテクストにおいて、ドルによる流動性の制約から解放される。

バッチ・オークションオンチェーン物々交換の鍵

物々交換の復活はルネッサンスである。その復活は突然ではなく、市場の需要に応えたものである。

歴史的に見ると、貨幣が発明された当時、商人たちは自分たちの直接的なニーズを満たす物々交換の機会を見つけることが困難であった。そのため、彼らは商品を世界共通の等価物(貨幣)と交換し、それを使って別の取引で本当に必要なものを購入した。この交換様式が広く受け入れられるようになると、現実の物々交換のニーズは少なくとも2つのステップに分割されることを余儀なくされ、直接的な物々交換市場は徹底的に取って代わられた。

今日、オンチェーンでの物々交換の需要は、短期的な意思という形で存在している。バッチオークション・スマートコントラクトはこれらの意図を収集する。人間であろうとAIエージェントであろうと、最良の入札を行いさえすれば、誰でも取引需要全体を満たすことができる。

意図が一致すれば、ドルに固定されたステーブルコインは必要ない。トークンは従来通りその有用性を維持し、流動性を共有する。この物々交換の需要のマッチングは、暗号通貨の物々交換という文化的伝統から発展した、グローバルな市場とより強力な情報マッチング能力に基づいている。

短期的には、意図的な時間スパンが存在することで、アービトラージ ャーはオフ・チェーンからオン・チェーンへ、チェーンをまたいで流動性を 移動させることができる。たとえば、異なるチェーン間、あるいはDEXとCEX間の価格差を発見したアルゴリズムは、指定された時間内に安い価格で買い、高い価格で売ることができる。

リスクのない状態を実現するためには、金融商品を使って市場リスクをヘッジする必要があるかもしれない。しかし将来、オンチェーン、オフチェーン、クロスチェーンの取引が同期化されれば、すべての取引が同時に実行されるようになる。これにより、リスク・コストを排除し、トレーダーに最高の体験を提供することができる。

一括オークションによる物々交換がDEX時代のマイルストーンとなる理由

理由は簡単だ。貨幣の歴史を振り返ってみると、硬貨の権利は当初、私的なものだった。Debt: The First 5,000 Yearsによれば、借金は個人的なものであった。現代でも、A Monetary History of the United States, 1867-1960に詳述されているように、かつては私人が銀貨を鋳造していた。

しかし今日、すべての信用は連邦準備制度理事会(FRB)によって発行されている。ビットコインでさえドル建てで価格が決められており、これは時代にとって不幸なことだ。ドルは暗号通貨の輝きを覆い隠してしまった。物々交換はこの地位を取り戻す機会を提供し、物々交換復活時代の意義を示す。

分散型取引所(DEX)の発展は、最終的に中央集権型取引所(CEX)を凌駕できるという確信を与えてくれる。前回のDeFiの夏には、DEXはやがてCEXを凌駕するだろうと広く信じられていた。

今日、どれだけの人がこの信念を抱いているだろうか。DEXの発展を研究すれば、バッチ・オークションの導入は偶然の産物ではない。それは流動性問題の解決に向けた意図的な一歩であり、DEXによる継続的な技術的反復の段階の成果である。DEXは、単に流動性プールを持つことから、さまざまな参加者の役割、特化されたコンポーネント、許可なしのコンポーザビリティを持つ包括的な流動性システムへと進化してきた。

この進歩は、先人たちの努力によって成し遂げられたものだ。時間的制約を緩和し、中央集権的な取引所とは異なる条件を整えることで、さらなる可能性が見えてくる。DEXがCEXを凌駕するという自信さえ取り戻した。

ビジネスサイクルが過ぎ去り、DeFiの巨人たちは外見上は変わっていないが、内部では変貌を遂げている。バッチ・オークションは、リクイディティ・プールの発明に匹敵する重要なマイルストーンである。私は、DEXがCEXを超えるという夢を実現できると信じている。物々交換が再び主要な取引形態となったとき、私たちは市場のリズムを取り戻すことができる。

4.結論

多くの業界リーダーたちと将来について議論する中で、私は、市場がテクノロジーを軽視していることによる混乱と自信のなさを一般的に感じていることを知った。

考えてみてほしい。いつから業界の発展が投機家の財布で決まるようになったのか。

分散型取引所(DEX)は、広大なDeFi業界のほんの一部に過ぎない。注意深く観察すれば、DeFiや他の分野でも重要でエキサイティングな進歩が見られるだろう。テクノロジーが止まることなく進歩・発展し続ける限り、何を心配する必要があるだろうか。夢は必ず実現する。