Warstwa 2 vs. ETH

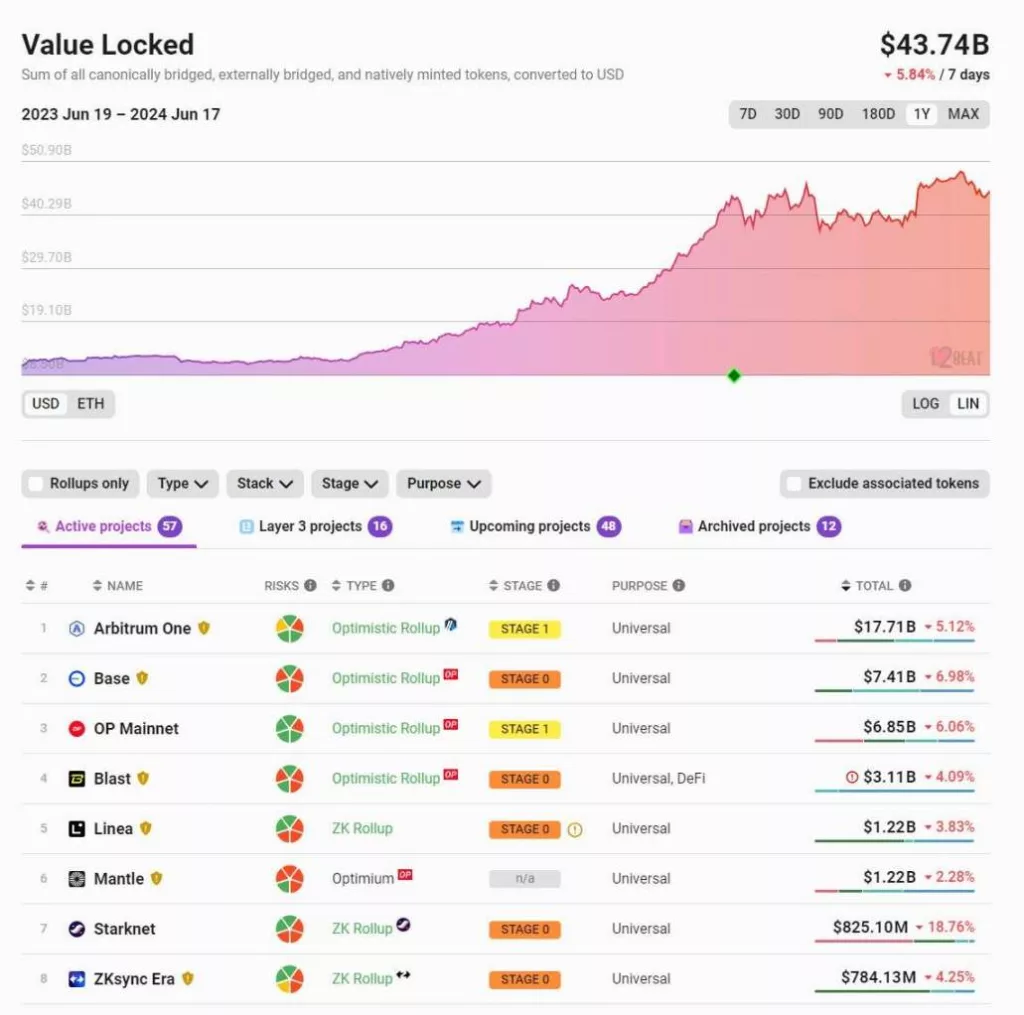

W ostatnich latach rozwiązania warstwy 2 (L2) na Ethereum poczyniły znaczne postępy. Obecnie całkowita wartość zablokowana (TVL) w Ethereum L2 przekracza 40 miliardów dolarów, w porównaniu z zaledwie 10 miliardami dolarów rok temu. Na @l2beat można znaleźć ponad 50 projektów L2, ale 5-10 najlepszych projektów odpowiada za ponad 90% TVL.

Po wdrożeniu EIP-4844 opłaty transakcyjne znacznie spadły, a opłaty na platformach takich jak Base i Arbitrum spadły nawet poniżej 0,01 USD.

Pomimo znacznego postępu technicznego i zwiększonego wykorzystania L2, tokeny L2 generalnie radziły sobie słabo jako płynne inwestycje (choć radziły sobie dobrze jako inwestycje venture capital). Można znaleźć wiele żartów i anegdot na temat słabych wyników tokenów L2 w stosunku do ETH.

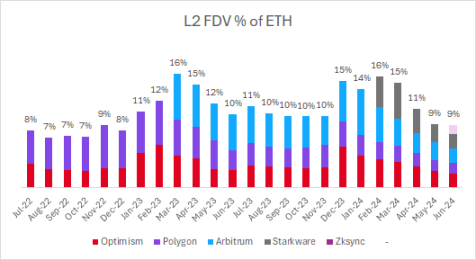

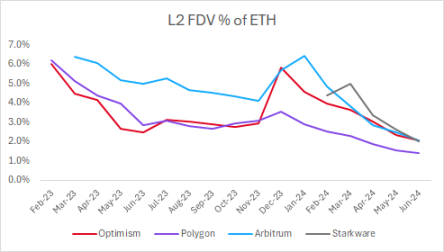

Dokonaliśmy przeglądu wyceny głównych L2 w stosunku do ETH. Godną uwagi obserwacją jest to, że pomimo wzrostu liczby notowanych L2, ich całkowita w pełni rozwodniona wycena (FDV) jako procent ETH pozostaje stała.

Warstwa 2 FDV % ETH

Dwa lata temu jedynymi wymienionymi L2 były Optimism i Polygon, których FDV wynosiło 8% ETH. Dziś, po dodaniu Arbitrum, Starkware, zkSync i innych projektów L2, ich FDV wynosi 9% ETH.

Każde nowe notowanie tokenów L2 w rzeczywistości osłabia wycenę wcześniej notowanych tokenów L2.

Inwestowanie w tokeny L2 spowodowało znaczne pogorszenie wyników w stosunku do ETH. Zwroty w ciągu ostatnich 12 miesięcy przedstawiają się następująco:

- ETH: +105%

- OP: +77%

- MATIC: -3%

- ARB: -12%

Przez długi czas FDV głównych tokenów L2 wynosiło około 10 miliardów dolarów. Do pewnego stopnia jest to dość arbitralne, a uczestnicy rynku nie mają silnego powodu, aby wyjaśnić, dlaczego jest to 10 miliardów dolarów zamiast 2 miliardów dolarów lub 3 miliardów dolarów. Ostatecznie istnieje znaczna presja podażowa ze względu na zapotrzebowanie na płynność i/lub duże odblokowania.

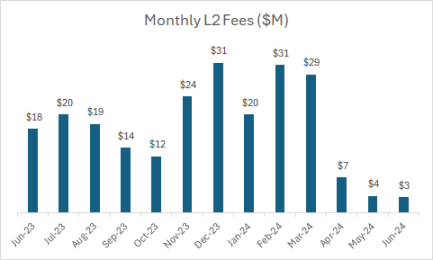

Miesięczne opłaty L2

Wyżej wymienione L2 generują od 20 do 30 milionów dolarów opłat miesięcznie. Od czasu wdrożenia EIP-4844 opłaty spadły do 3 do 4 milionów dolarów miesięcznie, przy rocznych opłatach wynoszących około 40 do 50 milionów dolarów.

Obecnie łączna wartość FDV głównych tokenów L2 wynosi około 40 miliardów dolarów, przy rocznych opłatach w wysokości 40 milionów dolarów, co daje wycenę wielokrotności około 1000x.

Stoi to w wyraźnym kontraście z dużymi protokołami DeFi, które zazwyczaj mają wielokrotności wyceny od 15x do 60x (w oparciu o zannualizowane opłaty z ostatniego miesiąca):

- DYDX: 60x

- SNX: 50x

- PENDLE: 50x

- LDO: 40x

- AAVE: 20x

- MKR: 15x

- GMX: 15x

Wraz z większą liczbą listą projektów L2, FDV tokenów L2 może być nadal pod presją i rozwodniona. Na rynku panuje nadpodaż, a płynny rynek z trudem go wspiera.

Wnioski

W dłuższej perspektywie L2 mogą generować znaczne przychody z opłat. L2 generują 150 milionów dolarów opłat rocznie (w tym Base, Blast, Scroll), a liczba ta może znacznie wzrosnąć wraz ze wzrostem aktywności L2.

Powyższe obserwacje nie są ukierunkowane na konkretne projekty L2, ale są szerokimi obserwacjami dotyczącymi całej kategorii. Kupno koszyka tokenów L2 za około 40 miliardów dolarów FDV i około 40 milionów dolarów opłat (1000-krotność) i oczekiwanie, że w dłuższej perspektywie osiągną one lepsze wyniki niż ETH, wydaje się trudne.

Oczywiście nie brakuje przestrzeni blokowej między L2 a łańcuchami o wysokiej przepustowości (takimi jak Solana, Sui, Aptos itp.). Czynnikiem ograniczającym są aplikacje wykorzystujące tę przestrzeń blokową. Mam nadzieję, że w przyszłości większy nacisk zostanie położony na warstwę aplikacji i że w nadchodzących latach płynny rynek będzie nagradzał warstwę aplikacji, a nie warstwę infrastruktury.

W poprzednim cyklu częściej zdarzało się, że projekty wchodziły na giełdę znacznie wcześniej. MATIC był notowany na płynnym rynku z FDV poniżej 50 milionów dolarów, a teraz przekroczył 5 miliardów dolarów, rosnąc ponad 100-krotnie. Nie dotyczy to jednak niedawnych tokenów $OP, $ARB, $STRK, $ZK i większości innych tokenów L2, które prawdopodobnie ostatecznie trafią na giełdę.

-

-

-

-

-

-

-

-