În acest articol, propunem două fire teoretice interconectate: prima urmărește evoluția tehnologiei de lichiditate a DeFi, în timp ce a doua subliniază impactul transformator al trocului pe lanț din perspectiva istoriei economice.

Scopul acestui articol este de a confirma că o revoluție profundă a DeFi este iminentă: avem nevoie doar de puțină răbdare. Acei constructori vizionari care își pot păstra idealurile vor fi în cele din urmă recompensați de piață.

Urmărim cu meticulozitate dezvoltarea pieței de schimb descentralizate (DEX) pentru a ilustra faptul că apariția schimbului pe lanț nu este un accident și că schimbul pe lanț este un adevărat schimbător de joc.

Acesta reprezintă un capitol important în istoria Constructorii Web3. Realizarea funcționalității sale necesită inovații și îmbunătățiri semnificative, nu numai în cadrul DEX-urilor, ci și la nivelul infrastructurii de bază.

În cazul în care trocul pe lanț devine o piatră de hotar istorică semnificativă, credem că toate eforturile și contribuțiile aferente ar trebui să fie comemorate în mod corespunzător.

1. Am pierdut controlul asupra ritmului industriei criptografice?

Din ianuarie 2023, datorită aprobărilor ETF-urilor și noilor așteptări privind relaxarea cantitativă, Bitcoin a scăzut până la un punct minim și a revenit la noi maxime. Cu toate acestea, cele mai multe altcoins nu au arătat un impuls ascendent mai puternic ca în trecut, când BTC a creat spațiu pentru imaginație.

Unii investitori ridiculizează adevărata inovație din cauza evaluării ridicate și a performanței scăzute a lichidității de pe piața jetoanelor de capital de risc, considerând lumea criptografică drept un tărâm al crimei. În cadrul unor conferințe ale industriei, anumiți lideri individuali din industrie se referă chiar fără menajamente la întreaga industrie ca fiind similară unui cazinou.

Mulți pasionați de cripto sunt intoxicați de entuziasmul PvP (jucător contra jucător). Performanța generală a pieței arată că memecoins sunt căutate în primele etape ale unei piețe bull, în timp ce token-urile de valoare sunt ignorate și absente pe toată durata pieței bull.

În această piață de taur, mulți veterani consideră că acest moment este într-adevăr diferit, depășind chiar răceala industriei în 2018-2019. Unii dezvoltatori sunt confuzi și încep să se îndoiască de intențiile lor inițiale: pot criptomonedele să schimbe cu adevărat lumea reală? De anul trecut, odată cu creșterea proeminenței AI, mulți și-au îndreptat atenția către inteligența artificială, în timp ce alții rămân ezitanți.

De ce este această piață cripto diferită?

Nu putem ignora influența capitalului de risc și a lăcomiei echipelor, a intereselor nealiniate, a comportamentului lipsit de etică și a gândirii pe termen scurt. Piața a fost mult timp o pădure întunecată. În afară de cod, nu există multe reguli care să reglementeze participanții. Deși aceste probleme există de mult timp, ele nu sunt suficiente pentru a explica performanța mediocră a acestei piețe de taur.

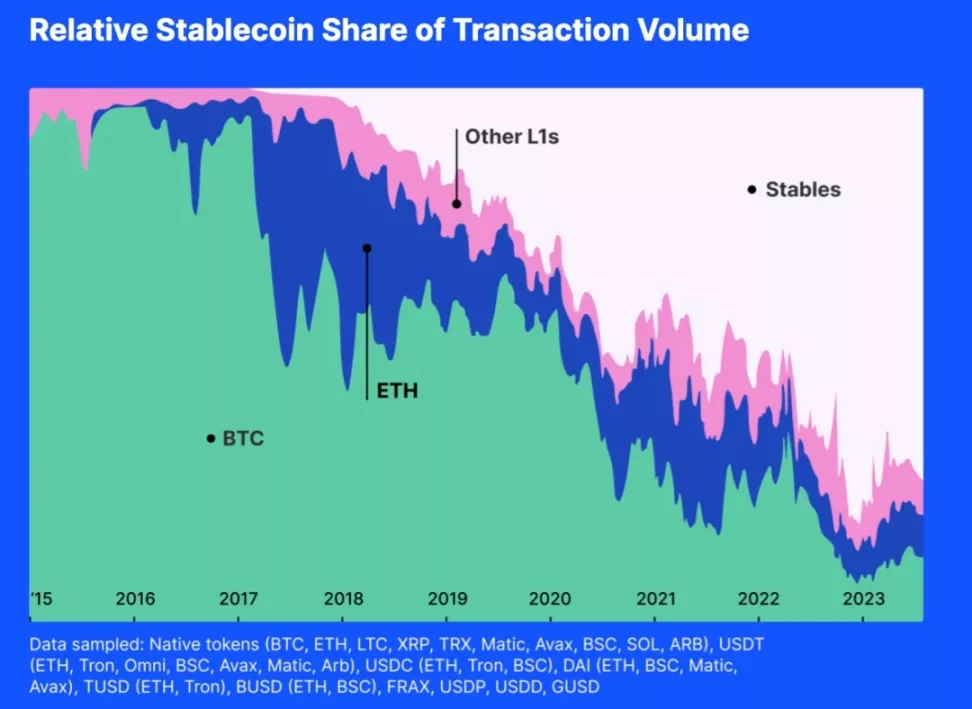

Prin urmare, propunem un motiv suplimentar: autoexpansiunea de pe piața criptografică nu mai este suficientă pentru a asigura lichiditatea necesară pentru ecosistemul nostru criptografic. Vă rugăm să consultați figura de mai jos:

Figura de mai sus prezintă activitatea diferitelor echivalente criptografice generale. Din grafic se poate observa că, începând din 2018, cota de piață a monedelor non-stabile este în continuă scădere. În ceea ce privește volumul de tranzacționare, majoritatea tranzacțiilor din ultimii unul sau doi ani au fost furnizate de stablecoins în USD. Dacă valoarea de piață a stablecoins USD nu poate continua să se extindă, pe măsură ce se emit noi monede, fondul de lichidități se va epuiza.

În trecut, Bitcoin și Ethereum erau în mare parte echivalentele generale ale pieței. Bitcoin și Ethereum puteau deveni lichidități pentru alții, iar în timpul etapei de creștere a pieței, altcoins și monedele mainstream care acționau ca lichidități se înmulțeau în spirală, consolidându-se reciproc.

Într-o astfel de structură a pieței de lichiditate condusă de token-uri, altcoins rareori au fost lipsite de lichiditate. Revenind la prezent, majoritatea perechilor de tranzacționare sunt legate de stablecoins cu valoare nominală în USD. Chiar și o creștere explozivă a valorii Bitcoin sau Ethereum este inutilă; statutul de stablecoins face dificilă injectarea de lichiditate în alte tokenuri de către BTC și ETH.

Puterea de preț a criptomonedelor cade în mâinile Wall Street-ului

Toate monedele stabile în USD și alte instrumente financiare conforme sunt momeală. Criptomonedele urmează ceasul Wall Street-ului.

În octombrie 2014, Tether a început să ofere o monedă digitală stabilă care făcea legătura între criptomonede și monedele fiat, oferind stabilitatea monedelor tradiționale și flexibilitatea monedelor digitale.

Acum a devenit al treilea cel mai mare token după valoarea de piață. În plus, USDT are cele mai multe perechi de tranzacționare din indice, de zece ori mai multe decât Ethereum sau wBTC.

În septembrie 2018, Circle s-a asociat cu Coinbase pentru a lansa USD Coin (USDC) în cadrul Consortium Centre. Legat de dolarul american, fiecare jeton USDC este susținut de rezerve în dolari într-un raport de 1:1. Fiind un jeton ERC-20, USDC permite tranzacții fără probleme și se integrează cu diverse aplicații descentralizate.

La 10 decembrie 2017, Chicago Board Options Exchange (CBOE) a lansat contractele futures pe Bitcoin, care, deși decontate doar în USD, pot influența prețurile la vedere ale Bitcoin, mai ales că interesul deschis al Bitcoin reprezintă acum 28% din piața globală.

Wall Street nu numai că influențează fizic piața criptografică, ci și psihologic lichiditatea din cadrul pieței criptografice. Vă amintiți când am început să acordăm atenție poziției Rezervei Federale, discountului de încredere al Grayscale, „dot plots” ale FOMC și fluxurilor de numerar ale BTC-ETF-urilor? Toate aceste informații ne influențează psihologic comportamentul.

Stablecoins sunt momeala aruncată de guvernul SUA. Din moment ce am acceptat stablecoins în USD ca mijloc de furnizare de lichiditate, acestea au început să acumuleze consens, înlocuind rolul de lichiditate al token-urilor criptografice native, concurând cu alte token-uri și subminând credibilitatea acestora și dominând treptat piața echivalenților generali.

În acest fel, am pierdut controlul asupra ritmului pieței noastre.

Nu mă aflu aici pentru a da vina pe monedele stabile indexate în USD; dimpotrivă, acesta este un rezultat natural al concurenței loiale și al alegerii pieței. Tether și Circle ajută investitorii să investească direct în active în USD pe lanț, permițându-le să suporte riscuri echivalente cu cele ale dolarului american și oferind mai multe opțiuni pentru investitori.

Piețele se luptă pentru lichidități! Pierderea controlului asupra lichidității înseamnă pierderea controlului asupra ritmului industriei cripto.

2. Războiul milenial pentru lichiditate

Lichiditatea este întotdeauna o cerință fundamentală

Lichiditatea este o caracteristică fundamentală a piețelor, iar orice inovație care îmbunătățește lichiditatea pieței reprezintă un progres istoric semnificativ.

Conform teoriei organizaționale, o piață este definită ca un mediu structurat în care cumpărătorii și vânzătorii fac schimb de bunuri, servicii și informații. Acest mediu este ghidat de reguli, norme și instituții stabilite pentru a facilita coordonarea, a reduce costurile tranzacțiilor și a sprijini interacțiunile economice eficiente.

Lichiditatea este esențială pentru organizarea pieței, deoarece afectează în mod direct eficiența, stabilitatea și atractivitatea pieței. O lichiditate ridicată reduce costurile de tranzacționare prin minimizarea derapajelor și prin creșterea volumului tranzacțiilor. Piețele foarte lichide prezintă, de asemenea, o elasticitate mai mare a prețurilor, prețuri mai bune și atrag mai mulți participanți, contribuind la informații mai exacte privind prețurile.

Economia informației pune accentul pe rolul piețelor în descoperirea informațiilor. Pe piețele ideale, informațiile circulă liber, permițând participanților să ia decizii în cunoștință de cauză, să optimizeze alocarea resurselor și să obțină prețuri de echilibru. Piețele cu un grad ridicat de lichiditate generează informații fiabile care ajută la o alocare mai eficientă a resurselor.

Fie că este vorba de eficiența descoperirii prețurilor, de stabilitatea și rezistența prețurilor sau de costuri de tranzacționare mai mici, aceste caracteristici sporesc capacitatea unei piețe de a atrage participanți. Atractivitatea pieței, la rândul său, sporește și mai mult lichiditatea pieței, îmbunătățind eficiența generală a pieței. Prin urmare, îmbunătățirea lichidității este esențială pentru orice piață.

Banii ca inovație pentru rezolvarea problemelor de lichiditate

Din punct de vedere academic, există două teorii dominante cu privire la originea banilor. O teorie vede banii ca pe un mijloc convenabil de schimb, acceptat pe scară largă de public și de cercetători. Cealaltă, din cartea lui David Graeber Debt: The First 5.000 Years, postulează că banii au luat naștere din relațiile de îndatorare, recunoscând totodată rolul banilor ca echivalent universal.

Pe lângă lucrarea lui Glynn Davies, A History of Money: From Ancient Times to the Present Day și Capital: Volumul 1, și alte surse susțin opinii similare cu privire la originea și evoluția banilor.

De exemplu, Niall Ferguson, în The Ascent of Money: A Financial History of the World, subliniază faptul că dezvoltarea banilor a pornit de la necesitatea unor sisteme de schimb eficiente, începând cu trocul și evoluând către sisteme mai complexe care utilizează obiecte cu valoare intrinsecă.

În mod similar, în Money: The Unauthorized Biography, Felix Martin discută conceptul de bani ca fiind o tehnologie socială dezvoltată pentru a satisface nevoia unui sistem de schimb mai eficient. Martin, ca și Marx, vede banii ca pe un echivalent universal, care își are originea într-o marfă comună în timpul erei trocului.

În cele din urmă, cartea lui David Graeber Debt: The First 5.000 Years prezintă o perspectivă unică, sugerând că banii au evoluat din sisteme de datorii și obligații care au precedat inventarea banilor în sine.

Cu toate acestea, punctul de vedere al lui Graeber se aliniază în continuare ideii de bază că banii au fost creați ca un echivalent universal pentru a facilita schimbul de bunuri și servicii.

Aceste resurse subliniază și mai mult rolul banilor ca mijloc de schimb, reluând opiniile lui Davies și Marx.

Pe scurt, consensul academic privind banii este că funcția lor ca echivalent universal a apărut pentru a rezolva problemele de lichiditate de pe piețe. Dezbaterea constă în a stabili dacă purtătorii inițiali ai banilor au fost mărfuri sau datorii.

Înainte de apariția internetului valorii, banii au fost răspunsul elitelor antice la problemele de lichiditate, un mijloc de a spori lichiditatea.

În trecut, vechile forțe care echivalau banii cu lichiditatea rareori încercau să îmbunătățească structura organizatorică a pieței pentru a obține condiții mai bune de lichiditate. Nu s-au gândit niciodată cum să construiască lichiditatea pieței fără bani. Poate că au fost închise ca niște purici într-o cutie cu capac atât de mult timp încât au uitat cât de sus pot sări.

DEX: Forța de schimbare

Obiectivul principal al oricărei piețe este de a oferi cele mai exacte prețuri și cea mai eficientă alocare a resurselor. Fiecare componentă, mecanism și structură este conceput pentru a atinge acest scop. De-a lungul istoriei, oamenii au creat continuu noi metode pentru a îmbunătăți eficiența pieței.

De-a lungul secolelor, piețele au suferit schimbări semnificative. Mecanismele de generare a prețurilor au fost modernizate de mai multe ori. Pentru a răspunde diverselor nevoi economice, piețele au dezvoltat diverse proceduri de decontare, cum ar fi piețele de dealer, piețele bazate pe ordine, piețele de brokeraj și piețele dark pool.

Odată cu apariția tehnologiei blockchain, am întâlnit noi constrângeri și noi oportunități de a rezolva problemele de lichiditate. Aici, putem crea metode inovatoare pentru a răspunde cererilor de schimb și pentru a furniza lichiditate pentru jetoane.

Rezumat: Trilema schimburilor moderne de jetoane

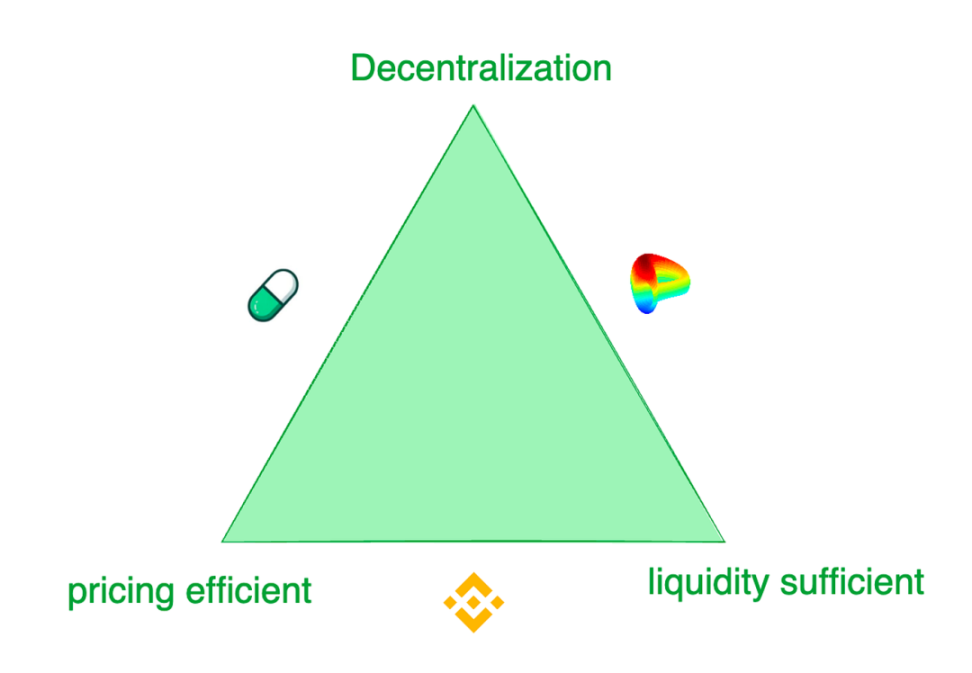

Schimburile contemporane de jetoane se confruntă cu o trilemă: 1) lichiditate suficientă, 2) prețuri eficiente și 3) descentralizare.

În timp ce bursele centralizate (CEX), cum ar fi Binance, oferă cea mai bună experiență de tranzacționare, utilizatorii lor sunt expuși riscurilor de fraudă și de exploatare monopolistă. Chiar și fosta a doua bursă ca mărime din lume, FTX, este în prezent în faliment și se află în lichidare din cauza deturnării activelor utilizatorilor.

Bursele cu o lichiditate mai bună percep adesea taxe de listare ridicate și impun condiții stricte echipelor de proiect. În schimb, bursele descentralizate (DEX) sunt mai flexibile, creând diferite mecanisme pentru a răspunde la diverse scenarii de cerere.

De exemplu, Pump.fun este cunoscut pentru curbele sale de aprovizionare cu jetoane foarte receptive, în timp ce Curve oferă cea mai bună lichiditate în majoritatea cazurilor, nu neapărat sensibilitatea la descoperirea prețurilor. Aceste burse adoptă diverse modele pentru a satisface preferințele de tranzacționare ale clienților lor țintă diverși. Indiscutabil, fiecare are accentul și sacrificiile sale.

Încercări de a crea lichiditate pe lanț

Bursele descentralizate au făcut progrese semnificative în abordarea acestei trileme și a altor provocări legate de tranzacționarea pe lanț prin inovare. Lungul marș începe cu primul pas: stabilirea lichidității pe lanț. Iată o simplă prezentare generală a industriei: Uniswap este punctul de referință în această nișă.

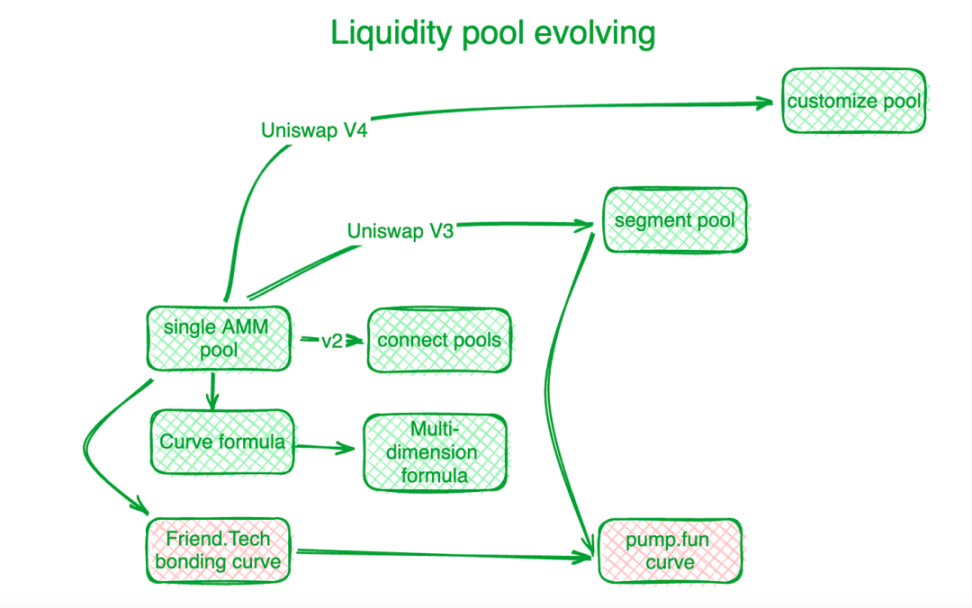

Inovația curbei Bonding a marcat începutul unei noi ere. Înainte de curba „X*Y=C” a Uniswap, bursele descentralizate foloseau registre de ordine pentru a soluționa cererile de tranzacționare pe lanț. Ulterior, factorii de piață automatizați (AMM) au urmat direcția de explorare a Uniswap, creând bazine de lichiditate.

În Uniswap V2, lichiditatea din diferite grupuri de perechi de tranzacționare este conectată algoritmic. Uniswap V3 a introdus grupuri de lichidități segmentate, permițând utilizatorilor să definească intervalele de prețuri pentru care doresc să furnizeze lichidități. Uniswap V4 a avansat și mai mult, oferind soluții personalizate pentru bazinele de lichidități.

În cazul activelor cu prețuri de tranzacționare relativ stabile, piața solicită o ofertă de lichiditate mai concentrată. Curve Protocol, specializat în tranzacționarea de stablecoin, și-a dezvoltat propria curbă de lichiditate a ofertei pentru a oferi mai multă lichiditate simbolică în jurul unor puncte de echilibru prestabilite.

Pentru a aborda provocările legate de lichiditățile puse în comun, Curve Protocol a inventat o formulă multidimensională, permițând utilizatorilor să plaseze mai mult de două jetoane într-un singur fond de lichidități, împărțind astfel lichiditățile între toate jetoanele din fond.

În practică, bursele centralizate (CEX) prezintă o lichiditate și o eficiență a prețurilor mai bune. De obicei, sistemele de stabilire a prețurilor pe lanț rămân în urma CEX-urilor în afara lanțului. Hashflow, cu ajutorul oracolelor, a înființat grupuri de creatori de piață profesioniști (PMM) pentru a conecta lichiditatea de pe lanț și cea din afara lanțului.

Cu toate acestea, pentru token-urile la scară mică, curbele tradiționale de bonding sunt costisitoare, iar contradicția costurilor de finanțare a lichidităților este mai pronunțată. Friend.tech a conceput o curbă de bonding mai abruptă pentru a veni în întâmpinarea micilor investitori care preferă aprecierea prețului în detrimentul lichidității ample.

Pe măsură ce scara valorilor simbolice crește, preferințele investitorilor se îndreaptă spre lichiditate. Inspirat de acest lucru, Pump.fun folosește curbe abrupte pentru valorile mai mici ale jetoanelor, dar pe măsură ce valorile cresc, curbele trec la pante diferite sau chiar la curbe diferite.

MEV: Cursa lichidității pe lanț

MEV este un alt câmp de luptă pentru bursele descentralizate.

Valoarea maximă extractibilă (MEV) se referă la profitul pe care minerii sau validatorii îl pot obține prin includerea, excluderea sau reordonarea tranzacțiilor din blocurile pe care le generează. Aceasta poate fi văzută ca un cost al lichidității. În grupurile de lichidități, fiecare jeton schimbabil (lichiditate) este distribuit de-a lungul scării prețurilor, iar lichiditatea pentru fiecare interval de preț este limitată. Cei care interacționează mai devreme cu contractele liquidity pool obțin un avantaj prin obținerea unor prețuri mai bune. Astfel, MEV este legat în mod inerent de problemele de lichiditate.

MEV se manifestă în tranzacționarea descentralizată ca extracție de lichidități avantajoase prin reordonarea tranzacțiilor. Această concurență sporește eficiența tranzacționării pe lanț, dar prejudiciază și interesele participanților.

Pentru a reține cât mai multă valoare de tranzacție posibil în schimburile descentralizate și pentru a o returna mai complet participanților, dezvoltatorii au creat algoritmi și mecanisme la nivelul aplicației pentru a intercepta MEV generate de tranzacții.

Flashbots, un veteran în gestionarea MEV, se concentrează pe distribuirea veniturilor din noduri. Pentru a asigura o distribuție transparentă și eficientă a MEV, au stabilit un sistem de licitație MEV la nivel de nod. Eden Network urmărește obiective similare.

KeeperDAO combină extracția MEV și țeapa, permițând participanților să beneficieze de MEV, protejându-i în același timp pe utilizatori de efectele sale negative. Jito Labs, un proiect de jalonare a lichidităților în rețeaua Solana, abordează, de asemenea, această problemă.

Proiectele de vârf precum Cow Protocol, inclusiv UniswapX și 1inch Protocol Fusion, utilizează drepturile de interacțiune la licitație pentru a reține MEV în cadrul procesului de tranzacționare, în loc să lase această valoare să curgă la nivelul contabilității nodurilor. Interceptarea MEV protejează comercianții activi și bazinele de lichidități ale AMM, eliminând dilema anterioară cauzată de DEX care mituia nodurile și pierdea MEV.

Fragmentarea lichidității necesită agenți care să rezolve problema

După cum s-a menționat anterior, lichiditatea simbolurilor este dispersată pe diferite blockchains sau soluții de nivel 2 în diverse bazine personalizate controlate de protocoale diferite. Polygon a propus un concept de strat de agregare pentru a colecta lichidități din diferite straturi.

Inițial, unii agregatori DEX au apărut pentru a integra lichiditatea din aceste fonduri diferite. Cu toate acestea, după acumularea unui trafic suficient, o metodă mai eficientă este crearea unor platforme care să faciliteze concurența, cum ar fi 1inch și Cow Protocol.

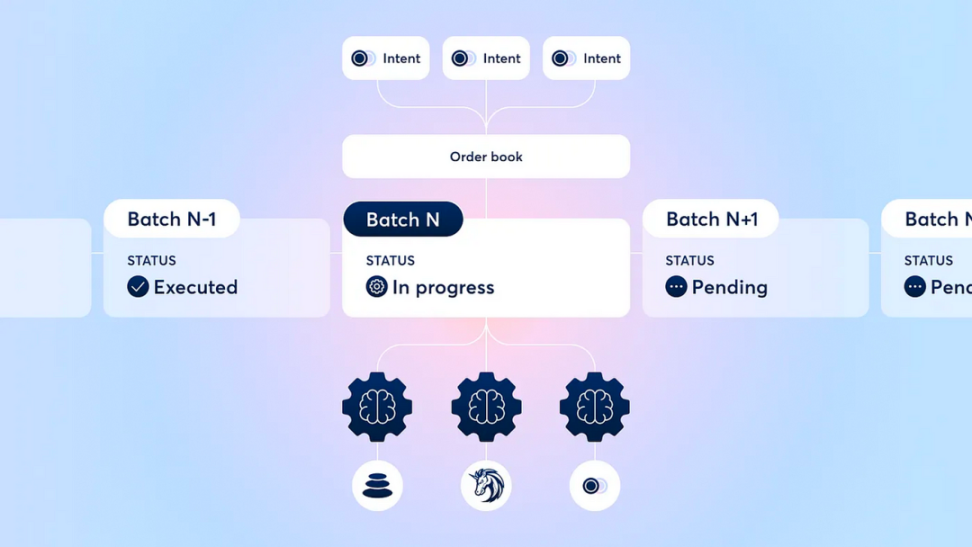

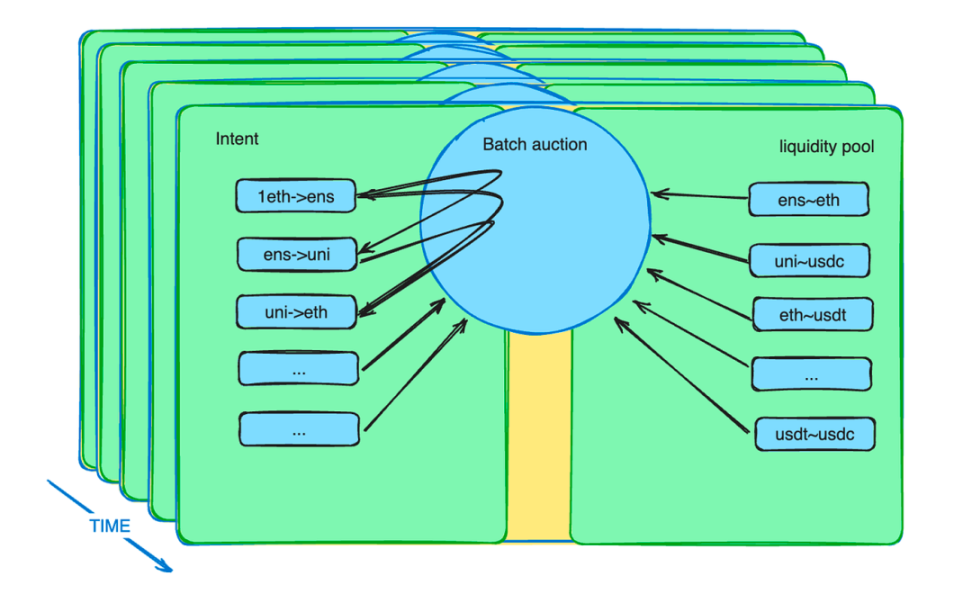

În plus, mecanismele de licitație pe loturi consolidează rolul agenților. Acestea introduc un nou mecanism de piață pentru a atenua constrângerile de lichiditate. În practică, comercianții pot plasa ordine la prețuri limitate într-o anumită perioadă.

Contractul inteligent de licitație pe loturi colectează aceste comenzi și le grupează într-un lot. Apoi, contractul inteligent permite agenților să liciteze pentru aceste loturi. Agentul care oferă cel mai bun preț câștigă oportunitatea de a deconta toate tranzacțiile potențiale din cadrul lotului.

Explicația mecanismului de licitație pe loturi al protocolului CoW

Licitații pe loturi: Punctul culminant al dezvoltării DEX

După ani de dezvoltare a DEX-urilor, industria a adoptat metode precum loturile, licitațiile și potrivirea comenzilor pentru a optimiza rezultatele tranzacțiilor pentru toți participanții.

Implementarea specifică a mecanismelor de licitație variază, dar, în general, acestea transferă complexitatea optimizării rezultatelor schimburilor către participanții profesioniști și redistribuie surplusul către schimbători relativ imaturi.

Aceste licitații pot aborda multe provocări DEX din mai multe puncte de vedere.

În plus față de redistribuirea MEV menționată în secțiunea anterioară, licitațiile pe loturi pot face mult mai mult. Comercianții nu trimit instrucțiuni către contractul inteligent, ci mai degrabă o intenție. Această intenție poate dura câteva minute.

Aceste intenții sunt grupate într-un lot și propuse unui grup de agenți de tranzacționare specifici concurenți. Știm că intențiile sunt vaste, bazinele de lichidități sunt diverse, iar optimizarea este o provocare. Lăsarea problemelor profesionale în seama profesioniștilor poate îmbunătăți eficiența sistemului.

Licitațiile pe loturi maximizează eficiența valorică prin sacrificarea eficienței temporale (fiecare intenție de tranzacție durează de obicei câteva minute), formând o concurență diferențiată cu CEX-urile.

Licitațiile pe loturi păstrează MEV în cadrul bursei, beneficiind astfel participanții la tranzacții. În plus, licitațiile pe loturi, prin relaxarea constrângerilor de timp, elimină barierele de lichiditate între lanțuri și între lanțuri și în afara lanțului.

Ce mai e? Barter se întoarce pe scenă!

3. Întoarcerea comerțului de troc

Ca strămoș al tuturor criptomonedelor, Bitcoin se definește ca fiind o formă de monedă. Piețele descentralizate sunt un domeniu emergent, fără constrângeri explicite de consens. Trocul este un mod de tranzacționare nativ pentru criptomonede, care, în mod natural, nu necesită nicio educație pentru utilizatori.

Bursele descentralizate (DEX) sunt adesea denumite platforme de „swap”. În modul lor de tranzacționare, nu există un rol echivalent universal prestabilit. Comercianții nu trebuie să folosească moneda fiduciară sau monedele stabile ca intermediari. La nivelul bazinului de lichidități, este permisă orice pereche de tranzacționare. Traderii pot folosi orice token pe care îl doresc pentru a face schimb cu alte token-uri, suportând costul ineficienței lichidității.

Cu toate acestea, dependența exclusivă de bazinele de lichidități pentru tranzacțiile de barter are limitări semnificative. Nu există suficiente perechi pentru toate tipurile de tranzacții de barter. Din cauza structurii rezervoarelor de lichidități, desfășurarea lichidităților durează mult timp, ceea ce face dificilă găsirea prețurilor de echilibru.

În consecință, lichiditatea trebuie să fie distribuită pe o gamă mai largă de prețuri, ceea ce duce la raritate în comparație cu cererea limitată în timp a intențiilor. Aici intră în joc intențiile și licitațiile pe loturi.

Să presupunem că există mai multe intenții de tranzacționare potențiale care își pot satisface reciproc nevoile, completate de lichidități din fonduri comune. În acest caz, comerțul de troc se va întoarce pe piață într-o stare mai eficientă. Odată cu îmbunătățirea scalabilității infrastructurii web3 și includerea mai multor mărfuri și instrumente financiare în web3, contractele inteligente de licitație pe loturi vor capta mii sau chiar milioane de intenții de tranzacționare pe secundă.

Orice jeton poate fi utilizat pentru a deconta alte jetoane. Vom fi liberi de constrângerile de lichiditate impuse de dolar într-un context universal.

Licitații pe loturi: Cheia pentru barterul pe lanț

Renașterea barterului reprezintă o renaștere. Resurgența sa nu vine de nicăieri, ci ca răspuns la cererea pieței.

Din punct de vedere istoric, atunci când au fost inventați banii, comercianților le-a fost greu să găsească oportunități de troc direct care să le satisfacă nevoile imediate. Astfel, ei schimbau bunuri pentru un echivalent universal (bani) și apoi îl foloseau pentru a cumpăra ceea ce aveau cu adevărat nevoie în cadrul unei alte tranzacții. Odată ce acest mod de schimb a fost acceptat pe scară largă, a forțat nevoile reale de troc să fie împărțite în cel puțin două etape, înlocuind complet piețele de troc direct.

În prezent, cererea de troc pe lanț există sub forma unor intenții pe termen scurt. Contractele inteligente de licitație pe loturi colectează aceste intenții. Oricine, fie că este om sau agent AI, poate satisface întreaga cerere de tranzacționare, atâta timp cât oferă cea mai bună ofertă.

Dacă intențiile se potrivesc, nu este nevoie de monede stabile legate de dolar. Jetoanele își păstrează utilitatea și își împart lichiditatea ca și până acum. Această potrivire a cererii de troc se bazează pe o piață globală și pe capacități mai puternice de potrivire a informațiilor, care se extind din tradiția culturală a trocului de criptomonede.

Pe termen scurt, existența unor intervale de timp de intenție permite arbitrilor să transfere lichidități între lanțuri, din afara lanțului în interiorul lanțului. De exemplu, un algoritm care descoperă diferențe de preț între diferite lanțuri sau între DEX-uri și CEX-uri poate cumpăra la prețuri mai mici și vinde la prețuri mai mari într-un interval de timp specificat.

Ar putea fi necesar să utilizeze instrumente financiare pentru a acoperi riscurile de piață pentru a atinge o stare fără risc. Cu toate acestea, în viitor, atunci când tranzacțiile pe lanț, în afara lanțului și între lanțuri se vor putea sincroniza, toate tranzacțiile vor putea fi executate simultan. Acest lucru poate elimina costurile de risc și poate oferi cea mai bună experiență pentru comercianți.

De ce barterul în cadrul licitațiilor pe loturi este o piatră de hotar pentru era DEX

Motivul este simplu. Dacă ne uităm în urmă la istoria banilor, drepturile de batere a monedelor au fost inițial private. Potrivit Debt: The First 5.000 Years, datoriile puteau fi personale. Chiar și în vremurile moderne, așa cum se detaliază în A Monetary History of the United States, 1867-1960, persoanele private au bătut cândva monede de argint.

Cu toate acestea, astăzi, toate creditele sunt emise de Rezerva Federală. Chiar și Bitcoin este cotat în dolari, ceea ce este nefericit pentru vremurile actuale. Dolarul a eclipsat strălucirea criptomonedelor. Comerțul de barter oferă o oportunitate de a revendica această poziție, marcând semnificația erei renașterii barterului.

Dezvoltarea schimburilor descentralizate (DEX) ne dă încredere că, în cele din urmă, putem depăși schimburile centralizate (CEX). În ultima vară DeFi, s-a crezut pe scară largă că DEX-urile vor depăși CEX-urile în timp util.

Câte persoane au această convingere astăzi? Dacă studiem dezvoltarea DEX-urilor, introducerea licitațiilor pe loturi nu este o coincidență. Este un pas deliberat în direcția rezolvării problemelor de lichiditate și o realizare de etapă a iterației tehnologice continue a DEX-urilor. DEX-urile au evoluat de la simple bazine de lichidități la un sistem cuprinzător de lichidități cu roluri diferite ale participanților, componente specializate și compunere fără permisiuni.

Acest progres este realizat prin eforturile predecesorilor. Prin relaxarea constrângerilor de timp și crearea unor condiții diferențiate de bursele centralizate, vedem mai multe posibilități. Aceasta îmi redă chiar încrederea în faptul că DEX-urile vor depăși CEX-urile.

A trecut un ciclu de afaceri și, deși giganții DeFi au rămas neschimbate la exterior, au suferit transformări interne. Licitațiile pe loturi reprezintă o piatră de hotar semnificativă, la fel de importantă ca și inventarea pool-urilor de lichidități. Cred că ele pot realiza visul ca DEX-urile să depășească CEX-urile. Când trocul va redeveni principalul mod de tranzacționare, vom putea recâștiga controlul asupra ritmului pieței noastre.

4. Concluzie

În discuțiile despre viitor cu mulți lideri din industrie, am constatat un sentiment general de confuzie și o lipsă de încredere din cauza neglijării tehnologiei de către piață.

Gândiți-vă la asta: când a devenit dezvoltarea industriei definită de portofelele speculatorilor?

Bursele descentralizate (DEX) sunt doar o mică parte din vasta industrie DeFi. Dacă vom observa cu atenție, vom descoperi progrese semnificative și interesante în DeFi și în alte domenii. Atâta timp cât tehnologia continuă să avanseze și să se dezvolte fără oprire, de ce să ne facem griji? Visele vor deveni cu siguranță realitate.

-

-

-

-

-

-

-

-