Стабильные монеты — это, по сути, форма денежного обязательства, основанного на интернет-технологиях, представляющая собой новое поколение банковских услуг как сервиса (BaaS).

Форма (активы) стабильных монет не изменится, и мы только начинаем изучать их полезность. Вот несколько идейных моделей, предсказывающих будущее развитие стабильных монет:

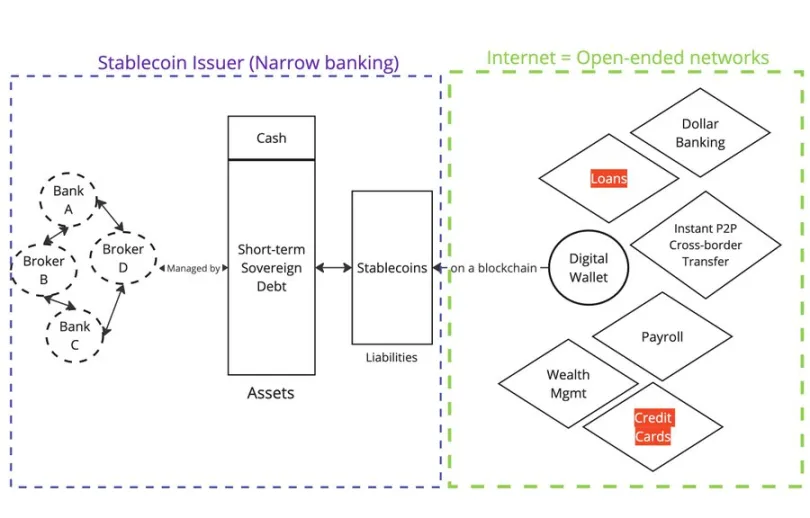

Стабильные монеты как новое поколение BaaS

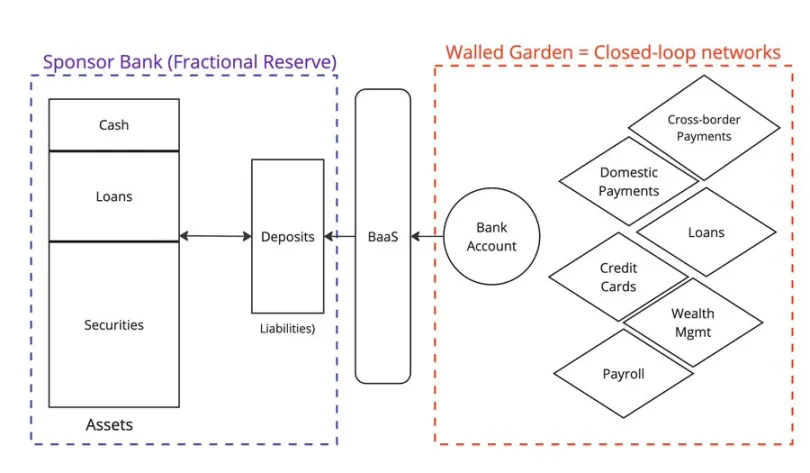

В финтехе Web2 волна стартапов предоставляла услуги «банкинг как сервис» (BaaS) для создания новых приложений на их основе.

Эти BaaS-компании выступали в роли промежуточного программного обеспечения, упрощая взаимодействие с традиционными банками. Такие компании, как @Venmo, @Wise, @CashApp и @Affirm, извлекли выгоду из BaaS, представив новые типы продуктов, такие как P2P-платежи, BNPL и трансграничные платежи.

Все владельцы счетов размещают свои средства в банках с дробным резервом, принимая на себя риск того, что банк не рухнет. Однако крах банка Silicon Valley напомнил нам, что ничто не может быть абсолютно уверенным.

К сожалению, один из лидеров, компания Synapse, уже обанкротилась, причинив значительные страдания своим клиентам и партнерам.

Другой крупный банк-спонсор, Evolve Bank, пережил масштабную утечку данных в результате атаки российских хакеров.

Какова же альтернатива «Банку как услуге»? Если BaaS способствовал росту Fintech 2.0, то стабильные монеты способствуют развитию Fintech 3.0.

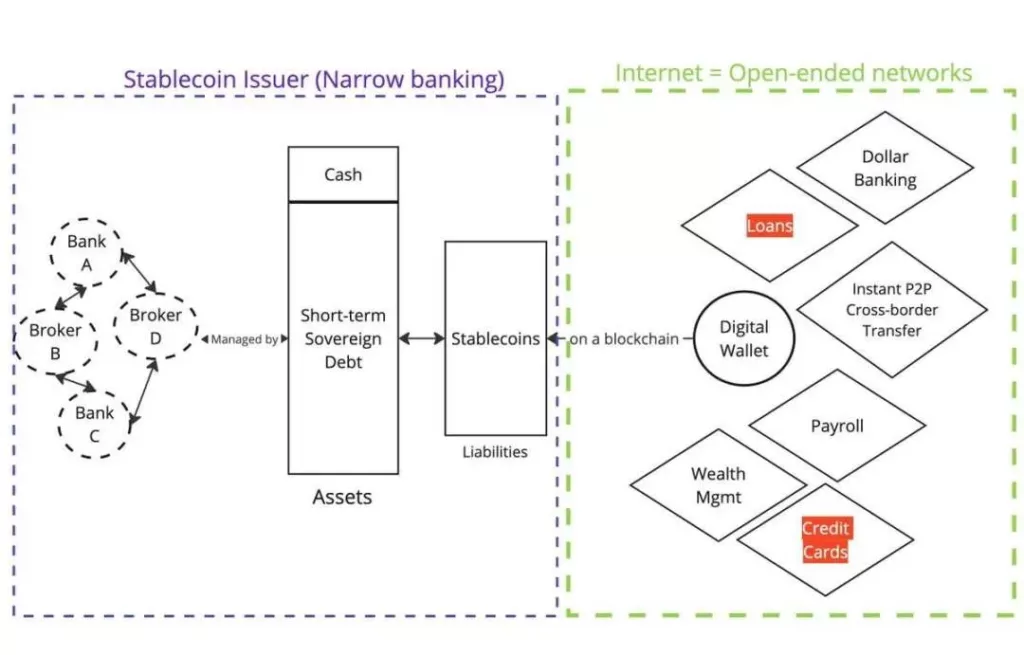

Стаблкоины, обеспеченные фиатом (например, @circle, @Tether_to, @Paxos), представляют собой требования на цепочке, причем эти токены обеспечены некоторой формой фиатной валюты, хранящейся где-то вне цепочки.

Активы

Эмитенты не предоставляют кредиты — это узкопрофильные банки.

Обязательства

Токены теперь распространяются на блокчейне. Любой человек, имеющий кошелек и доступ в интернет, может приобрести и держать эти токены на вторичном рынке.

Функционально стейблкоины предоставляют потребителям те же услуги, что и банковские услуги как сервис (BaaS). Владение $USDC неамериканским пользователем эквивалентно владению долларовым счетом через @Wise. Если вы держите $USDC, вы подвергаетесь риску со стороны Circle как эмитента, BlackRock как брокера ценных бумаг и банковских партнеров Circle.

Если у вас есть долларовый счет через @Wise, вы подвергаетесь риску BaaS-партнера Wise и его банка-спонсора (дробное резервирование).

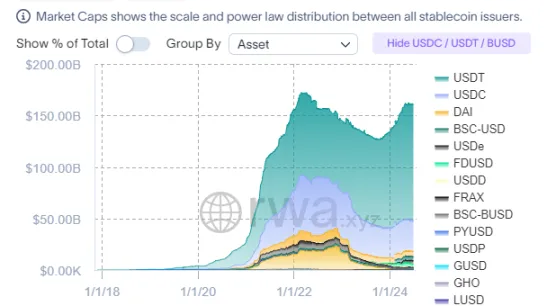

Почему стабильные монеты так быстро выросли за столь короткое время?

Все сводится к тому, как распределяются обязательства (депозиты в Web2 против стабильных монет в Web3).

В Web2 депозиты хранятся в закрытых сетях (например, PayPal и SWIFT). В Web3 стабильные монеты с самого начала записываются на публичных блокчейнах, представляющих собой открытые сети.

Это также объясняет, почему публичные блокчейны могут достичь эффекта Линди, поскольку они становятся точками координации для всех участников рынка.

Форма стабильных монеток (активов) не изменится в будущем

Поскольку стабильные монеты должны быть сосредоточены на распределении (обязательств), эмитенты, естественно, будут тяготеть к схожему составу активов.

О регулировании

Регулирующие органы (например, США, ЕС, Гонконга) уделяют узкое внимание регулированию активов стабильных монет, уточняя типы активов и управление ими. Если вы хотите защитить потребителей, регулирование активов имеет смысл (см. алгоритмический бэкинг Terra/Luna).

Хотя форма стейблкоинов не сильно изменится, их полезность (использование обязательств) изучена далеко не полностью.

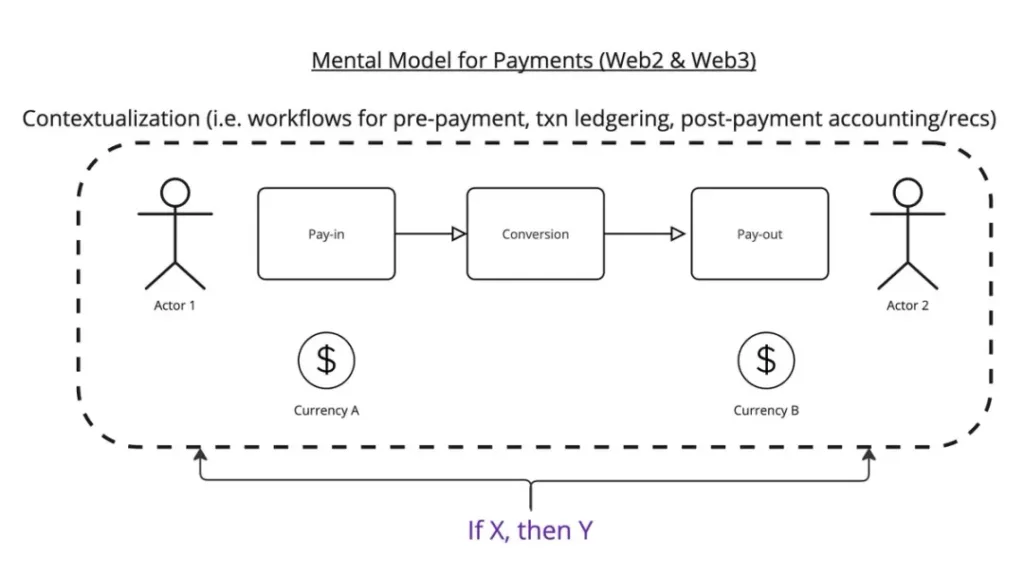

Представьте, что суть платежа заключается в переводе $x из места A в место B при соблюдении определенных условий.

Вот моя модель мышления:

Процесс оплаты состоит из трех этапов:

- Ввод оплаты

- Конверсия

- Платежный выход

В этом рабочем процессе необходимо учитывать, например, за что производится оплата? После завершения операции ее необходимо зарегистрировать в бухгалтерской книге. После получения транзакции необходимо объединить ее со счетом-фактурой.

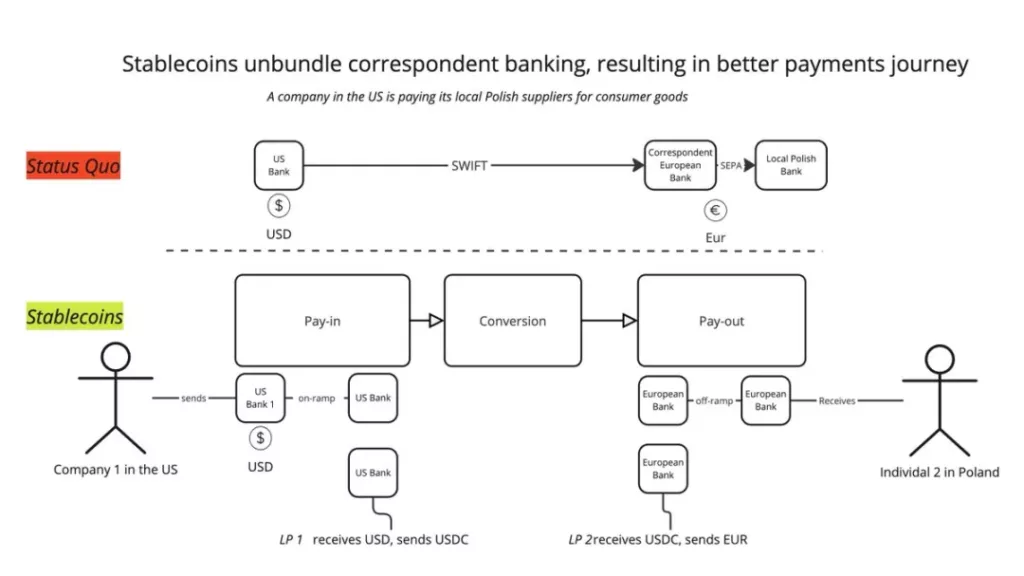

В настоящее время стабильные монеты имеют очень очевидную пользу: деконструкция традиционных корреспондентских банковских сетей с помощью нового набора поставщиков услуг. Больше не полагаясь на единую транзакцию SWIFT, вы можете разбить ее на: Депозит -> BaaS -> Конвертация LPs -> BaaS -> Снятие. Таким образом, вы сможете сочетать лучшие услуги на каждом этапе, обеспечивая лучший пользовательский опыт.

Так же это описали @mgiampapa1, @will_beeson и @bkohli на @rebankpodcast.

Являются ли трансграничные платежи единственным применением для стабильных монет?

Я так не думаю.

У программируемых денег еще много неиспользованного потенциала. Логика «если X, то Y» может применяться во всем платежном процессе, обеспечивая передачу стоимости между машинами.

Как такие компании, как @sentient_agi, могут монетизировать источники данных больших языковых моделей (LLM) при каждом обращении к ним?

О регулировании

Как регуляторы оценивают полезность стабильных монет? На мой взгляд, самое главное — понимать своего клиента (KYC).

Наиболее очевидные конфликты в сфере регулирования, которые я вижу:

- Если стабильные монеты действительно напоминают банковские услуги (BaaS), должны ли регулирующие органы осуществлять надзор за ними так же, как за BaaS? Это вопрос функциональной эквивалентности.

- Следует ли разрешить стабильным монетам оставаться анонимными, как наличным?

Если произойдет первый сценарий, вся индустрия стейблкоинов рухнет, а рыночная капитализация и объем транзакций сократятся вдвое. Это приведет к значительному снижению спроса на казначейские облигации США (UST).

Второй сценарий возможен, но я ожидаю сильного противодействия со стороны существующих предприятий и офшорных банков, получающих выгоду от статус-кво.

-

-

-

-

-

-

-

-