Stabilni kovanci so v bistvu oblika internetne denarne odgovornosti, ki predstavlja novo generacijo bančništva kot storitve (BaaS).

Oblika (sredstva) stabilnih kovancev se ne bo spremenila, njihovo uporabnost pa šele začenjamo raziskovati. Tukaj je nekaj miselnih modelov, ki napovedujejo prihodnji razvoj stabilnih kovancev:

Stabilni kovanci kot nova generacija BaaS

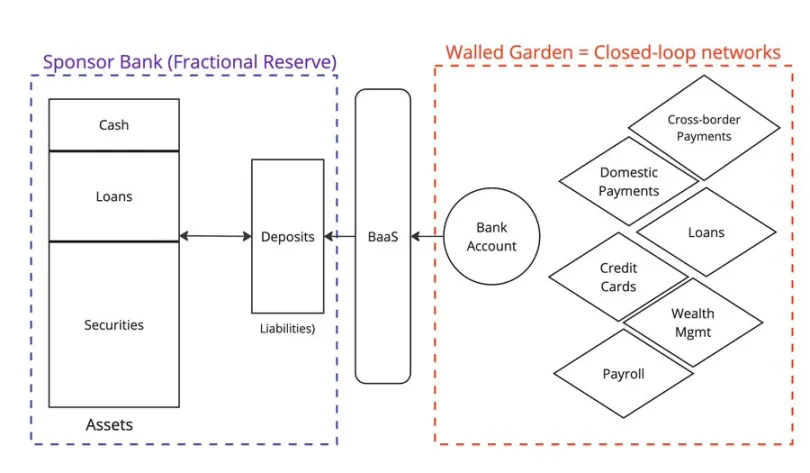

Na področju fintech Web2 je val zagonskih podjetij ponudil bančništvo kot storitev (BaaS), na katerem je bilo mogoče graditi nove aplikacije.

Ta podjetja BaaS so delovala kot vmesna programska oprema in poenostavila zapletenost interakcije s tradicionalnimi bankami. Podjetja, kot so @Venmo, @Wise, @CashApp in @Affirm, so imela koristi od BaaS, saj so uvedla nove vrste produktov, kot so plačila P2P, BNPL in čezmejna plačila.

Vsi imetniki računov nalagajo svoja sredstva v banke z delnimi rezervami in prevzemajo tveganje, da banka ne bo propadla. Vendar nas je propad banke Silicon Valley Bank spomnil, da nič ni popolnoma gotovo.

Žal je eden od vodilnih, podjetje Synapse, že šlo v stečaj, kar je njegovim strankam in partnerjem povzročilo precejšnje težave.

Druga velika sponzorska banka, Evolve Bank, je zaradi napada ruskih hekerjev doživela obsežno kršitev varnosti podatkov.

Kakšna je torej alternativa bančništvu kot storitvi? Če je BaaS spodbudila rast Fintech 2.0, potem stabilni kovanci krepijo Fintech 3.0.

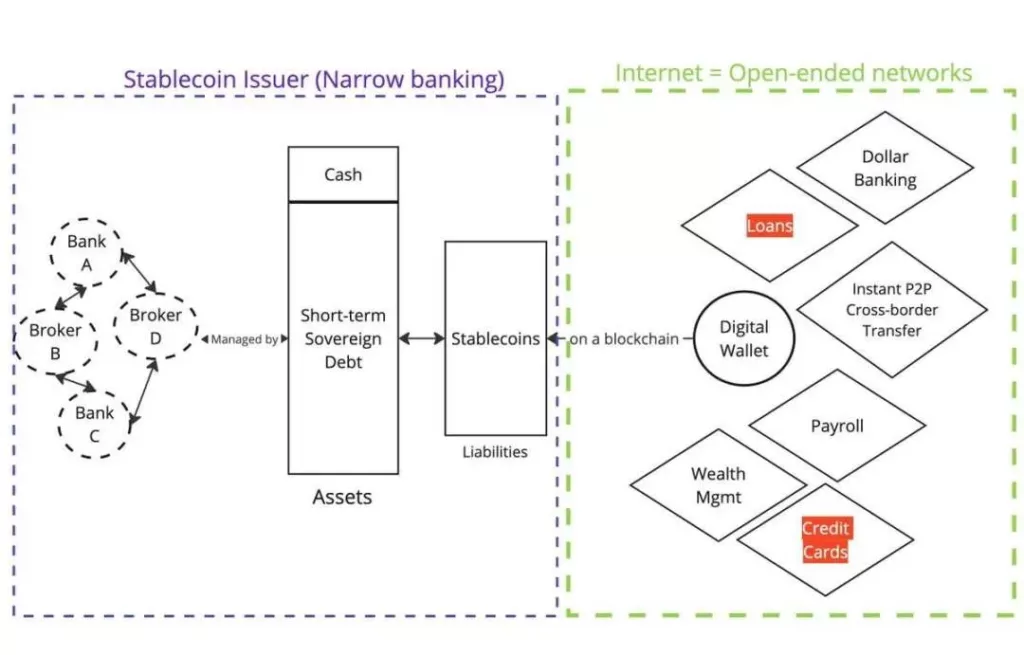

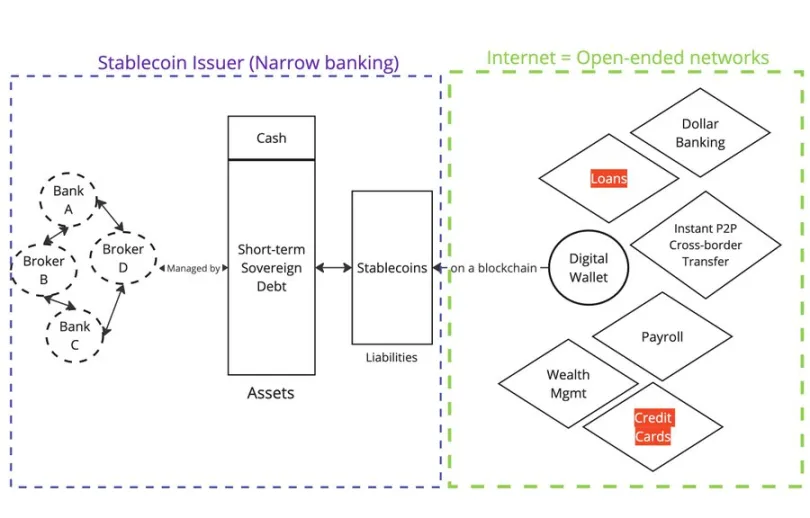

Stabilni žetoni, podprti s fiat denarjem (npr. @circle, @Tether_to, @Paxos), predstavljajo terjatve na verigi, pri čemer so ti žetoni zavarovani z neko obliko fiat valute, ki se hrani nekje zunaj verige.

Sredstva

Izdajatelji ne dajejo posojil; so ozke banke.

Obveznosti

Žetoni so zdaj razdeljeni v verigi blokov. Vsakdo, ki ima denarnico in dostop do interneta, lahko te žetone kupi in poseduje na sekundarnem trgu.

Funkcijsko stabilni kovanci potrošnikom zagotavljajo enake storitve kot bančništvo kot storitev (BaaS). Imetje $USDC kot uporabnik zunaj ZDA je enakovredno dolarskemu računu prek @Wise. Če imate $USDC, se soočate s tveganjem družbe Circle kot izdajatelja, družbe BlackRock kot posrednika vrednostnih papirjev in bančnih partnerjev družbe Circle.

Če imate dolarski račun prek @Wise, ste izpostavljeni tveganju Wiseovega partnerja BaaS in njegove sponzorske banke (delne rezerve).

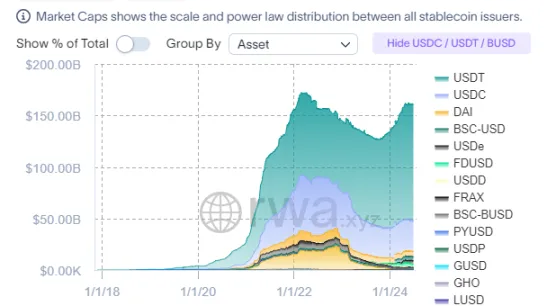

Zakaj so stabilni kovanci v tako kratkem času tako hitro zrasli?

Vse je odvisno od načina porazdelitve obveznosti (depoziti v Web2 in stabilni kovanci v Web3).

V spletu 2 so vloge ujete v zaprtih omrežjih (npr. PayPal in SWIFT). V Web3 so stablecoini že od začetka zapisani v javnih verigah blokov, ki predstavljajo odprta omrežja.

To tudi pojasnjuje, zakaj lahko javne verige blokov dosežejo učinek Lindy, saj postanejo koordinacijske točke za vse udeležence na trgu.

Oblika stabilnih kovancev (sredstev) se v prihodnosti ne bo spremenila

Ker se morajo stablecoini osredotočiti na distribucijo (obveznosti), bodo izdajatelji seveda težili k podobni sestavi sredstev.

O ureditvi

Regulatorji (npr. ZDA, EU, Hongkong) se ozko osredotočajo na urejanje sredstev stablecoinov, pri čemer določajo vrste sredstev in upravljanje. Če želite zaščititi potrošnike, je urejanje sredstev smiselno (glejte algoritemsko podporo družbe Terra/Luna).

Čeprav se oblika stablecoinov ne bo veliko spremenila, njihova uporabnost (uporaba obveznosti) še zdaleč ni povsem raziskana.

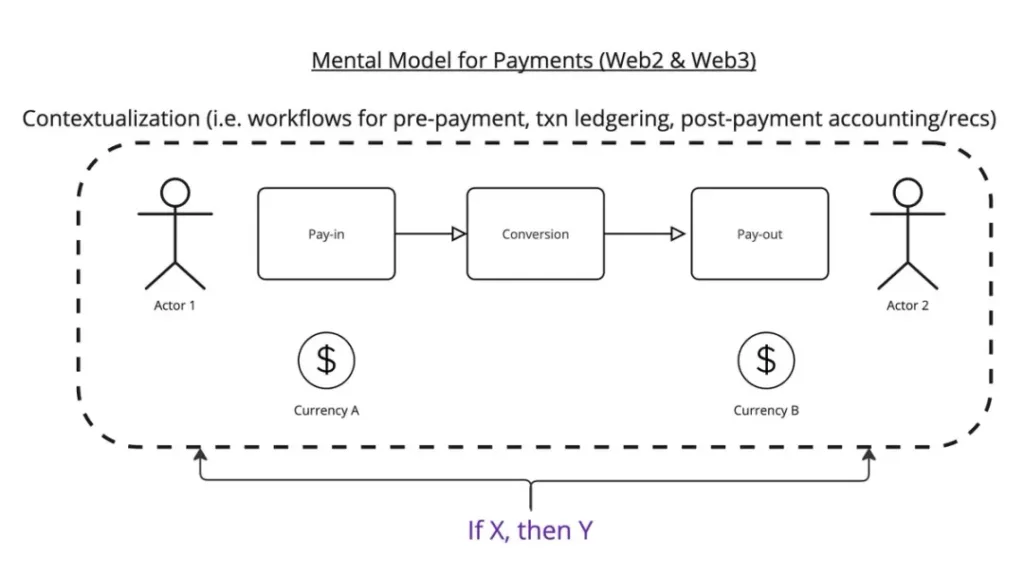

Predstavljajte si, da je bistvo plačila prenos $x iz kraja A v kraj B pod določenimi pogoji.

Tukaj je moj miselni model:

Postopek plačila je sestavljen iz treh korakov:

- Vnos plačila

- Pretvorba

- Izhod iz plačila

Pri tem delovnem postopku morate na primer razmisliti, za kaj je to plačilo namenjeno? Ko je transakcija zaključena, jo morate zabeležiti v poslovno knjigo. Ko transakcijo prejmete, jo morate združiti z računom.

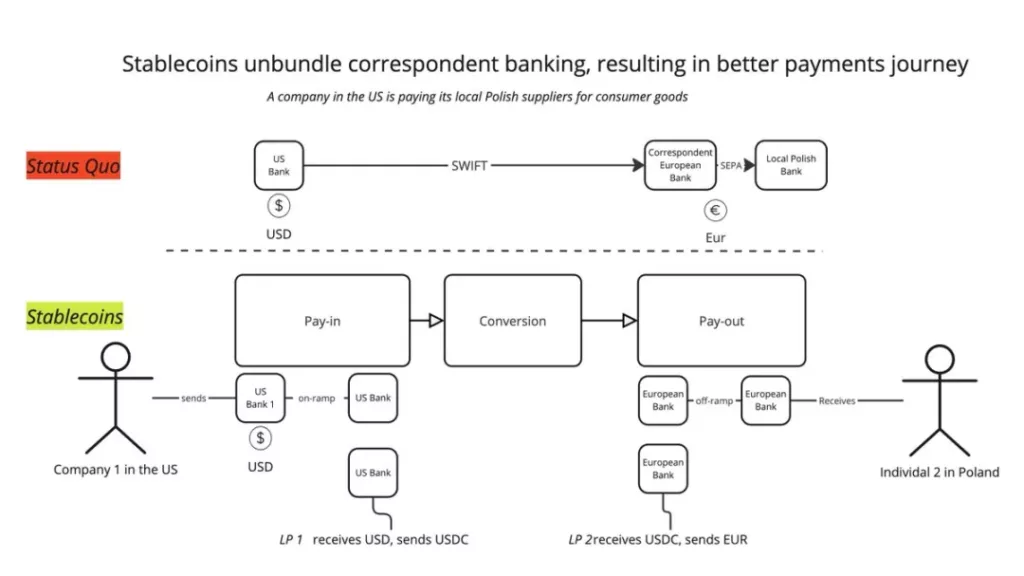

Trenutno je uporabnost stablecoinov zelo očitna: razgradnja tradicionalnih korespondenčnih bančnih omrežij z novim naborom ponudnikov storitev. Ne zanašajo se več na eno samo transakcijo SWIFT, temveč jo lahko razčlenijo na: Depozit -> BaaS -> LPs Konverzija -> BaaS -> Izplačilo. Na ta način lahko na vsaki stopnji združite najboljše storitve in zagotovite boljšo uporabniško izkušnjo.

Tako so ga opisali tudi @mgiampapa1, @will_beeson in @bkohli v oddaji @rebankpodcast.

Ali je čezmejno plačevanje edini način uporabe stabilnih kovancev?

Mislim, da ne.

Še vedno je veliko neizkoriščenih možnosti v zvezi s programirljivim denarjem. Logika “če X, potem Y” se lahko uporablja v celotnem plačilnem postopku, kar omogoča prenos vrednosti med napravami.

Kako lahko podjetja, kot je @sentient_agi, zaslužijo za podatkovne vire velikih jezikovnih modelov (LLM) z vsakim utemeljitvenim klicem?

O ureditvi

Kako regulatorji ocenjujejo uporabnost stabilicoins? Po mojem mnenju je najpomembnejše, da razumemo svojo stranko (KYC).

Najočitnejša regulativna nasprotja, ki jih vidim, so:

- Če so stablecoini res podobni bančni storitvi (BaaS), bi jih morali regulatorji nadzorovati na enak način kot BaaS? Gre za vprašanje funkcionalne enakovrednosti.

- Ali bi morali stablecoini ostati anonimni kot gotovina?

Če se bo zgodil prvi scenarij, se bo celotna industrija stablecoinov sesula, tržna kapitalizacija in obseg transakcij pa se bosta prepolovila. To bi povzročilo znatno zmanjšanje povpraševanja po ameriških državnih vrednostnih papirjih (US Treasuries – UST).

Drugi scenarij je mogoč, vendar pričakujem močno nasprotovanje obstoječih podjetij in offshore bank, ki imajo koristi od sedanjega stanja.

-

-

-

-

-

-

-

-