Bu makalede, birbiriyle ilişkili iki teorik konu öneriyoruz: ilki DeFi’nin likidite teknolojisinin evriminin izini sürerken, ikincisi ekonomi tarihi perspektifinden zincir içi takasın dönüştürücü etkisini vurguluyor.

Bu makalenin amacı, derin bir DeFi devriminin yakın olduğunu teyit etmektir: sadece biraz daha sabra ihtiyacımız var. İdeallerine bağlı kalabilen vizyoner inşaatçılar eninde sonunda piyasa tarafından ödüllendirilecektir.

Zincir üstü takas ticaretinin ortaya çıkışının bir tesadüf olmadığını ve zincir üstü takas ticaretinin gerçek bir oyun değiştirici olduğunu göstermek için merkezi olmayan borsa (DEX) piyasasının gelişimini titizlikle takip ediyoruz.

Web3 oluşturucuları. İşlevselliğine ulaşmak, yalnızca DEX’lerde değil, aynı zamanda temel altyapı düzeyinde de önemli yenilik ve iyileştirme gerektirir.

Zincir içi takas önemli bir tarihi dönüm noktası haline gelirse, ilgili tüm çaba ve katkıların uygun şekilde anılması gerektiğine inanıyoruz.

1. Kripto Endüstrisinin Ritminin Kontrolünü Kaybettik mi?

Ocak 2023’ten bu yana, ETF onayları ve niceliksel gevşemeye yönelik yeni beklentilerin etkisiyle, Bitcoin düşük bir noktaya geriledi ve yeni zirvelere yükseldi. Bununla birlikte, çoğu altcoin, BTC’nin hayal gücü için alan yarattığı geçmişte olduğu gibi daha güçlü bir yukarı yönlü ivme göstermedi.

Bazı yatırımcılar, VC token piyasasının yüksek değerleme ve düşük likidite performansı nedeniyle gerçek inovasyonla alay etmekte ve kripto dünyasını bir suç alemi olarak görmektedir. Bazı endüstri konferanslarında, bireysel endüstri liderleri tüm endüstriyi açıkça bir kumarhaneye benzetmektedir.

Birçok kripto meraklısı PvP’nin (oyuncuya karşı oyuncu) heyecanıyla sarhoş olmuş durumda. Genel piyasa performansı, memecoinlerin boğa piyasasının ilk aşamalarında arandığını, değer tokenlerinin ise boğa piyasası boyunca göz ardı edildiğini ve bulunmadığını göstermektedir.

Bu boğa piyasasında, birçok emektar bu sefer gerçekten farklı olduğunu, hatta sektörün 2018-2019’daki soğukluğunu aştığını düşünüyor. Bazı geliştiricilerin kafası karışmış durumda ve asıl niyetlerini sorgulamaya başladılar: kripto paralar gerçek dünyayı gerçekten değiştirebilir mi? Geçen yıldan bu yana, yapay zekanın artan önemiyle birlikte, pek çok kişi dikkatini yapay zekaya çevirirken, daha fazlası tereddütlü kalmaya devam ediyor.

Bu kripto piyasası neden farklı?

Risk sermayesi ve ekip açgözlülüğünün, yanlış hizalanmış çıkarların, etik olmayan davranışların ve kısa vadeli düşünmenin etkisini görmezden gelemeyiz. Piyasa uzun zamandır karanlık bir orman. Kurallar dışında, katılımcıları düzenleyen çok fazla kural yoktur. Bu sorunlar uzun zamandır var olsa da, bu boğa piyasasının cansız performansını açıklamak için yeterli değildir.

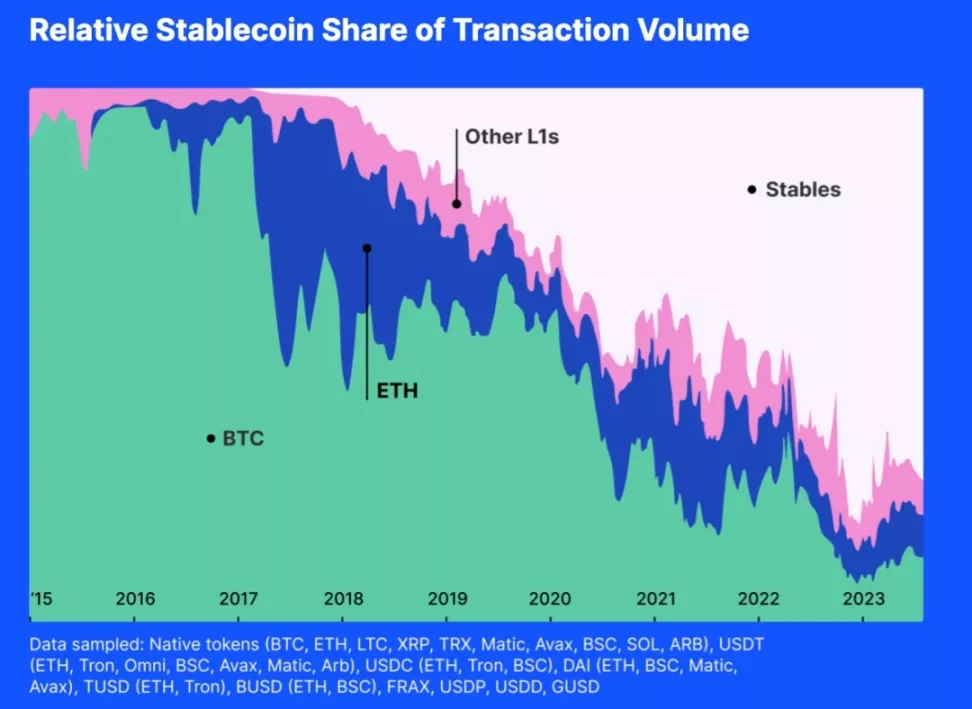

Bu nedenle, ek bir neden öneriyoruz: kripto piyasasındaki kendi kendine genişleme, kripto ekosistemimiz için gerekli likiditeyi sağlamak için artık yeterli değildir. Lütfen aşağıdaki şekle bakınız:

Yukarıdaki şekil çeşitli kripto genel eşdeğerlerinin faaliyetlerini göstermektedir. Grafikten, 2018’den bu yana stabil olmayan coinlerin pazar payının sürekli olarak düştüğü görülebilir. İşlem hacmi açısından, son bir veya iki yıldaki işlemlerin çoğu USD stabilcoinler tarafından sağlanmıştır. USD sabit coinlerin piyasa değeri genişlemeye devam edemezse, yeni coinler çıkarıldıkça likidite havuzu boşalacaktır.

Geçmişte Bitcoin ve Ethereum büyük ölçüde piyasanın genel eşdeğerleri konumundaydı. Bitcoin ve Ethereum diğerleri için likidite haline gelebilir ve boğa piyasası aşamasında, likidite görevi gören altcoinler ve ana akım coin’ler birbirlerini karşılıklı olarak güçlendirerek yukarı doğru spiral çizerdi.

Böyle bir token liderliğindeki likidite piyasası yapısında, altcoinler nadiren likiditeden yoksundu. Günümüze dönecek olursak, çoğu işlem çifti USD’ye sabitlenmiş sabit coinlerle bağlantılıdır. Bitcoin veya Ethereum’un değerindeki patlayıcı büyüme bile işe yaramaz; sabit coinlerin durumu BTC ve ETH’nin diğer tokenlara likidite enjekte etmesini zorlaştırır.

Kripto Para Birimlerinin Fiyatlandırma Gücü Wall Street’in Ellerine Düşüyor

Tüm USD’ye sabitlenmiş sabit paralar ve diğer uyumlu finansal araçlar yemdir. Kripto para birimleri Wall Street’in saatini takip eder.

Ekim 2014’te Tether, kripto para birimleri ile itibari para birimleri arasındaki boşluğu dolduran, geleneksel para birimlerinin istikrarını ve dijital para birimlerinin esnekliğini sağlayan istikrarlı bir dijital para birimi sunmaya başladı.

Şimdi piyasa değerine göre en büyük üçüncü token haline gelmiştir. Ayrıca USDT, Ethereum ya da wBTC’nin on katı olmak üzere endekste en fazla işlem çiftine sahiptir.

Eylül 2018’de Circle, Centre Consortium altında USD Coin’i (USDC) piyasaya sürmek için Coinbase ile ortaklık kurdu. ABD dolarına sabitlenen her USDC tokenı, 1:1 oranında dolar rezervleriyle desteklenmektedir. Bir ERC-20 token olarak USDC, sorunsuz işlemlere olanak tanır ve çeşitli merkezi olmayan uygulamalarla entegre olur.

10 Aralık 2017’de Chicago Board Options Exchange (CBOE) Bitcoin vadeli işlemlerini başlattı; bu işlemler sadece USD cinsinden yapılsa da, özellikle Bitcoin’in açık ilgisinin şu anda küresel piyasanın %28’ini oluşturduğu göz önüne alındığında, Bitcoin spot fiyatlarını etkileyebilir.

Wall Street kripto piyasasını yalnızca fiziksel olarak etkilemekle kalmıyor, aynı zamanda kripto piyasasındaki likiditeyi psikolojik olarak da etkiliyor. Federal Rezerv’in duruşuna, Grayscale’in güven indirimine, FOMC’nin “nokta grafiklerine” ve BTC-ETF’lerin nakit akışlarına ne zaman dikkat etmeye başladığımızı hatırlıyor musunuz? Tüm bu bilgiler davranışlarımızı psikolojik olarak etkiliyor.

Stablecoinler ABD hükümeti tarafından atılan yemdir. USD’ye sabitlenmiş sabit coinleri likidite sağlama aracı olarak kabul ettiğimizden beri, fikir birliği biriktirmeye, yerel kripto tokenların likidite rolünün yerini almaya, diğer tokenlarla rekabet etmeye ve onların güvenilirliğini baltalamaya ve giderek genel eşdeğerler piyasasına hakim olmaya başladılar.

Bu şekilde pazar ritmimizin kontrolünü kaybettik.

Burada USD’ye sabitlenmiş sabit coinleri suçlamak için bulunmuyorum; tam tersine, bu adil rekabetin ve piyasa seçiminin doğal bir sonucudur. Tether ve Circle, yatırımcıların zincir üzerindeki USD’ye sabitlenmiş varlıklara doğrudan yatırım yapmalarına yardımcı olarak ABD dolarına eşdeğer riskler taşımalarına izin veriyor ve yatırımcılara daha fazla seçenek sunuyor.

Piyasalar likidite için mücadele ediyor! Likiditenin kontrolünü kaybetmek, kripto endüstrisinin ritminin kontrolünü kaybetmek anlamına gelir.

2. Likidite için Bin Yıllık Savaş

Likidite Her Zaman Temel Bir Taleptir

Likidite piyasaların temel bir özelliğidir ve piyasa likiditesini artıran her yenilik önemli bir tarihsel ilerlemedir.

Organizasyon teorisine göre piyasa, alıcı ve satıcıların mal, hizmet ve bilgi alışverişinde bulunduğu yapılandırılmış bir ortam olarak tanımlanmaktadır. Bu ortam, koordinasyonu kolaylaştırmak, işlem maliyetlerini azaltmak ve verimli ekonomik etkileşimleri desteklemek için yerleşik kurallar, normlar ve kurumlar tarafından yönlendirilir.

Likidite piyasa organizasyonu için çok önemlidir çünkü piyasanın verimliliğini, istikrarını ve çekiciliğini doğrudan etkiler. Yüksek likidite kaymayı en aza indirerek ve işlem hacmini artırarak işlem maliyetlerini azaltır. Yüksek likiditeye sahip piyasalar ayrıca daha yüksek fiyat esnekliği ve daha iyi fiyatlar sergiler ve daha fazla katılımcı çekerek daha doğru fiyat bilgisine katkıda bulunur.

Bilgi ekonomisi, bilgi keşfinde piyasaların rolünü vurgular. İdeal piyasalarda bilgi serbestçe akar ve katılımcıların bilinçli kararlar almasını, kaynak dağılımını optimize etmesini ve denge fiyatlarına ulaşmasını sağlar. Likiditesi yüksek piyasalar, daha verimli kaynak tahsisine yardımcı olan güvenilir bilgi üretir.

İster fiyat keşif etkinliği, ister fiyat istikrarı ve esnekliği, isterse düşük işlem maliyetleri olsun, bu özellikler bir piyasanın katılımcıları çekme kabiliyetini artırır. Piyasa çekiciliği ise piyasa likiditesini daha da artırarak piyasanın genel verimliliğini geliştirir. Bu nedenle, likiditenin iyileştirilmesi her piyasa için esastır.

Likidite Sorunlarını Çözmek İçin Bir Yenilik Olarak Para

Akademik olarak, paranın kökeni hakkında iki ana akım teori vardır. Teorilerden biri, parayı halk ve akademisyenler tarafından yaygın olarak kabul edilen uygun bir değişim aracı olarak görmektedir. Diğeri ise David Graeber’in Borç: İlk 5,000 Yıl adlı kitabından yola çıkarak, paranın borç ilişkilerinden kaynaklandığını öne sürerken, aynı zamanda paranın evrensel bir eşdeğer olarak rolünü de kabul etmektedir.

Glynn Davies’in A History of Money kitabına ek olarak: Antik Çağlardan Günümüze ve Karl Marx’ın Capital: Cilt 1‘e ek olarak, diğer kaynaklar da paranın kökeni ve evrimi hakkında benzer görüşlere sahiptir.

Örneğin Niall Ferguson, The Ascent of Money: A Financial History of the World adlı kitabında, paranın gelişiminin takasla başlayıp gerçek değeri olan öğelerin kullanıldığı daha karmaşık sistemlere doğru evrilen verimli değişim sistemlerine duyulan ihtiyaçtan kaynaklandığına işaret etmektedir.

Benzer şekilde, Money: The Unauthorized Biography adlı kitabında Felix Martin, para kavramını daha verimli bir değişim sistemi ihtiyacını karşılamak üzere geliştirilmiş bir sosyal teknoloji olarak tartışmaktadır. Martin de Marx gibi parayı, takas dönemindeki ortak bir metadan kaynaklanan evrensel bir eşdeğer olarak görmektedir.

Son olarak, David Graeber’in Borç: İlk 5.000 Yıl adlı kitabı, paranın, paranın icadından önceki borç ve yükümlülük sistemlerinden evrildiğini öne sürerek benzersiz bir bakış açısı sunmaktadır.

Bununla birlikte, Graeber’in görüşü, paranın mal ve hizmet alışverişini kolaylaştırmak için evrensel bir eşdeğer olarak yaratıldığı temel fikriyle hala uyumludur.

Bu kaynaklar, Davies ve Marx’ın görüşlerini yineleyerek, paranın bir değişim aracı olarak rolünü daha da vurgulamaktadır.

Özetle, paraya ilişkin akademik görüş birliği, evrensel bir eşdeğer olarak işlevinin piyasalardaki likidite sorunlarını çözmek için ortaya çıktığı yönündedir. Tartışma, paranın ilk taşıyıcılarının emtia mı yoksa borçlar mı olduğu konusunda yatmaktadır.

Para, değer internetinin ortaya çıkışından önce eski bir elitin likidite sorunlarına verdiği yanıttı, likiditeyi artırmanın bir aracıydı.

Geçmişte parayı likidite ile eş tutan eski güçler, daha iyi likidite koşulları elde etmek için piyasanın organizasyon yapısını iyileştirmeye nadiren teşebbüs etmişlerdir. Para olmadan piyasa likiditesinin nasıl oluşturulacağını hiç düşünmediler. Belki de o kadar uzun süre kapaklı bir kutuya pire gibi hapsedildiler ki ne kadar yükseğe zıplayabileceklerini unuttular.

DEX: Değişimin Gücü

Herhangi bir piyasanın birincil amacı en doğru fiyatları ve en verimli kaynak dağılımını sağlamaktır. Her bileşen, mekanizma ve yapı bu amaca ulaşmak için tasarlanmıştır. Tarih boyunca insanlar piyasa verimliliğini artırmak için sürekli olarak yeni yöntemler yaratmıştır.

Yüzyıllar boyunca piyasalar önemli değişiklikler geçirmiştir. Fiyat oluşturma mekanizmaları birçok kez güncellenmiştir. Piyasalar, farklı ekonomik ihtiyaçları karşılamak için dealer piyasaları, emir odaklı piyasalar, aracılı piyasalar ve karanlık havuz piyasaları gibi çeşitli uzlaştırma prosedürleri geliştirmiştir.

Blok zinciri teknolojisinin ortaya çıkmasıyla birlikte, likidite sorunlarını çözmek için yeni kısıtlamalar ve yeni fırsatlarla karşılaştık. Burada, borsa taleplerini karşılamak ve tokenler için likidite sağlamak için yenilikçi yöntemler oluşturabiliriz.

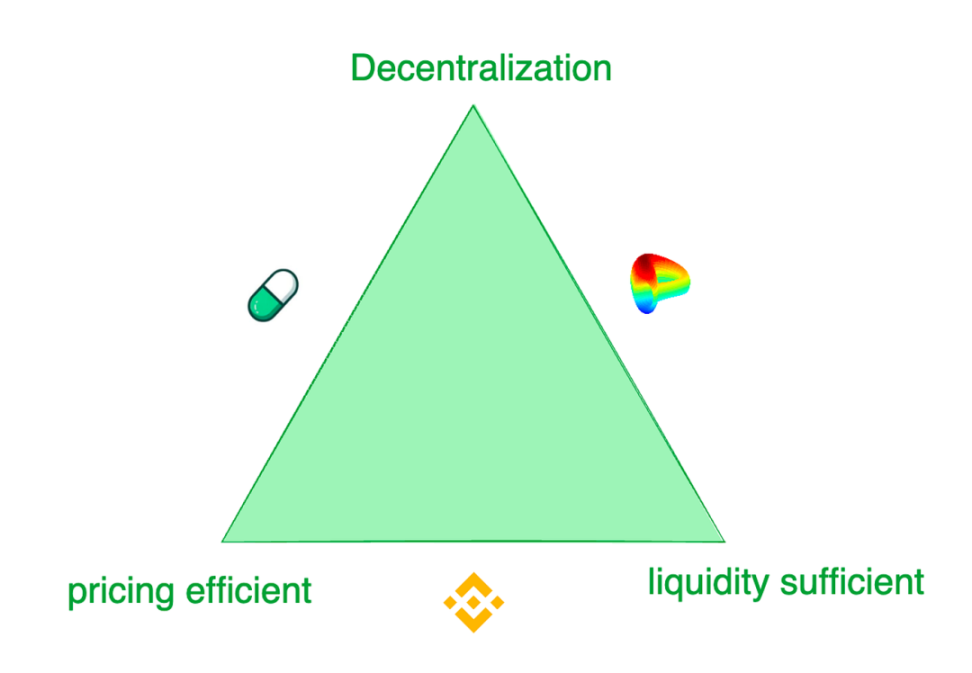

Özet: Modern Token Borsalarının Trilemması

Çağdaş token borsaları bir trilemma ile karşı karşıyadır: 1) yeterli likidite, 2) etkin fiyatlandırma ve 3) merkeziyetsizlik.

Binance gibi merkezi borsalar (CEX’ler) en iyi alım satım deneyimini sunarken, kullanıcıları dolandırıcılık ve tekelci sömürü risklerinden muzdariptir. Dünyanın en büyük ikinci borsası olan FTX bile şu anda iflas etmiş durumda ve kullanıcı varlıklarının zimmete geçirilmesi nedeniyle tasfiye ediliyor.

Daha iyi likiditeye sahip borsalar genellikle yüksek listeleme ücretleri talep etmekte ve proje ekiplerine katı şartlar dayatmaktadır. Buna karşılık, merkezi olmayan borsalar (DEX’ler) daha esnektir ve çeşitli talep senaryolarını karşılamak için farklı mekanizmalar tasarlar.

Örneğin, Pump.fun son derece duyarlı token arz eğrileriyle bilinirken, Curve fiyat keşif hassasiyeti olmasa da çoğu durumda en iyi likiditeyi sağlar. Bu borsalar, farklı hedef müşterilerinin alım satım tercihlerini karşılamak için çeşitli modeller benimsemektedir. Şüphesiz, her birinin odak noktası ve fedakarlıkları vardır.

Zincir İçi Likidite Yaratma Girişimleri

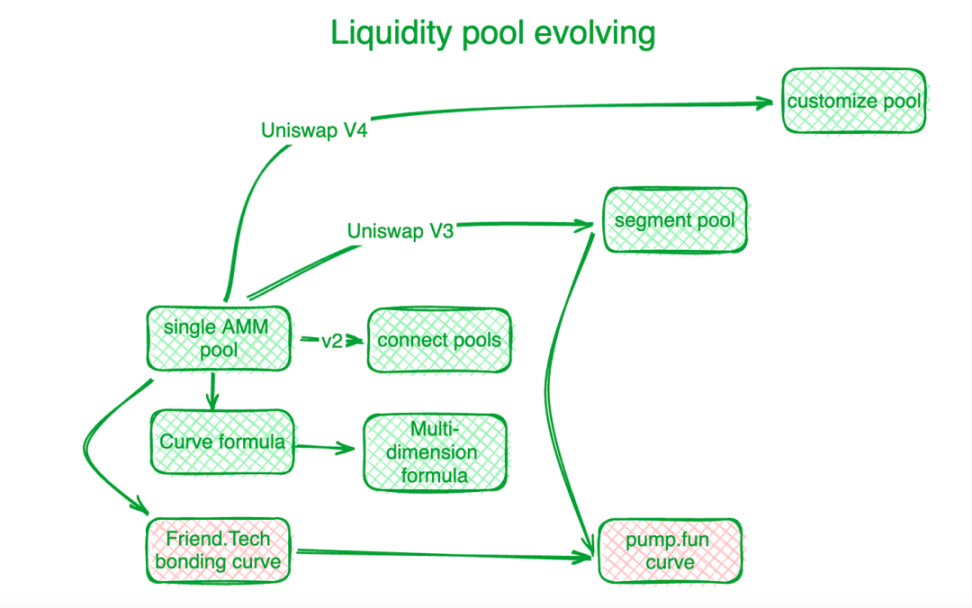

Merkezi olmayan borsalar, inovasyon yoluyla bu üçlemenin ve diğer zincir içi alım satım zorluklarının üstesinden gelme konusunda önemli ilerleme kaydetmiştir. Uzun yürüyüş ilk adımla başlar: zincir üzerinde likidite oluşturmak. İşte sektöre basit bir genel bakış: Uniswap bu alanda bir mihenk taşıdır.

Bağlanma eğrisi yeniliği yeni bir çağın başlangıcına işaret ediyordu. Uniswap’in “X*Y=C” eğrisinden önce, merkezi olmayan borsalar zincir içi alım satım taleplerini karşılamak için emir defterlerini kullanıyordu. Daha sonraki otomatik piyasa yapıcılar (AMM’ler) Uniswap’in keşif yönünü takip ederek likidite havuzları oluşturdu.

Uniswap V2’de, farklı işlem çifti havuzlarından gelen likidite algoritmik olarak bağlanır. Uniswap V3, kullanıcıların likidite sağlamak istedikleri fiyat aralıklarını tanımlamalarına olanak tanıyan bölümlere ayrılmış likidite havuzlarını tanıttı. Uniswap V4, özel likidite havuzu çözümleri sunarak bunu daha da geliştirdi.

Nispeten istikrarlı alım satım fiyatlarına sahip varlıklar için piyasa daha yoğun likidite arzı talep etmektedir. Stabilcoin ticaretinde uzmanlaşan Curve Protocol, önceden belirlenmiş denge noktaları etrafında daha fazla token likiditesi sağlamak için kendi arz likidite eğrisini geliştirdi.

Havuzlanmış likiditenin zorluklarını ele almak için Curve Protocol, kullanıcıların tek bir likidite havuzuna ikiden fazla token yerleştirmesine ve böylece likiditeyi havuzdaki tüm tokenler arasında paylaşmasına olanak tanıyan çok boyutlu bir formül icat etti.

Uygulamada, merkezi borsalar (CEX’ler) daha iyi likidite ve fiyatlandırma verimliliği sergilemektedir. Zincir içi fiyatlandırma sistemleri genellikle zincir dışı CEX’lerin gerisinde kalır. Hashflow, kahinlerin yardımıyla, zincir içi ve zincir dışı likiditeyi birbirine bağlamak için profesyonel piyasa yapıcı havuzları (PMM’ler) kurdu.

Bununla birlikte, küçük ölçekli tokenlar için geleneksel bağlanma eğrileri maliyetlidir ve likidite fonlama maliyetlerinin çelişkisi daha belirgindir. Friend.tech, bol likidite yerine fiyat artışını tercih eden küçük yatırımcılara hitap etmek için daha dik bir bağlanma eğrisi tasarladı.

Token değer ölçekleri arttıkça, yatırımcı tercihleri likiditeye doğru kaymaktadır. Bundan esinlenen Pump.fun, düşük token değerleri için dik eğriler kullanır, ancak değerler arttıkça eğriler farklı eğimlere ve hatta farklı eğrilere geçiş yapar.

MEV: Zincir İçi Likidite Yarışı

MEV, merkezi olmayan borsalar için bir başka savaş alanıdır.

Maksimum Çıkarılabilir Değer (MEV), madencilerin veya doğrulayıcıların ürettikleri bloklara işlemleri dahil ederek, hariç tutarak veya yeniden sıralayarak elde edebilecekleri karı ifade eder. Likiditenin bir maliyeti olarak görülebilir. Likidite havuzlarında, her bir değiştirilebilir token (likidite) fiyat ölçeği boyunca dağıtılır ve her bir fiyat aralığı için likidite sınırlıdır. Likidite havuzu sözleşmeleriyle daha erken etkileşime geçenler, daha iyi fiyatlar elde ederek avantaj kazanır. Dolayısıyla, MEV doğası gereği likidite sorunlarıyla bağlantılıdır.

MEV, merkezi olmayan ticarette, işlemlerin yeniden sıralanması yoluyla avantajlı likiditenin elde edilmesi olarak kendini gösterir. Bu rekabet zincir içi ticaretin verimliliğini artırır ancak katılımcıların çıkarlarına da zarar verir.

Merkezi olmayan borsalarda mümkün olduğunca fazla işlem değerini korumak ve katılımcılara daha eksiksiz bir şekilde iade etmek için, geliştiriciler uygulama katmanında işlemler tarafından üretilen MEV’i durdurmak için algoritmalar ve mekanizmalar oluşturmuştur.

MEV yönetiminde deneyimli olan Flashbots, düğüm gelirlerinin dağıtımına odaklanmaktadır. Şeffaf ve verimli MEV dağıtımı sağlamak için düğüm düzeyinde bir MEV açık artırma sistemi kurdular. Eden Network de benzer hedefler peşindedir.

KeeperDAO, MEV çıkarma ve stake etme işlemlerini birleştirerek katılımcıların MEV’den faydalanmasını sağlarken kullanıcıları olumsuz etkilerinden koruyor. Solana ağında bir likidite stake etme projesi olan Jito Labs da bu sorunu ele almaktadır.

UniswapX ve 1inch Protocol Fusion dahil olmak üzere Cow Protocol gibi önde gelen projeler, bu değerin düğüm defter tutma düzeyine akmasına izin vermek yerine, işlem süreci içinde MEV’yi korumak için açık artırma etkileşim haklarını kullanır. MEV’in tutulması, aktif tüccarları ve AMM likidite havuzlarını koruyarak DEX’in düğümlere rüşvet vermesi ve MEV’i kaybetmesinin neden olduğu önceki ikilemi ortadan kaldırır.

Likidite Parçalanması Sorunu Çözmek İçin Aracıları Gerektiriyor

Daha önce de belirtildiği gibi, token likiditesi farklı protokoller tarafından kontrol edilen çeşitli özel havuzlarda farklı blok zincirleri veya Katman 2 çözümleri arasında dağılmıştır. Polygon, farklı katmanlardan likidite toplamak için bir toplama katmanı konsepti önermiştir.

Başlangıçta, bu farklı havuzlardan gelen likiditeyi entegre etmek için bazı DEX toplayıcıları ortaya çıktı. Ancak, yeterli trafik biriktikten sonra, 1inch ve Cow Protocol gibi rekabeti kolaylaştıran platformlar oluşturmak daha verimli bir yöntemdir.

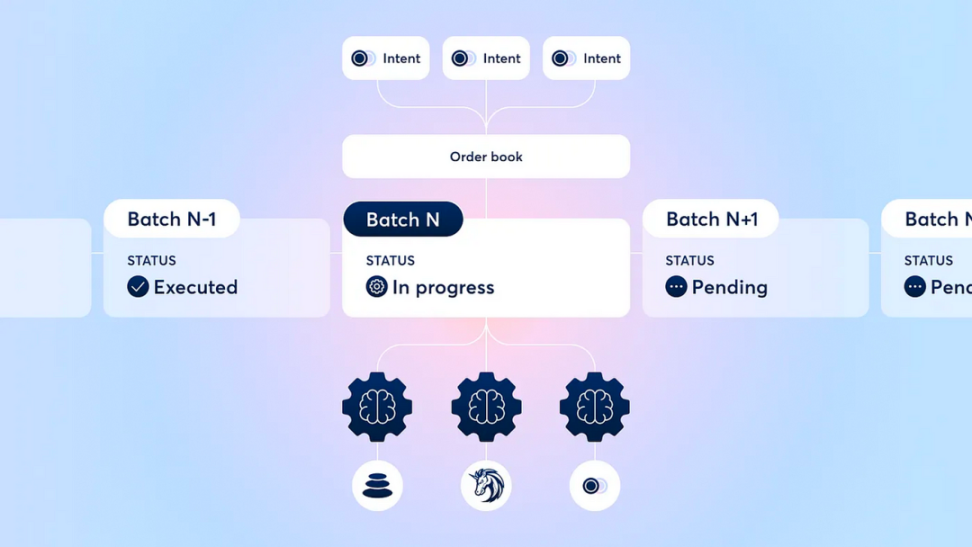

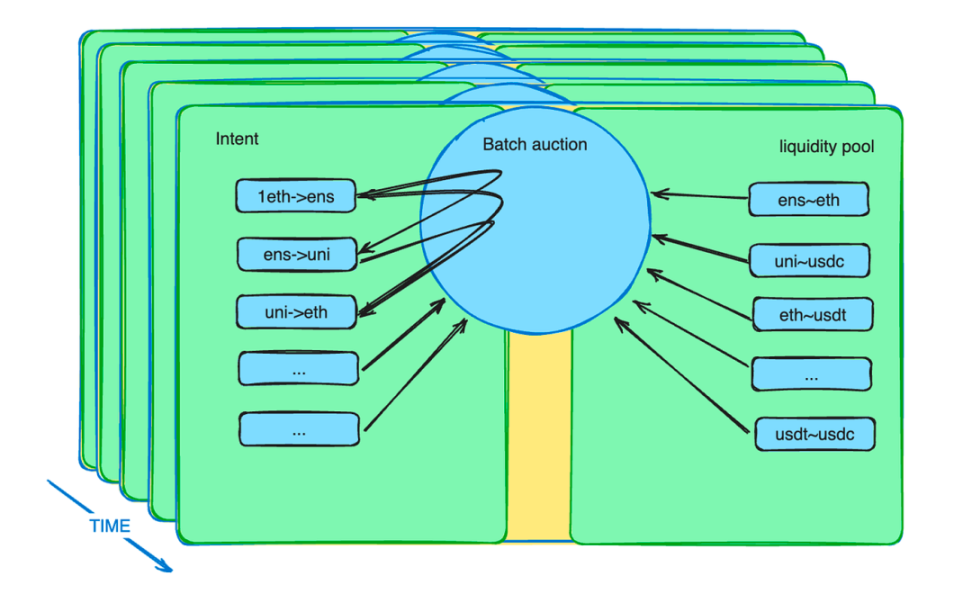

Ayrıca, toplu açık artırma mekanizmaları aracıların rolünü artırmaktadır. Likidite kısıtlamalarını hafifletmek için yeni bir piyasa mekanizması sunarlar. Uygulamada, tüccarlar belirli bir süre içinde sınırlı fiyatlardan emir verebilirler.

Toplu açık artırma akıllı sözleşmesi bu siparişleri toplar ve bir parti halinde bir araya getirir. Ardından, akıllı sözleşme aracıların bu gruplar için teklif vermesine olanak tanır. En iyi fiyatı sunan aracı, parti içindeki tüm potansiyel işlemleri gerçekleştirme fırsatını kazanır.

CoW Protokolü Toplu Açık Artırma Mekanizması Açıklandı

Toplu Açık Artırmalar: DEX Gelişiminin Zirvesi

Yıllar süren DEX gelişiminin ardından sektör, tüm katılımcılar için işlem sonuçlarını optimize etmek amacıyla gruplama, açık artırma ve emir eşleştirme gibi yöntemleri benimsemiştir.

Açık artırma mekanizmalarının spesifik uygulamaları farklılık gösterir, ancak genel olarak, takas sonuçlarını optimize etmenin karmaşıklığını profesyonel katılımcılara aktarır ve fazlalığı nispeten olgunlaşmamış takasçılara yeniden dağıtırlar.

Bu açık artırmalar birçok DEX sorununu çeşitli açılardan ele alabilir.

Önceki bölümde bahsedilen MEV yeniden dağıtımına ek olarak, toplu açık artırmalar çok daha fazlasını yapabilir. Yatırımcılar akıllı sözleşmeye talimat değil, bir niyet gönderir. Bu niyet birkaç dakika sürebilir.

Bu niyetler bir yığın halinde bir araya getirilir ve bir grup rakip özel alım satım aracısına önerilir. Niyetlerin çok geniş, likidite havuzlarının çeşitli ve optimizasyonun zor olduğunu biliyoruz. Profesyonel konuları profesyonellere bırakmak sistem verimliliğini artırabilir.

Toplu açık artırmalar, zaman verimliliğinden ödün vererek (her işlem niyeti genellikle birkaç dakika sürer) değer verimliliğini en üst düzeye çıkarır ve CEX’lerle farklılaştırılmış bir rekabet oluşturur.

Toplu ihaleler MEV’i borsa içinde tutarak işlem katılımcılarına fayda sağlar. Hatta toplu ihaleler, zaman kısıtlamalarını gevşeterek zincirler arası ve zincir içi/zincir dışı likidite engellerini ortadan kaldırır.

Daha ne olsun? Barter tekrar sahnede!

3. Takas Ticaretinin Geri Dönüşü

Tüm kripto para birimlerinin atası olan Bitcoin, kendisini bir para birimi biçimi olarak tanımlamaktadır. Merkezi olmayan piyasalar, açık bir mutabakat kısıtlaması olmaksızın gelişmekte olan bir alandır. Takas, kripto para birimleri için doğal bir ticaret modudur ve doğal olarak kullanıcılar için herhangi bir eğitim gerektirmez.

Merkezi olmayan borsalar (DEX’ler) genellikle “takas” platformları olarak adlandırılır. Ticaret modlarında, önceden belirlenmiş evrensel bir eşdeğer rolü yoktur. Yatırımcıların aracı olarak fiat para birimi ya da sabit coin kullanmasına gerek yoktur. Likidite havuzu düzeyinde, herhangi bir işlem çiftine izin verilir. Yatırımcılar, likidite verimsizliklerinin maliyetini üstlenerek diğer tokenlarla takas etmek için istedikleri tokenı kullanabilir.

Ancak, takas ticareti için yalnızca likidite havuzlarına güvenmenin önemli sınırlamaları vardır. Her tür takas işlemi için yeterli sayıda çift bulunmamaktadır. Likidite havuzlarının yapısı nedeniyle, likidite dağıtımı uzun zaman alır ve denge fiyatlarının bulunmasını zorlaştırır.

Sonuç olarak, likiditenin daha geniş bir fiyat aralığına yayılması gerekir ve bu da niyetlerin zaman sınırlı talebine kıyasla kıtlığa yol açar. İşte bu noktada niyetler ve toplu ihaleler devreye girer.

Birbirlerinin ihtiyaçlarını karşılayabilecek, havuzlardan gelen likidite ile desteklenen birden fazla potansiyel ticaret niyeti olduğunu varsayalım. Bu durumda, takas ticareti piyasaya daha verimli bir durumda geri dönecektir. Web3 altyapısının geliştirilmiş ölçeklenebilirliği ve web3’e daha fazla emtia ve finansal aracın dahil edilmesiyle, toplu açık artırma akıllı sözleşmeleri saniyede binlerce hatta milyonlarca ticaret niyetini yakalayacaktır.

Herhangi bir token, diğer tokenleri takas etmek için kullanılabilir. Evrensel bağlamda doların dayattığı likidite kısıtlamalarından kurtulmuş olacağız.

Toplu Açık Artırmalar: Zincir Üzerinde Takasın Anahtarı

Takasın yeniden canlanması bir rönesansı temsil etmektedir. Yeniden canlanması durup dururken değil, piyasa talebine yanıt olarak gerçekleşmiştir.

Tarihsel olarak, para icat edildiğinde, tüccarlar acil ihtiyaçlarını karşılayan doğrudan takas fırsatları bulmakta zorlandılar. Bu nedenle, malları evrensel bir eşdeğerle (para) değiştirdiler ve daha sonra bunu başka bir işlemde gerçekten ihtiyaç duydukları şeyi satın almak için kullandılar. Bu takas şekli geniş çapta kabul gördüğünde, gerçek takas ihtiyaçlarının en az iki aşamaya bölünmesine neden oldu ve doğrudan takas pazarlarının yerini tamamen aldı.

Günümüzde zincir içi takas talebi kısa vadeli niyetler şeklinde ortaya çıkmaktadır. Toplu açık artırma akıllı sözleşmeleri bu niyetleri toplar. İster insan ister yapay zeka ajanı olsun, herkes en iyi teklifi verdiği sürece tüm işlem talebini karşılayabilir.

Niyetler uyuşursa, dolara sabitlenmiş sabit coinlere gerek kalmaz. Token’lar daha önce olduğu gibi faydalarını korur ve likiditeyi paylaşır. Bu takas talebi eşleşmesi, kripto para takasının kültürel geleneğinden gelen küresel bir pazara ve daha güçlü bilgi eşleştirme yeteneklerine dayanmaktadır.

Kısa vadede, niyet zaman aralıklarının varlığı arbitrajcıların likiditeyi zincirler arasında, zincir dışından zincir içine aktarmasına olanak tanır. Örneğin, farklı zincirler veya DEX’ler ile CEX’ler arasındaki fiyat farklılıklarını keşfeden bir algoritma, belirli bir süre içinde daha düşük fiyatlardan alım ve daha yüksek fiyatlardan satış yapabilir.

Risksiz bir duruma ulaşmak için piyasa risklerinden korunmak amacıyla finansal araçlar kullanması gerekebilir. Ancak gelecekte zincir içi, zincir dışı ve zincirler arası işlemler senkronize edilebildiğinde tüm işlemler eş zamanlı olarak gerçekleştirilebilir. Bu, risk maliyetlerini ortadan kaldırabilir ve tüccarlar için en iyi deneyimi sağlayabilir.

Toplu Müzayedeler Altında Takas Neden DEX Dönemi İçin Bir Dönüm Noktasıdır?

Nedeni basittir. Paranın tarihine bakacak olursak, sikke basma hakkı başlangıçta özeldi. Debt: The First 5,000 Years‘a göre, borçlar kişisel olabilirdi. Modern zamanlarda bile, A Monetary History of the United States, 1867-1960‘da detaylandırıldığı üzere, özel şahıslar bir zamanlar gümüş sikkeler basmışlardır.

Ancak bugün tüm krediler Federal Rezerv tarafından veriliyor. Bitcoin bile dolar cinsinden fiyatlandırılıyor ki bu zaman için talihsiz bir durum. Dolar, kripto para birimlerinin parlaklığını gölgede bırakmıştır. Takas ticareti, takasın yeniden canlanma döneminin önemine işaret ederek bu konumu geri kazanma fırsatı sunuyor.

Merkeziyetsiz borsaların (DEX’ler) gelişimi, nihayetinde merkezi borsaları (CEX’ler) geçebileceğimize dair bize güven veriyor. Geçtiğimiz DeFi yazında, DEX’lerin zaman içinde CEX’leri geçeceğine inanılıyordu.

Bugün kaç kişi bu inanca sahip? DEX’lerin gelişimini incelediğimizde, toplu açık artırmaların kullanılmaya başlanmasının tesadüf olmadığını görüyoruz. Bu, likidite sorunlarını çözmeye yönelik kasıtlı bir adım ve DEX’ler tarafından sürekli teknolojik yinelemenin bir aşamasıdır. DEX’ler yalnızca likidite havuzlarına sahip olmaktan çıkıp farklı katılımcı rolleri, uzmanlaşmış bileşenleri ve izinsiz birleştirilebilirliği olan kapsamlı bir likidite sistemine dönüşmüştür.

Bu ilerleme, bizden öncekilerin çabalarıyla sağlanmıştır. Zaman kısıtlamalarını gevşeterek ve merkezi borsalardan farklı koşullar yaratarak daha fazla olasılık görüyoruz. Hatta DEX’lerin CEX’leri geçeceğine dair güvenimi tazeliyor.

Bir iş döngüsü geçti ve DeFi’nin devleri dış görünüş olarak değişmeden kalırken, içsel bir dönüşüm geçirdiler. Toplu açık artırmalar, likidite havuzlarının icadı kadar önemli bir kilometre taşıdır. DEX’lerin CEX’leri aşması hayalini gerçekleştirebileceklerine inanıyorum. Takas yeniden birincil ticaret modu haline geldiğinde, piyasa ritmimizin kontrolünü geri alabiliriz.

4. Sonuç

Birçok sektör lideriyle gelecek hakkında yaptığım görüşmelerde, piyasanın teknolojiyi ihmal etmesi nedeniyle genel bir kafa karışıklığı ve güven eksikliği olduğunu gördüm.

Bir düşünün: sektörün gelişimi ne zaman spekülatörlerin cüzdanları tarafından belirlenir hale geldi?

Merkeziyetsiz borsalar (DEX’ler), geniş DeFi endüstrisinin yalnızca küçük bir parçasıdır. Yakından gözlemlediğimizde, DeFi ve diğer alanlarda önemli ve heyecan verici ilerlemeler olduğunu göreceğiz. Teknoloji durmadan ilerlemeye ve gelişmeye devam ettiği sürece endişelenecek ne var? Hayaller kesinlikle gerçek olacak.

-

-

-

-

-

-

-

-