تُعد العملات المستقرة من بين أكثر أشكال الدفع تحوّلاً منذ بطاقات الائتمان، حيث تُعيد تشكيل كيفية تدفق الأموال. بفضل رسوم التحويل المنخفضة عبر الحدود، والتسويات شبه الفورية، والوصول إلى العملات العالمية المطلوبة على نطاق واسع، فإن العملات المستقرة لديها القدرة على تطوير النظام المالي الحالي. بالنسبة للمؤسسات التي تحتفظ بودائع بالدولار التي تدعم الأصول الرقمية، فإن أعمال العملات المستقرة تقدم أيضًا فرصًا كبيرة للربح.

في الوقت الحالي، يتجاوز المعروض العالمي من العملات المستقرة 150 مليار دولار أمريكي، مع وجود خمس عملات مستقرة – USDT وUSDT وUSDC وDAAI وFirst Digital USD وPYUSD – كل منها يتباهى بتداول ما لا يقل عن مليار دولار أمريكي. أعتقد أننا نتجه نحو مستقبل تصدر فيه كل مؤسسة مالية عملتها المستقرة الخاصة بها.

وبالتفكير في هذا النمو، أخلص إلى أن دراسة تطور أنظمة الدفع الأخرى، لا سيما شبكات بطاقات الائتمان، يمكن أن توفر رؤى قيمة.

أوجه التشابه بين شبكات بطاقات الائتمان والعملات المستقرة

بالنسبة للمستهلكين والتجار، يجب أن تعمل العملات المستقرة مثل الدولار. ومع ذلك، فإن كل جهة مُصدرة للعملات المستقرة تتعامل مع الدولار بشكل مختلف بسبب الاختلافات في عمليات الإصدار والاسترداد، والاحتياطيات التي تدعم كل عملة مستقرة، والبيئات التنظيمية، وتواتر عمليات التدقيق المالي. تمثل معالجة هذا التعقيد فرصة كبيرة.

لقد رأينا حالات مماثلة في صناعة بطاقات الائتمان. فالمستهلكون يستخدمون أصولاً معادلة تقريباً للدولار ولكنها غير قابلة للتبادل بشكل كامل – وهي قروض مقومة بالدولار مرتبطة بالدرجات الائتمانية الفردية. تقوم شبكات مثل فيزا وماستركارد بتنسيق عملية الدفع، وأصحاب المصلحة (أو أصحاب المصلحة المحتملين) في كلا النظامين متشابهون تمامًا: المستهلكون وبنوكهم وبنوك التجار والتجار أنفسهم.

لتوضيح بنية الشبكة هذه، انظر إلى مثال بسيط:

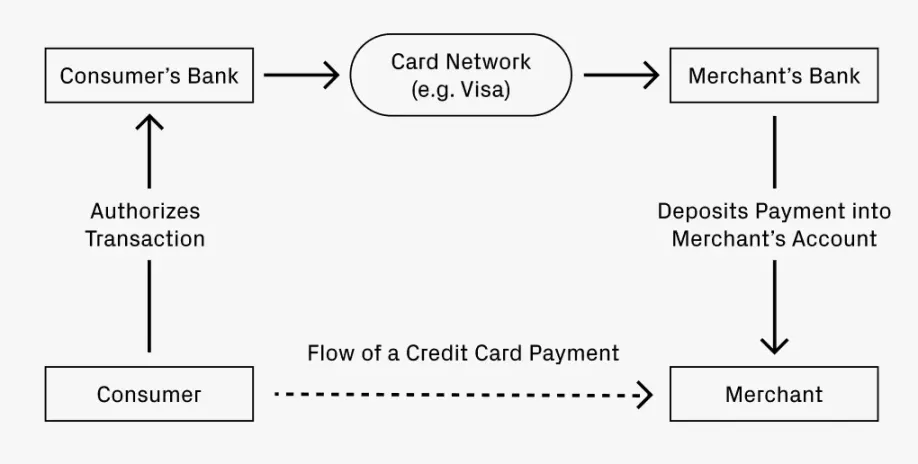

تخيل أنك تتناول الطعام في مطعم وتدفع ببطاقة ائتمان. كيف تصل مدفوعاتك إلى حساب المطعم؟

- يقوم البنك الذي تتعامل معه (جهة إصدار بطاقة الائتمان) بتفويض المعاملة وإرسال الأموال إلى بنك المطعم (البنك المُصدر للبطاقة الائتمانية).

- تقوم شبكة مقاصة، مثل Visa أو Mastercard، بتسهيل تحويل الأموال، مع فرض رسوم رمزية.

- يقوم البنك المستحوذ بإيداع الأموال في حساب المطعم، مع خصم رسوم خدمة.

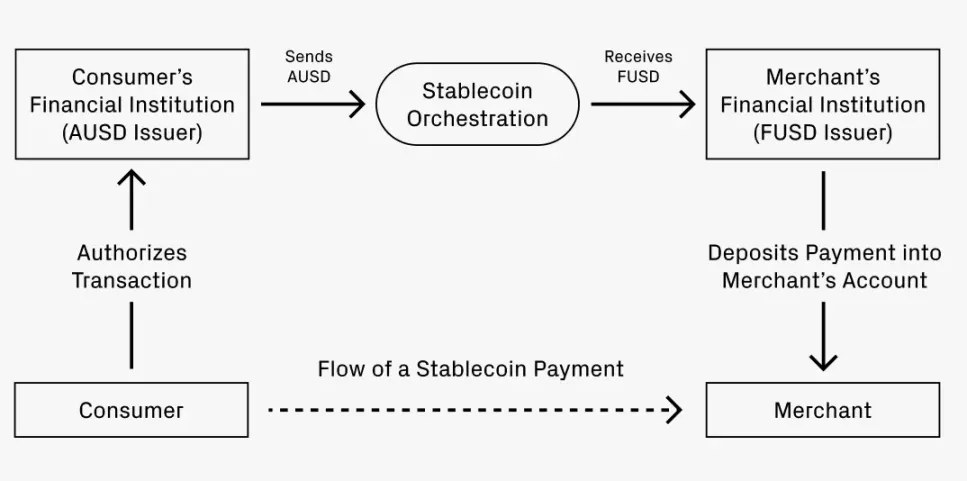

والآن، لنفترض أنك تريد الدفع باستخدام عملة مستقرة. يصدر بنكك A عملة مستقرة بالدولار الأمريكي AUSD، بينما يقبل بنك المطعم، بنك F، عملة FUSD فقط. كيف يتم تحويل الدفعة من AUSD إلى FUSD؟

تعكس العملية عن كثب معاملة بطاقة الائتمان:

- يقوم البنك “أ” بتفويض المعاملة لصالح AUSD.

- تعمل خدمة التنسيق على تسهيل عملية التحويل من AUSD إلى FUSD، ومن المحتمل أن تتقاضى رسومًا رمزية. هناك عدة طرق يمكن أن يحدث بها هذا التحويل:

- المسار 1: استخدام البورصات اللامركزية لمقايضات العملات المستقرة، مثل Uniswap، برسوم منخفضة تصل إلى 0.01%.

- المسار 2: تحويل الدولار الأمريكي إلى وديعة بالدولار الأمريكي وإيداعه لدى البنك الحائز وإصدار الدولار الأمريكي بالدولار الأمريكي.

- المسار 3: تنسيق تسوية صافية للأموال من خلال شبكة، الأمر الذي قد يتطلب نطاقاً معيناً للتنفيذ الفعال.

- يتم إيداع FUSD في حساب التاجر، مع خصم رسوم خدمة على الأرجح.

متى يصبح القياس مميزاً؟

تشير أوجه التشابه بين شبكات بطاقات الائتمان وأطر عمل العملات المستقرة إلى أن العملات المستقرة قد تتطور بشكل كبير، وتتفوق على شبكات بطاقات الائتمان في بعض النواحي.

أولاً، ضع في اعتبارك المعاملات العابرة للحدود. إذا كان السيناريو السابق ينطوي على مستهلك أمريكي يدفع في مطعم إيطالي، فإن المستهلك يريد الدفع بالدولار بينما يرغب التاجر في الحصول على اليورو. قد تفرض بطاقات الائتمان الحالية رسومًا تصل إلى 3%. وعلى النقيض من ذلك، فإن تبادل العملات المستقرة على بورصة العملات الرقمية قد يكلف أقل من 0.05% (بفارق 60 ضعفًا). هذا التخفيض في الرسوم المطبق على المدفوعات الأوسع نطاقاً عبر الحدود يجعل المكاسب الإنتاجية للناتج المحلي الإجمالي العالمي واضحة.

ثانيًا، سرعة تدفقات المدفوعات من الشركات إلى الأفراد سريعة: فبمجرد التصريح بها، يمكن للأموال أن تخرج من الحساب على الفور. وتعتبر التسوية الفورية قيّمة ومتوقعة للغاية. فالعديد من الشركات لديها قوى عاملة عالمية، مما يؤدي إلى مدفوعات عبر الحدود أكثر تواتراً وأكبر حجماً من معاملات المستهلكين المعتادة. ومع استمرار عولمة القوى العاملة، سيوفر ذلك زخمًا قويًا لاعتماد العملات المستقرة.

الفرص المستقبلية: أين يمكن أن تنشأ؟

إذا كان التشابه بين هياكل الشبكة يحمل أي قيمة، فقد يكشف عن المجالات التي قد تظهر فيها فرص ريادة الأعمال. فقد تطورت الشركات الراسخة في النظام البيئي لبطاقات الائتمان من خلال تنسيق المدفوعات وابتكار الإصدار ودعم مختلف الأشكال. قد يحدث تطور مماثل مع العملات المستقرة.

توضح الأمثلة السابقة في المقام الأول دور تنسيق المدفوعات، حيث يمثل تدفق الأموال نشاطًا تجاريًا ضخمًا. وتتباهى شركات مثل Visa وMastercard وAmerican Express وDiscover بتقييمات بمئات المليارات، حيث تتجاوز قيمتها مجتمعةً تريليون دولار أمريكي. وتشير قدرتها على الحفاظ على توازنها في السوق إلى وجود منافسة صحية وسوق كبيرة بما يكفي لدعم الشركات الكبيرة. من المنطقي التكهن بأن مساحة تنسيق العملات المستقرة ستشهد منافسة مماثلة مع نضوجها. مع وجود عملات مستقرة بعد حوالي عام إلى عامين فقط من تطوير البنية التحتية، لا يزال هناك متسع من الوقت للشركات الناشئة الجديدة لاغتنام هذه الفرص.

إصدار العملات المستقرة هو أيضًا مجال مهيأ للابتكار. على غرار ظهور بطاقات الائتمان التجارية، قد نشهد المزيد من الشركات التي ترغب في إنشاء عملات مستقرة خاصة بها. يمكن أن يؤدي إتقان وحدة الدفع إلى منح الشركات تحكمًا أكبر في العمليات المحاسبية الشاملة، بدءًا من إدارة النفقات وحتى التعامل مع الضرائب الأجنبية. قد تشكل هذه الجهود خطوط أعمال مباشرة لشبكات تنسيق العملات المستقرة أو قد تلهم شركات ناشئة جديدة تماماً، مثل شركة ليثيك.

كما يمكن أن يصبح إصدار العملات المستقرة أكثر تخصصًا. ففي بطاقات الائتمان، يسمح العديد من بطاقات الائتمان للعملاء بدفع رسوم مسبقة مقابل هياكل مكافآت محسنة، مثل Chase Sapphire Reserve أو AmEx Gold. حتى أن بعض الشركات، عادةً شركات الطيران وتجار التجزئة، تقدم بطاقات ائتمان خاصة بها. لن يكون من المستغرب أن نرى تجارب مماثلة مع فئات مكافآت العملات المستقرة تظهر، مما يفتح مجالات جديدة للشركات الناشئة.

كل هذه الاتجاهات تدفع النمو المتبادل. ومع تنوع أشكال الإصدار، سيزداد الطلب على خدمات تنسيق المدفوعات. ومع نضوج شبكات التنسيق، فإنها ستقلل الحواجز أمام جهات الإصدار الجديدة لدخول السوق. ويوفر ذلك فرصًا هائلة، وأتطلع إلى رؤية المزيد من الشركات الناشئة تدخل هذا المجال. على المدى الطويل، يمكن أن تكون سوقًا تبلغ قيمتها عدة تريليونات من الدولارات قادرة على استيعاب العديد من اللاعبين الكبار.

-

-

-

-

-

-

-

-