Stablecoins gehören zu den umwälzendsten Zahlungsformen seit der Kreditkarte und werden den Geldfluss neu gestalten. Mit niedrigen Gebühren für grenzüberschreitende Überweisungen, nahezu sofortigen Abwicklungen und dem Zugang zu weit verbreiteten globalen Währungen haben Stablecoins das Potenzial, das heutige Finanzsystem zu verändern. Für Institutionen, die Dollar-Einlagen halten, die digitale Vermögenswerte unterstützen, bietet das Stablecoin-Geschäft ebenfalls erhebliche Gewinnmöglichkeiten.

Derzeit beläuft sich das weltweite Angebot an Stablecoins auf über 150 Mrd. USD, wobei fünf Stablecoins – USDT, USDC, DAI, First Digital USD und PYUSD – jeweils einen Umlauf von mindestens 1 Mrd. USD aufweisen. Ich glaube, dass wir uns auf eine Zukunft zubewegen, in der jedes Finanzinstitut seinen eigenen Stablecoin herausgibt.

Wenn ich über dieses Wachstum nachdenke, komme ich zu dem Schluss, dass die Untersuchung der Entwicklung anderer Zahlungssysteme, insbesondere von Kreditkartennetzen, wertvolle Erkenntnisse liefern könnte.

Ähnlichkeiten zwischen Kreditkartennetzwerken und Stablecoins

Für Verbraucher und Händler sollten Stablecoins wie Dollar funktionieren. Allerdings behandelt jeder Stablecoin-Emittent den Dollar anders, da die Ausgabe- und Einlösungsprozesse, die Reserven, mit denen jeder Stablecoin unterlegt ist, das regulatorische Umfeld und die Häufigkeit von Finanzprüfungen variieren. Die Bewältigung dieser Komplexität stellt eine große Chance dar.

Wir haben ähnliche Situationen in der Kreditkartenbranche erlebt. Die Verbraucher nutzen Vermögenswerte, die dem Dollar nahezu gleichwertig, aber nicht vollständig austauschbar sind – es handelt sich um auf Dollar lautende Kredite, die an die individuelle Kreditwürdigkeit gebunden sind. Netzwerke wie Visa und Mastercard koordinieren den Zahlungsprozess, und die Akteure (oder potenziellen Akteure) in beiden Systemen sind recht ähnlich: Verbraucher, ihre Banken, die Banken der Händler und die Händler selbst.

Zur Veranschaulichung dieser Netzstruktur soll ein einfaches Beispiel dienen:

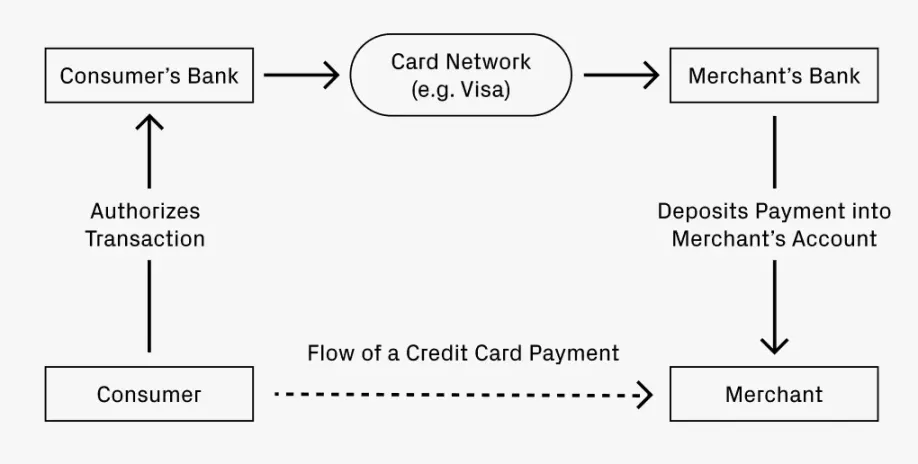

Stellen Sie sich vor, Sie essen in einem Restaurant und bezahlen mit einer Kreditkarte. Wie kommt Ihre Zahlung auf das Konto des Restaurants?

- Ihre Bank (der Kreditkartenaussteller) autorisiert die Transaktion und sendet das Geld an die Bank des Restaurants (die akquirierende Bank).

- Ein Clearing-Netz, wie Visa oder Mastercard, erleichtert den Geldtransfer und erhebt dafür eine geringe Gebühr.

- Die akquirierende Bank zahlt das Geld auf das Konto des Restaurants ein und zieht eine Bearbeitungsgebühr ab.

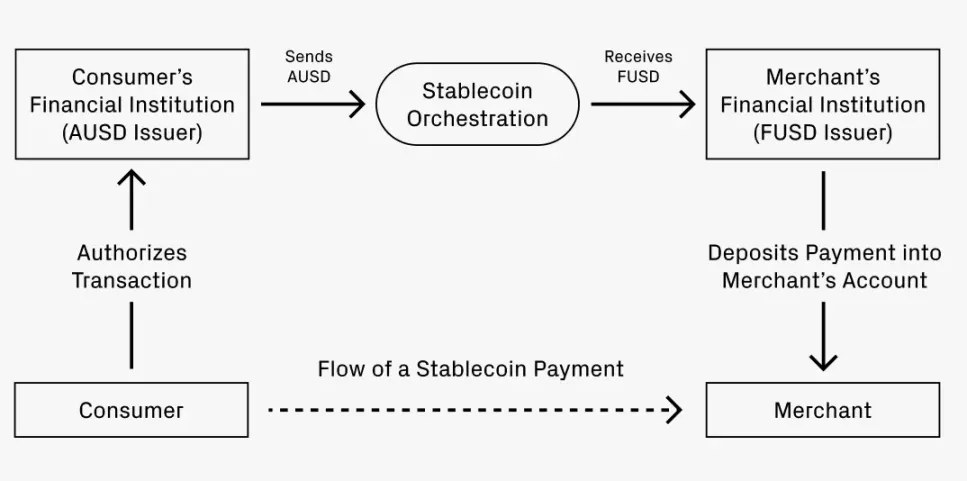

Nehmen wir nun an, Sie möchten mit einem Stablecoin. Ihre Bank A gibt Stablecoin in AUSD aus, während die Bank des Restaurants, Bank F, nur FUSD akzeptiert. Wie wird die Zahlung von AUSD in FUSD umgewandelt?

Das Verfahren entspricht weitgehend dem einer Kreditkartentransaktion:

- Bank A autorisiert die Transaktion für AUSD.

- Ein Koordinierungsdienst erleichtert die Umstellung von AUSD auf FUSD und erhebt dafür möglicherweise eine geringe Gebühr. Es gibt mehrere Möglichkeiten, wie diese Umstellung erfolgen kann:

- Weg 1: Nutzung dezentraler Börsen für Stablecoin-Swaps, wie z. B. Uniswap, mit Gebühren von nur 0,01 %.

- Weg 2: Umwandlung von AUSD in eine Dollareinlage, Einzahlung bei der Empfängerbank und Ausgabe von FUSD.

- Weg 3: Koordinierung eines Nettoausgleichs von Geldern über ein Netzwerk, was eine gewisse Größe erfordern kann, um effektiv ausgeführt zu werden.

- Die FUSD werden auf das Konto des Händlers eingezahlt, wahrscheinlich unter Abzug einer Servicegebühr.

Wann wird die Analogie deutlich?

Die Ähnlichkeiten zwischen Kreditkartennetzwerken und Stablecoin-Systemen deuten darauf hin, dass Stablecoins die Kreditkartennetzwerke erheblich aufwerten und in gewisser Weise sogar übertreffen könnten.

Betrachten wir zunächst einmal grenzüberschreitende Transaktionen. In dem oben beschriebenen Szenario bezahlt ein amerikanischer Verbraucher in einem italienischen Restaurant in Dollar, während der Händler den Euro erhalten möchte. Bestehende Kreditkarten können Gebühren von bis zu 3 % erheben. Im Gegensatz dazu könnte der Umtausch von Stablecoins auf einer DEX nur 0,05 % kosten (ein 60-facher Unterschied). Diese Gebührensenkung für einen breiteren grenzüberschreitenden Zahlungsverkehr macht die Produktivitätsgewinne für das globale BIP deutlich.

Zweitens ist die Geschwindigkeit der Zahlungsströme von Unternehmen zu Privatpersonen sehr hoch: Nach der Genehmigung können die Gelder sofort von einem Konto abgehen. Eine sofortige Abrechnung ist sowohl wertvoll als auch sehr erwünscht. Viele Unternehmen haben globale Belegschaften, was zu potenziell häufigeren und größeren grenzüberschreitenden Zahlungen führt als typische Verbrauchertransaktionen. Die fortschreitende Globalisierung der Arbeitswelt wird der Einführung von Stablecoin einen starken Impuls verleihen.

Zukünftige Möglichkeiten: Wo könnten sie sich ergeben?

Wenn die Analogie zwischen den Netzwerkstrukturen einen Wert hat, könnte sie Bereiche aufzeigen, in denen sich unternehmerische Chancen ergeben könnten. Etablierte Unternehmen im Kreditkarten-Ökosystem haben sich durch Zahlungskoordinierung, Emissionsinnovation und Unterstützung für verschiedene Formate weiterentwickelt. Eine ähnliche Entwicklung könnte bei Stablecoins stattfinden.

Die vorangegangenen Beispiele veranschaulichen in erster Linie die Rolle der Zahlungskoordinierung, da der Geldfluss ein riesiges Geschäft darstellt. Unternehmen wie Visa, Mastercard, American Express und Discover haben einen Wert im dreistelligen Milliardenbereich und übersteigen zusammengenommen 1 Billion Dollar. Ihre Fähigkeit, das Gleichgewicht auf dem Markt aufrechtzuerhalten, deutet auf einen gesunden Wettbewerb und einen ausreichend großen Markt hin, um bedeutende Unternehmen zu unterstützen. Es ist zu vermuten, dass es im Bereich der Stablecoin-Koordination zu einem ähnlichen Wettbewerb kommen wird, wenn er reift. Da Stablecoins erst seit etwa 1 bis 2 Jahren in der Infrastrukturentwicklung sind, bleibt genügend Zeit für neue Startups, diese Chancen zu nutzen.

Die Ausgabe von Stablecoins ist ebenfalls ein Bereich, der reif für Innovationen ist. Ähnlich wie beim Aufkommen von Geschäftskreditkarten könnten wir erleben, dass mehr Unternehmen ihre eigenen Stablecoins schaffen wollen. Die Beherrschung der Zahlungseinheit kann Unternehmen eine größere Kontrolle über die gesamten Buchhaltungsprozesse geben, von der Ausgabenverwaltung bis zur Handhabung ausländischer Steuern. Diese Bemühungen könnten direkte Geschäftszweige für Stablecoin-Koordinationsnetzwerke bilden oder völlig neue Startups wie Lithic inspirieren.

Auch die Ausgabe von Stablecoins könnte sich weiter spezialisieren. Bei vielen Kreditkarten können die Kunden im Voraus Gebühren für erweiterte Prämienstrukturen zahlen, wie z. B. bei Chase Sapphire Reserve oder AmEx Gold. Einige Unternehmen, vor allem Fluggesellschaften und Einzelhändler, bieten sogar eigene Kreditkarten an. Es würde nicht überraschen, wenn ähnliche Experimente mit Stablecoin-Belohnungsebenen auftauchen und neue Wege für Startups eröffnen würden.

All diese Trends fördern das gegenseitige Wachstum. Mit der Diversifizierung der Emissionsformate wird die Nachfrage nach Zahlungskoordinationsdiensten steigen. Mit der Reifung der Koordinierungsnetze werden die Hürden für den Markteintritt neuer Emittenten sinken. Daraus ergeben sich enorme Chancen, und ich freue mich darauf, dass mehr Start-ups in diesen Bereich einsteigen werden. Langfristig könnte es sich um einen Multi-Billionen-Dollar-Markt handeln, der mehrere große Akteure beherbergen kann.

-

-

-

-

-

-

-

-