Monedele stabile sunt printre cele mai transformative forme de plată de la cardurile de credit încoace, remodelând modul în care circulă banii. Cu comisioane reduse de transfer transfrontalier, decontări aproape instantanee și acces la monedele globale solicitate pe scară largă, monedele stabile au potențialul de a modifica sistemul financiar actual. Pentru instituțiile care dețin depozite în dolari care susțin activele digitale, afacerea stablecoin prezintă, de asemenea, oportunități de profit semnificative.

În prezent, oferta globală de monede stabile depășește 150 de miliarde de dolari, cu cinci monede stabile – USDT, USDC, DAI, First Digital USD și PYUSD – fiecare având o circulație de cel puțin 1 miliard de dolari. Cred că ne îndreptăm spre un viitor în care fiecare instituție financiară își va emite propria monedă stabilă.

Reflectând asupra acestei creșteri, am ajuns la concluzia că examinarea evoluției altor sisteme de plată, în special a rețelelor de carduri de credit, ar putea oferi informații valoroase.

Similitudini între rețelele de carduri de credit și monedele stabile

Pentru consumatori și comercianți, monedele stablecoin ar trebui să funcționeze ca dolarii. Cu toate acestea, fiecare emitent de stablecoin tratează dolarul în mod diferit din cauza variațiilor în procesele de emitere și răscumpărare, a rezervelor care susțin fiecare stablecoin, a mediului de reglementare și a frecvenței auditurilor financiare. Abordarea acestei complexități reprezintă o oportunitate substanțială.

Am văzut situații similare în industria cardurilor de credit. Consumatorii utilizează active care sunt aproape echivalente cu dolarii, dar nu sunt pe deplin interschimbabile – acestea sunt împrumuturi denominate în dolari, legate de scorurile de credit individuale. Rețele precum Visa și Mastercard coordonează procesul de plată, iar părțile interesate (sau potențialele părți interesate) în ambele sisteme sunt destul de similare: consumatorii, băncile acestora, băncile comercianților și comercianții înșiși.

Pentru a ilustra această structură de rețea, luați în considerare un exemplu simplu:

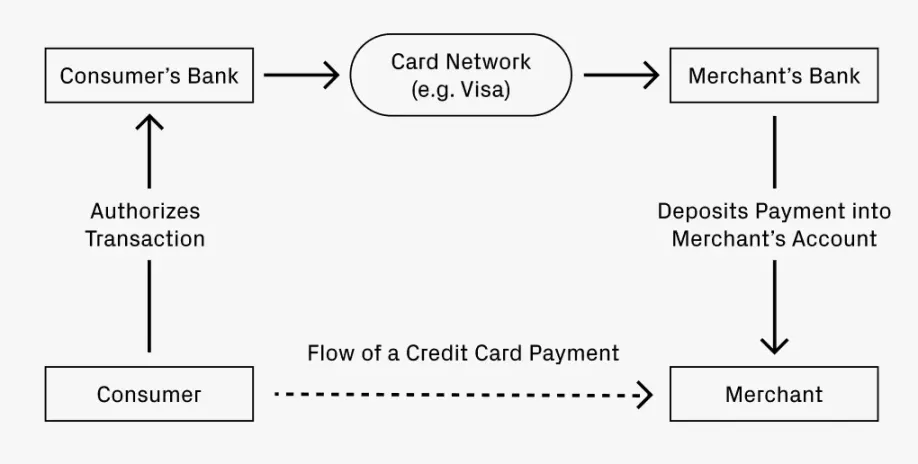

Imaginați-vă că luați masa la un restaurant și plătiți cu un card de credit. Cum ajunge plata dvs. în contul restaurantului?

- Banca dumneavoastră (emitentul cardului de credit) autorizează tranzacția și trimite fondurile la banca restaurantului (banca achizitoare).

- O rețea de compensare, cum ar fi Visa sau Mastercard, facilitează transferul de fonduri, percepând o mică taxă.

- Banca achizitoare depune fondurile în contul restaurantului, deducând un comision de serviciu.

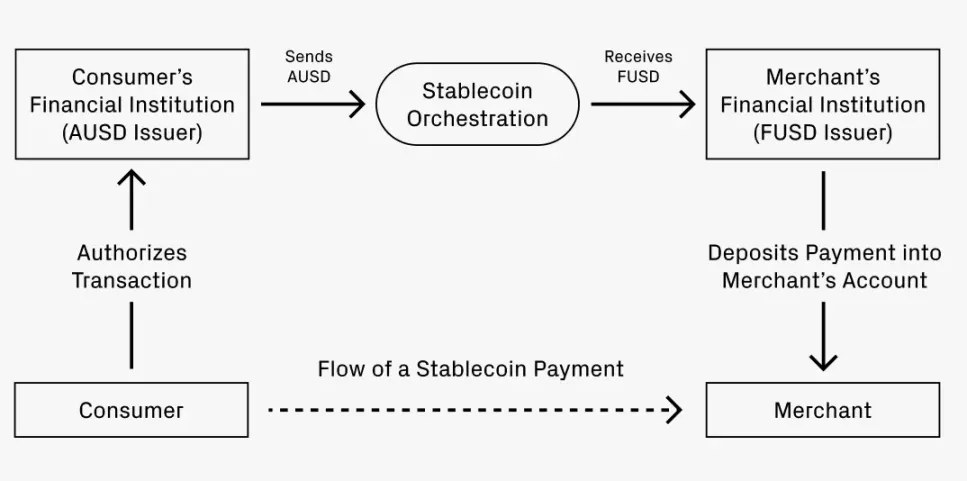

Acum, să presupunem că doriți să plătiți cu o stablecoin. Banca dvs. A emite stablecoin AUSD, în timp ce banca restaurantului, Banca F, acceptă numai FUSD. Cum se convertește plata din AUSD în FUSD?

Procesul reflectă îndeaproape tranzacția cu cardul de credit:

- Banca A autorizează tranzacția pentru AUSD.

- Un serviciu de coordonare facilitează conversia de la AUSD la FUSD, percepând eventual o mică taxă. Există mai multe modalități prin care poate avea loc această conversie:

- Calea 1: Utilizarea de schimburi descentralizate pentru swap-uri stablecoin, cum ar fi Uniswap, cu comisioane la fel de mici ca 0,01%.

- Calea 2: Conversia AUSD într-un depozit în dolari, depunerea acestuia la banca achizitoare și emiterea FUSD.

- Calea 3: Coordonarea unei decontări nete a fondurilor prin intermediul unei rețele, care poate necesita o anumită amploare pentru a fi executată eficient.

- FUSD este depus în contul comerciantului, probabil cu o taxă de serviciu dedusă.

Când devine analogia distinctă?

Asemănările dintre rețelele de carduri de credit și cadrele stablecoin sugerează momentul în care stablecoin ar putea îmbunătăți semnificativ și, într-un fel, depăși rețelele de carduri de credit.

În primul rând, luați în considerare tranzacțiile transfrontaliere. Dacă scenariul anterior implică un consumator american care plătește la un restaurant italian, consumatorul dorește să plătească în dolari, în timp ce comerciantul dorește să primească euro. Cardurile de credit existente pot percepe comisioane de până la 3%. În schimb, schimbul de monede stabile pe un DEX ar putea costa doar 0,05% (o diferență de 60 de ori). Această reducere a comisioanelor aplicată plăților transfrontaliere mai largi face ca câștigurile de productivitate pentru PIB-ul global să fie clare.

În al doilea rând, viteza fluxurilor de plăți de la întreprinderi la persoane fizice este rapidă: odată autorizate, fondurile pot ieși dintr-un cont imediat. Decontarea instantanee este atât valoroasă, cât și foarte așteptată. Multe întreprinderi au o forță de muncă globală, ceea ce duce la plăți transfrontaliere potențial mai frecvente și mai mari decât tranzacțiile obișnuite ale consumatorilor. Pe măsură ce forța de muncă continuă să se globalizeze, acest lucru va oferi un impuls puternic pentru adoptarea stablecoin.

Oportunități viitoare: Unde ar putea apărea acestea?

Dacă analogia dintre structurile de rețea are vreo valoare, aceasta ar putea dezvălui domeniile în care pot apărea oportunități antreprenoriale. Întreprinderile consacrate din ecosistemul cardurilor de credit au evoluat prin coordonarea plăților, inovarea în materie de emitere și sprijinirea diferitelor formate. O evoluție similară ar putea avea loc în cazul stablecoins.

Exemplele anterioare ilustrează în primul rând rolul coordonării plăților, deoarece fluxul de fonduri reprezintă o afacere masivă. Companii precum Visa, Mastercard, American Express și Discover se mândresc cu evaluări de sute de miliarde de dolari, depășind împreună 1 000 de miliarde de dolari. Capacitatea lor de a menține echilibrul pe piață indică o concurență sănătoasă și o piață suficient de mare pentru a susține întreprinderi semnificative. Este rezonabil să se speculeze că spațiul de coordonare stablecoin va avea o concurență similară pe măsură ce se maturizează. Având în vedere că dezvoltarea infrastructurii pentru monedele stabile a început abia acum 1-2 ani, există suficient timp pentru ca noile startup-uri să profite de aceste oportunități.

Emiterea de monede stabile este, de asemenea, un domeniu propice pentru inovare. La fel ca în cazul creșterii cardurilor de credit pentru întreprinderi, este posibil ca tot mai multe întreprinderi să dorească să își creeze propriile monede stabile. Stăpânirea unității de plată poate oferi companiilor un control mai mare asupra proceselor contabile de la un capăt la altul, de la gestionarea cheltuielilor la administrarea impozitelor străine. Aceste eforturi ar putea forma linii de afaceri directe pentru rețelele de coordonare stablecoin sau ar putea inspira start-up-uri complet noi, precum Lithic.

Emisiunea de monede stabile ar putea deveni, de asemenea, mai specializată. În cazul cardurilor de credit, multe permit clienților să plătească comisioane în avans pentru structuri de recompensare îmbunătățite, cum ar fi Chase Sapphire Reserve sau AmEx Gold. Unele companii, de obicei companiile aeriene și comercianții cu amănuntul, oferă chiar carduri de credit proprii. Nu ar fi surprinzător să vedem că apar experimente similare cu niveluri de recompensă stablecoin, deschizând noi căi pentru startup-uri.

Toate aceste tendințe determină o creștere reciprocă. Pe măsură ce formatele de emitere se diversifică, cererea de servicii de coordonare a plăților va crește. Pe măsură ce rețelele de coordonare se maturizează, acestea vor reduce barierele pentru intrarea pe piață a noilor emitenți. Acestea prezintă oportunități enorme și aștept cu nerăbdare să văd mai multe startup-uri intrând în acest spațiu. Pe termen lung, aceasta ar putea deveni o piață de miliarde de dolari, capabilă să găzduiască mai mulți actori mari.

-

-

-

-

-

-

-

-