Las stablecoins son una de las formas de pago más transformadoras desde las tarjetas de crédito y están cambiando la forma en que fluye el dinero. Con bajas comisiones por transferencias transfronterizas, liquidaciones casi instantáneas y acceso a divisas de gran demanda en todo el mundo, las stablecoins tienen el potencial de transformar el sistema financiero actual. Para las instituciones que mantienen depósitos en dólares que respaldan activos digitales, el negocio de las stablecoins también presenta importantes oportunidades de beneficio.

Actualmente, la oferta mundial de stablecoins supera los 150.000 millones de dólares, con cinco stablecoins -USDT, USDC, DAI, First Digital USD y PYUSD – cada una con una circulación de al menos 1.000 millones de dólares. Creo que nos dirigimos hacia un futuro en el que cada institución financiera emita su propia stablecoin.

Reflexionando sobre este crecimiento, llego a la conclusión de que examinar la evolución de otros sistemas de pago, en particular las redes de tarjetas de crédito, podría aportar valiosas ideas.

Similitudes entre las redes de tarjetas de crédito y las Stablecoins

Para consumidores y comerciantes, las stablecoins deberían funcionar como dólares. Sin embargo, cada emisor de stablecoin trata el dólar de forma diferente debido a las variaciones en los procesos de emisión y canje, las reservas que respaldan cada stablecoin, los entornos normativos y la frecuencia de las auditorías financieras. Abordar esta complejidad representa una gran oportunidad.

Hemos visto situaciones similares en el sector de las tarjetas de crédito. Los consumidores utilizan activos que son casi equivalentes a dólares, pero no totalmente intercambiables: son préstamos denominados en dólares y vinculados a puntuaciones de crédito individuales. Redes como Visa y Mastercard coordinan el proceso de pago, y los interesados (o posibles interesados) en ambos sistemas son bastante similares: los consumidores, sus bancos, los bancos de los comerciantes y los propios comerciantes.

Para ilustrar esta estructura de red, veamos un ejemplo sencillo:

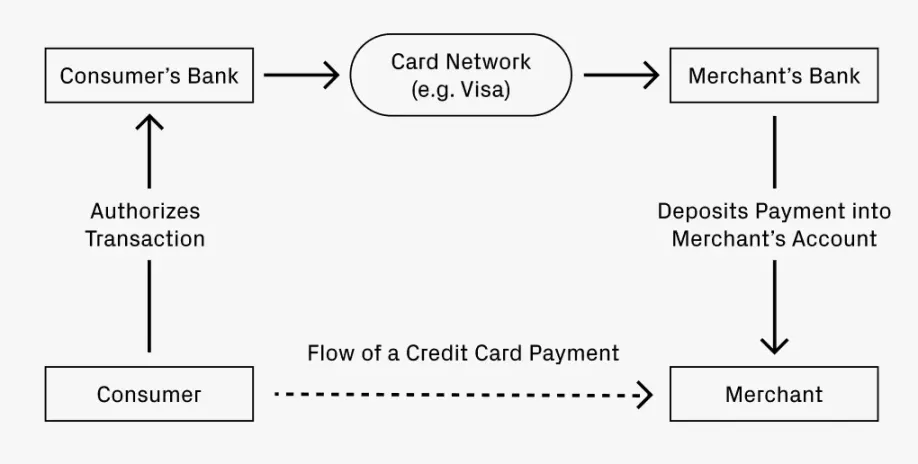

Imagine que va a cenar a un restaurante y paga con tarjeta de crédito. Cómo llega tu pago a la cuenta del restaurante?

- Su banco (el emisor de la tarjeta de crédito) autoriza la transacción y envía los fondos al banco del restaurante (el banco adquirente).

- Una red de compensación, como Visa o Mastercard, facilita la transferencia de fondos, cobrando una pequeña comisión.

- El banco adquirente ingresa los fondos en la cuenta del restaurante, deduciendo una comisión de servicio.

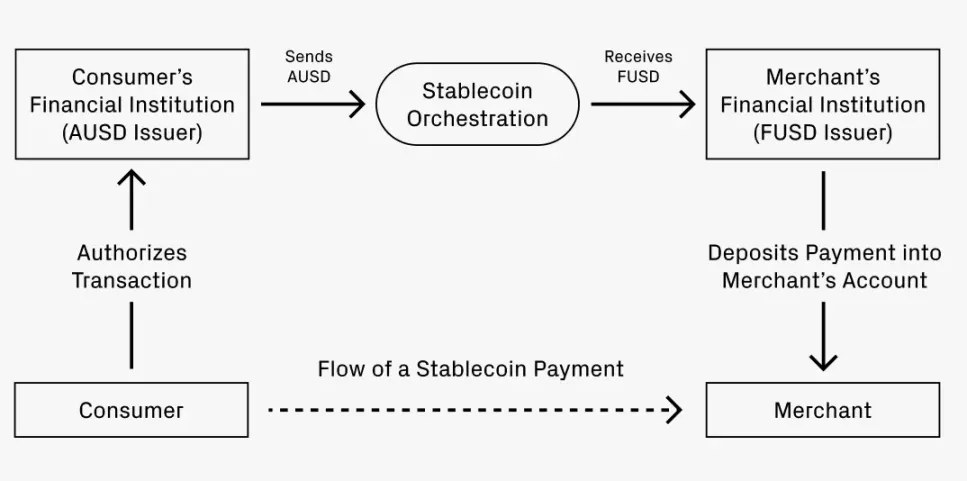

Ahora, supongamos que quiere pagar con una stablecoin. Su Banco A emite stablecoin AUSD, mientras que el banco del restaurante, el Banco F, sólo acepta FUSD. ¿Cómo se convierte el pago de AUSD a FUSD?

El proceso es muy similar al de las transacciones con tarjeta de crédito:

- El Banco A autoriza la transacción para AUSD.

- Un servicio de coordinación facilita la conversión de AUSD a FUSD, cobrando potencialmente una pequeña comisión. Hay varias formas de realizar esta conversión:

- Ruta 1: Utilizar bolsas descentralizadas para intercambiar stablecoins, como Uniswap, con comisiones de tan sólo el 0,01%.

- Ruta 2: Convertir AUSD en un depósito en dólares, depositarlo en el banco adquirente y emitir FUSD.

- Ruta 3: Coordinar una liquidación neta de fondos a través de una red, lo que puede requerir una cierta escala para ejecutarse eficazmente.

- El FUSD se ingresa en la cuenta del comerciante, probablemente con una comisión de servicio deducida.

¿Cuándo se distingue la analogía?

Las similitudes entre las redes de tarjetas de crédito y los marcos de las stablecoins sugieren que las stablecoins podrían mejorar significativamente y, en cierto modo, superar a las redes de tarjetas de crédito.

En primer lugar, consideremos las transacciones transfronterizas. Si el escenario anterior implica a un consumidor estadounidense que paga en un restaurante italiano, el consumidor quiere pagar en dólares mientras que el comerciante desea recibir euros. Las tarjetas de crédito existentes pueden cobrar comisiones de hasta el 3%. En cambio, el intercambio de stablecoins en una DEX podría costar tan sólo un 0,05% (una diferencia de 60 veces). Esta reducción de las comisiones aplicada a pagos transfronterizos más amplios deja claras las ganancias de productividad para el PIB mundial.

En segundo lugar, la velocidad de los flujos de pago de las empresas a los particulares es rápida: una vez autorizados, los fondos pueden salir de una cuenta inmediatamente. La liquidación instantánea es valiosa y muy esperada. Muchas empresas tienen plantillas globales, lo que conlleva pagos transfronterizos potencialmente más frecuentes y de mayor cuantía que las transacciones típicas de los consumidores. La globalización de la mano de obra dará un fuerte impulso a la adopción de stablecoin.

Oportunidades de futuro: ¿Dónde pueden surgir?

Si la analogía entre las estructuras de red tiene algún valor, podría revelar áreas en las que pueden surgir oportunidades empresariales. Las empresas establecidas en el ecosistema de las tarjetas de crédito han evolucionado a través de la coordinación de pagos, la innovación en la emisión y el apoyo a diversos formatos. Una evolución similar puede producirse con las stablecoins.

Los ejemplos anteriores ilustran principalmente el papel de la coordinación de pagos, ya que el flujo de fondos representa un negocio masivo. Empresas como Visa, Mastercard, American Express y Discover ostentan valoraciones de cientos de miles de millones, que en conjunto superan el billón de dólares. Su capacidad para mantener el equilibrio en el mercado indica una competencia sana y un mercado lo suficientemente grande como para sostener empresas importantes. Es razonable especular que el espacio de coordinación de las stablecoins verá una competencia similar a medida que madure. Dado que las stablecoins sólo llevan 1 o 2 años desarrollando su infraestructura, queda mucho tiempo para que las nuevas empresas aprovechen estas oportunidades.

La emisión de stablecoins también es un ámbito propicio para la innovación. De forma similar al auge de las tarjetas de crédito empresariales, es posible que cada vez más empresas quieran crear sus propias stablecoins. Dominar la unidad de pago puede dar a las empresas un mayor control sobre los procesos contables de principio a fin, desde la gestión de gastos hasta la gestión de impuestos extranjeros. Estos esfuerzos podrían constituir líneas de negocio directas para las redes de coordinación de stablecoins o inspirar nuevas empresas, como Lithic.

La emisión de stablecoins también podría especializarse. En tarjetas de crédito, muchas permiten a los clientes pagar comisiones por adelantado para obtener estructuras de recompensa mejoradas, como Chase Sapphire Reserve o AmEx Gold. Algunas empresas, normalmente aerolíneas y minoristas, ofrecen incluso tarjetas de crédito propias. No sería de extrañar que surgieran experimentos similares con los niveles de recompensa de las stablecoins, abriendo nuevas vías para las startups.

Todas estas tendencias impulsan el crecimiento mutuo. A medida que se diversifiquen los formatos de emisión, aumentará la demanda de servicios de coordinación de pagos. A medida que las redes de coordinación maduren, reducirán las barreras para que nuevos emisores entren en el mercado. Esto presenta enormes oportunidades, y espero ver más empresas emergentes entrando en este espacio. A largo plazo, podría convertirse en un mercado multimillonario capaz de dar cabida a múltiples grandes operadores.

-

-

-

-

-

-

-

-