Stablecoinit ovat luottokorttien jälkeen yksi mullistavimmista maksutavoista, ja ne muuttavat rahan liikkumista. Stablecoineilla on matalat rajatylittävät siirtomaksut, lähes välittömät maksut ja pääsy laajalti kysyttyihin globaaleihin valuuttoihin, joten niillä on potentiaalia kehittää nykyistä rahoitusjärjestelmää. Digitaalisia varoja tukevia dollaritalletuksia hallussaan pitäville laitoksille stablecoin-liiketoiminta tarjoaa myös merkittäviä voittomahdollisuuksia.

Tällä hetkellä vakaiden kolikoiden maailmanlaajuinen tarjonta on yli 150 miljardia dollaria, ja viisi vakaata kolikkoa – USDT, USDC, DAI, First Digital USD ja PYUSD – ovat kukin liikkeellä vähintään miljardi dollaria. Uskon, että olemme menossa kohti tulevaisuutta, jossa jokainen rahoituslaitos laskee liikkeeseen oman stablecoinin.

Tätä kasvua pohdittuani päättelen, että muiden maksujärjestelmien, erityisesti luottokorttiverkkojen, kehityksen tarkastelu voisi tarjota arvokasta tietoa.

Luottokorttiverkkojen ja Stablecoinsin yhtäläisyydet

Kuluttajien ja kauppiaiden kannalta stablecoinien pitäisi toimia kuten dollarien. Kukin stablecoinin liikkeeseenlaskija kohtelee dollaria kuitenkin eri tavalla, koska liikkeeseenlasku- ja lunastusprosessit, kunkin stablecoinin taustalla olevat varannot, sääntely-ympäristöt ja tilintarkastusten tiheys vaihtelevat. Tämän monimutkaisuuden ratkaiseminen on merkittävä mahdollisuus.

Olemme nähneet samanlaisia tilanteita luottokorttialalla. Kuluttajat käyttävät varoja, jotka vastaavat lähes dollareita, mutta eivät ole täysin vaihdettavissa keskenään – nämä ovat dollarimääräisiä lainoja, jotka on sidottu yksilöllisiin luottopisteisiin. Visan ja Mastercardin kaltaiset verkostot koordinoivat maksuprosessia, ja molempien järjestelmien sidosryhmät (tai mahdolliset sidosryhmät) ovat melko samanlaisia: kuluttajat, heidän pankkinsa, kauppiaiden pankit ja kauppiaat itse.

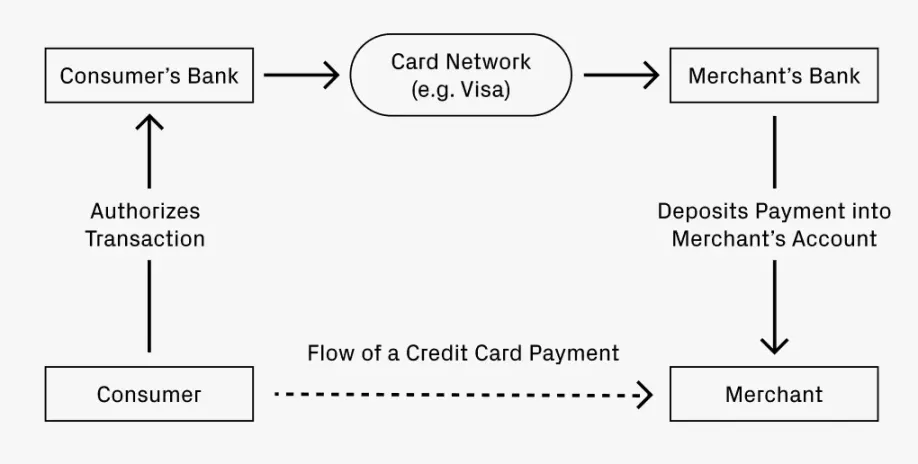

Verkon rakenteen havainnollistamiseksi tarkastellaan yksinkertaista esimerkkiä:

Kuvittele, että syöt ravintolassa ja maksat luottokortilla. Miten maksusi päätyy ravintolan tilille?

- Pankkisi (luottokortin myöntäjä) hyväksyy maksutapahtuman ja lähettää varat ravintolan pankkiin (kortin vastaanottava pankki).

- Selvitysverkosto, kuten Visa tai Mastercard, helpottaa varainsiirtoa perimällä pienen maksun.

- Vastaanottava pankki tallettaa varat ravintolan tilille ja vähentää palvelumaksun.

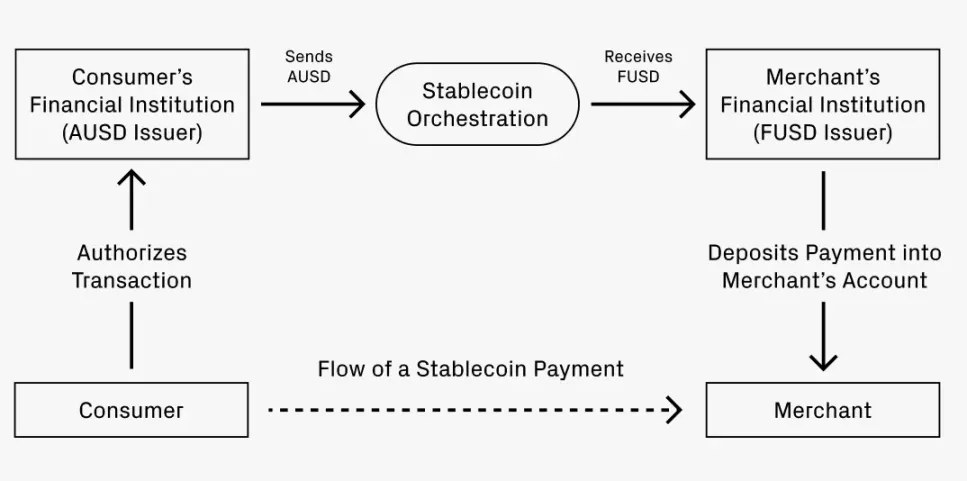

Prosessi vastaa läheisesti luottokorttitapahtumaa:

- Pankki A hyväksyy tapahtuman AUSD:lle.

- Koordinointipalvelu helpottaa siirtymistä AUSD:stä FUSD:ksi ja perii mahdollisesti pienen maksun. Tämä muuntaminen voi tapahtua monella eri tavalla:

- Polku 1: Käyttämällä hajautettuja pörssejä stablecoin-swapeihin, kuten Uniswap, joiden maksut ovat vain 0,01 %.

- Polku 2: AUSD:n muuntaminen dollaritalletukseksi, tallettaminen vastaanottavaan pankkiin ja FUSD:n liikkeeseenlasku.

- Polku 3: Varojen nettoselvityksen koordinointi verkon kautta, mikä voi vaatia tiettyä mittakaavaa, jotta se voidaan toteuttaa tehokkaasti.

- FUSD talletetaan kauppiaan tilille, josta todennäköisesti vähennetään palvelumaksu.

Milloin analogiasta tulee erilainen?

Luottokorttiverkkojen ja stablecoin-järjestelmien samankaltaisuudet viittaavat siihen, että stablecoinit saattavat päivittää luottokorttiverkkoja merkittävästi ja jollakin tavalla jopa ylittää ne.

Tarkastellaan ensinnäkin rajatylittäviä liiketoimia. Jos aiemmassa skenaariossa yhdysvaltalainen kuluttaja maksaa italialaisessa ravintolassa, kuluttaja haluaa maksaa dollareilla, kun taas kauppias haluaa vastaanottaa euroja. Nykyiset luottokortit voivat periä jopa 3 prosentin maksun. Sitä vastoin stablecoinien vaihtaminen DEX:ssä voi maksaa vain 0,05 prosenttia (60-kertainen ero). Tämä maksujen alentaminen laajemmissa rajatylittävissä maksuissa tekee tuottavuushyödyt globaalin BKT:n kannalta selviksi.

Toiseksi, maksuvirrat yrityksiltä yksityishenkilöille ovat nopeita: kun maksu on hyväksytty, varat voidaan siirtää tililtä välittömästi. Välitön maksaminen on sekä arvokasta että odotettua. Monilla yrityksillä on maailmanlaajuisia työntekijöitä, minkä vuoksi rajatylittäviä maksuja voidaan suorittaa useammin ja suuremmissa määrin kuin tyypillisiä kuluttajatapahtumia. Työvoiman globalisoituminen jatkuu, mikä antaa vahvan sysäyksen stablecoinin käyttöönotolle.

Tulevaisuuden mahdollisuudet: Missä ne voivat syntyä?

Jos verkostorakenteiden välisellä analogialla on jotain arvoa, se voi paljastaa alueita, joilla voi syntyä yrittäjyysmahdollisuuksia. Luottokorttiekosysteemin vakiintuneet yritykset ovat kehittyneet maksujen koordinoinnin, liikkeeseenlaskuinnovaatioiden ja eri formaattien tukemisen kautta. Samanlaista kehitystä voi tapahtua myös vakaiden kolikoiden kohdalla.

Edelliset esimerkit havainnollistavat ensisijaisesti maksujen koordinoinnin roolia, sillä rahavirrat ovat valtava liiketoiminta. Visan, Mastercardin, American Expressin ja Discoverin kaltaisten yhtiöiden arvot ovat satoja miljardeja, ja niiden yhteenlaskettu arvo on yli 1 biljoona dollaria. Niiden kyky säilyttää tasapaino markkinoilla osoittaa tervettä kilpailua ja riittävän suuria markkinoita, jotka tukevat merkittäviä yrityksiä. On perusteltua olettaa, että vakaiden kolikoiden koordinointialueella käydään samanlaista kilpailua sen kypsyessä. Koska stablecoinit ovat vasta noin 1-2 vuotta infrastruktuurin kehityksen alkuvaiheessa, uusilla startup-yrityksillä on vielä runsaasti aikaa tarttua näihin mahdollisuuksiin.

Vakaiden kolikoiden liikkeeseenlasku on myös innovaatiokypsä alue. Yritysluottokorttien nousun tapaan yhä useammat yritykset saattavat haluta luoda omia stablecoinejaan. Maksuyksikön hallitseminen voi antaa yrityksille paremman hallinnan kirjanpitoprosesseista aina kulujen hallinnasta ulkomaisten verojen käsittelyyn. Nämä pyrkimykset saattavat muodostaa suoria liiketoimintalinjoja stablecoin-koordinointiverkostoille tai inspiroida täysin uusia startup-yrityksiä, kuten Lithic.

Vakaiden kolikoiden liikkeeseenlasku voisi myös erikoistua. Luottokorteista monet antavat asiakkaille mahdollisuuden maksaa ennakkomaksuja parannetuista palkkiorakenteista, kuten Chase Sapphire Reserve tai AmEx Gold. Jotkut yritykset, tyypillisesti lentoyhtiöt ja vähittäiskauppiaat, tarjoavat jopa omia luottokortteja. Ei olisi yllättävää, jos samanlaisia kokeiluja stablecoin-palkkiotasojen kanssa syntyisi, mikä avaisi uusia väyliä startup-yrityksille.

Kaikki nämä suuntaukset edistävät keskinäistä kasvua. Kun liikkeeseenlaskumuodot monipuolistuvat, maksujen koordinointipalvelujen kysyntä kasvaa. Kun koordinointiverkostot kehittyvät, ne madaltavat uusien liikkeeseenlaskijoiden markkinoille tulon esteitä. Nämä tarjoavat valtavia mahdollisuuksia, ja odotan innolla, että yhä useammat startup-yritykset tulevat tälle alueelle. Pitkällä aikavälillä kyse voi olla useiden miljardien dollarien markkinoista, joilla voi toimia useita suuria toimijoita.

-

-

-

-

-

-

-

-