Les stablecoins font partie des formes de paiement les plus transformatrices depuis les cartes de crédit, redéfinissant la manière dont l’argent circule. Avec des frais de transfert transfrontaliers peu élevés, des règlements quasi instantanés et l’accès à des devises mondiales largement demandées, les stablecoins ont le potentiel de modifier le système financier actuel. Pour les institutions qui détiennent des dépôts en dollars et qui soutiennent les actifs numériques, l’activité des stablecoins présente également des opportunités de profit significatives.

Actuellement, l’offre mondiale de stablecoins dépasse 150 milliards de dollars, avec cinq stablecoins – USDT, USDC, DAI, First Digital USD et PYUSD – qui ont chacun une circulation d’au moins 1 milliard de dollars. Je pense que nous nous dirigeons vers un avenir où chaque institution financière émettra sa propre stablecoin.

En réfléchissant à cette croissance, j’en conclus que l’examen de l’évolution d’autres systèmes de paiement, en particulier les réseaux de cartes de crédit, pourrait fournir des informations précieuses.

Similitudes entre les réseaux de cartes de crédit et les Stablecoins

Pour les consommateurs et les commerçants, les stablecoins devraient fonctionner comme des dollars. Cependant, chaque émetteur de stablecoins traite le dollar différemment en raison des variations dans les processus d’émission et de remboursement, des réserves qui soutiennent chaque stablecoin, des environnements réglementaires et de la fréquence des audits financiers. La résolution de cette complexité représente une opportunité considérable.

Des situations similaires ont été observées dans le secteur des cartes de crédit. Les consommateurs utilisent des actifs qui sont presque équivalents aux dollars, mais qui ne sont pas totalement interchangeables – il s’agit de prêts libellés en dollars liés à des scores de crédit individuels. Des réseaux comme Visa et Mastercard coordonnent le processus de paiement, et les parties prenantes (ou les parties prenantes potentielles) dans les deux systèmes sont assez similaires : les consommateurs, leurs banques, les banques des commerçants et les commerçants eux-mêmes.

Pour illustrer cette structure de réseau, prenons un exemple simple :

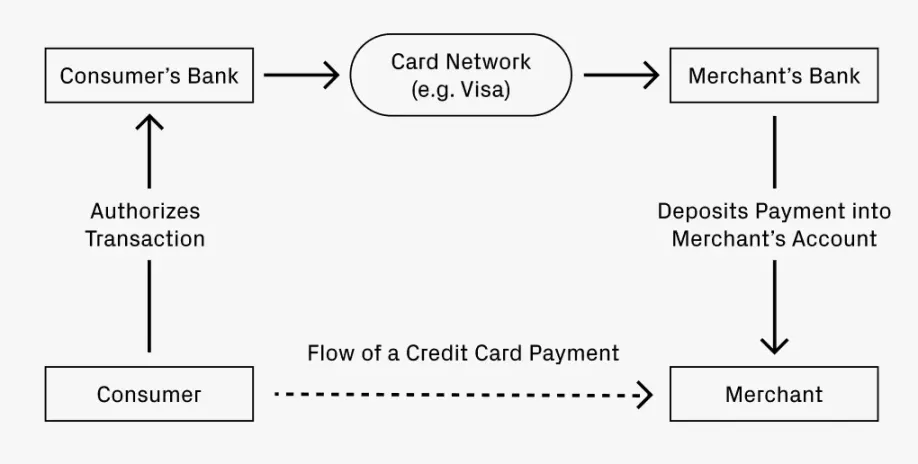

Imaginez que vous alliez au restaurant et que vous payiez avec une carte de crédit. Comment votre paiement parvient-il sur le compte du restaurant ?

- Votre banque (l’émetteur de la carte de crédit) autorise la transaction et envoie les fonds à la banque du restaurant (la banque acquéreuse).

- Un réseau de compensation, tel que Visa ou Mastercard, facilite le transfert de fonds en facturant une petite commission.

- La banque acquéreuse dépose les fonds sur le compte du restaurant, en déduisant une commission de service.

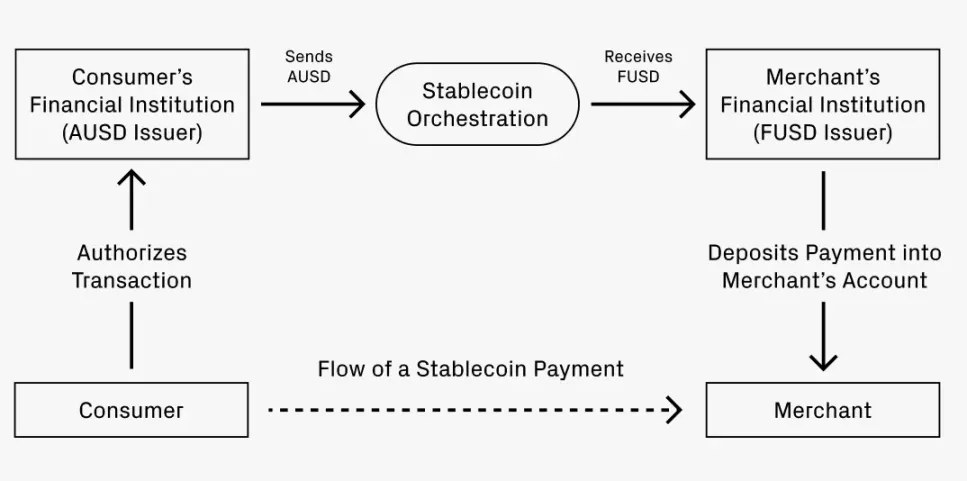

Supposons maintenant que vous souhaitiez payer avec un stablecoin. Votre banque A émet des stablecoins AUSD, tandis que la banque du restaurant, la banque F, n’accepte que des FUSD. Comment le paiement est-il converti de AUSD en FUSD ?

Le processus est très similaire à celui d’une transaction par carte de crédit :

- La banque A autorise la transaction pour AUSD.

- Un service de coordination facilite la conversion de l’AUSD en FUSD, moyennant éventuellement une petite redevance. Cette conversion peut se faire de plusieurs manières :

- Voie 1 : Utilisation d’échanges décentralisés pour les swaps de stablecoins, comme Uniswap, avec des frais aussi bas que 0,01 %.

- Voie 2 : Conversion de l’AUSD en un dépôt en dollars, dépôt auprès de la banque acquéreuse et émission de FUSD.

- Voie 3 : Coordination d’un règlement net de fonds par l’intermédiaire d’un réseau, qui peut nécessiter une certaine échelle pour être exécuté efficacement.

- Les FUSD sont déposés sur le compte du commerçant, probablement avec des frais de service déduits.

Quand l’analogie devient-elle distincte ?

Les similitudes entre les réseaux de cartes de crédit et les structures de stablecoins laissent entrevoir le moment où les stablecoins pourraient considérablement améliorer et, à certains égards, surpasser les réseaux de cartes de crédit.

Considérons tout d’abord les transactions transfrontalières. Si le scénario précédent implique un consommateur américain payant dans un restaurant italien, le consommateur veut payer en dollars tandis que le commerçant souhaite recevoir des euros. Les cartes de crédit existantes peuvent facturer des frais allant jusqu’à 3 %. En revanche, l’échange de stablecoins sur un DEX pourrait ne coûter que 0,05 % (soit une différence de 60 fois). Cette réduction des frais appliquée à des paiements transfrontaliers plus larges rend évidents les gains de productivité pour le PIB mondial.

Deuxièmement, les flux de paiement des entreprises vers les particuliers sont rapides : une fois autorisés, les fonds peuvent sortir immédiatement d’un compte. Le règlement instantané est à la fois précieux et très attendu. De nombreuses entreprises ont une main-d’œuvre internationale, ce qui entraîne des paiements transfrontaliers potentiellement plus fréquents et plus importants que les transactions habituelles des consommateurs. La mondialisation croissante de la main-d’œuvre donnera une forte impulsion à l’adoption des stablecoins.

Opportunités futures : Où peuvent-elles se présenter ?

Si l’analogie entre les structures de réseau a une quelconque valeur, elle pourrait révéler des domaines où des opportunités entrepreneuriales peuvent émerger. Les entreprises établies dans l’écosystème des cartes de crédit ont évolué grâce à la coordination des paiements, à l’innovation en matière d’émission et à la prise en charge de différents formats. Une évolution similaire pourrait se produire avec les stablecoins.

Les exemples précédents illustrent principalement le rôle de la coordination des paiements, car les flux de fonds représentent une activité massive. Des sociétés telles que Visa, Mastercard, American Express et Discover peuvent se targuer d’une valorisation de plusieurs centaines de milliards, dépassant collectivement 1 000 milliards de dollars. Leur capacité à maintenir l’équilibre du marché est le signe d’une concurrence saine et d’un marché suffisamment vaste pour soutenir des entreprises importantes. On peut raisonnablement penser que l’espace de coordination des stablecoins connaîtra une concurrence similaire à mesure qu’il arrivera à maturité. Le développement de l’infrastructure des stablecoins n’ayant commencé qu’il y a un ou deux ans, les nouvelles entreprises ont largement le temps de saisir ces opportunités.

L’émission de stablecoins est également un domaine propice à l’innovation. À l’instar de l’essor des cartes de crédit professionnelles, il est possible que de plus en plus d’entreprises souhaitent créer leurs propres stablecoins. La maîtrise de l’unité de paiement peut permettre aux entreprises de mieux contrôler les processus comptables de bout en bout, de la gestion des dépenses au traitement des impôts étrangers. Ces efforts pourraient constituer des secteurs d’activité directs pour les réseaux de coordination des stablecoins ou inspirer des startups entièrement nouvelles, comme Lithic.

L’émission de stablecoins pourrait également devenir plus spécialisée. En ce qui concerne les cartes de crédit, nombre d’entre elles permettent aux clients de payer des frais initiaux pour obtenir des structures de récompense améliorées, telles que Chase Sapphire Reserve ou AmEx Gold. Certaines entreprises, généralement des compagnies aériennes et des détaillants, proposent même des cartes de crédit exclusives. Il ne serait pas surprenant de voir émerger des expériences similaires avec des paliers de récompenses en stablecoins, ouvrant ainsi de nouvelles voies aux startups.

Toutes ces tendances favorisent la croissance mutuelle. À mesure que les formats d’émission se diversifient, la demande de services de coordination des paiements augmente. À mesure que les réseaux de coordination arriveront à maturité, ils réduiront les obstacles à l’entrée de nouveaux émetteurs sur le marché. Il s’agit là d’opportunités considérables, et j’ai hâte de voir de nouvelles entreprises se lancer dans ce domaine. À long terme, il pourrait s’agir d’un marché de plusieurs billions de dollars capable d’accueillir plusieurs grands acteurs.

-

-

-

-

-

-

-

-