Stablecoiny są jednymi z najbardziej transformacyjnych form płatności od czasu kart kredytowych, zmieniając sposób przepływu pieniędzy. Dzięki niskim opłatom za przelewy transgraniczne, niemal natychmiastowym rozliczeniom i dostępowi do powszechnie poszukiwanych walut globalnych, stablecoiny mają potencjał do iteracji dzisiejszego systemu finansowego. Dla instytucji posiadających depozyty dolarowe, które wspierają aktywa cyfrowe, biznes stablecoinów również stwarza znaczące możliwości zysku.

Obecnie globalna podaż stablecoinów przekracza 150 miliardów dolarów, a pięć stablecoinów – USDT, USDC, DAI, First Digital USD i PYUSD – może pochwalić się obiegiem co najmniej 1 miliarda dolarów. Wierzę, że zmierzamy w kierunku przyszłości, w której każda instytucja finansowa wyemituje własnego stablecoina.

Zastanawiając się nad tym wzrostem, dochodzę do wniosku, że badanie ewolucji innych systemów płatności, w szczególności sieci kart kredytowych, może dostarczyć cennych spostrzeżeń.

Podobieństwa między sieciami kart kredytowych a stablecoinami

Dla konsumentów i sprzedawców stablecoiny powinny funkcjonować jak dolary. Jednak każdy emitent stablecoinów traktuje dolara inaczej ze względu na różnice w procesach emisji i wykupu, rezerwach wspierających każdy stablecoin, środowiskach regulacyjnych i częstotliwości audytów finansowych. Rozwiązanie tego problemu stanowi istotną szansę.

Widzieliśmy podobne sytuacje w branży kart kredytowych. Konsumenci korzystają z aktywów, które są prawie równoważne z dolarami, ale nie są w pełni wymienialne – są to pożyczki denominowane w dolarach powiązane z indywidualnymi wynikami kredytowymi. Sieci takie jak Visa i Mastercard koordynują proces płatności, a interesariusze (lub potencjalni interesariusze) w obu systemach są dość podobni: konsumenci, ich banki, banki sprzedawców i sami sprzedawcy.

Aby zilustrować tę strukturę sieci, rozważmy prosty przykład:

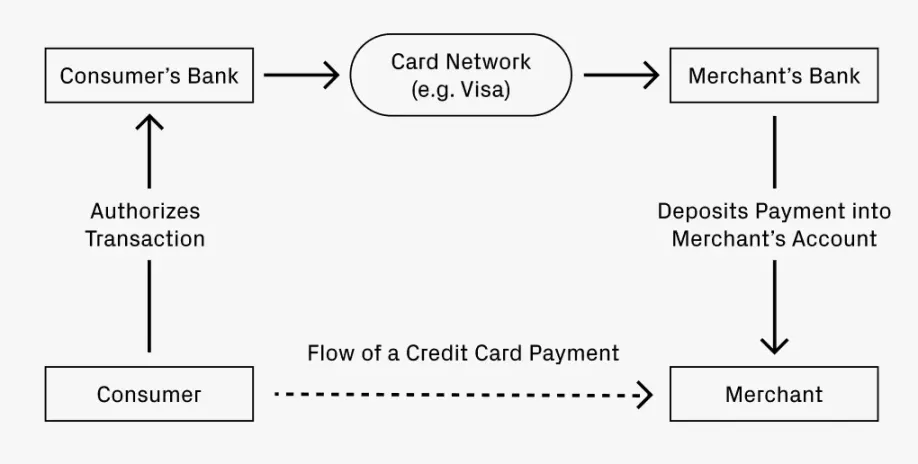

Wyobraź sobie, że jesz w restauracji i płacisz kartą kredytową. W jaki sposób płatność trafia na konto restauracji?

- Twój bank (wystawca karty kredytowej) autoryzuje transakcję i wysyła środki do banku restauracji (banku przyjmującego płatności).

- Sieć rozliczeniowa, taka jak Visa lub Mastercard, ułatwia transfer środków, pobierając niewielką opłatę.

- Bank przejmujący wpłaca środki na konto restauracji, potrącając opłatę za usługę.

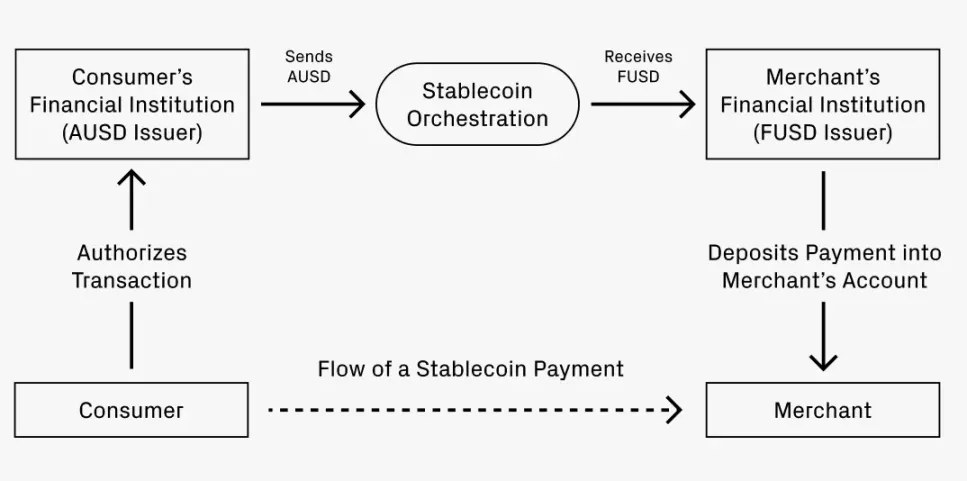

Załóżmy teraz, że chcesz zapłacić za pomocą stablecoinem. Twój Bank A emituje stablecoiny AUSD, podczas gdy bank restauracji, Bank F, akceptuje tylko FUSD. W jaki sposób płatność jest konwertowana z AUSD na FUSD?

Proces ten ściśle odzwierciedla transakcję kartą kredytową:

- Bank A autoryzuje transakcję dla AUSD.

- Usługa koordynacji ułatwia konwersję z AUSD na FUSD, potencjalnie pobierając niewielką opłatę. Konwersja może nastąpić na kilka sposobów:

- Ścieżka 1: Korzystanie ze zdecentralizowanych giełd do swapów stablecoinów, takich jak Uniswap, z opłatami na poziomie zaledwie 0,01%.

- Ścieżka 2: Konwersja AUSD na depozyt dolarowy, zdeponowanie go w banku przejmującym i wydanie FUSD.

- Ścieżka 3: Koordynowanie rozliczenia netto środków za pośrednictwem sieci, co może wymagać pewnej skali do skutecznego wykonania.

- FUSD jest wpłacane na konto sprzedawcy, prawdopodobnie z potrąceniem opłaty za usługę.

Kiedy analogia staje się wyraźna?

Podobieństwa między sieciami kart kredytowych a strukturami stablecoinów sugerują, kiedy stablecoiny mogą znacznie ulepszyć i pod pewnymi względami przewyższyć sieci kart kredytowych.

Po pierwsze, rozważmy transakcje transgraniczne. Jeśli wcześniejszy scenariusz obejmuje amerykańskiego konsumenta płacącego we włoskiej restauracji, konsument chce zapłacić w dolarach, podczas gdy sprzedawca chce otrzymać euro. Istniejące karty kredytowe mogą pobierać opłaty w wysokości do 3%. W przeciwieństwie do tego, wymiana stablecoinów na DEX może kosztować zaledwie 0,05% (60-krotna różnica). Ta redukcja opłat zastosowana do szerszych płatności transgranicznych sprawia, że wzrost produktywności dla globalnego PKB jest oczywisty.

Po drugie, szybkość przepływu płatności od firm do osób fizycznych jest błyskawiczna: po autoryzacji środki mogą natychmiast opuścić konto. Natychmiastowe rozliczenie jest zarówno cenne, jak i bardzo oczekiwane. Wiele firm zatrudnia pracowników na całym świecie, co prowadzi do potencjalnie częstszych i większych płatności transgranicznych niż typowe transakcje konsumenckie. Ponieważ siła robocza nadal się globalizuje, zapewni to silny impuls do przyjęcia stablecoinów.

Przyszłe możliwości: Gdzie mogą się pojawić?

Jeśli analogia między strukturami sieciowymi ma jakąkolwiek wartość, może ujawnić obszary, w których mogą pojawić się możliwości przedsiębiorcze. Firmy o ugruntowanej pozycji w ekosystemie kart kredytowych ewoluowały poprzez koordynację płatności, innowacje w zakresie emisji i wsparcie dla różnych formatów. Podobna ewolucja może mieć miejsce w przypadku stablecoinów.

Poprzednie przykłady ilustrują przede wszystkim rolę koordynacji płatności, ponieważ przepływ środków stanowi ogromny biznes. Firmy takie jak Visa, Mastercard, American Express i Discover mogą pochwalić się wycenami liczonymi w setkach miliardów, łącznie przekraczającymi 1 bilion dolarów. Ich zdolność do utrzymania równowagi na rynku wskazuje na zdrową konkurencję i wystarczająco duży rynek, aby wspierać znaczące przedsiębiorstwa. Uzasadnione jest spekulowanie, że przestrzeń koordynacji stablecoinów będzie postrzegana jako podobna konkurencja w miarę jej dojrzewania. Ponieważ stablecoiny mają dopiero około 1-2 lat na rozwój infrastruktury, pozostaje wystarczająco dużo czasu dla nowych startupów, aby wykorzystać te możliwości.

Emitowanie stablecoinów jest również obszarem dojrzałym do innowacji. Podobnie jak w przypadku rozwoju biznesowych kart kredytowych, możemy być świadkami, jak coraz więcej firm będzie chciało tworzyć własne stablecoiny. Opanowanie jednostki płatniczej może dać firmom większą kontrolę nad kompleksowymi procesami księgowymi, od zarządzania wydatkami po obsługę podatków zagranicznych. Wysiłki te mogą tworzyć bezpośrednie linie biznesowe dla sieci koordynujących stablecoiny lub inspirować zupełnie nowe startupy, takie jak Lithic.

Emisja stablecoinów może również stać się bardziej wyspecjalizowana. W przypadku kart kredytowych wiele z nich umożliwia klientom uiszczanie opłat z góry za ulepszone struktury nagród, takie jak Chase Sapphire Reserve lub AmEx Gold. Niektóre firmy, zazwyczaj linie lotnicze i sprzedawcy detaliczni, oferują nawet własne karty kredytowe. Nie byłoby zaskoczeniem, gdyby pojawiły się podobne eksperymenty z poziomami nagród w stablecoinach, otwierając nowe możliwości dla startupów.

Wszystkie te trendy napędzają wzajemny wzrost. Wraz z dywersyfikacją formatów emisji wzrośnie popyt na usługi koordynacji płatności. W miarę dojrzewania sieci koordynacyjnych będą one obniżać bariery wejścia na rynek dla nowych emitentów. Stwarza to ogromne możliwości i z niecierpliwością czekam na pojawienie się większej liczby startupów w tej przestrzeni. W dłuższej perspektywie może to być rynek o wartości wielu bilionów dolarów, zdolny pomieścić wielu dużych graczy.

-

-

-

-

-

-

-

-