Стаблкоины — это одна из самых инновационных форм оплаты со времен кредитных карт, которая изменит порядок движения денег. Благодаря низким комиссиям за трансграничные переводы, практически мгновенным расчетам и доступу к широко востребованным мировым валютам, стейблкоины способны изменить современную финансовую систему. Для учреждений, владеющих долларовыми депозитами, которые поддерживают цифровые активы, бизнес со стабильными монетами также представляет значительные возможности для получения прибыли.

В настоящее время глобальный объем стабильных монет превышает $150 млрд. Пять стабильных монет — USDT, USDC, DAI, First Digital USD и PYUSD — каждый из них может похвастаться оборотом не менее $1 млрд. Я считаю, что мы движемся к будущему, когда каждое финансовое учреждение выпустит свой собственный стейблкоин.

Размышляя над этим ростом, я прихожу к выводу, что изучение эволюции других платежных систем, в частности сетей кредитных карт, может дать ценные сведения.

Сходство между сетями кредитных карт и стабильными монетами

Для потребителей и торговцев стабильные монеты должны функционировать как доллары. Однако каждый эмитент стабильных монет относится к доллару по-разному из-за различий в процессах эмиссии и погашения, резервах, обеспечивающих каждый стабильный монеты, нормативной базе и частоте финансовых проверок. Решение этой сложной проблемы открывает широкие возможности.

Подобные ситуации мы наблюдали в индустрии кредитных карт. Потребители используют активы, которые почти эквивалентны долларам, но не полностью взаимозаменяемы — это кредиты в долларах, привязанные к индивидуальным кредитным баллам. Такие сети, как Visa и Mastercard, координируют процесс оплаты, и заинтересованные стороны (или потенциальные заинтересованные стороны) в обеих системах весьма схожи: потребители, их банки, банки торговцев и сами торговцы.

Чтобы проиллюстрировать эту сетевую структуру, рассмотрим простой пример:

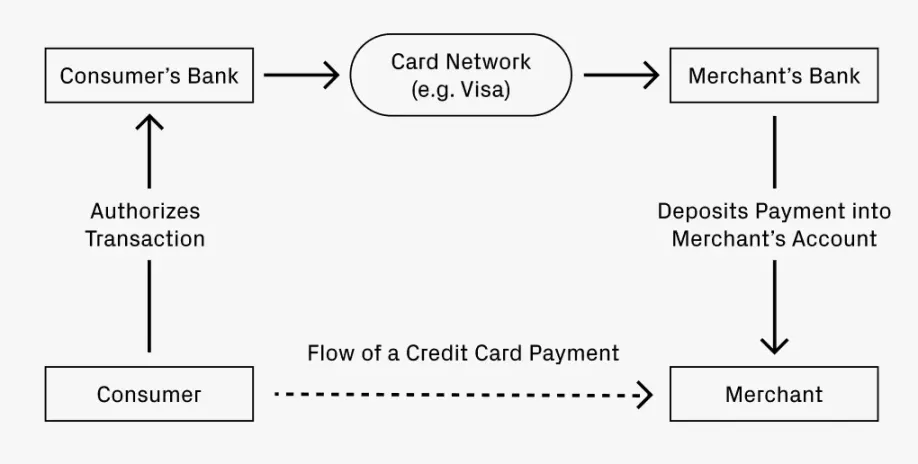

Представьте, что вы обедаете в ресторане и расплачиваетесь кредитной картой. Как ваш платеж попадает на счет ресторана?

- Ваш банк (эмитент кредитной карты) авторизует транзакцию и отправляет средства в банк ресторана (банк-эквайер).

- Клиринговая сеть, например Visa или Mastercard, содействует переводу средств, взимая небольшую комиссию.

- Банк-эквайер зачисляет средства на счет ресторана, удерживая комиссию за обслуживание.

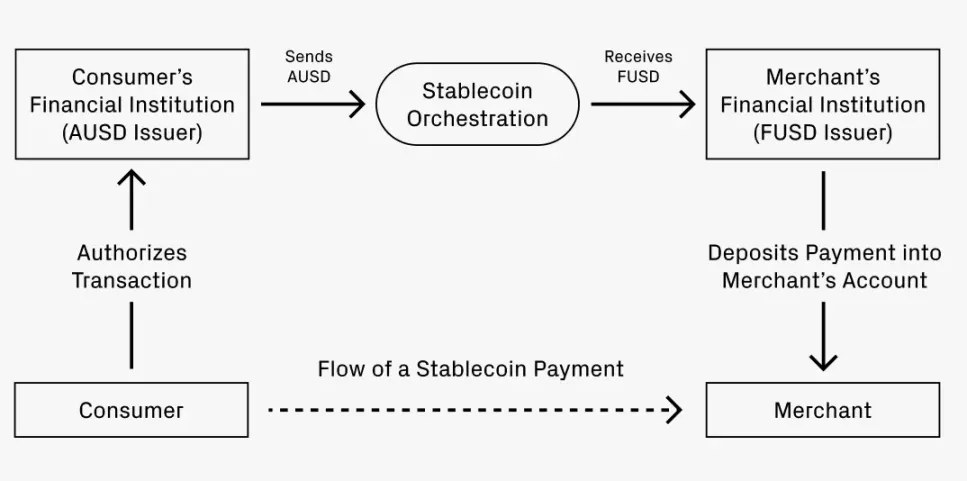

Теперь предположим, что вы хотите расплатиться с помощью стаблкоином. Ваш банк A выпускает стабильные монеты AUSD, а банк ресторана, банк F, принимает только FUSD. Как конвертировать платеж из AUSD в FUSD?

Этот процесс в точности повторяет операцию с кредитной картой:

- Банк A авторизует транзакцию для AUSD.

- Служба координации содействует преобразованию из AUSD в FUSD, взимая за это небольшую плату. Существует несколько способов такого преобразования:

- Путь 1: Использование децентрализованных бирж для обмена стейблкоинов, таких как Uniswap, с комиссией всего 0,01%.

- Путь 2: Конвертация AUSD в долларовый депозит, депонирование его в банке-эквайере и эмиссия FUSD.

- Путь 3: Координация чистого расчета средств через сеть, для эффективного выполнения которой может потребоваться определенный масштаб.

- FUSD зачисляется на счет торговца, скорее всего, с удержанием комиссии за обслуживание.

Когда аналогия становится отличительной?

Сходство между сетями кредитных карт и сетями стабильных монет позволяет предположить, что стабильные монеты могут значительно усовершенствовать, а в некоторых отношениях и превзойти сети кредитных карт.

Во-первых, рассмотрим трансграничные транзакции. Если в предыдущем сценарии потребитель из США расплачивается в итальянском ресторане, то он хочет заплатить в долларах, а торговец — в евро. Существующие кредитные карты могут взимать комиссию до 3 %. В отличие от этого, обмен стабильных монет на DEX может стоить всего 0,05 % (разница в 60 раз). Такое снижение комиссии, применяемое к более широким трансграничным платежам, делает очевидным рост производительности для мирового ВВП.

Во-вторых, скорость прохождения платежей от предприятий к физическим лицам стремительна: после авторизации средства могут быть выведены со счета немедленно. Мгновенные расчеты ценны и долгожданны. Многие компании работают по всему миру, что приводит к потенциально более частым и крупным трансграничным платежам, чем обычные потребительские транзакции. Поскольку рабочая сила продолжает глобализироваться, это даст мощный импульс для внедрения стейблкоинов.

Возможности будущего: Где они могут появиться?

Если аналогия между сетевыми структурами имеет какую-то ценность, она может выявить области, где могут появиться возможности для предпринимательства. Устоявшиеся фирмы в экосистеме кредитных карт развивались благодаря координации платежей, инновациям в эмиссии и поддержке различных форматов. Аналогичная эволюция может произойти и со стабильными монетами.

Предыдущие примеры в первую очередь иллюстрируют роль координации платежей, поскольку движение денежных средств представляет собой масштабный бизнес. Такие компании, как Visa, Mastercard, American Express и Discover, оцениваются в сотни миллиардов долларов, а их совокупная стоимость превышает 1 триллион долларов. Их способность поддерживать равновесие на рынке свидетельствует о здоровой конкуренции и достаточно большом рынке, чтобы поддерживать значительные предприятия. Разумно предположить, что в сфере координации стабильных монеток по мере ее становления будет наблюдаться аналогичная конкуренция. Поскольку стаблкоины развиваются всего 1-2 года, у новых стартапов еще достаточно времени, чтобы воспользоваться этими возможностями.

Эмиссия стабильных монеток также является областью, созревшей для инноваций. Подобно росту кредитных карт для бизнеса, мы можем стать свидетелями того, как все больше компаний захотят создать свои собственные стабильные монеты. Освоение платежной единицы может дать компаниям больший контроль над всеми процессами учета, от управления расходами до уплаты налогов за рубежом. Эти усилия могут стать прямым направлением деятельности сетей координации стабильных монеток или вдохновить совершенно новые стартапы, такие как Lithic.

Эмиссия стейблкоинов также может стать более специализированной. Что касается кредитных карт, то многие из них позволяют клиентам вносить предоплату за расширенную структуру вознаграждений, например Chase Sapphire Reserve или AmEx Gold. Некоторые компании, как правило, авиакомпании и розничные сети, даже предлагают собственные кредитные карты. Неудивительно, что подобные эксперименты с уровнями вознаграждения в стабильных монетах откроют новые возможности для стартапов.

Все эти тенденции способствуют взаимному росту. По мере диверсификации форматов эмиссии будет расти спрос на услуги по координации платежей. По мере развития координационных сетей они будут снижать барьеры для выхода на рынок новых эмитентов. Это открывает огромные возможности, и я с нетерпением жду появления новых стартапов в этом пространстве. В долгосрочной перспективе это может стать многотриллионным рынком, способным вместить несколько крупных игроков.

-

-

-

-

-

-

-

-