Stablecoinler, kredi kartlarından bu yana en dönüştürücü ödeme biçimleri arasında yer alıyor ve para akışını yeniden şekillendiriyor. Düşük sınır ötesi transfer ücretleri, neredeyse anında mutabakat ve yaygın olarak talep edilen küresel para birimlerine erişim ile stabilcoinler günümüzün finansal sistemini yineleme potansiyeline sahiptir. Dijital varlıkları destekleyen dolar mevduatı tutan kurumlar için stabilcoin işi de önemli kâr fırsatları sunuyor.

Şu anda küresel sabit coin arzı 150 milyar doları aşmış durumda ve beş sabit coin -USDT, USDC, DAI, First Digital USD ve PYUSD– her biri en az 1 milyar dolarlık bir dolaşıma sahip. Her finans kuruluşunun kendi stablecoin’ini çıkardığı bir geleceğe doğru ilerlediğimize inanıyorum.

Bu büyüme üzerine düşündüğümde, diğer ödeme sistemlerinin, özellikle de kredi kartı ağlarının gelişiminin incelenmesinin değerli bilgiler sağlayabileceği sonucuna varıyorum.

Kredi Kartı Ağları ve Stablecoinler Arasındaki Benzerlikler

Tüketiciler ve tüccarlar için stabilcoinler dolar gibi işlev görmelidir. Bununla birlikte, her bir stablecoin ihraççısı, ihraç ve itfa süreçlerindeki farklılıklar, her bir stablecoin’i destekleyen rezervler, düzenleyici ortamlar ve finansal denetimlerin sıklığı nedeniyle dolara farklı davranmaktadır. Bu karmaşıklığın ele alınması önemli bir fırsat sunmaktadır.

Benzer durumları kredi kartı sektöründe de gördük. Tüketiciler neredeyse dolara eşdeğer olan ancak tam olarak birbiriyle değiştirilemeyen varlıklar kullanmaktadır – bunlar bireysel kredi puanlarına bağlı dolar cinsinden kredilerdir. Visa ve Mastercard gibi ağlar ödeme sürecini koordine eder ve her iki sistemdeki paydaşlar (veya potansiyel paydaşlar) oldukça benzerdir: tüketiciler, bankaları, tüccarların bankaları ve tüccarların kendileri.

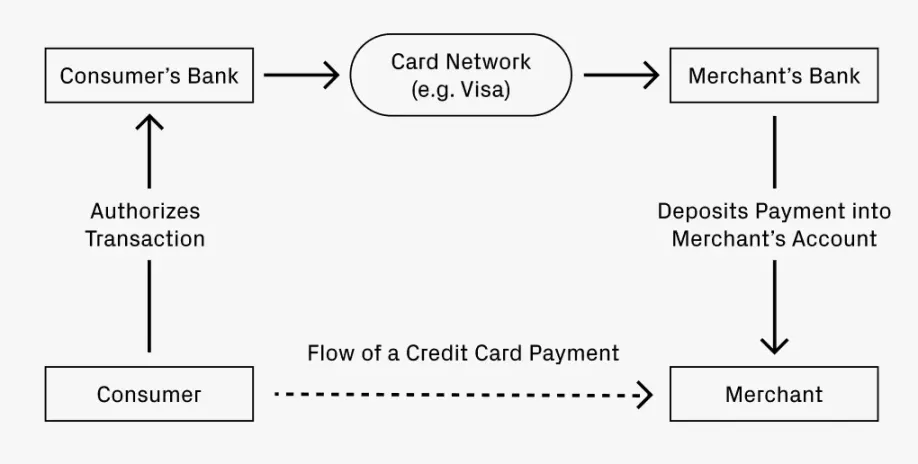

Bu ağ yapısını göstermek için basit bir örnek ele alalım:

Bir restoranda yemek yediğinizi ve ödemeyi kredi kartıyla yaptığınızı düşünün. Ödemeniz restoranın hesabına nasıl ulaşır?

- Bankanız (kredi kartını veren banka) işlemi onaylar ve restoranın bankasına (alıcı banka) para gönderir.

- Visa veya Mastercard gibi bir takas ağı, fon transferini kolaylaştırır ve küçük bir ücret talep eder.

- Alıcı banka, bir hizmet ücreti keserek fonları restoranın hesabına yatırır.

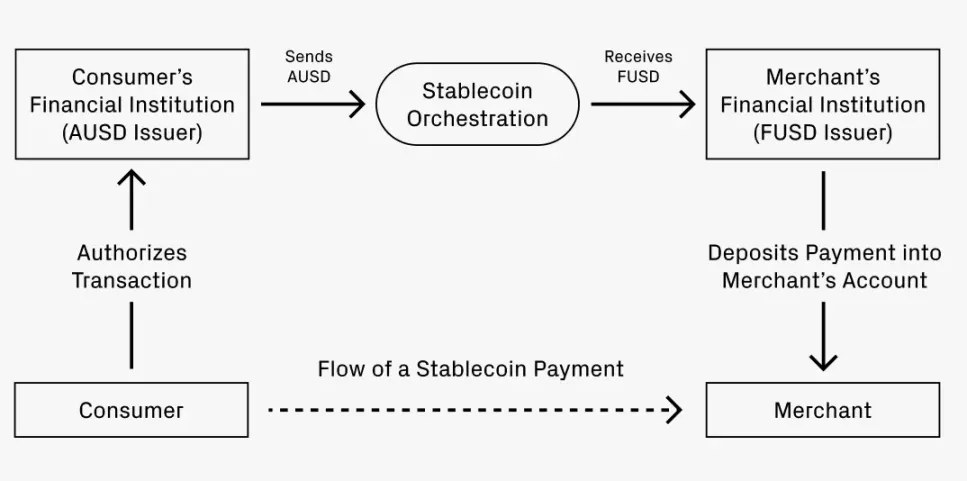

Şimdi, bir stablecoin. Bankanız A, stablecoin AUSD verirken, restoranın bankası Bank F yalnızca FUSD kabul ediyor. Ödeme AUSD’den FUSD’ye nasıl dönüştürülür?

Süreç, kredi kartı işlemini yakından yansıtmaktadır:

- A Bankası, AUSD için işlemi onaylar.

- Bir koordinasyon hizmeti, AUSD’den FUSD’ye dönüşümü kolaylaştırır ve potansiyel olarak küçük bir ücret talep eder. Bu dönüşümün gerçekleşebileceği birkaç yol vardır:

- Yol 1: Stabilcoin takasları için Uniswap gibi merkezi olmayan borsaların %0,01 gibi düşük ücretlerle kullanılması.

- Yol 2: AUSD’nin dolar mevduatına dönüştürülmesi, alıcı bankaya yatırılması ve FUSD ihraç edilmesi.

- Yol 3: Etkin bir şekilde yürütülmesi için belirli bir ölçek gerektirebilecek bir ağ üzerinden fonların net bir şekilde ödenmesinin koordine edilmesi.

- FUSD, muhtemelen bir hizmet ücreti kesilerek satıcının hesabına yatırılır.

Analoji Ne Zaman Belirginleşir?

Kredi kartı ağları ve stablecoin çerçeveleri arasındaki benzerlikler, stablecoin’lerin ne zaman önemli ölçüde yükseltilebileceğini ve bazı yönlerden kredi kartı ağlarını aşabileceğini göstermektedir.

İlk olarak, sınır ötesi işlemleri düşünün. Önceki senaryoda ABD’li bir tüketicinin bir İtalyan restoranında ödeme yapması söz konusuysa, tüketici dolar cinsinden ödeme yapmak isterken, işyeri avro almak istemektedir. Mevcut kredi kartları %3’e varan ücretler talep edebilir. Buna karşılık, bir DEX üzerinde sabit coin alışverişi %0,05 gibi düşük bir maliyete sahip olabilir (60 kat fark). Daha geniş sınır ötesi ödemelere uygulanan bu ücret indirimi, küresel GSYH için verimlilik kazanımlarını netleştirmektedir.

İkinci olarak, işletmelerden bireylere ödeme akışının hızı yüksektir: yetkilendirildikten sonra fonlar bir hesaptan hemen çıkabilir. Anında ödeme hem değerli hem de çok beklenen bir durumdur. Birçok işletme küresel iş gücüne sahiptir ve bu da tipik tüketici işlemlerinden potansiyel olarak daha sık ve daha büyük sınır ötesi ödemelere yol açmaktadır. İş gücü küreselleşmeye devam ettikçe, bu durum stablecoin’in benimsenmesi için güçlü bir ivme sağlayacaktır.

Gelecekteki Fırsatlar: Nerede Ortaya Çıkabilirler?

Ağ yapıları arasındaki analojinin herhangi bir değeri varsa, girişimcilik fırsatlarının ortaya çıkabileceği alanları ortaya çıkarabilir. Kredi kartı ekosistemindeki yerleşik firmalar, ödeme koordinasyonu, ihraç inovasyonu ve çeşitli formatların desteklenmesi yoluyla gelişmiştir. Sabit coinlerde de benzer bir evrim gerçekleşebilir.

Önceki örnekler öncelikle ödeme koordinasyonunun rolünü göstermektedir, çünkü fon akışı devasa bir işi temsil etmektedir. Visa, Mastercard, American Express ve Discover gibi şirketler yüz milyarlarca dolar değerinde olup toplamda 1 trilyon doları aşmaktadır. Bu şirketlerin piyasadaki dengeyi koruyabilmeleri, sağlıklı bir rekabete ve önemli işletmeleri destekleyecek kadar büyük bir pazara işaret etmektedir. Stabilcoin koordinasyon alanının olgunlaştıkça benzer bir rekabet göreceğini tahmin etmek mantıklıdır. Stabilcoinlerin altyapı geliştirmesine yalnızca 1-2 yıl kala, yeni girişimlerin bu fırsatları yakalaması için bolca zaman var.

Sabit coinlerin çıkarılması da inovasyon için olgunlaşmış bir alandır. Ticari kredi kartlarının yükselişine benzer şekilde, kendi sabit paralarını oluşturmak isteyen daha fazla şirkete tanık olabiliriz. Ödeme biriminde uzmanlaşmak, şirketlere gider yönetiminden yabancı vergilerin idaresine kadar uçtan uca muhasebe süreçleri üzerinde daha fazla kontrol sağlayabilir. Bu çabalar, stabilcoin koordinasyon ağları için doğrudan iş kolları oluşturabilir veya Lithic gibi tamamen yeni girişimlere ilham verebilir.

Sabit coinlerin ihracı da daha özel hale gelebilir. Kredi kartlarında, çoğu müşterinin Chase Sapphire Reserve veya AmEx Gold gibi gelişmiş ödül yapıları için peşin ücret ödemesine izin verir. Bazı şirketler, genellikle havayolları ve perakendeciler, özel kredi kartları bile sunmaktadır. Stabilcoin ödül katmanlarıyla ilgili benzer deneylerin ortaya çıktığını ve yeni girişimler için yeni yollar açtığını görmek şaşırtıcı olmayacaktır.

Tüm bu eğilimler karşılıklı büyümeyi teşvik etmektedir. İhraç formatları çeşitlendikçe, ödeme koordinasyon hizmetlerine olan talep de artacaktır. Koordinasyon ağları olgunlaştıkça, yeni ihraççıların pazara girmesinin önündeki engeller azalacaktır. Bunlar muazzam fırsatlar sunuyor ve bu alana giren daha fazla girişim görmeyi dört gözle bekliyorum. Uzun vadede, birden fazla büyük oyuncuyu barındırabilecek multi-trilyon dolarlık bir pazar olabilir.

-

-

-

-

-

-

-

-