في 13 نوفمبر، ارتفعت عملة البيتكوين إلى أعلى مستوى لها على الإطلاق عند 92,000 دولار، مما دفع إجمالي القيمة السوقية للعملات الرقمية إلى 3.2 تريليون دولار. وقد كان هذا الارتفاع التاريخي إلى حد كبير احتفالاً بالبيتكوين والرموز الميمية، تاركاً العملات الرقمية البديلة متخلفة عن الركب.

يمكن أن يُعزى ضعف أداء العملات الرقمية البديلة إلى سببين رئيسيين:

- شكوك المستثمرين تجاه نماذج الرموز الرمزية ذات القيمة السوقية المنخفضة (MC) والتقييم المخفف بالكامل (FDV)، وتفضيلهم لعملات الميم بدلاً من ذلك.

- الافتقار إلى “التطبيق القاتل” في هذه الدورة، والذي فشل في إشعال حماس أوسع نطاقًا للعُملات البديلة.

مع ارتفاع هيمنة البيتكوين (BTC.D) إلى أعلى مستوى لها في ثلاث سنوات ونصف إلى 61%، يبرز السؤال الذي يطرح نفسه: هل ستستمر BTC.D في اتجاهها الصعودي، أم أننا على شفا موسم العملات البديلة؟

المنطق الكامن وراء ارتفاعات العملات البديلة

تاريخيًا، يتبع أداء العملات الرقمية البديلة تدفقًا متوقعًا للسيولة داخل الأسواق المالية. في بيئة خفض أسعار الفائدة، مثل البيئة التي نحن فيها، تُطلق الولايات المتحدة المزيد من السيولة في أسواق المخاطر. وتميل هذه السيولة إلى التدفق بتسلسل محدد:

- عقارات: أول المستفيدين مع ارتفاع قيمة الأصول التقليدية.

- الأسهم: السيولة الزائدة ثم تتسرب السيولة الزائدة إلى أسواق الأسهم.

- العملات المشفرة السائدة: بمجرد أن تصل الأسهم إلى تقييمات كبيرة، تتدفق الأموال إلى الأصول الرقمية ذات رؤوس الأموال الكبيرة مثل البيتكوين والإيثريوم والإيثريوم وSOL.

- العملات البديلة: أخيرًا، عندما ترتفع قيمة العملات الرقمية السائدة بما يكفي، يتجه المستثمرون إلى العملات الرقمية البديلة ذات رؤوس الأموال الصغيرة، مما يؤدي إلى ارتفاع أسعارها.

ويشبه هذا التدرج شلالاً من المياه يتدفق من الأحواض الكبيرة إلى الأحواض الأصغر حجماً عندما تفيض. بالنسبة إلى التكوينات البديلة لكي تزدهر، يجب أن ترتفع عملة البيتكوين أولاً وتستقر، مما يخلق بيئة تنتقل فيها السيولة من البيتكوين إلى الأصول ذات رؤوس الأموال الأصغر.

دورة السوق الحالية: على حافة ازدهار العملات الرقمية البديلة

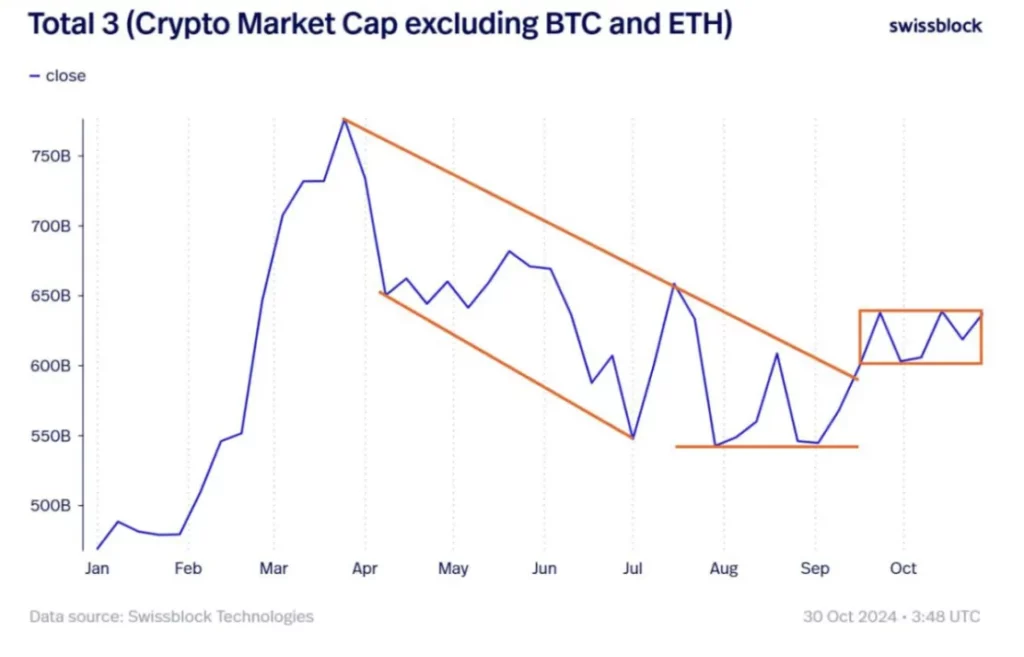

تُعد القيمة السوقية الإجمالية للعملات الرقمية البديلة، باستثناء البيتكوين والإيثيريوم (الإجمالي 3)، مؤشرًا رئيسيًا على صحة سوق العملات الرقمية البديلة. يكشف هذا المقياس أن العملات الرقمية البديلة عانت من تراجع حاد بين أبريل وسبتمبر من هذا العام، حيث انخفضت القيمة السوقية من 750 مليار دولار إلى 550 مليار دولار. ومع ذلك، فمنذ شهر سبتمبر، استقرت القيمة السوقية للعملات البديلة وارتفعت إلى نطاق 600-650 مليار دولار، مما يشير إلى نهاية الانخفاض الحاد.

وفي الوقت نفسه، وصلت BTC.D إلى 61%، وهو أعلى مستوى لها في هذه الدورة. تُشير الأنماط التاريخية إلى أن مواسم العملات البديلة غالبًا ما تبدأ بعد أن تبلغ هيمنة البيتكوين ذروتها وتبدأ في الانخفاض، وعادةً ما تنخفض إلى نطاق يتراوح بين 50-55%. ومع انخفاض BTC.D، تتدفق السيولة إلى العملات البديلة، مما يؤدي إلى ارتفاع أسعارها.

إذا ظلت القيمة السوقية الإجمالية الحالية البالغة 3.2 تريليون دولار ثابتة وانخفضت القيمة السوقية الإجمالية الحالية البالغة 3.2 تريليون دولار وانخفضت القيمة السوقية لبيتكوين من 61% إلى 50%، فقد تتحول سيولة بقيمة 320 مليار دولار تقريبًا إلى العملات الرقمية البديلة، مما يؤدي إلى زيادة بنسبة 28% في القيمة السوقية للعملات الرقمية البديلة.

المعادلة:

تحول السيولة = [3.2T*(61-50%)] / [3.2T*(1-61%)] = 28%

استشراف المستقبل: القطاعات الرئيسية التي يجب مراقبتها

في حين أن بيانات القيمة السوقية تساعد في تحديد موقعنا في الدورة الحالية، يمكن استخلاص التوقعات الخاصة بالعملات الرقمية البديلة من اتجاهات التمويل الأخيرة. يعمل تمويل رأس المال الاستثماري كمؤشر رئيسي، يعكس الثقة في السوق على مدى 6-12 شهرًا القادمة.

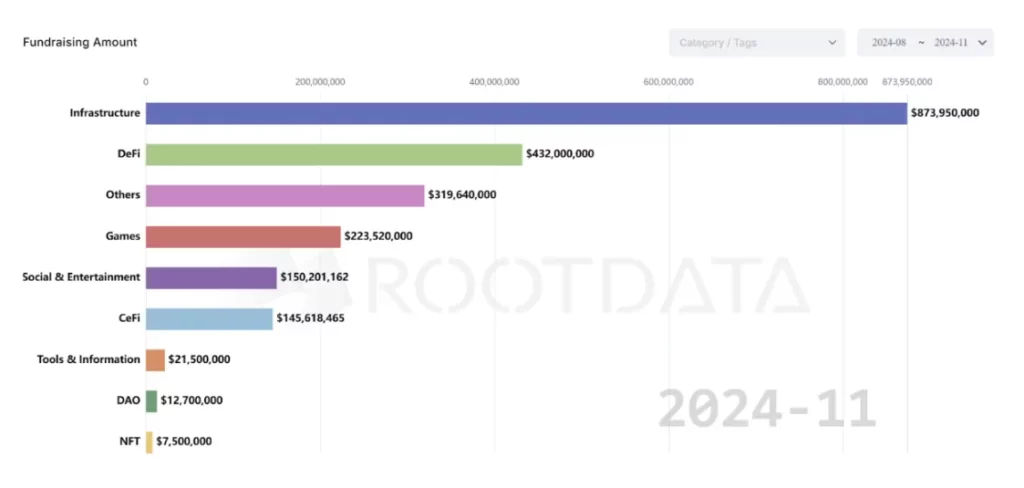

في الأشهر الثلاثة الماضية، جمعت الشركات الناشئة في مجال العملات الرقمية 870 مليون دولار أمريكي، وتركز معظم التمويل على مشاريع البنية التحتية. وهذا أمر متوقع، لأن تقنية البلوك تشين لا تزال في مراحلها الأولى، والمستثمرون حريصون على تأمين مواقعهم في القطاعات التأسيسية.

ومع ذلك، يبرز قطاعان آخران:

- ديفي: يستحوذ هذا القطاع على تمويل بقيمة 430 مليون دولار أمريكي، ويظل هذا القطاع حجر الزاوية في اقتصاد العملات الرقمية.

- التطبيقات (DApps): حصلت هذه الفئة على تمويل بقيمة 310 مليون دولار أمريكي، وتشمل هذه الفئة حالات الاستخدام المبتكرة التي يمكن أن تدفع المستخدم إلى تبنيها.

وقد تفوقت كل من المشاريع التي تركز على التمويل اللامركزي والمشاريع التي تركز على التطبيقات بشكل كبير على الفئات الأخرى، مما يشير إلى المجالات التي يرى المستثمرون المؤسسيون فيها إمكانية النمو.

نظرة طويلة الأجل

في حين أن أسعار العملات الرقمية البديلة لا تزال صامتة، فإن الاهتمام المؤسسي بمشاريع DeFi والتطبيقات في مراحلها المبكرة يشير إلى توقعات أكثر تفاؤلاً على المدى الطويل. تضع هذه القطاعات الأساس للموجة التالية من الابتكار، مع توقع حدوث اختراق محتمل بحلول عام 2025.

على المدى القصير، سيُحدد مسار هيمنة البيتكوين والسيولة الإجمالية للسوق ما إذا كان سيظهر موسم العملات البديلة. إذا استمرت الأنماط التاريخية على حالها، فقد نكون على أعتاب مرحلة جديدة تتصدر فيها العملات الرقمية البديلة الأضواء أخيرًا.

-

-

-

-

-

-

-

-