وتتمثل الوظيفة الأساسية لشبكات سلاسل الكتل في معالجة سجلات المعلومات ذات الطابع الزمني والحفاظ عليها بشكل آمن. من حيث المبدأ، يمكن أن تسجل سلاسل الكتل أي نوع من البيانات، ولكنها في الغالب تتعامل مع المعلومات المتعلقة بالأرصدة والمعاملات المالية. أبسط المعاملات المالية وأكثرها شيوعًا هي الدفع.

في حين أن سلاسل الكتل تخدم حاليًا حالات استخدام مختلفة، تظل حالة الاستخدام الأساسية لجميع الشبكات الرئيسية هي تحويل وحدات القيمة (على سبيل المثال، المدفوعات مقابل السلع أو الخدمات). على الرغم من نجاحها في الأسواق المتخصصة كشبكات دفع مهيمنة، فإن نجاح سلاسل الكتل في المدفوعات اليومية واسعة النطاق غالبًا ما ينبع من العملات المستقرة المرتبطة بالعملات الورقية.

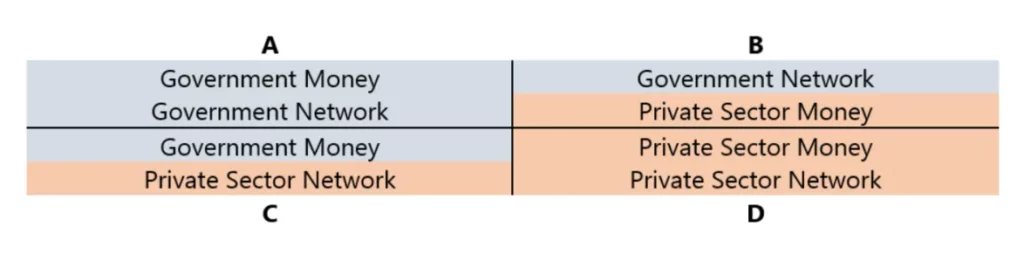

يمكن أن تكون شبكات العملات والمدفوعات إما عامة أو خاصة. تشير كلمة “عامة” إلى كيانات مثل الحكومات والبنوك المركزية ومؤسسات القطاع العام الأخرى، بينما تشير كلمة “خاصة” إلى الكيانات المملوكة والمدارة من قبل القطاع الخاص، مثل معظم البنوك التجارية وشركات بطاقات الائتمان وغيرها من مقدمي الخدمات المالية.

في الممارسة العملية، لا يكون التمييز بين العام والخاص واضح المعالم كما هو موضح في الأرباع في الرسم البياني. فالأموال العامة التي تصدرها الحكومة يتم تداولها داخل الشبكات الخاصة، كما أن العديد من القطاعات المالية الخاصة تخضع لتنظيم شديد من قبل المؤسسات العامة.

ومع ذلك، فإن التمييز بين القطاعين العام والخاص يوفر نقطة انطلاق جيدة لفهم العلاقة بين العملات الناشئة وأنظمة الدفع الناشئة والأنظمة القائمة.

فيما يلي، نشرح هذا الجدول ونوضحه في حالتين:

- تغطية جميع الوحدات النقدية للحساب.

- ضمن وحدات الحساب التي تحددها الحكومة، وعادةً ما تكون مرتبطة بالعملات الوطنية.

في الحالة الأولى، لا يمكن اعتبار العملة “خاصة” حقًا إلا إذا تم إصدارها من قبل كيانات القطاع الخاص، وتستخدم وحدة حساب مختلفة عن تلك التي تحددها الحكومة، ويتم تداولها بشكل مستقل عن شبكات التسوية التي تسيطر عليها الحكومة.

تندرج العملات المشفرة الحرة مثل البيتكوين والإيثيريوم ضمن هذه الفئة من العملات الخاصة، على الرغم من أن استخدامها كوحدات حساب ووسائط دفع محدودة للغاية، مثل رسوم معاملات البلوك تشين وعمليات التحويل غير النقدي وغيرها من السلع والخدمات المرتبطة بالبلوك تشين.

ونظراً للتأثيرات الشبكية القوية للعملات الوطنية، فإن العملات الخاصة خارج العملات الرقمية لها حالات استخدام محدودة بالمثل في المدفوعات اليومية.

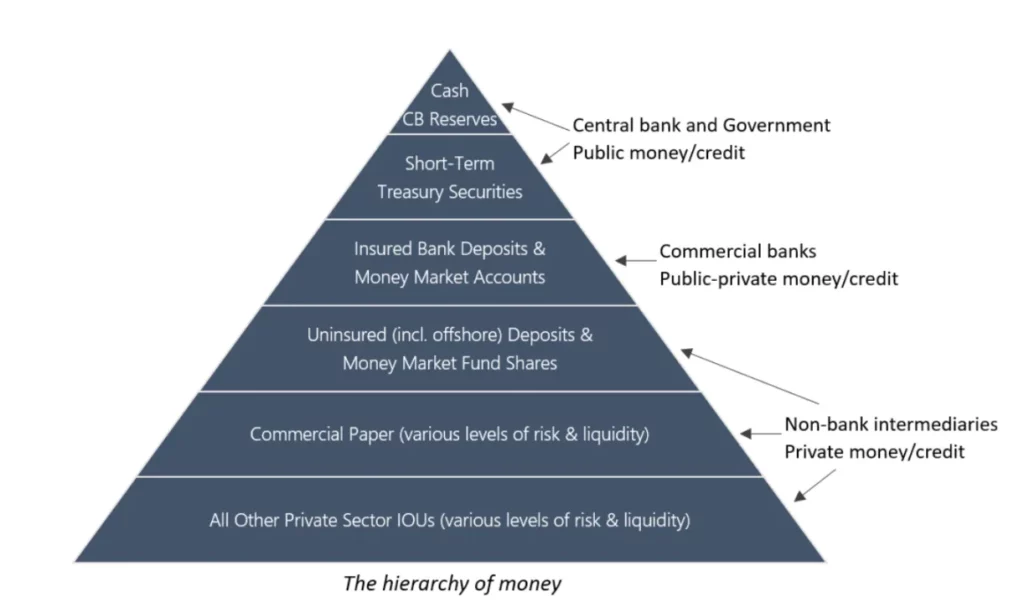

وفي الحالة الثانية، يمكن أن تتخذ العملات المرتبطة بالعملات الوطنية أشكالاً “عامة” أو “خاصة”. ويمكن توضيح ذلك من خلال التسلسل الهرمي الكلاسيكي للنقود، حيث يتناقص القبول والسيولة من الأعلى إلى الأسفل: النقود الأكثر قبولاً وسيولة (العامة) في الأعلى، بينما النقود الأقل (الخاصة) في الأسفل.

في حين قد توجد اختلافات إقليمية وتاريخية، إلا أن الرسم البياني يعكس تقريبًا الوضع في معظم الاقتصادات الحديثة، حيث يقتصر الحق في إصدار النقود على البنوك المركزية. ثم يتم استخدام الوحدات النقدية المرتبطة بها من قبل البنوك التجارية والوسطاء الماليين غير المصرفيين والقطاعات الخاصة لتسعير الائتمان والأوراق المالية، والتي تعتبر مكافئات نقدية بدرجات متفاوتة.

على الرغم من أن العملات الخاصة الأكثر اعتمادًا على نطاق واسع (بما في ذلك العملات الرقمية المُشفرة حرة التداول) قد تطور التسلسلات النقدية المستقلة الخاصة بها، إلا أن العملات الوطنية وتسلسلاتها تهيمن على حالات استخدام المدفوعات في جميع أنحاء العالم.

هذا الأمر وثيق الصلة بسلاسل الكتل لأن نجاحها كشبكات دفع واسعة النطاق يبدو مرتبطًا بشكل متزايد بمجموعة محددة من العملات الرقمية المشفرة ضمن التسلسل الهرمي النقدي نفسه الذي تتبعه العملات الحكومية. تهدف هذه العملات الرقمية، المعروفة باسم العملات المستقرة، إلى تتبع القيمة السوقية للأصول الأخرى.

حتى كتابة هذه السطور، فإن أكثر الأصول المربوطة على نطاق واسع للعملات المستقرة هو الدولار الأمريكي، العملة الورقية الأكثر سيولة في العالم. ولذلك، فإن معظم العملات المستقرة تقع فعليًا ضمن التسلسل الهرمي النقدي لنظام الاحتياطي الفيدرالي الأمريكي.

تخدم شبكات المدفوعات مجموعات مختلفة من العملاء الأفراد والمؤسسات وتستخدم وسائط تسوية مختلفة (على سبيل المثال، سندات الدين الخاصة وودائع البنوك التجارية واحتياطيات البنك المركزي) عبر مستويات مختلفة من التسلسل الهرمي للدولار.

على سبيل المثال، تتم معالجة المعاملات الكبيرة بين البنوك من خلال Fedwire ونظام غرفة المقاصة للمدفوعات بين البنوك (CHIPS)، بينما تتم معالجة المعاملات الأصغر، مثل مدفوعات فواتير الخدمات أو التحويلات بين العائلة والأصدقاء، من خلال غرفة المقاصة الآلية (ACH). أكثر طرق الدفع في نقاط البيع شيوعًا هي بطاقات الخصم/الائتمان، التي عادةً ما تصدرها البنوك وترتبط بتطبيقات الدفع عبر الهاتف المحمول.

في الوقت الحالي، يتم تشغيل أكبر الشبكات التي تعالج مثل هذه المدفوعات من قبل شركات متداولة في البورصة مثل أمريكان إكسبريس وماستركارد وفيزا. وأخيراً، توفر بوابات الدفع مثل PayPal وSquare وStripe للتجار إمكانية الوصول المريح عبر الإنترنت، مما يسهل عملية الربط بين مختلف أجزاء هذا النظام.

في كل مستوى من مستويات التسلسل الهرمي النقدي، تشمل السيطرة على شبكة الدفع سلطة تحديد ما يشكل وسائل الدفع المقبولة. وهذا هو السبب في أهمية الأعراف المحاسبية. بشكل عام، كلما تحرك المرء إلى أسفل التسلسل الهرم النقدي، يصبح “إصدار النقود” أسهل، ولكن يصبح حمل الآخرين على قبولها أصعب.

فمن ناحية، يتم قبول النقد المادي والودائع المصرفية التجارية بشكل عام تقريبًا كوسيلة للدفع، ولكن القدرة على إصدار هذه الأشكال من النقود تخضع لتنظيم شديد. من ناحية أخرى، يمكن لأي شخص تقريبًا إصدار ديون خاصة بحرية، ولكن هذه السندات الأولية تعمل كأموال فقط في نطاق محدود للغاية، مثل بطاقات الهدايا أو نقاط الولاء الصادرة عن مؤسسات معينة. باختصار، لا تتساوى جميع أشكال المدفوعات النقدية.

كيف تتناسب العملات المستقرة بالدولار المستقرة على شبكات البلوكشين مع هذا النظام؟ من من منظور وحدة الحساب، يمكن القول بأن العملات المستقرة بالدولار تقع في الربع (ج) من المخطط. على الرغم من أنها صادرة عن كيانات القطاع الخاص، إلا أنها ليست عملات خاصة حقًا مثل البيتكوين والإيثيريوم بسبب ربطها بالدولار.

وينطبق هذا بشكل خاص على العملات المستقرة المدعومة بودائع بالدولار الأمريكي أو ما يعادلها من النقد (أو حتى السلع المادية) التي تحتفظ بها المؤسسات المالية الأمريكية الخاضعة للتنظيم، مما يجعلها أعلى قليلاً في التسلسل الهرمي من العملات المستقرة المدعومة بأصول خارجية.

ومع ذلك، فإن كلاهما يقع في نهاية المطاف في نفس الفئة العريضة في نهاية المطاف، أي أقل من الودائع المصرفية المؤمن عليها. تُعد العملات المستقرة المدعومة بالكامل بعملات رقمية حرة التعويم حالة خاصة، حيث أن ارتباطها بالنظام المالي الحالي أقل. ومع ذلك، عندما تكون هذه العملات المستقرة مصممة بشكل صريح للربط بقيمة الدولار، فلا يزال من الممكن تصنيفها في الربع الثالث.

من من منظور وحدات الحساب التي تحددها الحكومة (الدولار)، فإن أي شيء بخلاف العملة المادية والأموال الاحتياطية التي تحتفظ بها البنوك المركزية يشكل التزامات على كيانات القطاع الخاص، وبالتالي يمكن تصنيفها على أنها أموال “خاصة”. من وجهة النظر هذه، وبالنظر إلى أن جميع هذه الالتزامات (بما في ذلك العملات المستقرة) يتم تداولها أيضًا داخل شبكات الدفع التي يديرها القطاع الخاص، يمكن القول إنها تقع في الربع دال.

على الرغم من وجود اختلافات كبيرة في الجودة بين العملات المستقرة اعتمادًا على جهة الإصدار وموقع شركائها المصرفيين الرئيسيين، فإن الفكرة الشائعة بشكل متزايد بأن “على السلسلة هي الخارج الجديد” تسلط الضوء على أوجه التشابه بين العملات المستقرة والدولارات الخارجية (أي “اليورودولار”)، والتي لا تخضع للتنظيم المباشر من قبل السلطات الأمريكية.

حتى إذا كانت الأصول التي تدعم العملات المستقرة مملوكة لمؤسسات مالية خاضعة للتنظيم في الولايات المتحدة، فإنها من وجهة نظر حاملها لا تزال تمثل التزامات بالدولار تفتقر إلى تأمين الودائع المصرفية المضمونة من الحكومة. في حين أن مخاطر الطرف المقابل والمخاطر المالية المرتبطة بعملات مستقرة معينة قد تختلف، إلا أنها في نهاية المطاف تضعها في نفس فئة جميع أشكال الديون الأخرى المقومة بالدولار التي أصدرها القطاع الخاص والتي تفتقر إلى الضمانات، على الرغم من أنها لا تزال تعتبر أموالاً.

ومع ذلك، فإن العملات المستقرة لها ميزة فريدة من نوعها: فهي تصدر على سلاسل الكتل اللامركزية القابلة للبرمجة. وهذا يعني أن أي شخص لديه جهاز متصل بالإنترنت يمكنه تسجيل محفظة رقمية ذاتية الحفظ دون إذن، وتلقي التحويلات من نظير إلى نظير على مستوى العالم بتكلفة منخفضة، والوصول إلى الخدمات المالية القائمة على البلوكشين.

وبعبارة أخرى، فإن الجزء المبتكر في العملات المستقرة ليس العملة نفسها ولكن التكنولوجيا والتوزيع. نظرًا لطبيعتها الرقمية الأصلية، وانتشارها العالمي، وقابليتها للبرمجة، فإن العملات المستقرة لديها القدرة على أن تصبح شكلاً أكثر قوة وملاءمة من أشكال النقد الرقمي من أي عملة موجودة حاليًا. ما هي العوائق الرئيسية التي تحول دون تحقيق هذه الإمكانية؟ ضع في اعتبارك ثلاثة سيناريوهات محتملة لاعتماد العملات المستقرة في المدفوعات اليومية:

المتخصصة/المهمشة

تُحقق العملات المستقرة أعلى معدلات اعتماد في بعض الأسواق المتخصصة (العملات الرقمية والتقليدية) والحالات الخاصة (على سبيل المثال، أزمات العملات أو المناطق ذات البنية التحتية للخدمات المالية المتخلفة أو المختلة للغاية)، وتبقى هامشية في المدفوعات اليومية العالمية.

في معظم الاقتصادات المتقدمة، تُعد طرق الدفع الحالية مثل بطاقات الخصم/الائتمان ومحافظ الهاتف المحمول غير المشفرة وحتى النقد المادي مريحة وموثوقة للغاية، مع قلة الطلب على طرق الدفع البديلة.

فبدون طلب قوي من المستهلكين، قد تواجه مدفوعات العملات المستقرة صعوبة في الدخول في مجالات اقتصادية أوسع. وينطبق هذا الأمر بشكل خاص إذا واجهت العملات المستقرة معاملة تنظيمية معاكسة في الولايات القضائية الرئيسية، مما يعيق استخدامها كبدائل أو مكملات للودائع المصرفية التقليدية.

التيار الرئيسي/الانصهار

نظرًا لأن العملات المستقرة تتكامل بشكل وثيق مع البنى التحتية الحالية للمدفوعات، ستندمج الخدمات المالية القائمة على سلاسل الكتل والخدمات المالية التقليدية تدريجيًا. يجذب الدعم التنظيمي الواضح للعملات المشفرة المؤسسات المالية القائمة (خاصة البنوك) لإصدار أو دعم العملات المستقرة أو دعمها، مما يزيد من الثقة في سلاسل الكتل الأساسية.

وبينما تتلاشى الخطوط الفاصلة بين العملات المستقرة والحسابات المصرفية التقليدية، سيظهر في نهاية المطاف إطار تنظيمي موحد، مما سيؤدي إلى تعزيز سلاسل الكتل باعتبارها مكونًا أساسيًا للبنية التحتية المالية العالمية من خلال أنظمة امتثال مدمجة ومؤتمتة بشكل متزايد. ستصبح الجهات الرئيسية المُصدرة للعملات المستقرة مؤسسات مالية هامة، على الرغم من أن ملفات تعريف المخاطر الخاصة بها ستختلف بناءً على بنيتها ووضعها التنظيمي.

وبالتالي، في حالة حدوث أزمة مالية كبيرة، قد تتعثر بعض هذه المؤسسات، مما يشكل تحديات للحكومات والبنوك المركزية مماثلة لتلك التي واجهتها بعد الأزمة المالية العالمية 2007-2008، مما يزيد من ترسيخ أدوارها كمقرضين وصناع سوق الملاذ الأخير.

وفي الوقت نفسه، ستعزز شفافية البلوك تشين وقابليتها للبرمجة من استقرار القطاع المالي ومرونته، مما يمهد الطريق لإصلاحات مستقبلية للعملة الوطنية ويؤدي في نهاية المطاف إلى عملات رقمية للبنوك المركزية (CBDCs) تديرها الحكومات أو من خلال شراكات بين القطاعين العام والخاص.

البديل/التعطيل

ستتطور العملات المستقرة والخدمات المالية القائمة على سلاسل الكتل بالتوازي مع النظام المالي الحالي. وبمرور الوقت، ستصبح سلاسل الكتل أقل تكاملاً مع المؤسسات المالية التقليدية والبنية التحتية التقليدية للمدفوعات، وسيُنظر إليها بشكل متزايد على أنها بديل نظامي ينافس النظام التقليدي ويحل محله في نهاية المطاف.

ستتأقلم المؤسسات القائمة من خلال إطلاق سلاسل الكتل الخاصة بها، ولكن العديد منها سيتنافس مع نظيراتها من العملات الرقمية المحلية. ونظراً للميزات الفريدة وملامح المخاطر للخدمات المالية القائمة على البلوك تشين، ستفضل معظم الولايات القضائية إنشاء أطر تنظيمية جديدة تماماً بدلاً من محاولة ملاءمتها مع اللوائح التنظيمية الحالية.

في حين أن العملات المستقرة المربوطة بالعملات الوطنية ستظل هي شكل العملة الأساسي لمعظم المدفوعات على السلسلة، ستظهر في نهاية المطاف عملات مشفرة غير مربوطة بالعملات الحالية ولكنها تحافظ على أسعار صرف مستقرة بما فيه الكفاية مع سلة من السلع الاستهلاكية.

وعلى المدى الطويل، ستكون النتيجة الأكثر اضطرابًا هي اعتماد هذه العملات الرقمية المشفرة على نطاق واسع في التجارة اليومية وحتى في التجارة الدولية، مما يؤدي إلى إنشاء نظام نقدي جديد يتطلب مؤسسة حوكمة نقدية عالمية جديدة.

من الناحية التاريخية، أظهرت معظم العملات الرقمية تقلبات كبيرة في الأسعار، مما يجعلها غير مناسبة كوحدات حساب ووسيلة دفع عامة. تعالج العملات المستقرة هذه المشكلة، مما يجعلها واحدة من أنجح حالات استخدام البلوك تشين حتى الآن.

في حين أن الرموز المميزة الخاصة بشبكات وتطبيقات معينة لها فائدة مهمة للمشغلين والمطورين والمديرين، فإن اعتمادها في المدفوعات اليومية يواجه عوائق أعلى من العملات المستقرة المرتبطة بعملات خارج السلسلة المألوفة للمستهلكين.

ولذلك، وبغض النظر عن السيناريو الذي سيحدث، فإن نمو سلاسل الكتل كشبكات دفع يرتبط ارتباطًا وثيقًا بنجاح العملات المستقرة.

-

-

-

-

-

-

-

-