La funzione principale delle reti blockchain è quella di elaborare e mantenere in modo sicuro i record di informazioni con data e ora. In linea di principio, le blockchain possono registrare qualsiasi tipo di dati, ma in genere gestiscono informazioni relative a saldi e transazioni finanziarie. La transazione finanziaria più semplice e comune è il pagamento.

Sebbene le blockchain servano attualmente diversi casi d’uso, il caso d’uso fondamentale per tutte le principali reti rimane il trasferimento di unità di valore (ad esempio, pagamenti per beni o servizi). Nonostante il loro successo in mercati di nicchia come reti di pagamento dominanti, il successo delle blockchain nei pagamenti quotidiani e su larga scala deriva spesso dalle monete stabili ancorate alle valute fiat.

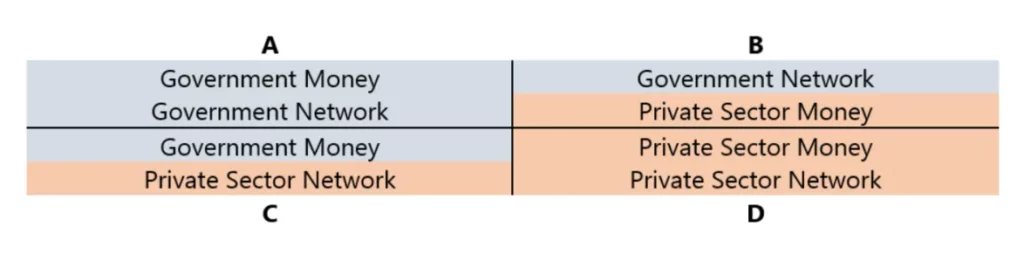

Le reti valutarie e di pagamento possono essere pubbliche o private. Il termine “pubblico” si riferisce a entità come i governi, le banche centrali e altre istituzioni del settore pubblico, mentre il termine “privato” si riferisce a entità di proprietà e gestione privata, come la maggior parte delle banche commerciali, le società di carte di credito e altri fornitori di servizi finanziari.

In pratica, la distinzione tra pubblico e privato non è così netta come mostrato nei quadranti del diagramma. Il denaro pubblico emesso dal governo circola all’interno di reti private e molti settori finanziari privati sono fortemente regolamentati da istituzioni pubbliche.

Tuttavia, la distinzione pubblico-privato fornisce un buon punto di partenza per comprendere il rapporto tra le valute e i sistemi di pagamento emergenti e quelli esistenti.

Di seguito spieghiamo e illustriamo questa tabella in due casi:

- Copre tutte le unità monetarie di conto.

- All’interno di unità di conto definite dal governo, tipicamente legate alle valute nazionali.

Nel primo caso, una valuta può essere considerata veramente “privata” solo se è emessa da entità del settore privato, utilizza un’unità di conto diversa da quelle definite dal governo e viene scambiata indipendentemente dalle reti di regolamento controllate dal governo.

Le criptovalute free-floating come Bitcoin ed Ethereum rientrano in questa categoria di valute private, anche se il loro uso come unità di conto e mezzi di pagamento è piuttosto limitato, ad esempio per le commissioni delle transazioni blockchain, le NFT e altri beni e servizi legati alla blockchain.

A causa dei potenti effetti di rete delle valute nazionali, le valute private al di fuori delle criptovalute hanno casi d’uso altrettanto limitati nei pagamenti quotidiani.

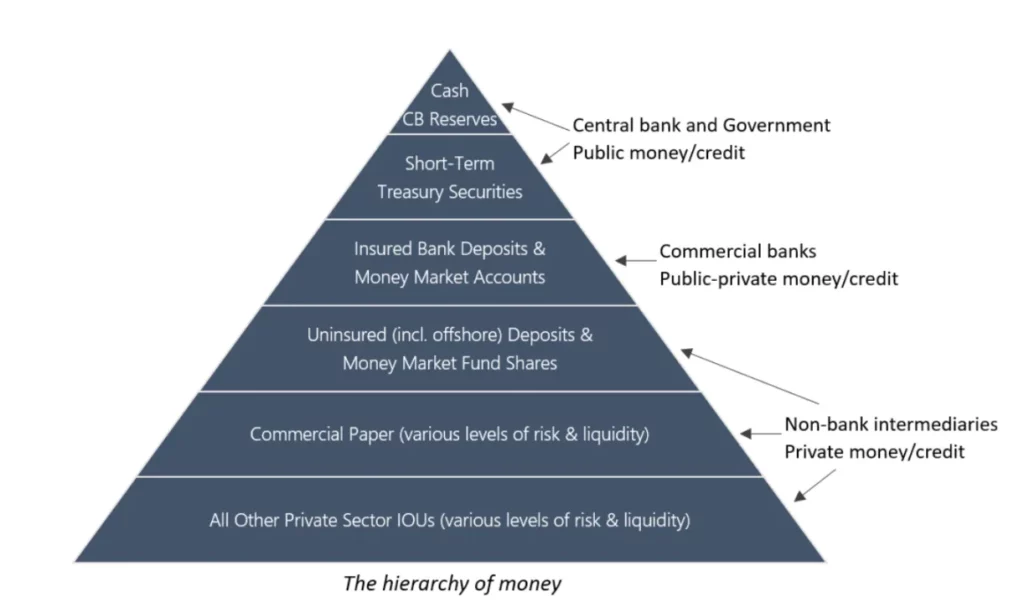

Nel secondo caso, le valute legate alle monete nazionali possono anche assumere forme più “pubbliche” o più “private”. Ciò può essere illustrato dalla classica gerarchia del denaro, in cui l’accettazione e la liquidità diminuiscono dall’alto verso il basso: il denaro più accettato e liquido (pubblico) è in cima, mentre quello meno liquido (privato) è in fondo.

Sebbene possano esistere differenze regionali e storiche, il diagramma riflette grosso modo la situazione nella maggior parte delle economie moderne, dove il diritto di emettere moneta è limitato alle banche centrali. Le unità monetarie associate sono poi utilizzate dalle banche commerciali, dagli intermediari finanziari non bancari e dai settori privati per prezzare il credito e i titoli, che sono considerati in varia misura equivalenti al contante.

Sebbene le valute private più diffuse (comprese le criptovalute free-floating) possano sviluppare proprie gerarchie monetarie indipendenti, le valute nazionali e le loro gerarchie dominano i casi d’uso dei pagamenti in tutto il mondo.

Questo aspetto è rilevante per le blockchain perché il loro successo come reti di pagamento su larga scala sembra sempre più legato a una serie specifica di criptovalute all’interno della stessa gerarchia monetaria delle valute governative. Queste criptovalute, note come stablecoin, mirano a seguire il valore di mercato di altri beni.

Al momento della stesura del presente documento, l’asset maggiormente ancorato alle monete stabili è il dollaro USA, la valuta fiat più liquida al mondo. Pertanto, la maggior parte delle monete stabili rientra effettivamente nella gerarchia monetaria del Federal Reserve System statunitense.

Le reti di pagamento servono diversi gruppi di clienti al dettaglio e istituzionali e utilizzano vari strumenti di regolamento (ad esempio, pagherò privati, depositi di banche commerciali, riserve di banche centrali) a diversi livelli della gerarchia del dollaro.

Ad esempio, le grandi transazioni interbancarie vengono elaborate tramite Fedwire e il Clearing House Interbank Payments System (CHIPS), mentre le transazioni più piccole, come i pagamenti delle bollette o i trasferimenti tra parenti e amici, vengono gestite dalla Automated Clearing House (ACH). I metodi di pagamento più diffusi nei punti vendita sono le carte di debito/credito, solitamente emesse dalle banche e collegate alle app di pagamento mobile.

Attualmente, le maggiori reti che elaborano tali pagamenti sono gestite da società quotate in borsa come American Express, Mastercard e Visa. Infine, gateway di pagamento come PayPal, Square e Stripe offrono agli esercenti un comodo accesso online, semplificando i collegamenti tra le diverse parti di questo sistema.

Ad ogni livello della gerarchia monetaria, il controllo sulla rete di pagamento include il potere di decidere quali siano i mezzi di pagamento accettabili. Ecco perché le convenzioni contabili sono così importanti. In genere, man mano che si scende nella gerarchia, “emettere denaro” diventa più facile, ma far sì che gli altri lo accettino diventa più difficile.

Da un lato, il contante fisico e i depositi delle banche commerciali sono quasi universalmente accettati come mezzi di pagamento, ma la capacità di emettere queste forme di denaro è pesantemente regolamentata. Dall’altro lato, praticamente chiunque può emettere liberamente debiti privati, ma tali pagherò funzionano come denaro solo in un ambito molto limitato, come le carte regalo o i punti fedeltà emessi da imprese specifiche. In breve, non tutte le forme di pagamento monetario sono uguali.

Come si inseriscono le monete stabili in dollari regolate su reti blockchain in questo sistema? Dal punto di vista dell’unità di conto, si può dire che le monete stabili in dollari si trovino nel quadrante C del diagramma. Sebbene siano emesse da entità del settore privato, non sono valute veramente private come Bitcoin ed Ethereum a causa del loro ancoraggio al dollaro.

Ciò è particolarmente vero per le stablecoin sostenute da depositi in USD o equivalenti al contante (o persino da materie prime fisiche) detenuti da istituzioni finanziarie statunitensi regolamentate, il che le rende leggermente più alte nella gerarchia rispetto alle stablecoin sostenute da attività offshore.

Tuttavia, entrambi rientrano nella stessa ampia categoria, al di sotto dei depositi bancari assicurati. Le monete stabili sostenute interamente da criptovalute libere di fluttuare sono un caso particolare, in quanto la loro associazione con il sistema finanziario esistente è minore. Tuttavia, quando sono esplicitamente progettate per agganciarsi al valore del dollaro, queste monete stabili possono ancora essere classificate nel quadrante C.

Dal punto di vista delle unità di conto definite dal governo (il dollaro), tutto ciò che non è valuta fisica e moneta di riserva detenuta dalle banche centrali costituisce passività di entità del settore privato, e quindi può essere classificato come denaro “privato”. Da questo punto di vista, dato che tutte queste passività (comprese le stablecoin) circolano anche all’interno di reti di pagamento gestite da privati, si può dire che si trovino nel quadrante D.

Sebbene esistano differenze qualitative significative tra le stablecoins a seconda dell’emittente e dell’ubicazione dei loro partner bancari primari, l’idea sempre più diffusa che “on-chain is the new offshore” mette in evidenza le somiglianze tra le stablecoins e i dollari offshore (cioè gli “eurodollari”), che non sono direttamente regolamentati dalle autorità statunitensi.

Anche se le attività a sostegno delle stablecoin sono detenute da istituzioni finanziarie regolamentate dagli Stati Uniti, dal punto di vista del detentore rappresentano comunque passività in dollari prive dell’assicurazione dei depositi bancari garantiti dallo Stato. Sebbene i rischi finanziari e di controparte associati alle specifiche stablecoin possano variare, in ultima analisi le collocano nella stessa categoria di tutte le altre forme di debito private denominate in dollari e prive di garanzie, pur essendo ancora considerate denaro.

Le monete stabili, tuttavia, hanno una caratteristica unica: sono emesse su blockchain decentralizzate e programmabili. Ciò significa che chiunque abbia un dispositivo connesso può registrare un portafoglio digitale auto-custodito senza autorizzazione, ricevere trasferimenti peer-to-peer a livello globale a basso costo e accedere a servizi finanziari basati sulla blockchain.

In altre parole, la parte innovativa delle stablecoin non è la valuta in sé, ma la tecnologia e la distribuzione. Grazie alla loro natura digitale, alla portata globale e alla programmabilità, le stablecoin hanno il potenziale per diventare una forma di denaro digitale più potente e conveniente di qualsiasi altra valuta attualmente esistente. Quali sono i principali ostacoli alla realizzazione di questo potenziale? Considerate tre possibili scenari per l’adozione delle stablecoin nei pagamenti quotidiani:

Nicchia/Marginato

Le monete stabili raggiungono i tassi di adozione più elevati in alcuni mercati di nicchia (cripto-nativi e tradizionali) e in situazioni speciali (ad esempio, crisi valutarie o regioni con infrastrutture di servizi finanziari altamente sottosviluppate o disfunzionali), rimanendo marginali nei pagamenti quotidiani globali.

Nella maggior parte delle economie sviluppate, i metodi di pagamento esistenti, come le carte di debito/credito, i portafogli mobili non crittografati e persino il contante fisico, sono molto convenienti e affidabili, con una scarsa richiesta di metodi di pagamento alternativi.

Senza una forte domanda da parte dei consumatori, i pagamenti in stablecoin potrebbero faticare a entrare in ambiti economici più ampi. Ciò è particolarmente vero se le stablecoin dovessero subire un trattamento normativo sfavorevole nelle principali giurisdizioni, ostacolandone l’uso come alternativa o integrazione ai tradizionali depositi bancari.

Mainstream/Fusion

Con la stretta integrazione delle stablecoin con le infrastrutture di pagamento esistenti, i servizi finanziari tradizionali e basati su blockchain si fonderanno gradualmente. Il chiaro sostegno normativo alle cripto attira le istituzioni finanziarie consolidate (soprattutto le banche) a emettere o a sostenere in altro modo le stablecoin, aumentando la fiducia nelle blockchain sottostanti.

Man mano che i confini tra le stablecoin e i conti bancari tradizionali sfumano, alla fine emergerà un quadro normativo unificato, che consoliderà le blockchain come componente centrale dell’infrastruttura finanziaria globale attraverso regimi di conformità incorporati e sempre più automatizzati. I principali emittenti di stablecoin diventeranno importanti istituzioni finanziarie, anche se i loro profili di rischio varieranno in base alla loro architettura e al loro status normativo.

Pertanto, in caso di crisi finanziaria significativa, alcune di queste istituzioni potrebbero vacillare, ponendo ai governi e alle banche centrali sfide simili a quelle affrontate dopo la crisi finanziaria globale del 2007-2008, consolidando ulteriormente il loro ruolo di prestatori e market maker di ultima istanza.

Nel frattempo, la trasparenza e la programmabilità della blockchain miglioreranno la stabilità e la resilienza del settore finanziario, aprendo la strada a future riforme valutarie nazionali e portando, in ultima analisi, a valute digitali delle banche centrali (CBDC) gestite dai governi o attraverso partenariati pubblico-privati.

Alternativa/Disruptive

Le monete stabili e i servizi finanziari basati sulla blockchain si svilupperanno parallelamente al sistema finanziario esistente. Nel corso del tempo, le blockchain saranno meno integrate con le istituzioni finanziarie e le infrastrutture di pagamento tradizionali e saranno sempre più viste come un’alternativa sistemica, in grado di competere direttamente con il sistema tradizionale e, in ultima analisi, di sostituirlo.

Le istituzioni esistenti si adatteranno lanciando le proprie blockchain, ma molte competeranno con le controparti cripto più native. Date le caratteristiche uniche e i profili di rischio dei servizi finanziari basati sulla blockchain, la maggior parte delle giurisdizioni preferirà creare quadri normativi completamente nuovi piuttosto che cercare di inserirli nelle normative esistenti.

Mentre le monete stabili ancorate alle valute nazionali rimarranno la forma di valuta principale per la maggior parte dei pagamenti on-chain, alla fine emergeranno criptovalute non ancorate alle valute esistenti ma che mantengono tassi di cambio sufficientemente stabili con un paniere di beni di consumo.

A lungo termine, il risultato più dirompente sarebbe l’adozione di queste criptovalute per il commercio quotidiano e persino per il commercio internazionale, creando un nuovo sistema monetario che richiederebbe una nuova istituzione di governance monetaria globale.

Storicamente, la maggior parte delle criptovalute ha mostrato una significativa volatilità dei prezzi, rendendole inadatte come unità di conto e mezzo di pagamento generale. Le monete stabili risolvono questo problema, rendendole probabilmente uno dei casi d’uso della blockchain di maggior successo fino ad oggi.

Mentre i token specifici per determinate reti e applicazioni hanno un’importante utilità per gli operatori, gli sviluppatori e i gestori, la loro adozione nei pagamenti quotidiani incontra maggiori ostacoli rispetto alle stablecoin agganciate a valute off-chain familiari ai consumatori.

Pertanto, a prescindere dallo scenario, la crescita delle blockchain come reti di pagamento è strettamente legata al successo delle monete stabili.

-

-

-

-

-

-

-

-