Základní funkcí blockchainových sítí je bezpečné zpracování a uchovávání záznamů informací s časovým razítkem. V principu mohou blockchainy zaznamenávat jakýkoli typ dat, ale nejtypičtěji zpracovávají informace týkající se finančních zůstatků a transakcí. Nejjednodušší a nejběžnější finanční transakcí je platba.

Ačkoli blockchainy v současnosti slouží k různým případům použití, základním případem použití všech hlavních sítí zůstává převod hodnotových jednotek (např. platby za zboží nebo služby). Navzdory jejich úspěchu ve výklenkových trzích jako dominantních platebních sítí se úspěch blockchainů v každodenních, rozsáhlých platbách často odvíjí od stablecoinů navázaných na fiat měny.

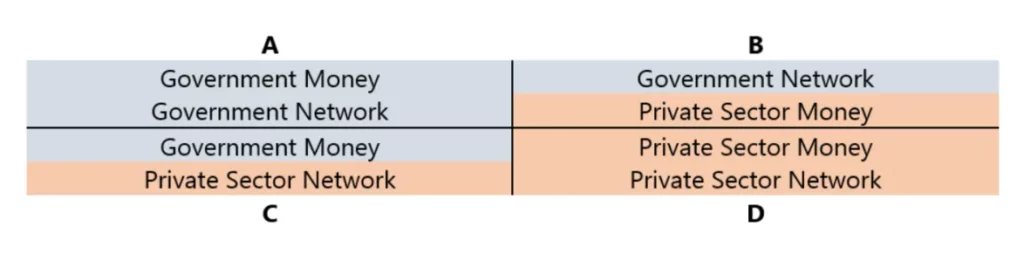

Měnové a platební sítě mohou být veřejné nebo soukromé. „Veřejné“ se vztahují na subjekty, jako jsou vlády, centrální banky a další instituce veřejného sektoru, zatímco „soukromé“ se vztahují na soukromě vlastněné a provozované subjekty, jako je většina komerčních bank, společností vydávajících kreditní karty a dalších poskytovatelů finančních služeb.

V praxi není rozdíl mezi veřejným a soukromým sektorem tak jednoznačný, jak je znázorněno v kvadrantech diagramu. Veřejné peníze emitované vládou obíhají v soukromých sítích a mnoho soukromých finančních sektorů je silně regulováno veřejnými institucemi.

Rozdělení na veřejný a soukromý sektor však poskytuje dobrý výchozí bod pro pochopení vztahu mezi nově vznikajícími měnami a platebními systémy a těmi stávajícími.

Níže tuto tabulku vysvětlujeme a ilustrujeme na dvou případech:

- Zahrnuje všechny peněžní účetní jednotky.

- V rámci vládou definovaných zúčtovacích jednotek, obvykle vázaných na národní měny.

V prvním případě lze měnu považovat za skutečně „soukromou“ pouze tehdy, je-li emitována subjekty soukromého sektoru, používá-li jinou zúčtovací jednotku než měnu definovanou vládou a je-li obchodována nezávisle na vládou kontrolovaných zúčtovacích sítích.

Volně plovoucí kryptoměny jako Bitcoin a Ethereum spadají do této kategorie soukromých měn, ačkoli jejich použití jako zúčtovacích jednotek a platebních prostředků je poměrně omezené, například pro poplatky za blockchainové transakce, NFT a další zboží a služby související s blockchainem.

Vzhledem k silným síťovým efektům národních měn mají soukromé měny mimo kryptoměny podobně omezené možnosti využití při každodenních platbách.

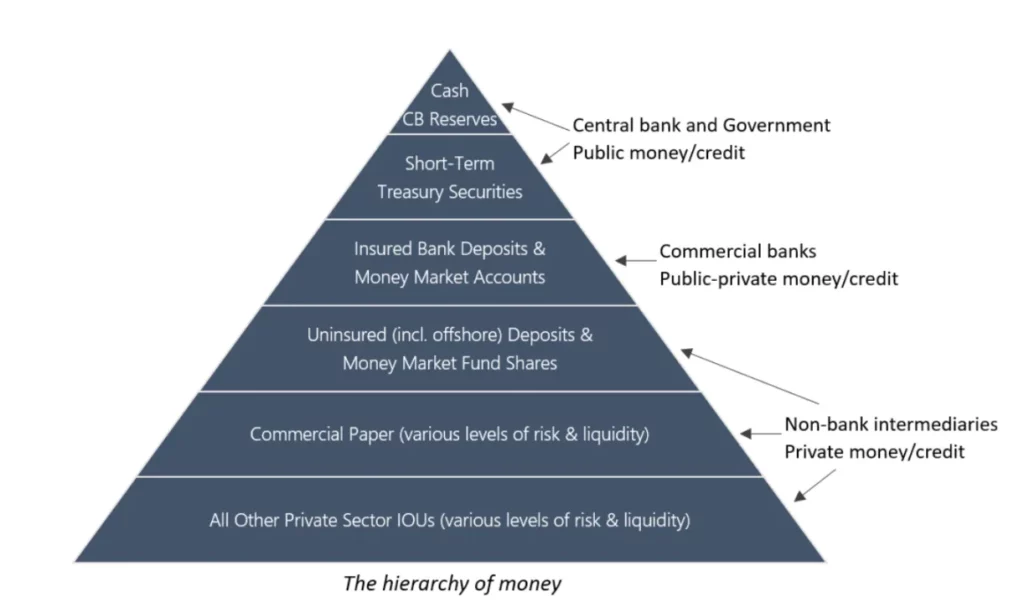

V druhém případě mohou mít měny vázané na národní měny také více „veřejnou“ nebo více „soukromou“ podobu. To lze ilustrovat klasickou hierarchií peněz, kde akceptace a likvidita klesá shora dolů: nejvíce akceptované a likvidní (veřejné) peníze jsou nahoře, zatímco nejméně akceptované (soukromé) peníze jsou dole.

I když mohou existovat regionální a historické rozdíly, schéma zhruba odráží situaci ve většině moderních ekonomik, kde je právo emitovat peníze omezeno na centrální banky. Související peněžní jednotky pak používají komerční banky, nebankovní finanční zprostředkovatelé a soukromý sektor k oceňování úvěrů a cenných papírů, které jsou v různé míře považovány za hotovostní ekvivalenty.

Přestože nejrozšířenější soukromé měny (včetně volně plovoucích kryptoměn) mohou vytvořit vlastní nezávislé měnové hierarchie, národní měny a jejich hierarchie dominují případům platebního styku po celém světě.

To se týká blockchainů, protože jejich úspěch jako rozsáhlých platebních sítí se zdá být stále více spojen se specifickou sadou kryptoměn ve stejné měnové hierarchii jako vládní měny. Tyto kryptoměny, známé jako stablecoiny, mají za cíl sledovat tržní hodnotu jiných aktiv.

V době psaní tohoto článku je nejrozšířenějším aktivem vázaným na stablecoiny americký dolar, nejlikvidnější fiat měna na světě. Většina stablecoinů proto fakticky spadá do měnové hierarchie Federálního rezervního systému USA.

Platební sítě slouží různým skupinám retailových a institucionálních zákazníků a používají různé prostředky zúčtování (např. soukromé IOU, vklady komerčních bank, rezervy centrálních bank) na různých úrovních dolarové hierarchie.

Například velké mezibankovní transakce se zpracovávají prostřednictvím Fedwire a Clearing House Interbank Payments System (CHIPS), zatímco menší transakce, jako jsou platby účtů za komunální služby nebo převody mezi rodinou a přáteli, se zpracovávají prostřednictvím Automated Clearing House (ACH). Nejoblíbenějšími platebními metodami v místě prodeje jsou debetní/kreditní karty, které obvykle vydávají banky a které jsou propojeny s mobilními platebními aplikacemi.

Největší sítě, které tyto platby zpracovávají, v současnosti provozují veřejně obchodované společnosti, jako jsou American Express, Mastercard a Visa. A konečně platební brány jako PayPal, Square a Stripe poskytují obchodníkům pohodlný online přístup a zjednodušují propojení mezi jednotlivými částmi tohoto systému.

Na každé úrovni měnové hierarchie zahrnuje kontrola nad platební sítí pravomoc rozhodovat o tom, co je přijatelným platebním prostředkem. Proto jsou účetní konvence tak důležité. Obecně platí, že s postupující hierarchií je „vydávání peněz“ snazší, ale přimět ostatní, aby je přijímali, je obtížnější.

Na jedné straně jsou fyzická hotovost a vklady v komerčních bankách téměř všeobecně přijímány jako platební prostředek, ale možnost vydávat tyto formy peněz je silně regulována. Na druhé straně může prakticky kdokoli volně vydávat soukromé dluhopisy, ale tyto IOU fungují jako peníze jen ve velmi omezeném rozsahu, jako jsou dárkové karty nebo věrnostní body vydávané konkrétními podniky. Stručně řečeno, ne všechny formy peněžních plateb jsou si rovny.

Jak do tohoto systému zapadají dolarové stablecoiny vypořádané v blockchainových sítích? Z pohledu zúčtovací jednotky lze říci, že dolarové stablecoiny se nacházejí v kvadrantu C diagramu. Ačkoli jsou vydávány subjekty soukromého sektoru, nejsou to skutečně soukromé měny jako bitcoin a ethereum, a to z důvodu jejich vazby na dolar.

To platí zejména pro stablecoiny kryté dolarovými vklady nebo hotovostními ekvivalenty (nebo dokonce fyzickými komoditami) drženými regulovanými finančními institucemi v USA, které jsou v hierarchii o něco výše než stablecoiny kryté zahraničními aktivy.

Obě však nakonec spadají do stejné široké kategorie, pod pojištěné bankovní vklady. Stablecoiny kryté výhradně volně plovoucími kryptoměnami jsou zvláštním případem, protože jejich vazba na stávající finanční systém je nižší. Pokud jsou však výslovně určeny k navázání na hodnotu dolaru, lze tyto stablecoiny stále zařadit do kvadrantu C.

Z pohledu vládou definovaných zúčtovacích jednotek (dolar) představuje vše, co není fyzickou měnou a rezervními penězi v držení centrálních bank, závazky subjektů soukromého sektoru, a lze to tedy klasifikovat jako „soukromé“ peníze. Z tohoto pohledu, vzhledem k tomu, že všechny takové závazky (včetně stablecoinů) obíhají také v rámci soukromě provozovaných platebních sítí, lze říci, že se nacházejí v kvadrantu D.

Přestože mezi stablecoiny v závislosti na emitentovi a umístění jejich primárních bankovních partnerů, stále populárnější názor, že „on-chain je nový offshore“, zdůrazňuje podobnost mezi stablecoiny a offshore dolary (tj. „eurodolary“), které nepodléhají přímé regulaci ze strany amerických úřadů.

I když jsou aktiva kryjící stablecoiny držena finančními institucemi regulovanými v USA, z pohledu držitele stále představují dolarové závazky, které nemají pojištění bankovních vkladů garantovaných vládou. I když se rizika protistrany a finanční rizika spojená s konkrétními stablecoiny mohou lišit, v konečném důsledku je řadí do stejné kategorie jako všechny ostatní soukromě emitované dluhové formy denominované v dolarech, které postrádají záruky, i když jsou stále považovány za peníze.

Stablecoiny však mají jedinečnou vlastnost: jsou vydávány na decentralizovaných, programovatelných blockchainech. To znamená, že kdokoli s připojeným zařízením si může bez autorizace zaregistrovat digitální peněženku pro vlastní úschovu, přijímat globální převody peer-to-peer za nízké náklady a přistupovat k finančním službám založeným na blockchainu.

Jinými slovy, inovativní součástí stablecoinů není samotná měna, ale technologie a distribuce. Díky své nativní digitální povaze, globálnímu dosahu a programovatelnosti mají stablecoiny potenciál stát se výkonnější a pohodlnější formou digitální hotovosti než jakákoli v současnosti existující měna. Jaké jsou hlavní překážky bránící využití tohoto potenciálu? Zvažte tři možné scénáře přijetí stablecoinů při každodenních platbách:

Výklenkové/marginalizované

Stablecoiny dosahují nejvyšší míry přijetí na určitých výklenkových trzích (krypto-native a tradiční) a ve zvláštních situacích (např. měnové krize nebo regiony s velmi málo rozvinutou nebo nefunkční infrastrukturou finančních služeb), v globálních každodenních platbách zůstávají okrajové.

Ve většině vyspělých ekonomik jsou stávající platební metody, jako jsou debetní/kreditní karty, nekryptografické mobilní peněženky a dokonce i fyzická hotovost, velmi pohodlné a spolehlivé a poptávka po alternativních platebních metodách je malá.

Bez silné spotřebitelské poptávky se stablecoinové platby mohou jen těžko dostat do širší ekonomické sféry. To platí zejména v případě, že stablecoiny budou v hlavních jurisdikcích čelit nepříznivému regulačnímu zacházení, které brání jejich využití jako alternativy nebo doplňku tradičních bankovních vkladů.

Mainstream/Fusion

S tím, jak se stablecoiny budou úzce integrovat se stávajícími platebními infrastrukturami, dojde k postupnému prolínání blockchainových a tradičních finančních služeb. Jasná regulační podpora kryptoměn láká zavedené finanční instituce (zejména banky) k vydávání nebo jiné podpoře stablecoinů, což zvyšuje důvěru v základní blockchainy.

S tím, jak se stírají hranice mezi stablecoiny a tradičními bankovními účty, vznikne nakonec jednotný regulační rámec, který upevní blockchainy jako hlavní součást globální finanční infrastruktury prostřednictvím zabudovaných, stále více automatizovaných režimů dodržování předpisů. Významní emitenti stablecoinů se stanou významnými finančními institucemi, ačkoli jejich rizikové profily se budou lišit v závislosti na jejich architektuře a regulačním statusu.

V případě výrazné finanční krize tak mohou některé z těchto institucí selhat, což by pro vlády a centrální banky znamenalo podobné problémy jako po globální finanční krizi v letech 2007-2008, a dále by to posílilo jejich roli věřitelů a tvůrců trhu poslední instance.

Transparentnost a programovatelnost blockchainu mezitím posílí stabilitu a odolnost finančního sektoru, což připraví půdu pro budoucí reformy národních měn a v konečném důsledku povede k digitálním měnám centrálních bank (CBDC) spravovaným vládami nebo prostřednictvím partnerství veřejného a soukromého sektoru.

Alternativní / rušivé

Stablecoiny a finanční služby založené na blockchainu se budou rozvíjet souběžně se stávajícím finančním systémem. Postupem času budou blockchainy stále méně integrovány do tradičních finančních institucí a platební infrastruktury a budou stále více vnímány jako systémová alternativa, která bude přímo konkurovat tradičnímu systému a nakonec jej nahradí.

Stávající instituce se přizpůsobí spuštěním vlastních blockchainů, ale mnohé z nich budou konkurovat nativnějším kryptografickým protějškům. Vzhledem k jedinečným vlastnostem a rizikovým profilům finančních služeb založených na blockchainu bude většina jurisdikcí dávat přednost vytvoření zcela nových regulačních rámců, než aby se je pokoušela přizpůsobit stávajícím předpisům.

Zatímco stablecoiny navázané na národní měny zůstanou primární formou měny pro většinu plateb v řetězci, nakonec se objeví kryptoměny, které nebudou navázány na stávající měny, ale budou udržovat dostatečně stabilní směnné kurzy s košem spotřebního zboží.

V dlouhodobém horizontu by nejrozporuplnějším důsledkem bylo široké přijetí těchto kryptoměn pro každodenní obchod a dokonce i pro mezinárodní obchod, což by vedlo k vytvoření nového měnového systému, který by vyžadoval novou globální instituci pro správu měny.

Historicky většina kryptoměn vykazuje značnou volatilitu cen, což je činí nevhodnými jako účetní jednotky a obecné platební prostředky. Stablecoiny tento problém řeší, což z nich pravděpodobně dělá jeden z nejúspěšnějších případů použití blockchainu.

I když tokeny specifické pro určité sítě a aplikace mají pro provozovatele, vývojáře a správce důležitý přínos, jejich přijetí v každodenních platbách naráží na větší překážky než stablecoiny navázané na měny mimo řetězec, které spotřebitelé znají.

Proto bez ohledu na to, který scénář se bude vyvíjet, je růst blockchainu jako platební sítě úzce spjat s úspěchem stablecoinů.

-

-

-

-

-

-

-

-