Die Kernfunktion von Blockchain-Netzwerken besteht darin, mit Zeitstempeln versehene Datensätze sicher zu verarbeiten und aufzubewahren. Im Prinzip können Blockchains jede Art von Daten aufzeichnen, aber in der Regel verarbeiten sie Informationen im Zusammenhang mit finanziellen Bilanzen und Transaktionen. Die einfachste und häufigste finanzielle Transaktion ist die Zahlung.

Während Blockchains derzeit verschiedene Anwendungsfälle bedienen, bleibt der grundlegende Anwendungsfall für alle großen Netzwerke die Übertragung von Werteinheiten (z. B. Zahlungen für Waren oder Dienstleistungen). Trotz ihres Erfolgs in Nischenmärkten als dominierende Zahlungsnetzwerke beruht der Erfolg von Blockchains bei alltäglichen, umfangreichen Zahlungen häufig auf Stablecoins, die an Fiat-Währungen gekoppelt sind.

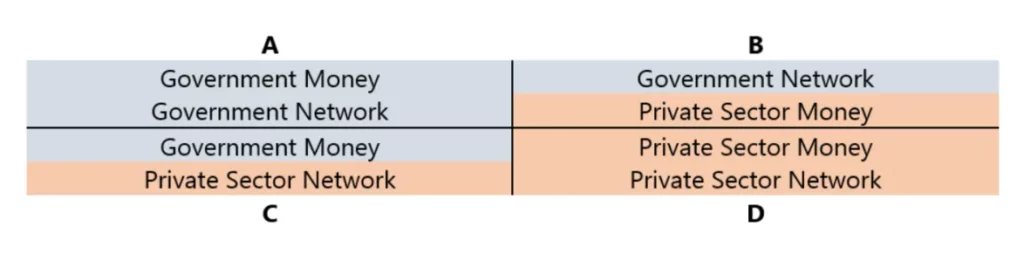

Währungs- und Zahlungsnetze können entweder öffentlich oder privat sein. „Öffentlich“ bezieht sich auf Einrichtungen wie Regierungen, Zentralbanken und andere Institutionen des öffentlichen Sektors, während „privat“ sich auf Einrichtungen bezieht, die sich in privatem Besitz befinden und betrieben werden, wie die meisten Geschäftsbanken, Kreditkartenunternehmen und andere Finanzdienstleister.

In der Praxis ist die Unterscheidung zwischen öffentlich und privat nicht so klar wie in den Quadranten des Diagramms dargestellt. Staatlich emittiertes öffentliches Geld zirkuliert in privaten Netzwerken, und viele private Finanzsektoren werden von öffentlichen Institutionen stark reguliert.

Die Unterscheidung zwischen öffentlichem und privatem Sektor bietet jedoch einen guten Ausgangspunkt für das Verständnis der Beziehungen zwischen neu entstehenden und bestehenden Währungen und Zahlungssystemen.

Im Folgenden wird diese Tabelle anhand von zwei Fällen erläutert und illustriert:

- Erfasst werden alle monetären Rechnungseinheiten.

- In staatlich definierten Rechnungseinheiten, die in der Regel an nationale Währungen gebunden sind.

Im ersten Fall kann eine Währung nur dann als wirklich „privat“ angesehen werden, wenn sie von privatwirtschaftlichen Einrichtungen ausgegeben wird, eine andere als die staatlich definierte Rechnungseinheit verwendet und unabhängig von staatlich kontrollierten Abrechnungsnetzen gehandelt wird.

Frei schwimmende Kryptowährungen wie Bitcoin und Ethereum fallen in diese Kategorie privater Währungen, obwohl ihre Verwendung als Rechnungseinheiten und Zahlungsmittel recht begrenzt ist, beispielsweise für Blockchain-Transaktionsgebühren, NFTs und andere Blockchain-bezogene Waren und Dienstleistungen.

Aufgrund der starken Netzwerkeffekte nationaler Währungen haben private Währungen außerhalb von Kryptowährungen ähnlich begrenzte Einsatzmöglichkeiten im täglichen Zahlungsverkehr.

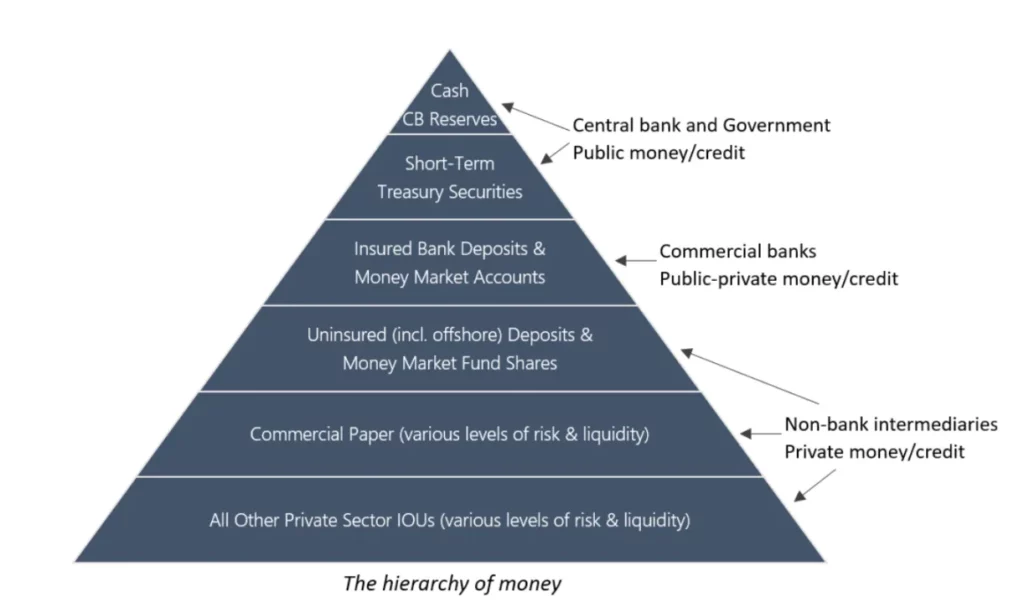

Im zweiten Fall können Währungen, die an nationale Währungen gebunden sind, auch eher „öffentliche“ oder eher „private“ Formen annehmen. Dies kann durch die klassische Geldhierarchie veranschaulicht werden, bei der Akzeptanz und Liquidität von oben nach unten abnehmen: Das am meisten akzeptierte und liquide (öffentliche) Geld steht ganz oben, während das am wenigsten akzeptierte (private) Geld ganz unten steht.

Auch wenn es regionale und historische Unterschiede geben mag, spiegelt das Diagramm in etwa die Situation in den meisten modernen Volkswirtschaften wider, in denen das Recht zur Ausgabe von Geld auf die Zentralbanken beschränkt ist. Die damit verbundenen Geldeinheiten werden dann von Geschäftsbanken, Finanzintermediären außerhalb des Bankensektors und dem privaten Sektor zur Preisbildung für Kredite und Wertpapiere verwendet, die in unterschiedlichem Maße als Bargeldäquivalente betrachtet werden.

Obwohl die am weitesten verbreiteten privaten Währungen (einschließlich frei schwimmender Kryptowährungen) ihre eigenen unabhängigen Währungshierarchien entwickeln können, dominieren die nationalen Währungen und ihre Hierarchien weltweit die Anwendungsfälle im Zahlungsverkehr.

Dies ist für Blockchains von Bedeutung, da ihr Erfolg als groß angelegte Zahlungsnetzwerke zunehmend mit einer bestimmten Gruppe von Kryptowährungen verbunden zu sein scheint, die in der gleichen monetären Hierarchie stehen wie staatliche Währungen. Diese als „Stablecoins“ bezeichneten Kryptowährungen zielen darauf ab, den Marktwert anderer Vermögenswerte nachzuvollziehen.

Zum Zeitpunkt der Erstellung dieses Artikels ist der US-Dollar, die liquideste Fiat-Währung der Welt, der am häufigsten gebundene Vermögenswert für Stablecoins. Daher fallen die meisten Stablecoins effektiv in die Währungshierarchie des US Federal Reserve Systems.

Zahlungsverkehrsnetze bedienen unterschiedliche private und institutionelle Kundengruppen und verwenden verschiedene Abrechnungsmedien (z. B. private Schuldscheine, Geschäftsbankeinlagen, Zentralbankreserven) auf verschiedenen Ebenen der Dollar-Hierarchie.

So werden beispielsweise große Interbanktransaktionen über Fedwire und das Clearing House Interbank Payments System (CHIPS) abgewickelt, während kleinere Transaktionen wie die Zahlung von Rechnungen oder Überweisungen zwischen Verwandten und Freunden über das Automated Clearing House (ACH) erfolgen. Die beliebtesten Zahlungsmittel am Point-of-Sale sind Debit-/Kreditkarten, die in der Regel von Banken ausgegeben werden und mit mobilen Zahlungs-Apps verbunden sind.

Derzeit werden die größten Netzwerke, die solche Zahlungen verarbeiten, von börsennotierten Unternehmen wie American Express, Mastercard und Visa betrieben. Schließlich bieten Zahlungs-Gateways wie PayPal, Square und Stripe den Händlern einen bequemen Online-Zugang und vereinfachen die Verbindungen zwischen den verschiedenen Teilen dieses Systems.

Auf jeder Ebene der monetären Hierarchie umfasst die Kontrolle über das Zahlungsnetz auch die Befugnis zu entscheiden, was ein akzeptables Zahlungsmittel ist. Aus diesem Grund sind Buchhaltungskonventionen so wichtig. Je weiter man sich in der Hierarchie nach unten bewegt, desto einfacher wird es, „Geld auszugeben“, aber desto schwieriger wird es, andere dazu zu bringen, es zu akzeptieren.

Einerseits werden physisches Bargeld und Einlagen bei Geschäftsbanken fast überall als Zahlungsmittel akzeptiert, aber die Möglichkeit, diese Formen von Geld auszugeben, ist stark reguliert. Andererseits kann praktisch jeder frei private Schuldverschreibungen ausgeben, aber solche Schuldscheine funktionieren nur in einem sehr begrenzten Rahmen als Geld, wie etwa Geschenkkarten oder Treuepunkte, die von bestimmten Unternehmen ausgegeben werden. Kurz gesagt, nicht alle Formen von Geldzahlungen sind gleich.

Wie passen Dollar-Stablecoins, die über Blockchain-Netzwerke abgewickelt werden, in dieses System? Aus Sicht der Rechnungseinheit können Dollar-Stablecoins im Quadranten C des Diagramms angesiedelt werden. Obwohl sie von privatwirtschaftlichen Einrichtungen ausgegeben werden, sind sie aufgrund ihrer Bindung an den Dollar keine wirklich privaten Währungen wie Bitcoin und Ethereum.

Dies gilt insbesondere für Stablecoins, die durch USD-Einlagen oder Bargeldäquivalente (oder sogar physische Rohstoffe) gesichert sind, die von regulierten US-Finanzinstituten gehalten werden, wodurch sie in der Hierarchie etwas höher stehen als Stablecoins, die durch Offshore-Vermögenswerte gesichert sind.

Beide fallen jedoch letztlich in dieselbe Kategorie, nämlich unter die versicherten Bankeinlagen. Stablecoins, die vollständig durch frei schwimmende Kryptowährungen gedeckt sind, stellen einen Sonderfall dar, da ihre Verbindung zum bestehenden Finanzsystem geringer ist. Wenn diese Stablecoins jedoch ausdrücklich an den Wert des Dollars gekoppelt sind, können sie immer noch in Quadrant C eingeordnet werden.

Aus der Perspektive der staatlich definierten Rechnungseinheiten (Dollar) stellt alles, was nicht physische Währung und von Zentralbanken gehaltenes Reservegeld ist, Verbindlichkeiten von Unternehmen des privaten Sektors dar und kann daher als „privates“ Geld eingestuft werden. Da alle derartigen Verbindlichkeiten (einschließlich Stablecoins) auch in privat betriebenen Zahlungsnetzen zirkulieren, können sie aus dieser Sicht als in Quadrant D angesiedelt betrachtet werden.

Obwohl es erhebliche Qualitätsunterschiede zwischen Stablecoins je nach Emittent und Standort ihrer primären Bankpartner erheblich unterscheiden, hebt die zunehmend populäre Vorstellung, dass „On-Chain das neue Offshore“ ist, die Ähnlichkeiten zwischen Stablecoins und Offshore-Dollars (d.h. „Eurodollars“) hervor, die keiner direkten Regulierung durch US-Behörden unterliegen.

Selbst wenn die Vermögenswerte, die Stablecoins unterlegen, von in den USA regulierten Finanzinstituten gehalten werden, stellen sie aus Sicht des Inhabers immer noch Dollar-Verbindlichkeiten dar, denen die Versicherung staatlich garantierter Bankeinlagen fehlt. Auch wenn die mit bestimmten Stablecoins verbundenen Kontrahenten- und Finanzrisiken variieren können, fallen sie letztlich in dieselbe Kategorie wie alle anderen privat emittierten Dollar-Schuldverschreibungen, denen es an Garantien fehlt, die aber dennoch als Geld angesehen werden.

Stablecoins haben jedoch eine einzigartige Eigenschaft: Sie werden auf dezentralen, programmierbaren Blockchains ausgegeben. Das bedeutet, dass jeder, der über ein angeschlossenes Gerät verfügt, ohne Autorisierung eine digitale Geldbörse mit Selbstverwahrung registrieren kann, weltweit Peer-to-Peer-Überweisungen zu geringen Kosten empfangen und Zugang zu Blockchain-basierten Finanzdienstleistungen erhalten kann.

Mit anderen Worten: Der innovative Teil von Stablecoins ist nicht die Währung selbst, sondern die Technologie und die Verteilung. Aufgrund ihres nativen digitalen Charakters, ihrer globalen Reichweite und ihrer Programmierbarkeit haben Stablecoins das Potenzial, eine leistungsfähigere und bequemere Form von digitalem Bargeld zu werden als jede derzeit existierende Währung. Was sind die Haupthindernisse für die Ausschöpfung dieses Potenzials? Betrachten Sie drei mögliche Szenarien für die Einführung von Stablecoins im täglichen Zahlungsverkehr:

Nische/Marginalisiert

Stablecoins erreichen die höchsten Akzeptanzraten in bestimmten Nischenmärkten (Krypto-Native und traditionelle Märkte) und in besonderen Situationen (z. B. Währungskrisen oder Regionen mit einer stark unterentwickelten oder dysfunktionalen Finanzdienstleistungsinfrastruktur), während sie im weltweiten alltäglichen Zahlungsverkehr nur eine untergeordnete Rolle spielen.

In den meisten entwickelten Volkswirtschaften sind die bestehenden Zahlungsmethoden wie Debit-/Kreditkarten, nicht kryptografische mobile Geldbörsen und sogar physisches Bargeld sehr bequem und zuverlässig, so dass die Nachfrage nach alternativen Zahlungsmethoden gering ist.

Ohne eine starke Verbrauchernachfrage könnte es für Stablecoin-Zahlungen schwierig werden, in breitere Wirtschaftsbereiche vorzudringen. Dies gilt vor allem dann, wenn Stablecoins in wichtigen Rechtsordnungen eine nachteilige regulatorische Behandlung erfahren, die ihre Verwendung als Alternative oder Ergänzung zu herkömmlichen Bankeinlagen behindert.

Mainstream/Fusion

Mit der engen Integration von Stablecoins in bestehende Zahlungsinfrastrukturen werden blockchainbasierte und traditionelle Finanzdienstleistungen allmählich miteinander verschmelzen. Eine klare regulatorische Unterstützung für Kryptowährungen zieht etablierte Finanzinstitute (insbesondere Banken) dazu an, Stablecoins auszugeben oder anderweitig zu unterstützen, was das Vertrauen in die zugrunde liegenden Blockchains erhöht.

Da die Grenzen zwischen Stablecoins und traditionellen Bankkonten verschwimmen, wird schließlich ein einheitlicher Regulierungsrahmen entstehen, der Blockchains durch eingebettete, zunehmend automatisierte Compliance-Regelungen als Kernbestandteil der globalen Finanzinfrastruktur konsolidiert. Große Stablecoin-Emittenten werden zu bedeutenden Finanzinstitutionen werden, obwohl ihre Risikoprofile je nach Architektur und regulatorischem Status variieren werden.

Im Falle einer schweren Finanzkrise könnten einige dieser Institutionen ins Wanken geraten und Regierungen und Zentralbanken vor ähnliche Herausforderungen stellen wie nach der globalen Finanzkrise 2007-2008, was ihre Rolle als Kreditgeber und Marktmacher der letzten Instanz weiter festigen würde.

In der Zwischenzeit werden die Transparenz und Programmierbarkeit der Blockchain die Stabilität und Widerstandsfähigkeit des Finanzsektors erhöhen und den Weg für künftige nationale Währungsreformen ebnen, die schließlich zu digitalen Zentralbankwährungen führen werden, die von Regierungen oder durch öffentlich-private Partnerschaften verwaltet werden.

Alternativ/Disruptiv

Stablecoins und blockchainbasierte Finanzdienstleistungen werden sich parallel zum bestehenden Finanzsystem entwickeln. Im Laufe der Zeit werden Blockchains weniger mit den traditionellen Finanzinstituten und der Zahlungsinfrastruktur verflochten sein und zunehmend als systemische Alternative gesehen werden, die direkt mit dem traditionellen System konkurriert und es schließlich ersetzt.

Bestehende Institute werden sich anpassen, indem sie ihre eigenen Blockchains einführen, aber viele werden mit nativeren Krypto-Pendants konkurrieren. Angesichts der einzigartigen Merkmale und Risikoprofile von Blockchain-basierten Finanzdienstleistungen werden die meisten Länder es vorziehen, völlig neue regulatorische Rahmenbedingungen zu schaffen, anstatt zu versuchen, sie in bestehende Vorschriften einzupassen.

Während Stablecoins, die an nationale Währungen gekoppelt sind, die primäre Währungsform für die meisten On-Chain-Zahlungen bleiben werden, werden Kryptowährungen, die nicht an bestehende Währungen gekoppelt sind, aber hinreichend stabile Wechselkurse mit einem Korb von Konsumgütern aufweisen, schließlich aufkommen.

Langfristig gesehen wäre das störendste Ergebnis, dass diese Kryptowährungen für den alltäglichen Handel und sogar für den internationalen Handel weit verbreitet sind und ein neues Währungssystem schaffen, das eine neue globale Währungsbehörde erfordert.

In der Vergangenheit wiesen die meisten Kryptowährungen eine erhebliche Preisvolatilität auf, was sie als Rechnungseinheit und allgemeines Zahlungsmittel ungeeignet machte. Stablecoins gehen dieses Problem an, was sie wohl zu einem der erfolgreichsten Blockchain-Anwendungsfälle bis heute macht.

Während Token, die für bestimmte Netzwerke und Anwendungen spezifisch sind, für Betreiber, Entwickler und Manager von großem Nutzen sind, stößt ihre Annahme im alltäglichen Zahlungsverkehr auf höhere Hürden als Stablecoins, die an die den Verbrauchern vertrauten Off-Chain-Währungen gekoppelt sind.

Unabhängig davon, welches Szenario eintritt, ist das Wachstum von Blockchains als Zahlungsnetzwerke daher eng mit dem Erfolg von Stablecoins verbunden.

-

-

-

-

-

-

-

-