يوضح هذا التقرير بشكل شامل آليات الاحتفاظ بالمخزون وكيفية عمله على الإيثيريوم والاعتبارات الحاسمة لأصحاب المصلحة المشاركين في الاحتفاظ بالمخزون. هذا هو الجزء الأول من سلسلة من ثلاثة أجزاء تركز على مخاطر أنشطة الاحتفاظ بالمخاطرة والمكافآت المختلفة لأنشطة الاحتفاظ، بما في ذلك إعادة الاحتفاظ بالمخاطرة والاحتفاظ بالسيولة. سيتناول التقرير الثاني بالتفصيل العمليات على الإيثريوم و Cosmos، إلى جانب المخاطر الكبيرة المرتبطة بإعادة الاحتفاظ.

مقدمة

الإيثيريوم هي أكبر بلوكشين لإثبات الحصة (PoS) بلوكشين من حيث إجمالي قيمة الرهان. اعتبارًا من 15 يوليو 2024، راهن حاملو الإيثيريوم على ما يزيد عن 111 مليار دولار من الإيثيريوم، وهو ما يمثل 28% من إجمالي المعروض من الإيثيريوم. يُشار إلى مبلغ الإيثيريوم المُخزن، والذي يُشار إليه أيضًا باسم “ميزانية الأمان” الخاصة بالإيثريوم، وهو بمثابة رادع لعقوبات الشبكة ضد المُخزِّنين في حالات هجمات الإنفاق المزدوج وخروقات البروتوكول.

في مقابل تأمين الإيثريوم، يكسب المُراهنون مكافآت من خلال تضخم البروتوكول ورسوم الأولوية والقيمة القصوى القابلة للاستخراج (MEV). يمكن للمستخدمين المشاركة في الإيثريوم بسلاسة من خلال مجمعات الاحتفاظ بالسيولة السائلة، مما يحافظ على سيولة الأصول بما يتجاوز التوقعات الأولية للمطورين. استنادًا إلى اتجاهات الاحتفاظ الحالية، يتوقع المطورون مزيدًا من النمو في معدلات الاحتفاظ بالإيثريوم على مدار السنوات القادمة. ولمعالجة هذا الاتجاه، يجري النظر في إجراء تغييرات كبيرة في البروتوكول فيما يتعلق بسياسات التضخم.

سيتناول هذا التقرير بالتفصيل مشهد الاحتفاظ بالإيثيريوم بما في ذلك أنواع المحتفظين والمخاطر والمكافآت المرتبطة بالاحتفاظ، والتنبؤات الخاصة بمعدلات الاحتفاظ. كما سيتم تقديم رؤى حول التغييرات المقترحة لإصدار الشبكة التي تهدف إلى الحد من الطلب على الاحتفاظ.

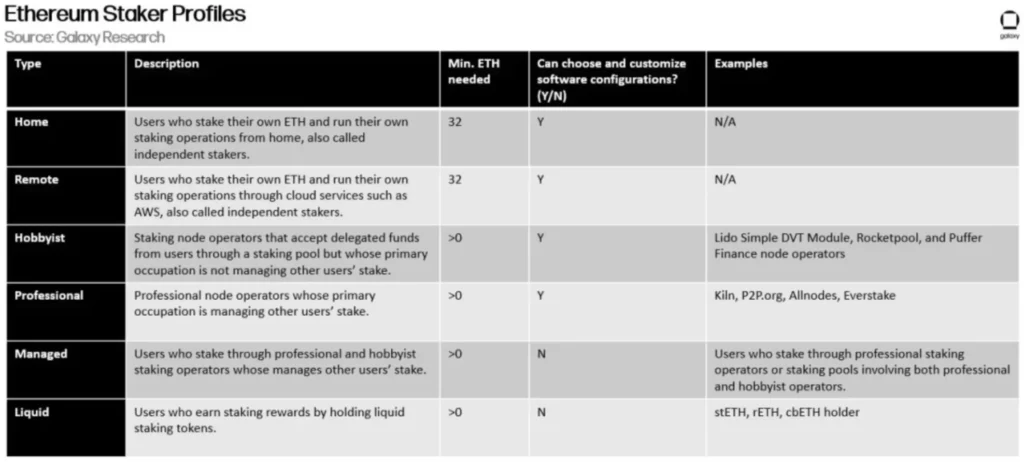

أنواع الستيكرز

هناك ستة أنواع رئيسية لمستخدمي الإيثيريوم المؤهلين للحصول على مكافآت الرهان، وهي مفصلة في الجدول أدناه:

ومن بين هؤلاء المُراهنين، يُعتبر المُراهنون الحراس – أولئك الذين يفوضون الإيثريوم إلى مُشغلي عقدة الرهان المحترفين – هم الأكثر عددًا. في حين أن عدد المُشغّلين المحترفين قليل، إلا أنهم يديرون أكبر عدد من الإيثريوم المُخزّن من بين أنواع كيانات الاحتفاظ.

Liquidity Staking, إعادة الاحتفاظاليدو

سوف يتطرق الجزء التالي من هذا التقرير إلى مخاطر الرهان استناداً إلى التقنيات والكيانات المستخدمة لكسب مكافآت الرهان.

مخاطر الرهان

تعتمد مخاطر الرهان إلى حد كبير على الطريقة والتكنولوجيا المستخدمة. فيما يلي تصنيف طرق الرهان والمخاطر المرتبطة بها:

- الرهان المباشر: يدير المستخدمون أو الكيانات مباشرةً أجهزة وبرامج الرهان الخاصة بهم. تشمل مخاطر الرهان المباشر على ETH عقوبات الرهان ومخاطر القطع. قد تؤدي العقوبات الناجمة عن تعطل الماكينة لفترات طويلة إلى خسارة جزئية لمكافآت الرهان. بالإضافة إلى ذلك، يمكن أن تؤدي أحداث القطع الناجمة عن سوء تهيئة برمجيات المُدقِّق إلى خسارة جزئية لأرصدة الإيثيريوم المُرهَنة، بحد أقصى 1 إيثيريوم.

- الرهان المفوض: يقوم المستخدمون أو الكيانات بتفويض الإيثريوم الخاص بهم إلى مُراهنين محترفين أو هواة للمراهنة. تشمل مخاطر الرهان المفوض جميع مخاطر الرهان المباشر، بالإضافة إلى مخاطر الطرف المقابل، حيث قد يفشل الكيان الذي تفوض إليه الرهان في الوفاء بالتزاماته. يمكن لمالكي الإيثيريوم تفويض الإيثيريوم الخاص بهم إلى مُقدمي خدمات الاحتفاظ بالحد الأدنى من الثقة في مقدمي خدمات الاحتفاظ، مثل الكيانات التي يتم التحكم فيها من خلال كود العقد الذكي، على الرغم من أن هذا يُدخل مخاطر تقنية إضافية بسبب الثغرات المحتملة في الكود أو اختراق النظام.

- رهان السيولة: يقوم المستخدمون أو الكيانات بتفويض ETH إلى مُراهنين محترفين أو هواة ويتلقون رموز السيولة التي تمثل ETH المُرهَن عليها. تشمل مخاطر المراهنة على السيولة جميع مخاطر المراهنة المباشرة والمفوضة. وبالإضافة إلى ذلك، قد تؤدي مخاطر السيولة إلى أحداث قطع الاتصال بسبب تقلبات السوق وتأخر دخول أو خروج المُصدِّقين، مما يتسبب في حدوث انحرافات كبيرة في قيمة رموز رهان السيولة عن قيمة الأصول الأساسية المرهونة.

ومن المخاطر الأخرى التي يجب أخذها في الاعتبار عبر طرق الرهان الثلاثة هذه هي المخاطر التنظيمية. فكلما ابتعد حاملو الإيثيريوم عن أصولهم المرهونة، زادت المخاطر التنظيمية المرتبطة بأنشطة الرهان. تتطلب المراهنة المفوضة ومراهنات السيولة من حاملي الإيثيريوم أن يعتمدوا على أنواع مختلفة من الكيانات الوسيطة. قد يفرض المُشرعون والهيئات التنظيمية قواعد وأطر عمل على عمليات هذه الكيانات، اعتمادًا على هيكلها ونماذج أعمالها.

وبالإضافة إلى المخاطر التنظيمية، هناك حاجة أيضًا إلى وصف تفصيلي لمخاطر البروتوكول المرتبطة بهذه الأنواع الثلاثة من أنشطة الرهان. تنبع مخاطر البروتوكول من الشبكات التي تعاقب المستخدمين الذين يفشلون عن قصد أو عن غير قصد في الوفاء بمعايير وقواعد بروتوكول إجماع الإيثيريوم. تأتي العقوبات في المقام الأول في ثلاثة أنواع، مرتبة من الأقل إلى الأكثر شدة:

- العقوبات غير المتصلة بالإنترنت: العقوبات التي يتم تكبدها عند انقطاع العقد عن العمل وفشلها في أداء واجبات مثل اقتراح الكتل أو توقيع إثباتات الكتل. بشكل عام، يواجه المدققون عقوبات تبلغ بضعة دولارات في اليوم الواحد.

- عقوبات القطع الأولية: العقوبات التي تُفرض عندما تنتهك إجراءات المدققين قواعد الشبكة ويتم اكتشافها من قبل مدققين آخرين. المثال الأكثر شيوعًا هو تقديم كتلتين لكتلتين لكتلة واحدة أو توقيع دليلين لنفس الكتلة. تتراوح الغرامات من 0.5 إيثريوم إلى 1 إيثريوم بحسب الرصيد الفعال للمُدقِّق، والذي يبلغ حاليًا 32 إيثريوم. يفكر مطورو البروتوكول في زيادة الحد الأقصى للرصيد الفعال الأقصى للمُدقّقين إلى 2048 إيثريوم وتقليل عقوبات القطع الأولية في الترقية التالية على مستوى الشبكة، Pectra.

- عقوبات القطع ذات الصلة: بعد عقوبات التخفيض الأولية، قد يواجه المدققون عقوبة ثانية بناءً على إجمالي مبلغ الرهانات المقطوعة خلال 18 يومًا قبل وبعد حدث التخفيض. يُقاس الدافع لعقوبات القطع ذات الصلة بالمبلغ المرهون الذي يديره المدققون الخبيثون. يتم احتساب العقوبات ذات الصلة بناءً على الرصيد الفعلي للمُدقِّق وإجمالي الرصيد ومضاعف النسبة المقطوعة.

بصرف النظر عن هذه العقوبات الثلاث، يمكن فرض عقوبات خاصة على المدققين إذا فشلت الشبكة في تحقيق النهائية. (للاطلاع على نظرة عامة مفصلة عن نهائية الإيثريوم، راجع تقرير Galaxy Research هذا). عندما لا تتحقق النهائية، يواجه المدققون الذين يتوقفون عن العمل عقوبات أشد. من خلال الحرق التدريجي لحصص المدققين الذين لم يساهموا في إجماع الشبكة، يمكن للشبكة إعادة التوازن إلى مجموعة المدققين لتحقيق النهائية. كلما طالت مدة فشل الشبكة في تحقيق النهائية، زادت شدة العقوبات.

مكافآت الرهان

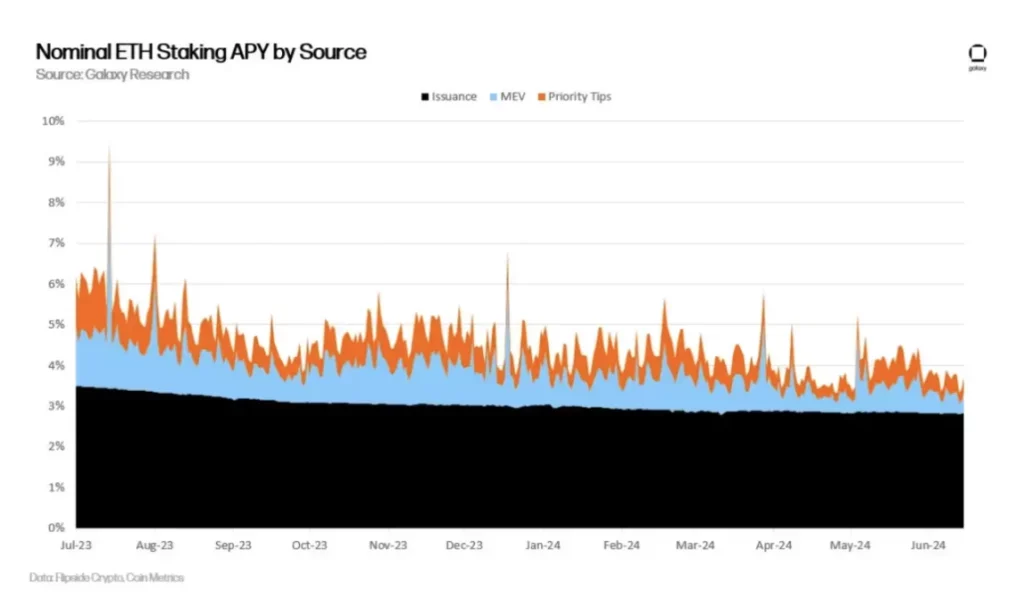

في حين أن المُستأجرين يتحملون المخاطر، يمكنهم كسب ما يقرب من 4% عوائد سنوية من الإيثريوم المُخزَّن. تأتي هذه العوائد من إصدارات الإيثيريوم الجديدة، ورسوم الأولوية التي يُلحقها مستخدمو الإيثيريوم في معاملاتهم، و MEV.

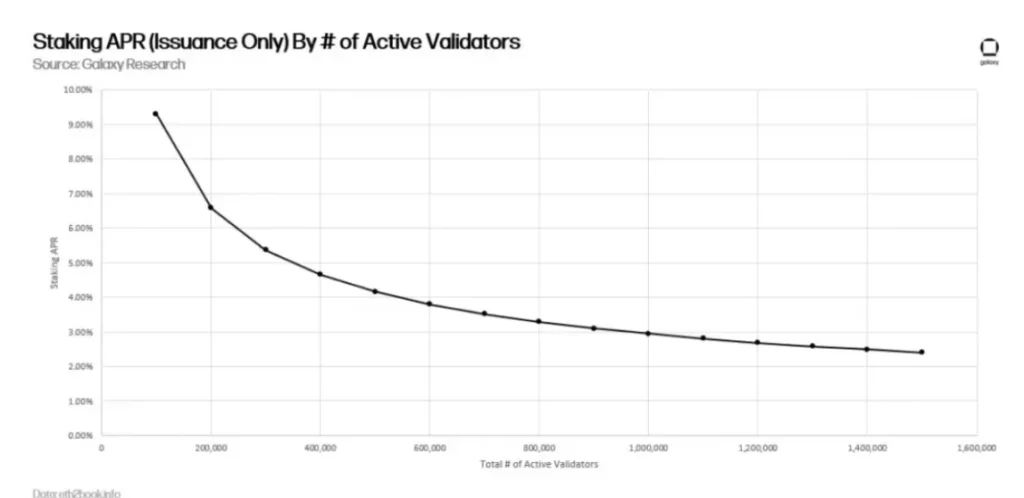

لاحظ أنه على مدار العامين الماضيين، انخفضت مكافآت المُراهنين بشكل مطرد لسببين رئيسيين. أولاً، زادت القيمة الإجمالية للإيثريوم المُراهن عليه وعدد المُصدّقين. مع زيادة القيمة المُراهن عليها، تتضاءل مكافآت الإصدار للمُصدِّقين، كما هو موضح في الرسم البياني أدناه:

في حين يمكن حساب مكافآت الإصدار بناءً على إجمالي عدد المدققين النشطين ومقدار الإيثيريوم المُرهن على الإيثيريوم، فإن المصدرين الآخرين لدخل المدققين يصعب التنبؤ بهما لأنهما يعتمدان على نشاط معاملات الشبكة.

على مدار العامين الماضيين، انخفض نشاط المعاملات، مما أدى إلى انخفاض الرسوم الأساسية، ورسوم الأولوية، والقيمة السوقية المتعددة الأطراف للمصادقة. عادة، كلما ارتفعت قيمة الأصول المحولة على السلسلة، زاد استعداد المستخدمين لدفع رسوم لإعطاء الأولوية لهذه المعاملات في الكتلة التالية، وزاد الربح من MEV الذي يتم الحصول عليه من خلال إعادة الترتيب داخل الكتلة. كما هو موضح في الرسم البياني أدناه، ترتبط القيمة اليومية للدولار الأمريكي المحولة على الإيثيريوم برسوم أولوية المعاملات:

وفقًا لحسابات Galaxy، يمكن أن تزيد MEV من عائدات المُدقِّق بحوالي 1.2%. بالمقارنة مع الأنواع الأخرى من دخل المدققين (بما في ذلك إصدار الإيثيريوم الجديد ورسوم الأولوية)، فإن مكافآت المدققين من MEV تمثل حوالي 20%. يعزو البعض MEV إلى القيمة الإضافية الممنوحة لمقدمي مقترحات الكتل، والتي لا تأتي من رسوم الأولوية أو إصدار ETH.

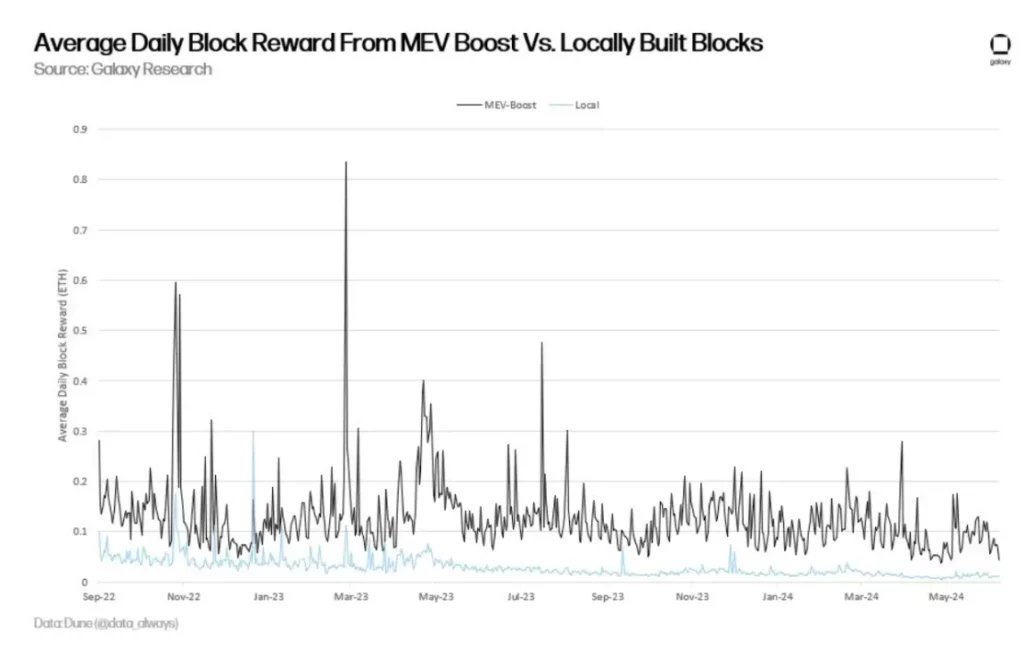

ومع ذلك، يجادل آخرون بأنه إذا تم استخدام رسوم الأولوية لتمويل التداول الأمامي الناجح أو التداول العكسي، فيمكن أن تمثل أرباح MEV-Boost نفسها. لتوضيح أن رسوم الأولوية نفسها قد تحتوي على أرباح MEV- Boost، قارنت طرق أخرى بين قيمة الكتل المبنية باستخدام برنامج MEV-Boost وتلك التي لم يتم بناؤها باستخدام برنامج MEV-Boost.

يوضح الرسم البياني أعلاه أن حجم MEV قد يكون أكبر بكثير من 20% من مكافآت المدققين. فوفقًا لتحليل الباحث في مؤسسة الإيثيريوم توني وارستيتر في أكتوبر 2023، إذا تلقى المدققون الكتل من خلال MEV-Boost بدلاً من بناء الكتل محليًا، فإن متوسط مكافأة الكتلة سيزداد بنسبة 400%.

توقعات معدل الرهان

على افتراض أن الطلب على الإيثريوم ينمو بشكل خطي كما حدث على مدار العامين الماضيين، فمن المتوقع أن يتجاوز معدل الاحتفاظ بالإيثريوم 30% بحلول عام 2024. وكما ذُكر سابقًا في هذا التقرير، سيؤدي ارتفاع معدلات الاحتفاظ إلى تقليل العوائد من إصدار الإيثيريوم الجديد. تُمكِّن خدمات الاحتفاظ بالسيولة في الإيثيريوم المستخدمين من المشاركة بسهولة وتجاوز قيود الاحتفاظ مثل قوائم انتظار الدخول.

يحتاج المستخدمون فقط إلى شراء stETH للحصول على مكافآت الرهان. يمكن أن يتسبب التدفق الكبير لمشتريات stETH في حدوث انفصال بين قيمة stETH في السوق المفتوحة وقيمة الأصل الأساسي الذي تم رهنه، مما يؤدي إلى زيادة في قيمة stETH حتى يتم رهن المزيد من الإيثيريوم على الإيثيريوم. على عكس شراء stETH، تواجه أنشطة الرهان على الإيثيريوم تأخيرات.

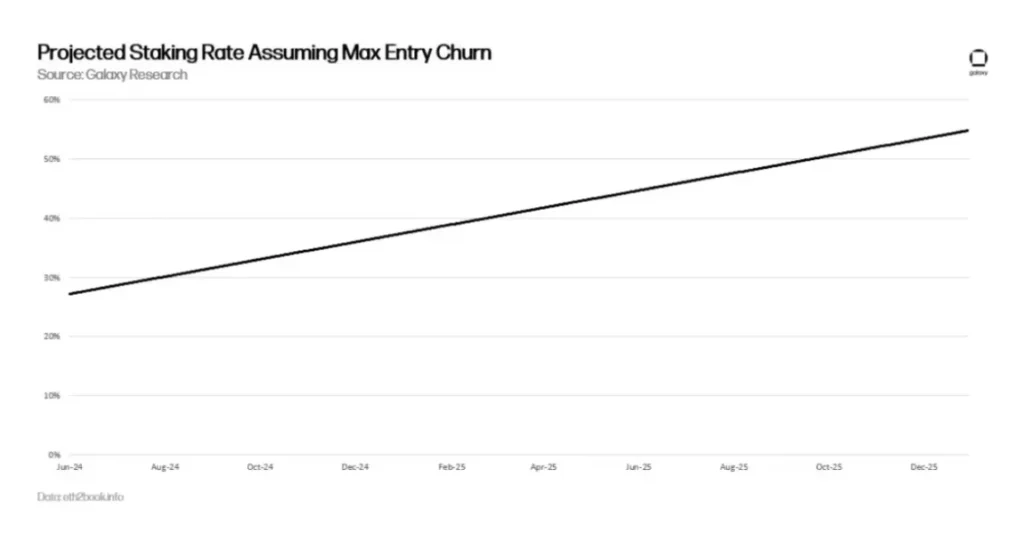

يمكن لكل حقبة زمنية (حوالي 6.4 دقيقة) أن تضيف 8 مدققين جدد فقط إلى الإيثيريوم أو بحد أقصى 256 ETH في الرصيد الفعال. لذلك، بافتراض الحد الأقصى لإضافات المدققين في كل حقبة زمنية حتى نهاية عام 2025، ستحتاج الإيثيريوم إلى أكثر من عام (تحديدًا 466 يومًا) للوصول إلى معدل تخزين بنسبة 50%.

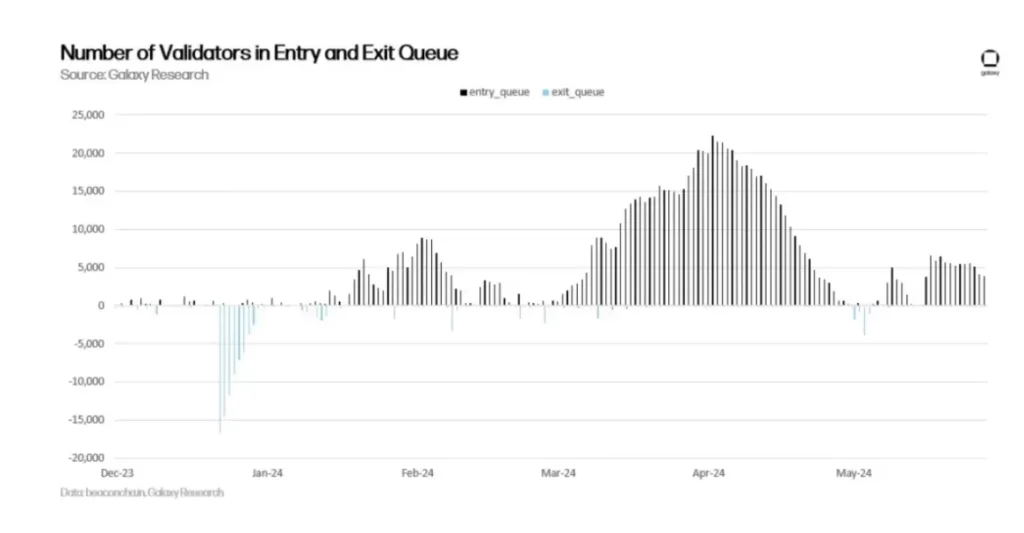

تاريخيًا، تجاوز الطلب على الدخول في قائمة انتظار الاحتفاظ بالإيثريوم الطلب على الخروج منها. على الرغم من أن الأيام الأخيرة قد شهدت انخفاضًا في نشاط المدققين الذين يدخلون قائمة الانتظار، إلا أنه من المتوقع أن يرتفع الطلب على الاحتفاظ مرة أخرى لأسباب مختلفة، بما في ذلك على سبيل المثال لا الحصر العوائد الإضافية من إعادة الاحتفاظ، وزيادة MEV من انتعاش نشاط DeFi، والتغييرات التنظيمية التي تدعم أنشطة الاحتفاظ في المنتجات المالية التقليدية مثل صناديق الاستثمار المتداولة.

ويدرك المطورون أن عودة معدلات الرهان وتراجع عوائد الرهان مسألة وقت فقط، لذا فهم يدرسون عدة مقترحات لتعديل إصدار الشبكة للحد من الطلب على الرهان.

مناقشة حول التغييرات الجديدة في إصدار ETH

يجب أن يكون حاملو الإيثيريوم على دراية بأن مكافآت الاحتفاظ بالمخزون في المستقبل ستخضع لتغييرات كبيرة. يدرس مطورو الإيثيريوم خيارات متعددة لضمان اتجاه معدل الاحتفاظ بالإيثيريوم نحو العتبات المستهدفة، مثل 25% أو 12.5%. ويوضح الباحث في مؤسسة الإيثيريوم كاسبار شوارتز شيلينج أن الحفاظ على معدلات الاحتفاظ المنخفضة تتضمن في المقام الأول

- هيمنة رموز الاحتفاظ بالسيولة (LST): في حالة زيادة معدلات الاحتفاظ بالرموز الرمزية (Staking)، يمكن أن تزداد كمية الإيثيريوم المُركّزة في مجمع الاحتفاظ مثل ليدو، مما يشكل مخاطر المركزية على الكيان أو تطبيق العقد الذكي والمخاطرة بالتأثير المفرط على أمان الإيثيريوم.

- تخفيض المصداقية: فيما يتعلق بالمخاوف المتعلقة بهيمنة LST، فإن أحجام الإصدارات الكبيرة التي تدخل كيانًا واحدًا أو تطبيق عقد ذكي يمكن أن تقلل من مصداقية أحداث خفض واسعة النطاق على الإيثيريوم. على سبيل المثال، في حالة وقوع حدث خفض يؤثر على غالبية المُخزِّنين، قد يواجه البروتوكول ضغطًا من حاملي الإيثيريوم الذين قد يرغبون في إجراء تغييرات في الحالة لاستعادة أرصدة الإيثيريوم المكدسة المعاقب عليها. خضعت الإيثيريوم لتغيير حالة غير منتظمة واحدة فقط في تاريخها، وذلك في أعقاب الاختراق سيء السمعة الذي حدث في عام 2016. في حين أنه من غير المحتمل، فإن التغييرات غير المنتظمة في الحالة غير المنتظمة استجابةً لأحداث الاختراق واسعة النطاق ليست مستحيلة. في الواقع، يجادل بعض باحثي الإيثيريوم أنه في ظل ظروف الإصدار المرتفعة، فإن مثل هذه النتائج أكثر احتمالاً.

- الإيثيريوم الأصلي غير الموثوق به: يمكن أن يؤدي الإصدار المرتفع إلى نقص في تداول الإيثيريوم الأصلي وزيادة في رموز تخزين السيولة التي تصدرها كيانات الطرف الثالث. يشير باحثو الإيثيريوم إلى تفضيلهم لتعزيز استخدام الإيثيريوم الأصلي في أنشطة أخرى غير الرهانات، بدلاً من الرموز المميزة الأقل لامركزية في تداول السيولة.

- الحد الأدنى للإصدار القابل للتطبيق (MVI): على الرغم من أن تكاليف الرهان لا تُذكر مقارنة بتكاليف التعدين، إلا أن تكاليف الرهان ليست ضئيلة أيضًا. يحتاج مُزوّدو خدمات الرهان المحترفون إلى أجهزة وبرامج لتشغيل أجهزة التحقق، ومن ثم يتكبدون تكاليف تشغيلية. وللمراهنة من خلال هؤلاء المزودين، يجب على المستخدمين دفع رسوم لهم. بالإضافة إلى ذلك، حتى إذا حصل المُستخدمون على رموز تخزين السيولة من خلال تخزين الإيثيريوم الأصلي، فإنهم يتحملون أيضًا مخاطر إضافية بسبب فشل التخزين من خلال تخزين طرف ثالث. لذلك، فإن إبقاء تكاليف الاحتفاظ بالمخازنة عند الحد الأدنى يفيد مصلحة الشبكة لأن التكاليف الإضافية المرتبطة بدعم أنشطة الاحتفاظ تعني إصدارًا أعلى، وبالتالي تضخيم المعروض من الإيثيريوم.

يدرس مطورو الإيثيريوم والباحثون العديد من المقترحات لخفض معدل الاحتفاظ بالإيثيريوم. وتشمل هذه المقترحات على سبيل المثال لا الحصر:

- التخفيضات قصيرة الأجل في مكافآت الرهان: في فبراير 2024، أعاد الباحثان في مؤسسة الإيثيريوم أنسجار ديتريشز وكاسبار شوارتز-شيلينج تقديم اقتراح بتخفيض لمرة واحدة في معدلات مكافآت الرهان. وقد اقترح الفكرة في البداية الباحث في مؤسسة الإيثيريوم أندرس إلوسون. في ورقتهم البحثية الأخيرة، يقترح ديتريتشز وشيلينغ تخفيضاً بنسبة 30% في معدلات مكافأة الرهان. ومع ذلك، فإن الرقم المحدد يعتمد على معدل Staking في الإيثيريوم. وبالنظر إلى الزيادة المستمرة في معدلات Staking منذ شهر فبراير، يعتقد الباحثان أن التخفيض المقترح نظرياً في معدلات المكافآت يجب أن يكون أعلى. يمكن تنفيذ هذا الاقتراح بتغييرات بسيطة في التعليمات البرمجية ويهدف إلى كبح الحوافز الاقتصادية للتخزين على المدى القصير. يهدف هذا الاقتراح إلى أن يكون إجراءً مؤقتًا لتمهيد الطريق للحلول طويلة الأجل، مثل سياسات الاستهداف.

- أهداف معدل الرهان على المدى الطويل: بتطبيق منحنى جديد لإصدار الإيثيريوم ETH، كلما زاد معدل الرهان عن المعدل المستهدف (على سبيل المثال، 25% من إجمالي المعروض من الإيثيريوم ETH المُرهَن)، ارتفعت التكلفة التي يتحملها المُصدِّقون للرهان وكسب المكافآت. تعتمد هذه الفكرة على بحث أجراه إلوسون وديتريشز وشوارتز شيلينغ. يمكن للعديد من الآليات تحقيق المعدلات المستهدفة، وتختلف كل منها في جداول الإصدار ومدى تخفيض الإصدار. للمزيد من المعلومات التفصيلية عن منحنيات الإصدار في ظل نماذج المعدل المستهدف للمراهنة، يُرجى قراءة هذه الورقة البحثية الخاصة بالإيثيريوم.

لن يتم تضمين أي من المقترحات المذكورة أعلاه في شوكة الإيثيريوم الصلبة التالية، Pectra. ومع ذلك، من المرجح أن يدفع مطورو الإيثيريوم بمقترحات لإجراء تغييرات في إصدار الإيثيريوم في الترقيات اللاحقة. حتى الآن، كانت المناقشات داخل مجتمع الإيثيريوم بشأن تغييرات الإصدار مثيرة للجدل إلى حد كبير ولم تصل إلى إجماع واسع النطاق.

تشمل الاعتراضات الرئيسية على تغييرات الإصدار المخاوف من أن يؤدي تقليل دخل الرهان إلى الإضرار بربحية كبار مزودي الرهان والمراهنين الأفراد على الإيثيريوم. وقد افتقرت المقترحات التي تؤثر على الإصدار حتى الآن إلى البحث الكافي والتحليل القائم على البيانات. لا يزال من غير الواضح ما هو معدل الاحتفاظ المستهدف بالضبط لتحقيق مؤشر MVI وما إذا كان تحقيق هذا الهدف من خلال تغييرات الإصدار سيقلل من المخاوف بشأن المركزية في مخصصات الاحتفاظ أو سيؤدي إلى تفاقم المشكلات من خلال إبعاد المحتفظين المستقلين الذين يزدهرون في التنسيقات التي تصدرها الإيثيريوم.

ولمعالجة بعض المخاوف طويلة الأجل بشأن الربحية بالنسبة للمُصدّقين المستقلين على الإيثيريوم، شارك فيتاليك بوتيرين المؤسس المشارك للإيثيريوم بحثًا أوليًا في مارس 2024 حول تقديم مكافآت وعقوبات جديدة لمكافحة الارتباط تهدف إلى التحكم في التحقق من صحة مشغلي العُقد بعدد أقل من المُصدّقين.

منذ إطلاق سلسلة بلوكشين إثبات الحصة لسلسلة المنارة على الإيثيريوم في ديسمبر 2020، ظلت سياستها النقدية دون تغيير. ومع ذلك، قبل الاندماج مع سلسلة المنارات، خضعت السياسة النقدية للإيثريوم لعدة مراجعات على مدار تاريخها الذي يمتد لسبع سنوات تقريبًا.

تم تحديد مكافأة كتلة الإيثيريوم الأصلية ب 5 إيثريوم/كتلة. في ترقية Metropolis في سبتمبر 2017، تم تخفيضها إلى 3 ETH. ثم، في ترقية القسطنطينية في فبراير 2019، تم تخفيضها إلى 2 ETH. في وقت لاحق، في ترقية لندن في أغسطس 2021، تم حرق مكافآت التعدين من رسوم المعاملات، ثم في ترقية الدمج في سبتمبر 2022، تم إلغاء مكافآت التعدين تمامًا من الشبكة.

في ظل آلية إجماع إثبات الحصة، قد تكون التغييرات في السياسة النقدية للإيثريوم أكثر إثارة للجدل من التغييرات التي تطرأ على إصدار الشبكة في ظل إثبات العمل. وذلك لأن قاعدة المستخدمين المتأثرين بالتغييرات أكثر اتساعًا. على عكس المُعدنين، تؤثر تغييرات الإصدار على مجموعة واسعة بشكل متزايد من حاملي الإيثيريوم ومقدمي خدمات الاحتفاظ، ومُصدري الرموز الرمزية لإثبات الحصة ومُصدري الرموز الرمزية لإثبات السيولة ومُصدري الرموز الرمزية لإعادة الاحتفاظ.

مع استمرار توسع قاعدة أصحاب المصلحة المشاركين في حماية مصالح الإيثيريوم، تقل احتمالية تغيير مطوري الإيثيريوم للسياسة النقدية للإيثيريوم بشكل متكرر كما كان يحدث في الماضي. قد تؤدي الطبيعة المثيرة للجدل لهذه المناقشات إلى زيادة الصلابة بمرور الوقت في السياسات والحوافز المتعلقة بالتخزين. ونتيجة لذلك، تضيق الفرصة المتاحة لتغيير قاعدة كود الإيثيريوم مع توسع صناعة الاحتفاظ على الإيثيريوم، ويقل احتمال استمرار التغييرات لفترات طويلة.

الخاتمة

لا يزال اقتصاد الرهان المبني على الإيثيريوم في مراحله الأولى. عندما أُطلِقت سلسلة المنارة لأول مرة في عام 2020، لم يكن بإمكان المستخدمين الذين يراهنون على الإيثيريوم أن يضمنوا سحب الإيثيريوم أو تحويل الأموال إلى الإيثيريوم. عندما اندمجت سلسلة المنارة مع الإيثيريوم في عام 2022، حصل المستخدمون على مكافآت إضافية من الاحتفاظ بالمخاطرة من خلال رسوم أولوية المعاملات وMEV.

عندما تم تمكين خاصية سحب الإيثريوم ETH في عام 2023، أصبح بإمكان المستخدمين أخيرًا الخروج من المدققين والاستفادة من عمليات الاحتفاظ بالمخزون. هناك المزيد من التغييرات على خارطة طريق تطوير الإيثيريوم التي ستؤثر على أعمال الاحتفاظ بالمخازين والمُصدّقين الأفراد. وعلى الرغم من أن معظم هذه التغييرات لا تؤثر على الحوافز الاقتصادية لعمليات الاحتفاظ، مثل زيادة الحد الأقصى للرصيد الفعال للمُدقّقين في ترقية Pectra، إلا أن بعضها سيؤثر.

لذلك، فإن الدراسة المتأنية لمخاطر ومكافآت الرهان على الإيثيريوم أمر بالغ الأهمية مع تطور خارطة طريق تطوير الإيثيريوم وتنفيذها من خلال الهارد فورك. ومع وجود قاعدة أصحاب المصلحة التي تضم عددًا أكبر بكثير مما كانت عليه خلال حقبة إثبات العمل في الإيثيريوم، قد يكون من الصعب تنفيذ التغييرات التي تؤثر على ديناميكيات الاحتفاظ بالمخاطرة بمرور الوقت.

ومع ذلك، لا تزال الإيثيريوم سلسلة بلوكشين جديدة نسبيًا لإثبات الحصة من المتوقع أن تخضع لتغييرات كبيرة في الأشهر والسنوات المقبلة، مما يستلزم النظر بعناية في كيفية تأثير التغييرات في ديناميكيات الرهان على جميع أصحاب المصلحة المعنيين.

-

-

-

-

-

-

-

-