Ce rapport décrit en détail les mécanismes du staking, son fonctionnement sur Ethereum et les considérations cruciales pour les parties prenantes participant au staking. Il s’agit de la première partie d’une série de trois articles consacrés aux risques et aux bénéfices de diverses activités de staking, notamment le re-staking et le liquidity staking. Le deuxième rapport détaillera les opérations sur Ethereum et Cosmos, ainsi que les risques importants associés au re-staking.

Introduction

Ethereum est la plus grande blockchain Proof of Stake (PoS) en termes de valeur totale mise en jeu. Au 15 juillet 2024, les détenteurs d’ETH ont misé plus de 111 milliards de dollars d’ETH, ce qui représente 28 % de l’offre totale d’ETH. Le montant de l’ETH mis en jeu, également appelé « budget de sécurité » d’Ethereum, sert à dissuader les sanctions du réseau à l’encontre des détenteurs d’ETH en cas d’attaques de double dépense et de violations du protocole.

En échange de la sécurisation d’Ethereum, les stakers gagnent des récompenses grâce à l’inflation du protocole, aux frais de priorité et à la valeur maximale extractible (MEV). Les utilisateurs peuvent miser l’ETH de manière transparente par le biais de pools de mise en jeu liquides, préservant ainsi la liquidité de l’actif au-delà des attentes initiales des développeurs. Sur la base des tendances actuelles de mise en jeu, les développeurs prévoient une nouvelle croissance des taux de mise en jeu de l’ETH dans les années à venir. Pour répondre à cette tendance, d’importants changements de protocole concernant les politiques d’inflation sont à l’étude.

Ce rapport détaille le paysage du staking sur Ethereum, y compris les types de stakers, les risques et les récompenses associés au staking, et les prévisions pour les taux de staking. Des informations seront également fournies sur les changements proposés pour l’émission du réseau afin de réduire la demande de staking.

Types de stakers

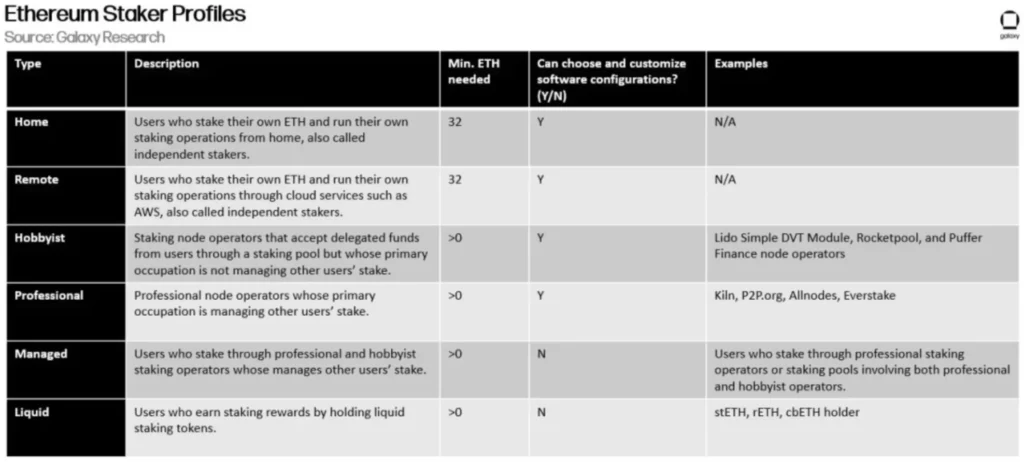

Il existe six principaux types d’utilisateurs d’Ethereum éligibles pour les récompenses de staking, détaillés dans le tableau ci-dessous :

Parmi ces stakers, les stakers dépositaires – ceux qui délèguent l’ETH à des opérateurs professionnels de nœuds de piquetage – sont les plus nombreux. Bien que le nombre d’opérateurs professionnels soit faible, ils gèrent le plus grand nombre d’ETH mis en jeu parmi les types d’entités de mise en jeu.

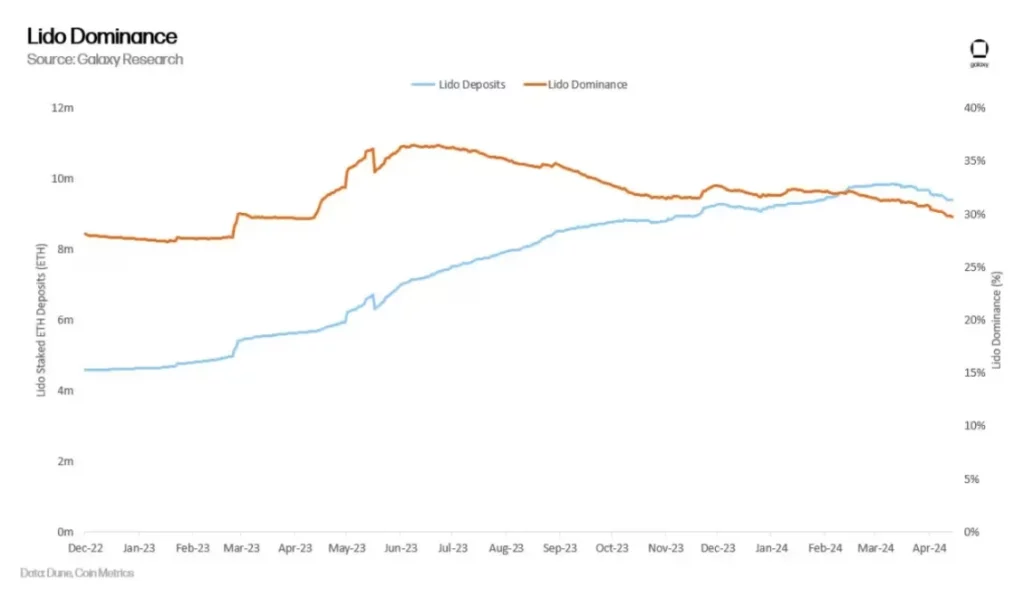

Le jalonnement de liquidité, re-staking, et les protocoles de pool de re-staking de liquidité ne sont pas pris en compte ici car ils n’exploitent pas directement l’infrastructure de staking ou ne fournissent pas de fonds pour son utilisation. Toutefois, ces entités perçoivent un pourcentage des revenus des joueurs qui utilisent leurs plateformes. Elles agissent en tant qu’intermédiaires facilitant les relations entre les stakers dépositaires et les stakers professionnels (ou amateurs), ce qui en fait des participants cruciaux dans l’écosystème de staking d’Ethereum. Lido, un protocole de liquidity staking, est le plus grand opérateur de pool de staking sur Ethereum à ce jour, représentant 29% des ETH misés. Il est essentiel de comprendre les risques liés au liquidity staking, compte tenu de son adoption et de son rôle essentiel sur Ethereum.

La prochaine partie de ce rapport se penchera sur les risques liés au staking en se basant sur les techniques et les entités utilisées pour obtenir des récompenses de staking.

Risques liés à la mise en place d’un système d’alerte

Les risques liés au jalonnement dépendent en grande partie de la méthode et de la technologie employées. Les méthodes de jalonnement et les risques qui y sont associés sont classés ci-dessous :

- Jalonnement direct : Les utilisateurs ou les entités gèrent directement leur propre matériel et logiciel de jalonnement. Les risques liés à la mise en jeu directe de l’ETH comprennent les pénalités de mise en jeu et les risques de coupure. Les pénalités dues à un temps d’arrêt prolongé de la machine peuvent entraîner une perte partielle des récompenses de jalonnement. En outre, les événements de slashing dus à une mauvaise configuration du logiciel de validation peuvent entraîner une perte partielle des soldes d’ETH jalonnés, jusqu’à un maximum de 1 ETH.

- Mise en jeu déléguée : Les utilisateurs ou les entités délèguent leur ETH à des stakers professionnels ou amateurs. Les risques liés à la délégation de la mise en jeu comprennent tous les risques liés à la mise en jeu directe, plus les risques de contrepartie, car l’entité à laquelle vous déléguez la mise en jeu peut ne pas remplir ses obligations. Les détenteurs d’ETH peuvent déléguer leur ETH à des fournisseurs de services de jalonnement de confiance minimale, tels que des entités contrôlées par le code des contrats intelligents, bien que cela introduise des risques techniques supplémentaires en raison des vulnérabilités potentielles du code ou des piratages du système.

- Mise en jeu de la liquidité : Les utilisateurs ou les entités délèguent des ETH à des stakers professionnels ou amateurs et reçoivent des jetons de liquidité représentant leurs ETH misés. Les risques liés à la mise en jeu de la liquidité comprennent tous les risques liés à la mise en jeu directe et déléguée. En outre, les risques de liquidité peuvent conduire à des événements de déconnexion en raison des fluctuations du marché et de l’entrée ou de la sortie retardée des validateurs, ce qui entraîne des écarts importants entre la valeur des jetons de liquidité et la valeur de l’actif sous-jacent mis en jeu.

Un autre risque à prendre en compte pour ces trois méthodes de jalonnement est le risque réglementaire. Plus les détenteurs d’ETH sont éloignés de leurs actifs mis en jeu, plus le risque réglementaire associé aux activités de mise en jeu est élevé. Le jalonnement délégué et le jalonnement de liquidité exigent des détenteurs d’ETH qu’ils s’appuient sur différents types d’entités intermédiaires. Les législateurs et les organismes de réglementation peuvent imposer des règles et des cadres aux opérations de ces entités, en fonction de leur structure et de leur modèle d’entreprise.

Outre le risque réglementaire, des descriptions détaillées des risques protocolaires associés à ces trois types d’activités de staking sont également requises. Les risques liés au protocole découlent du fait que les réseaux pénalisent les utilisateurs qui, intentionnellement ou non, ne respectent pas les normes et les règles du protocole de consensus Ethereum. Les pénalités sont principalement de trois types, du moins sévère au plus sévère :

- Pénalités hors ligne : pénalités encourues lorsque les nœuds sont hors ligne et ne parviennent pas à accomplir des tâches telles que la proposition de blocs ou la signature de preuves de blocs. En général, les validateurs sont soumis à des pénalités de quelques dollars par jour.

- Pénalités de coupure initiales : pénalités imposées lorsque les actions des validateurs violent les règles du réseau et sont détectées par d’autres validateurs. L’exemple le plus courant est la soumission de deux blocs pour un slot ou la signature de deux preuves pour le même bloc. Les pénalités vont de 0,5 ETH à 1 ETH, en fonction du solde effectif du validateur, actuellement plafonné à 32 ETH. Les développeurs du protocole envisagent d’augmenter le solde effectif maximal des validateurs à 2048 ETH et de réduire les pénalités initiales dans le cadre de la prochaine mise à jour du réseau, Pectra.

- Pénalités liées aux coupures de cheveux : À la suite des premières pénalités d’abattage, les validateurs peuvent se voir infliger une deuxième pénalité basée sur le montant total de l’enjeu abattu dans les 18 jours précédant et suivant l’événement d’abattage. La motivation pour les pénalités d’abattage connexes est mesurée par le montant des enjeux gérés par les validateurs malveillants. Les pénalités connexes sont calculées sur la base du solde effectif du validateur, de son solde total et du multiplicateur de la proportion sabrée.

Outre ces trois sanctions, des sanctions spéciales peuvent être imposées aux validateurs si le réseau ne parvient pas à atteindre la finalité. (Pour un aperçu détaillé de la finalité d’Ethereum, voir le rapport de Galaxy Research). Lorsque la finalité n’est pas atteinte, les validateurs qui ne sont pas en ligne s’exposent à des sanctions plus sévères. En brûlant progressivement les parts des validateurs qui n’ont pas contribué au consensus du réseau, le réseau peut rééquilibrer son ensemble de validateurs pour atteindre la finalité. Plus le réseau tarde à atteindre la finalité, plus les pénalités sont sévères.

Récompenses pour le jalonnement

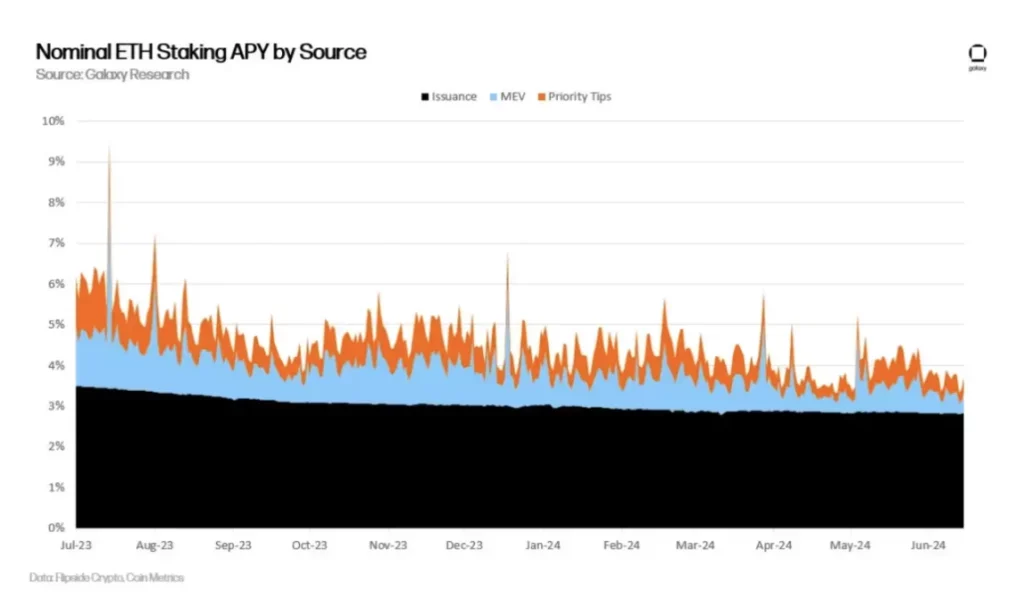

Bien que les stakers supportent des risques, ils peuvent obtenir un rendement annualisé d’environ 4 % de l’ETH mis en jeu. Ces récompenses proviennent de l’émission de nouveaux ETH, des frais de priorité attachés par les utilisateurs d’Ethereum dans leurs transactions, et du MEV.

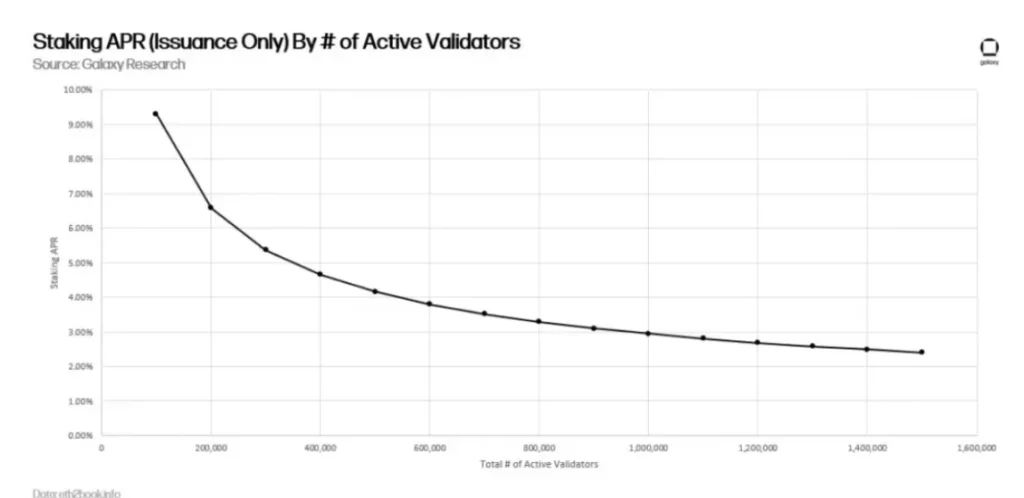

Il convient de noter qu’au cours des deux dernières années, les récompenses des stakers ont régulièrement diminué pour deux raisons principales. Premièrement, la valeur totale de l’ETH mis en jeu et le nombre de validateurs ont augmenté. Au fur et à mesure que la valeur mise en jeu augmente, les récompenses d’émission pour les validateurs sont diluées, comme le montre le graphique ci-dessous :

Alors que les récompenses d’émission peuvent être calculées sur la base du nombre total de validateurs actifs et du montant d’ETH mis en jeu sur Ethereum, les deux autres sources de revenus des validateurs sont difficiles à prévoir car elles dépendent de l’activité des transactions sur le réseau.

Au cours des deux dernières années, l’activité transactionnelle a diminué, ce qui a entraîné une baisse des frais de base, des frais de priorité et de la valeur ajoutée pour les validateurs. En règle générale, plus la valeur des actifs transférés sur la chaîne est élevée, plus les utilisateurs sont disposés à payer des frais pour donner la priorité à ces transactions dans le bloc suivant, et plus le profit du MEV obtenu en réorganisant le bloc est élevé. Comme le montre le graphique ci-dessous, la valeur quotidienne des USD transférés sur Ethereum est en corrélation avec les frais de priorité des transactions :

Selon les calculs de Galaxy, le MEV peut augmenter le rendement des validateurs d’environ 1,2 %. Par rapport à d’autres types de revenus des validateurs (y compris l’émission de nouveaux ETH et les frais de priorité), les récompenses des validateurs provenant du MEV représentent environ 20 %. Certains attribuent la MEV à la valeur supplémentaire accordée aux proposants de blocs, qui ne provient pas des frais de priorité ou de l’émission d’ETH.

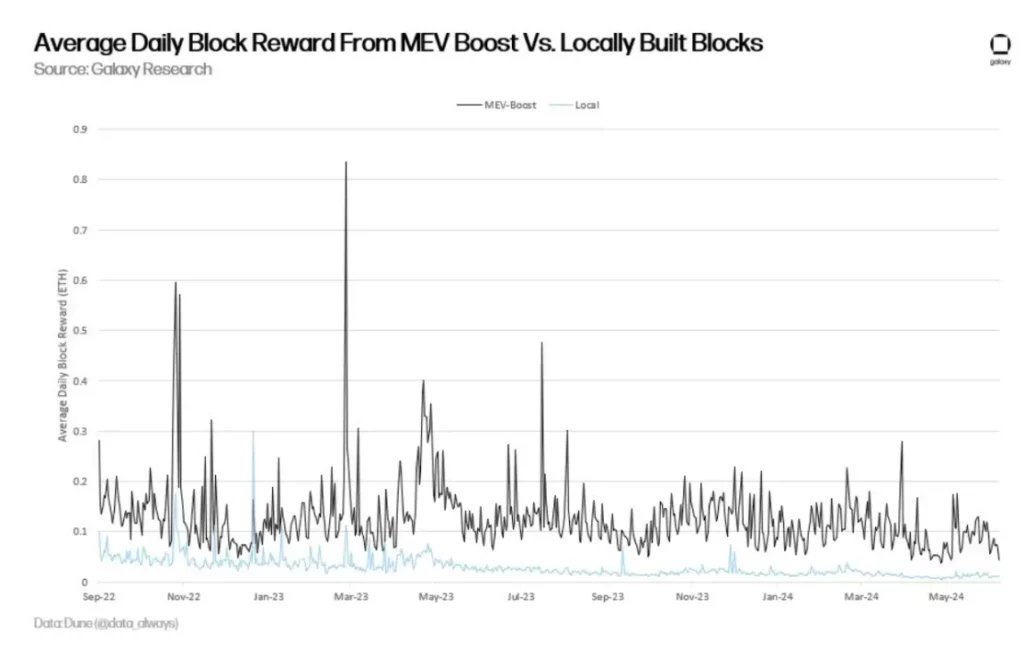

Toutefois, d’autres affirment que si les frais de priorité sont utilisés pour financer des opérations de front-running ou de reverse trading réussies, cela peut représenter un profit MEV en soi. Pour expliquer que les frais de priorité peuvent eux-mêmes contenir des bénéfices de la MEV, d’autres méthodes ont comparé la valeur des blocs construits avec le logiciel MEV-Boost et ceux qui ne le sont pas.

Le graphique ci-dessus montre que l’échelle du MEV peut être beaucoup plus grande que 20 % des récompenses des validateurs. Selon l’analyse de Toni Wahrstätter, chercheur à la Fondation Ethereum, en octobre 2023, si les validateurs reçoivent des blocs par l’intermédiaire de MEV-Boost au lieu de construire des blocs localement, la récompense médiane des blocs augmentera de 400 %.

Prévision du taux de jalonnement

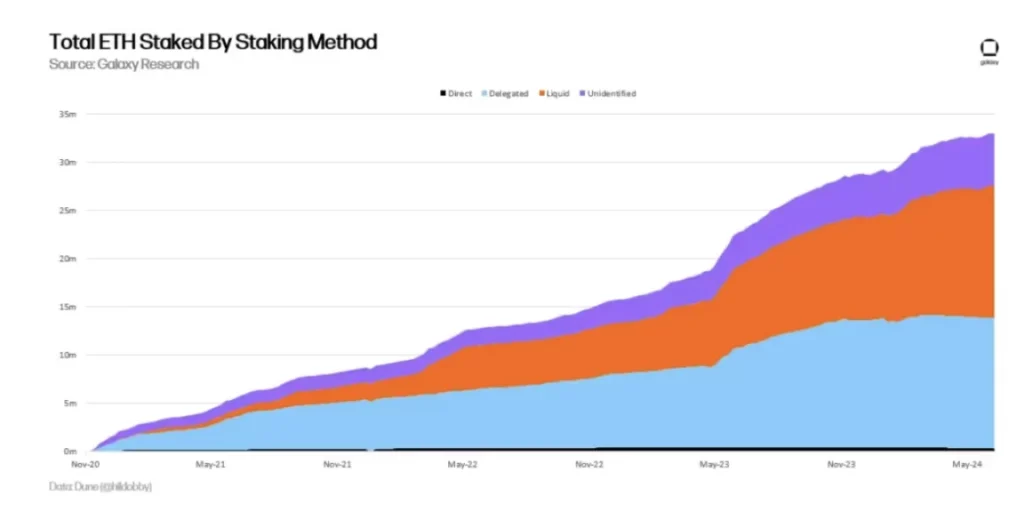

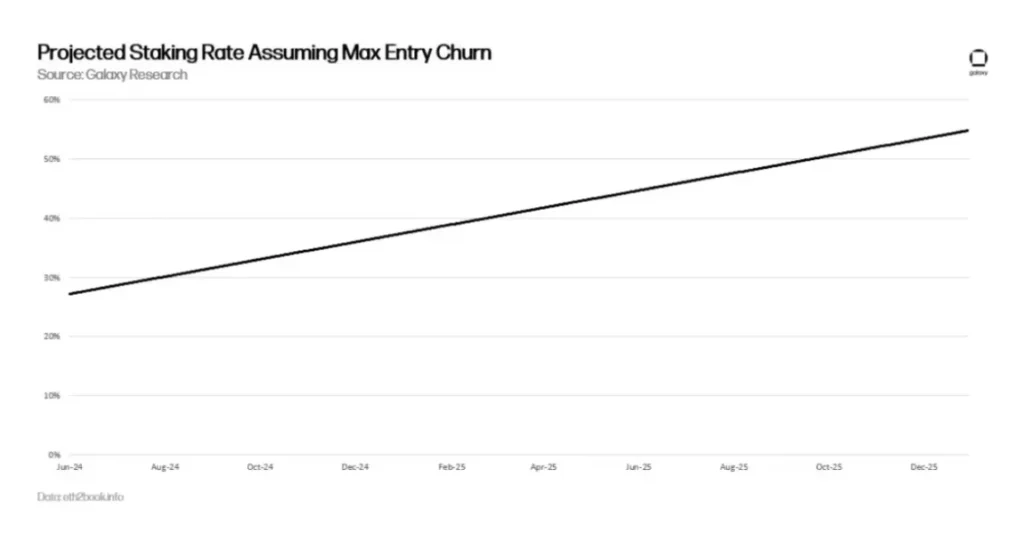

En supposant que la demande de staking d’Ethereum augmente de façon linéaire comme elle l’a fait au cours des deux dernières années, on s’attend à ce que le taux de staking dépasse les 30 % d’ici à 2024. Comme nous l’avons déjà mentionné dans ce rapport, des taux de jalonnement plus élevés réduiront les rendements des nouvelles émissions d’ETH. Les services de jalonnement liquide d’Ethereum permettent aux utilisateurs de jalonner facilement et de contourner les restrictions de jalonnement telles que les files d’attente.

Les utilisateurs n’ont qu’à acheter des stETH pour recevoir des récompenses. Un afflux important d’achats de stETH peut entraîner une déconnexion entre la valeur du stETH sur le marché libre et la valeur de l’actif sous-jacent mis en jeu, ce qui entraîne une prime sur le stETH jusqu’à ce que davantage d’ETH soient mis en jeu sur l’Ethereum. Contrairement à l’achat de stETH, les activités de mise en jeu sur Ethereum connaissent des retards.

Chaque époque (environ 6,4 minutes) ne peut ajouter que 8 nouveaux validateurs à l’Ethereum ou un maximum de 256 ETH en solde effectif. Par conséquent, en supposant un maximum d’ajouts de validateurs par époque jusqu’à la fin de 2025, l’Ethereum aurait besoin de plus d’un an (466 jours) pour atteindre un taux de mise de 50 %.

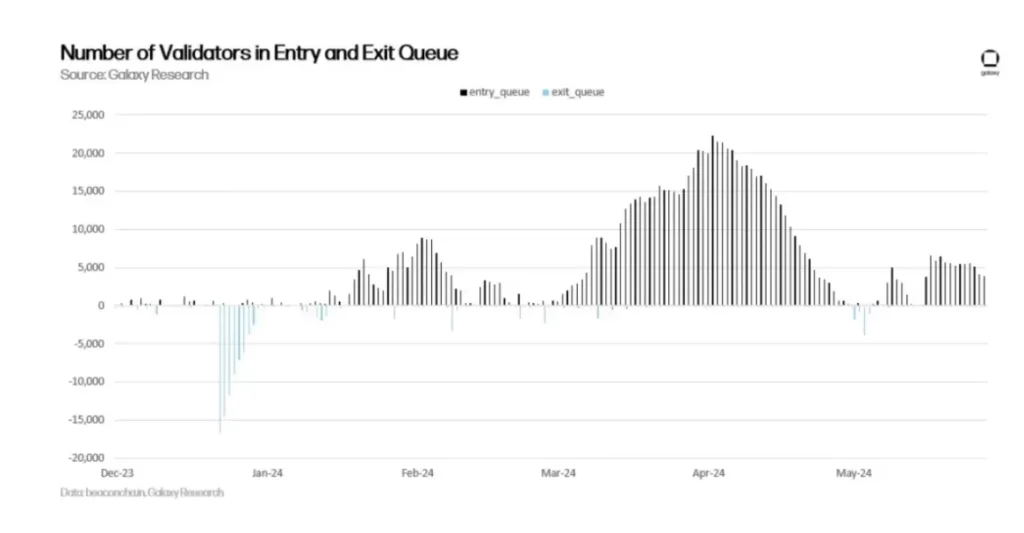

Historiquement, la demande d’entrée dans la file d’attente pour le jalonnement d’Ethereum a dépassé la demande de sortie. Bien que l’on ait constaté ces derniers jours une réduction de l’activité des validateurs entrant dans la file d’attente, on s’attend à ce que la demande de jalonnement augmente à nouveau pour diverses raisons, y compris, mais sans s’y limiter, les retours supplémentaires provenant du re-staking, l’augmentation du MEV provenant de la reprise de l’activité DeFi et les changements réglementaires soutenant les activités de jalonnement dans les produits financiers traditionnels tels que les ETFs.

Les développeurs sont conscients que la résurgence des taux de staking et la baisse des revenus des stakers n’est qu’une question de temps, c’est pourquoi ils envisagent plusieurs propositions visant à ajuster l’émission des réseaux afin de supprimer la demande de staking.

Discussion sur les nouveaux changements dans l’émission d’ETH

Les détenteurs d’ETH doivent être conscients que les futures récompenses de staking subiront des changements significatifs. Les développeurs d’Ethereum étudient plusieurs options pour s’assurer que le taux de mise d’Ethereum tend vers les seuils cibles, tels que 25 % ou 12,5 %. Caspar Schwarz Schilling, chercheur à l’Ethereum Foundation, explique que le maintien de faibles taux de staking comprend principalement :

- Dominance des jetons de jalonnement de la liquidité (LST) : Si les taux de staking augmentent, la quantité d’ETH concentrée dans un pool de staking comme Lido pourrait augmenter, posant des risques de centralisation pour une entité ou une application de contrat intelligent et risquant d’avoir un impact excessif sur la sécurité d’Ethereum.

- Réduction de la crédibilité : Dans le même ordre d’idées que la domination des LST, des volumes d’émission élevés entrant dans une seule entité ou application de contrat intelligent pourraient réduire la crédibilité des événements d’abattage à grande échelle sur l’Ethereum. Par exemple, si un événement de réduction affectant une majorité de stakers devait se produire, le protocole pourrait être confronté à la pression des détenteurs d’ETH qui pourraient souhaiter des changements d’état pour restaurer les soldes d’ETH pénalisés. Ethereum n’a connu qu’un seul changement d’état irrégulier dans son histoire, à la suite du tristement célèbre piratage de la DAO en 2016. Bien qu’improbables, les changements d’état irréguliers en réponse à des événements d’abattage à grande échelle ne sont pas impossibles. En effet, certains chercheurs de l’Ethereum affirment que dans des conditions d’émission élevée, de tels résultats sont plus probables.

- ETH natif sans confiance : une émission élevée peut entraîner une pénurie d’ETH natif en circulation et une augmentation des jetons de liquidité (liquidity staking tokens) émis par des entités tierces. Les chercheurs d’Ethereum indiquent qu’ils préfèrent promouvoir l’utilisation de l’ETH natif pour des activités autres que le jalonnement, plutôt que des jetons de jalonnement de liquidité moins décentralisés.

- L’émission minimale viable (MVI) : Bien qu’ils soient négligeables par rapport aux coûts d’extraction, les coûts de jalonnement ne sont pas non plus négligeables. Les fournisseurs de staking professionnels ont besoin de matériel et de logiciels pour faire fonctionner les validateurs, ce qui entraîne des coûts opérationnels. Pour miser par l’intermédiaire de ces fournisseurs, les utilisateurs doivent leur payer des frais. En outre, même si les utilisateurs obtiennent des liquidités en jalonnant des jetons par le biais de l’ETH natif, ils assument également des risques supplémentaires dus à des échecs de jalonnement par le biais de jalonnement par des tiers. Par conséquent, le maintien des coûts de jalonnement à un niveau minimum est dans l’intérêt du réseau, car les coûts supplémentaires associés au soutien des activités de jalonnement se traduisent par une émission plus élevée, ce qui gonfle l’offre d’ETH.

Les développeurs et les chercheurs d’Ethereum envisagent diverses propositions pour réduire le taux de mise en jeu d’Ethereum. Ces propositions incluent, mais ne sont pas limitées à :

- Réductions à court terme des récompenses de staking : En février 2024, les chercheurs de la Fondation Ethereum Ansgar Dietrichs et Caspar Schwarz-Schilling ont réintroduit une proposition de réduction ponctuelle des taux de récompense des mises. L’idée a été initialement proposée par Anders Elowsson, chercheur à la Fondation Ethereum. Dans leur dernier article, Dietrichs et Schilling suggèrent une réduction de 30 % des taux de récompense des mises. Toutefois, le chiffre précis dépend du taux de mise d’Ethereum. Compte tenu de l’augmentation continue des taux de mise depuis février, les chercheurs estiment que la réduction théoriquement proposée des taux de récompense devrait être plus élevée. Cette proposition peut être mise en œuvre par de simples modifications du code et vise à supprimer les incitations économiques au staking à court terme. Cette proposition est conçue comme une mesure temporaire destinée à ouvrir la voie à des solutions à long terme, telles que des politiques d’objectifs.

- Objectifs de taux de mise à long terme : En appliquant une nouvelle courbe d’émission d’ETH, plus le taux de mise dépasse le taux cible (par exemple, 25 % de l’offre totale d’ETH mise), plus le coût pour les validateurs de mettre en jeu et d’obtenir des récompenses est élevé. Cette idée est basée sur les recherches d’Elowsson, Dietrichs et Schwarz-Schilling. Plusieurs mécanismes peuvent permettre d’atteindre les taux cibles, chacun différant par les calendriers d’émission et l’ampleur de la réduction de l’émission. Pour des informations plus détaillées sur les courbes d’émission dans le cadre de modèles de taux de jalonnement cibles, veuillez lire ce document de recherche sur Ethereum.

Aucune des propositions ci-dessus ne sera incluse dans le prochain hard fork d’Ethereum, Pectra. Cependant, les développeurs d’Ethereum sont susceptibles de proposer des changements dans l’émission de l’ETH lors des mises à jour ultérieures. Jusqu’à présent, les discussions au sein de la communauté Ethereum concernant les changements d’émission ont été très controversées et n’ont pas abouti à un large consensus.

Les principales objections aux modifications de l’émission portent sur le fait que la réduction des revenus de staking nuira à la rentabilité des grands fournisseurs de staking et des stakers individuels sur l’Ethereum. Jusqu’à présent, les propositions relatives à l’émission n’ont pas fait l’objet de recherches suffisantes ni d’analyses fondées sur des données. On ne sait toujours pas quel devrait être le taux de staking cible exact pour atteindre le MVI et si le fait d’atteindre cet objectif par le biais de modifications de l’émission réduira les inquiétudes concernant la centralisation des allocations de staking ou exacerbera les problèmes en faisant fuir les stakers indépendants qui prospèrent dans les formats émis par l’ETH.

Pour répondre à certaines préoccupations à long terme concernant la rentabilité des stakers indépendants sur Ethereum, le cofondateur d’Ethereum, Vitalik Buterin, a partagé des recherches préliminaires en mars 2024 sur l’introduction de nouvelles récompenses et pénalités anti-corrélation visant à contrôler la validation de l’opérateur de nœud avec moins de validateurs.

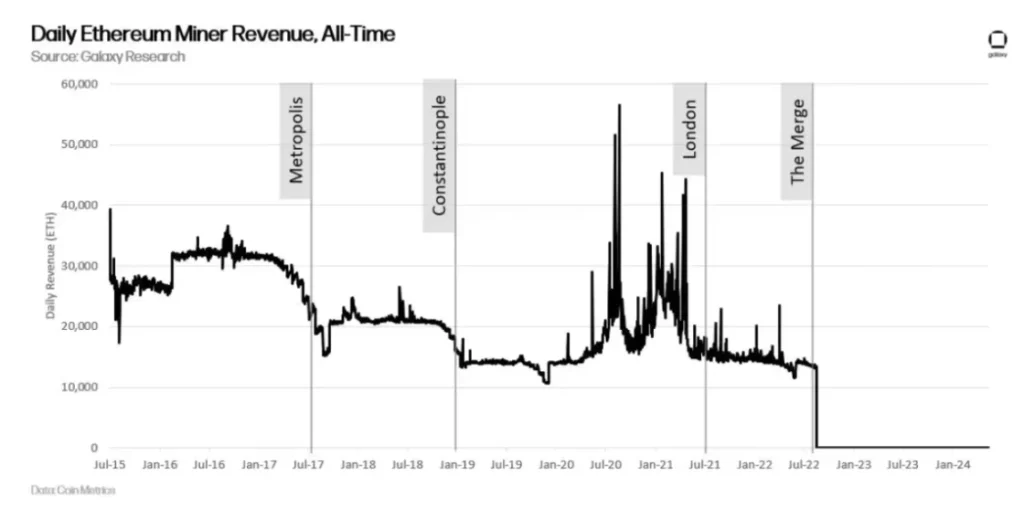

Depuis le lancement de la blockchain beacon chain proof-of-stake sur Ethereum en décembre 2020, sa politique monétaire est restée inchangée. Cependant, avant de fusionner avec la chaîne de balises, la politique monétaire d’Ethereum a subi plusieurs révisions au cours de ses quelque sept années d’existence.

La récompense initiale du bloc Ethereum était fixée à 5 ETH/bloc. Lors de la mise à niveau de Metropolis en septembre 2017, elle a été réduite à 3 ETH. Puis, lors de la mise à niveau de Constantinople en février 2019, elle a encore été réduite à 2 ETH. Par la suite, lors de la mise à niveau de London en août 2021, les récompenses minières provenant des frais de transaction ont été brûlées, puis lors de la mise à niveau de Merge en septembre 2022, les récompenses minières ont été complètement éliminées du réseau.

Dans le cadre du mécanisme de consensus de la preuve d’enjeu, les modifications de la politique monétaire d’Ethereum peuvent être plus controversées que les modifications de l’émission du réseau dans le cadre de la preuve de travail. En effet, la base d’utilisateurs affectée par les changements est beaucoup plus large. Contrairement aux mineurs, les modifications de l’émission affectent un groupe de plus en plus large de détenteurs d’ETH, de fournisseurs de services de jalonnement, d’émetteurs de jetons de jalonnement de liquidité et d’émetteurs de jetons de re-restauration.

Comme la base des parties prenantes impliquées dans la protection des intérêts d’Ethereum continue de s’élargir, les développeurs d’Ethereum sont moins susceptibles de modifier la politique monétaire d’Ethereum aussi fréquemment que par le passé. La nature litigieuse de ces discussions peut conduire à une rigidité croissante des politiques et des incitations liées au staking. Par conséquent, la possibilité de modifier la base de code d’Ethereum à mesure que l’industrie du staking se développe sur Ethereum se réduit, et les changements sont moins susceptibles d’être maintenus pendant de longues périodes.

Conclusion

L’économie de staking basée sur l’Ethereum en est encore à ses balbutiements. Lorsque la chaîne de balises a été lancée pour la première fois en 2020, les utilisateurs misant sur l’ETH ne pouvaient pas être assurés de retirer l’ETH ou de transférer les fonds vers l’Ethereum. Lorsque la chaîne de balises a fusionné avec Ethereum en 2022, les utilisateurs ont obtenu des récompenses supplémentaires grâce aux frais de priorité de transaction et au MEV.

Lorsque la fonctionnalité de retrait de l’ETH a été activée en 2023, les utilisateurs ont enfin pu quitter les validateurs et tirer profit des opérations de staking. La feuille de route de développement d’Ethereum prévoit d’autres changements qui auront un impact sur les entreprises de staking et les stakers individuels. Bien que la plupart de ces changements n’affectent pas les incitations économiques au jalonnement, comme l’augmentation du solde effectif maximum pour les validateurs dans la mise à niveau de Pectra, certains le feront.

Par conséquent, il est essentiel d’examiner attentivement les risques et les avantages du staking sur Ethereum à mesure que la feuille de route du développement d’Ethereum évolue et qu’elle est mise en œuvre par des hard forks. Les parties prenantes étant beaucoup plus nombreuses qu’à l’époque du PoW d’Ethereum, les changements qui affectent la dynamique du staking peuvent être plus difficiles à mettre en œuvre au fil du temps.

Cependant, Ethereum reste une blockchain à preuve d’enjeu relativement nouvelle qui devrait subir des changements importants dans les mois et les années à venir, ce qui nécessite d’examiner attentivement la manière dont les changements dans la dynamique de l’enjeu affecteront toutes les parties prenantes concernées.

-

-

-

-

-

-

-

-