Bu rapor, stake etme mekaniğini, Ethereum’da nasıl işlediğini ve stake etmeye katılan paydaşlar için önemli hususları kapsamlı bir şekilde özetlemektedir. Bu, yeniden stake etme ve likidite stake etme dahil olmak üzere çeşitli stake etme faaliyetlerinin risk ve ödüllerine odaklanan üç bölümlük bir serinin ilk bölümüdür. İkinci raporda Ethereum ve Cosmos üzerindeki işlemler ve yeniden stake etme ile ilişkili önemli riskler ayrıntılı olarak ele alınacaktır.

Giriş

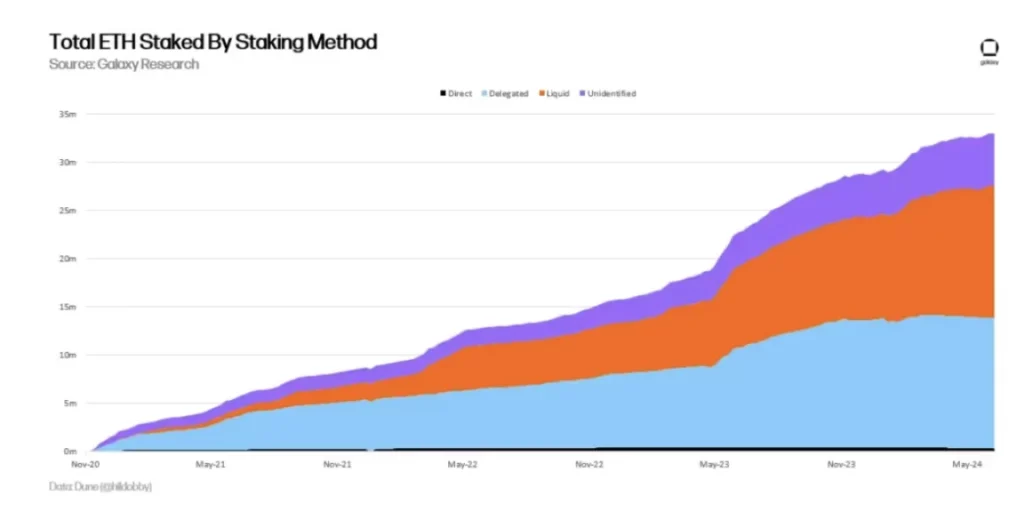

Ethereum en büyük Proof of Stake (PoS) toplam stake değerine göre blok zinciridir. 15 Temmuz 2024 itibarıyla ETH sahipleri, toplam ETH arzının %28’ine karşılık gelen 111 milyar $ değerinde ETH stake etmiştir. Ethereum’un “güvenlik bütçesi” olarak da adlandırılan stake edilmiş ETH miktarı, çifte harcama saldırıları ve protokol ihlalleri durumunda stake edenlere karşı ağ cezaları için caydırıcı bir unsur olarak hizmet etmektedir.

Ethereum’u güvence altına alma karşılığında, stake edenler protokol enflasyonu, öncelik ücretleri ve Maksimum Çıkarılabilir Değer (MEV) yoluyla ödüller kazanır. Kullanıcılar ETH’yi likit stake havuzları aracılığıyla sorunsuz bir şekilde stake edebilir ve varlık likiditesini geliştiricilerin başlangıçtaki beklentilerinin ötesinde koruyabilir. Mevcut stake etme eğilimlerine dayanarak, geliştiriciler önümüzdeki yıllarda ETH stake etme oranlarında daha fazla büyüme beklemektedir. Bu eğilimi ele almak için, enflasyon politikalarına ilişkin önemli protokol değişiklikleri değerlendirilmektedir.

Bu rapor, stake edenlerin türleri, stake etme ile ilişkili riskler ve ödüller ve stake etme oranları için tahminler de dahil olmak üzere Ethereum’un stake etme ortamını detaylandıracaktır. Ayrıca, staking talebini azaltmayı amaçlayan ağ ihracına yönelik önerilen değişiklikler hakkında da bilgi verilecektir.

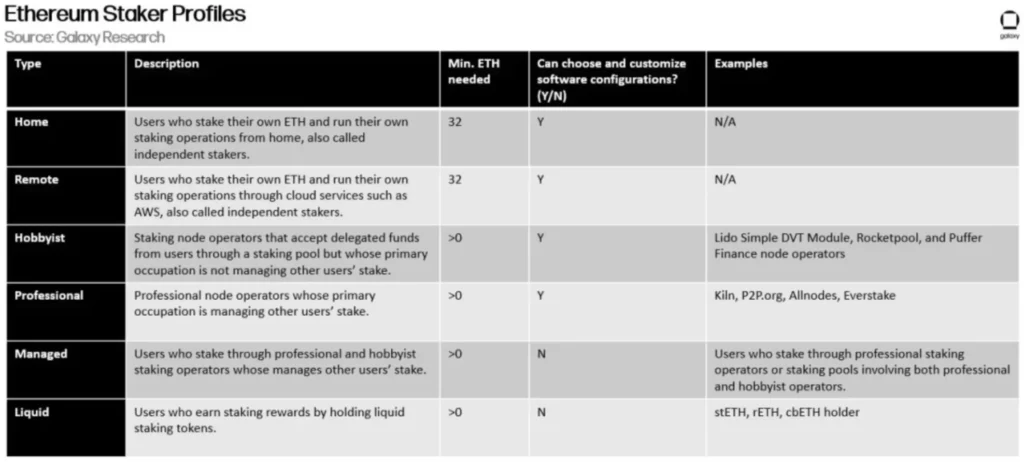

Staker Çeşitleri

Aşağıdaki tabloda ayrıntıları verilen, stake ödülleri için uygun altı ana Ethereum kullanıcısı türü vardır:

Bu stake edenler arasında, ETH’yi profesyonel stake düğümü operatörlerine devreden saklama amaçlı stake edenler en çok sayıdadır. Profesyonel operatörlerin sayısı az olsa da, stake eden varlık türleri arasında en çok stake edilen ETH’yi yönetirler.

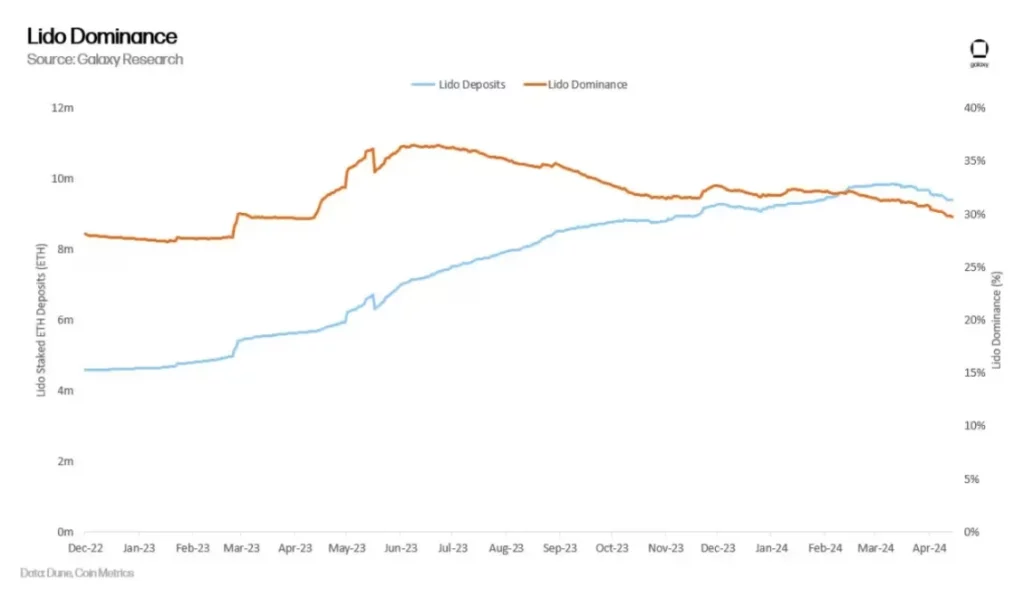

Likidite stake etme, yeniden stake etme ve likidite yeniden stake etme havuzu protokolleri, doğrudan stake etme altyapısını işletmedikleri veya kullanımı için fon sağlamadıkları için burada ele alınmamaktadır. Bununla birlikte, bu kuruluşlar platformlarını kullanan stake edenlerden belirli bir getiri yüzdesi elde etmektedir. Saklama amaçlı stakerlar ile profesyonel (ya da amatör) stakerlar arasındaki ilişkileri kolaylaştıran aracılar olarak hareket ederler ve Ethereum’un staking ekosisteminin önemli katılımcıları haline gelirler. Lido, bir likidite stake protokolüdür ve bugüne kadar Ethereum üzerinde stake edilen ETH’nin %29’unu oluşturan en büyük stake havuzu operatörüdür. Likidite stake etmenin risklerini anlamak, Ethereum’da benimsenmesi ve kritik rolü göz önüne alındığında çok önemlidir.

Bu raporun bir sonraki bölümünde, bahis ödülleri kazanmak için kullanılan tekniklere ve kuruluşlara dayalı olarak bahis riskleri incelenecektir.

Staking Riskleri

Stake riskleri büyük ölçüde kullanılan yöntem ve teknolojiye bağlıdır. Aşağıda, stake etme yöntemleri ve bunlarla ilişkili riskler kategorize edilmektedir:

- Doğrudan stake etme: Kullanıcılar veya kuruluşlar kendi özel stake donanım ve yazılımlarını doğrudan yönetir. Doğrudan ETH stake etmenin riskleri arasında stake etme cezaları ve kesinti riskleri bulunur. Makinenin uzun süre kapalı kalmasından kaynaklanan cezalar, stake etme ödüllerinin kısmen kaybedilmesine neden olabilir. Ek olarak, doğrulayıcı yazılımının yanlış yapılandırılmasından kaynaklanan kesme olayları, maksimum 1 ETH’ye kadar stake edilmiş ETH bakiyelerinin kısmi kaybına yol açabilir.

- Yetkilendirilmiş stake etme: Kullanıcılar ya da kuruluşlar ETH’lerini stake etmek için profesyonel ya da amatör stakerlara devreder. Yetkilendirilmiş stake etmenin riskleri, doğrudan stake etmenin tüm risklerinin yanı sıra, stake etme yetkisi verdiğiniz kuruluş yükümlülüklerini yerine getiremeyebileceğinden karşı taraf risklerini de içerir. ETH sahipleri, ETH’lerini akıllı sözleşme kodu aracılığıyla kontrol edilen varlıklar gibi asgari düzeyde güvenilir stake hizmeti sağlayıcılarına devredebilir, ancak bu, potansiyel kod güvenlik açıkları veya sistem saldırıları nedeniyle ek teknik riskler getirir.

- Likidite stake etme: Kullanıcılar veya kuruluşlar, ETH’yi profesyonel veya amatör stake edenlere devreder ve stake ettikleri ETH’yi temsil eden likidite tokenlarını alır. Likidite stake etme riskleri, doğrudan ve devredilen stake etmenin tüm risklerini içerir. Ek olarak, likidite riskleri, piyasa dalgalanmaları ve doğrulayıcıların gecikmeli giriş veya çıkışları nedeniyle bağlantı kesme olaylarına yol açabilir ve likidite stake tokenlerinin değerinde, temel stake edilen varlık değerinden önemli sapmalara neden olabilir.

Bu üç stake etme yönteminde göz önünde bulundurulması gereken bir diğer risk de düzenleme riskidir. ETH sahipleri stake ettikleri varlıklardan ne kadar uzakta olursa, stake etme faaliyetleriyle ilişkili düzenleyici risk de o kadar büyük olur. Yetkilendirilmiş ve likidite stake etme, ETH sahiplerinin farklı türde aracı kuruluşlara güvenmesini gerektirir. Yasa koyucular ve düzenleyici kurumlar, yapılarına ve iş modellerine bağlı olarak bu kuruluşların faaliyetlerine kurallar ve çerçeveler getirebilir.

Düzenleyici riske ek olarak, bu üç tür stake etme faaliyetiyle ilişkili protokol risklerinin ayrıntılı açıklamaları da gereklidir. Protokol riskleri, Ethereum mutabakat protokolünün standartlarını ve kurallarını kasıtlı veya kasıtsız olarak karşılamayan kullanıcıları cezalandıran ağlardan kaynaklanmaktadır. Cezalar temel olarak en azdan en ağıra doğru sıralanan üç türdedir:

- Çevrimdışı cezalar: Düğümler çevrimdışı olduğunda ve blok önerme veya blok kanıtlarını imzalama gibi görevleri yerine getiremediğinde ortaya çıkan cezalar. Genel olarak, doğrulayıcılar günlük birkaç dolarlık cezalarla karşılaşırlar.

- İlk kesme cezaları: Doğrulayıcıların eylemleri ağ kurallarını ihlal ettiğinde ve diğer doğrulayıcılar tarafından tespit edildiğinde uygulanan cezalar. En yaygın örnek, bir slot için iki blok göndermek veya aynı blok için iki kanıt imzalamaktır. Cezalar, doğrulayıcının şu anda 32 ETH ile sınırlandırılmış olan etkin bakiyesine bağlı olarak 0,5 ETH ile 1 ETH arasında değişmektedir. Protokol geliştiricileri, doğrulayıcılar için maksimum etkin bakiyeyi 2048 ETH’ye çıkarmayı ve bir sonraki ağ çapında yükseltme olan Pectra’da ilk kesme cezalarını azaltmayı düşünüyor.

- İlgili kesme cezaları: İlk kesme cezalarının ardından, doğrulayıcılar kesme olayından önceki ve sonraki 18 gün içinde kesilen toplam bahis miktarına bağlı olarak ikinci bir cezayla karşılaşabilir. İlgili kesme cezaları için motivasyon, kötü niyetli doğrulayıcılar tarafından yönetilen stake edilen miktar ile ölçülür. İlgili cezalar, doğrulayıcının etkin bakiyesi, toplam bakiyesi ve kesilen oran çarpanına göre hesaplanır.

Bu üç cezanın yanı sıra, ağın kesinliğe ulaşamaması durumunda doğrulayıcılara özel cezalar uygulanabilir. (Ethereum’un kesinliğine ilişkin ayrıntılı bir genel bakış için bu Galaxy Research raporuna bakın). Kesinliğe ulaşılamadığında, çevrimdışı olan doğrulayıcılar daha ağır cezalarla karşı karşıya kalır. Ağ mutabakatına katkıda bulunmayan doğrulayıcıların hisselerini kademeli olarak yakarak ağ, kesinliğe ulaşmak için doğrulayıcı setini yeniden dengeleyebilir. Ağın kesinliğe ulaşamaması ne kadar uzun sürerse, cezaların şiddeti de o kadar artar.

Staking Ödülleri

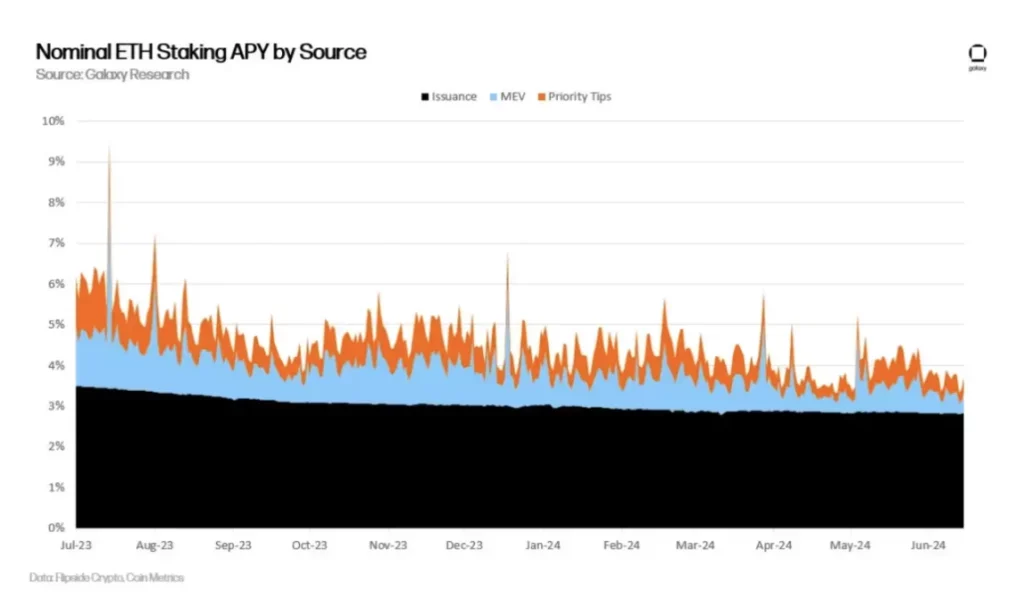

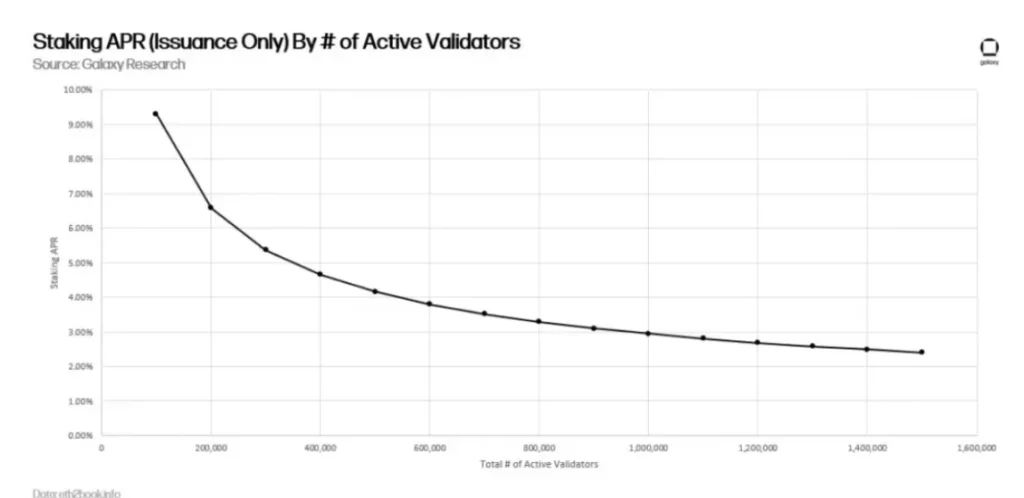

Stakerlar riskleri üstlenirken, stake edilmiş ETH’den yıllık yaklaşık %4 getiri elde edebilirler. Bu ödüller yeni ETH ihracından, Ethereum kullanıcılarının işlemlerinde ekledikleri öncelik ücretlerinden ve MEV’den gelir.

Geçtiğimiz 2 yıl boyunca, stakerların ödüllerinin iki ana nedenden ötürü istikrarlı bir şekilde azaldığını unutmayın. İlk olarak, stake edilen ETH’nin toplam değeri ve doğrulayıcıların sayısı artmıştır. Yatırılan değer arttıkça, aşağıdaki grafikte gösterildiği gibi, doğrulayıcılar için ihraç ödülleri seyreltilir:

İhraç ödülleri toplam aktif doğrulayıcı sayısına ve Ethereum’a yatırılan ETH miktarına göre hesaplanabilirken, diğer iki doğrulayıcı gelir kaynağının ağ işlem faaliyetine bağlı olması nedeniyle tahmin edilmesi zordur.

Son iki yılda, işlem faaliyeti azalmış, bu da temel ücretlerin, öncelik ücretlerinin ve doğrulayıcılar için MEV’in düşmesine neden olmuştur. Tipik olarak, zincir üzerinde transfer edilen varlıkların değeri ne kadar yüksek olursa, kullanıcıların bir sonraki blokta bu işlemlere öncelik vermek için ücret ödeme istekliliği ve blok içinde yeniden sıralama ile elde edilen MEV’den elde edilen kar o kadar yüksek olur. Aşağıdaki grafikte gösterildiği gibi, Ethereum’da transfer edilen USD’nin günlük değeri, işlem önceliği ücretleriyle ilişkilidir:

Galaxy’nin hesaplamalarına göre, MEV doğrulayıcı verimini yaklaşık %1,2 oranında artırabilir. Diğer doğrulayıcı gelir türleriyle (yeni ETH ihracı ve öncelik ücretleri dahil) karşılaştırıldığında, MEV’den elde edilen doğrulayıcı ödülleri yaklaşık %20’dir. Bazıları MEV’i, öncelik ücretlerinden veya ETH ihracından gelmeyen, blok teklif edenlere verilen ek değere bağlamaktadır.

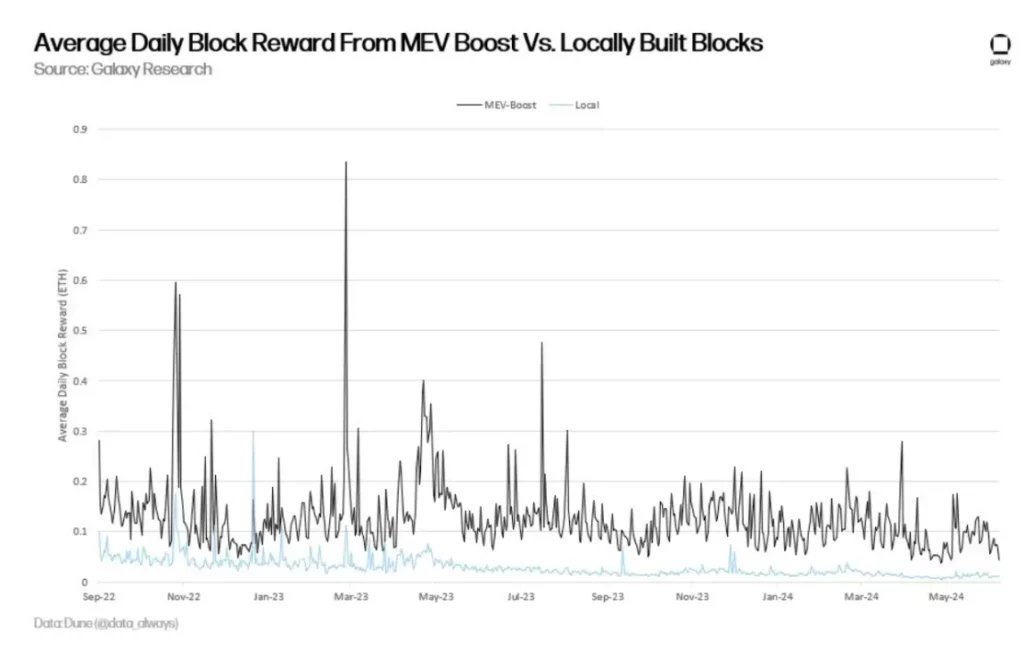

Ancak diğerleri, öncelik ücretlerinin başarılı önden çalıştırma veya ters ticareti finanse etmek için kullanılması halinde, bunun MEV kârını temsil edebileceğini savunmaktadır. Öncelikli ücretlerin kendilerinin MEV karı içerebileceğini açıklamak için, diğer yöntemler MEV-Boost yazılımı ile inşa edilen ve MEV-Boost yazılımı ile inşa edilmeyen blokların değerini karşılaştırmıştır.

Yukarıdaki grafik, MEV ölçeğinin doğrulayıcı ödüllerinin %20’sinden çok daha büyük olabileceğini göstermektedir. Ethereum Vakfı araştırmacısı Toni Wahrstätter’in Ekim 2023’te yaptığı analize göre, doğrulayıcılar blokları yerel olarak oluşturmak yerine MEV-Boost aracılığıyla alırlarsa, medyan blok ödülü %400 oranında artacaktır.

Staking Oranı Tahmini

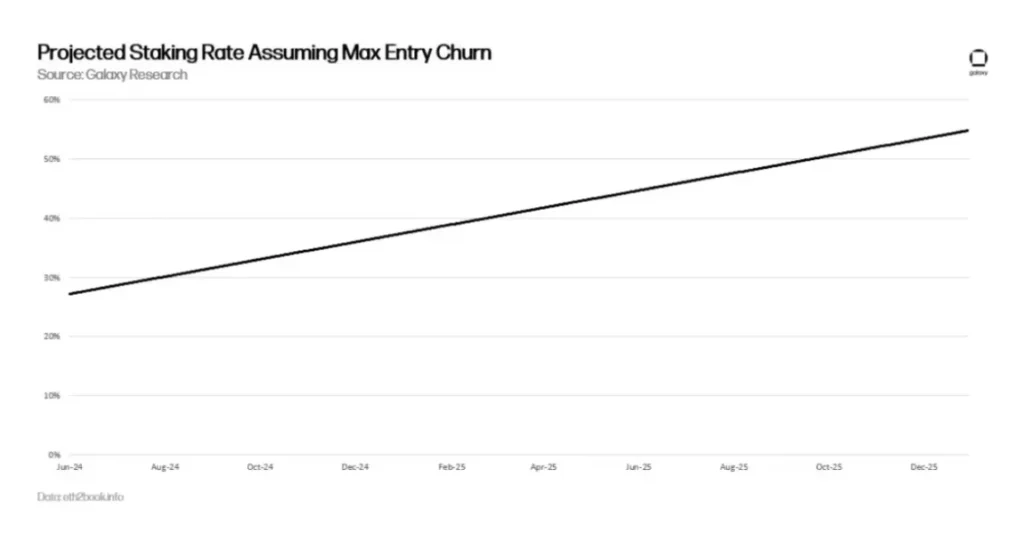

Ethereum’un stake talebinin son iki yılda olduğu gibi doğrusal olarak arttığı varsayılırsa, 2024 yılına kadar stake oranının %30’u aşması beklenmektedir. Bu raporda daha önce de belirtildiği gibi, daha yüksek stake etme oranları yeni ETH ihracından elde edilen getirileri azaltacaktır. Ethereum’un likit stake etme hizmetleri, kullanıcıların kolayca stake etmelerini ve giriş kuyrukları gibi stake etme kısıtlamalarını atlamalarını sağlar.

Kullanıcıların staking ödüllerini almak için yalnızca stETH satın almaları gerekir. Büyük miktarda stETH satın alımı, stETH’in açık piyasadaki değeri ile stake edilen temel varlığın değeri arasında bir kopukluğa neden olabilir ve Ethereum’da daha fazla ETH stake edilene kadar stETH üzerinde bir prime yol açabilir. StETH satın almanın aksine, Ethereum üzerindeki stake etme faaliyetlerinde gecikmeler yaşanır.

Her bir epok (yaklaşık 6,4 dakika) Ethereum’a yalnızca 8 yeni doğrulayıcı veya etkin bakiyede maksimum 256 ETH ekleyebilir. Bu nedenle, 2025’in sonuna kadar dönem başına maksimum doğrulayıcı eklendiği varsayıldığında, Ethereum’un %50 stake etme oranına ulaşması için bir yıldan fazla (özellikle 466 gün) süreye ihtiyacı olacaktır.

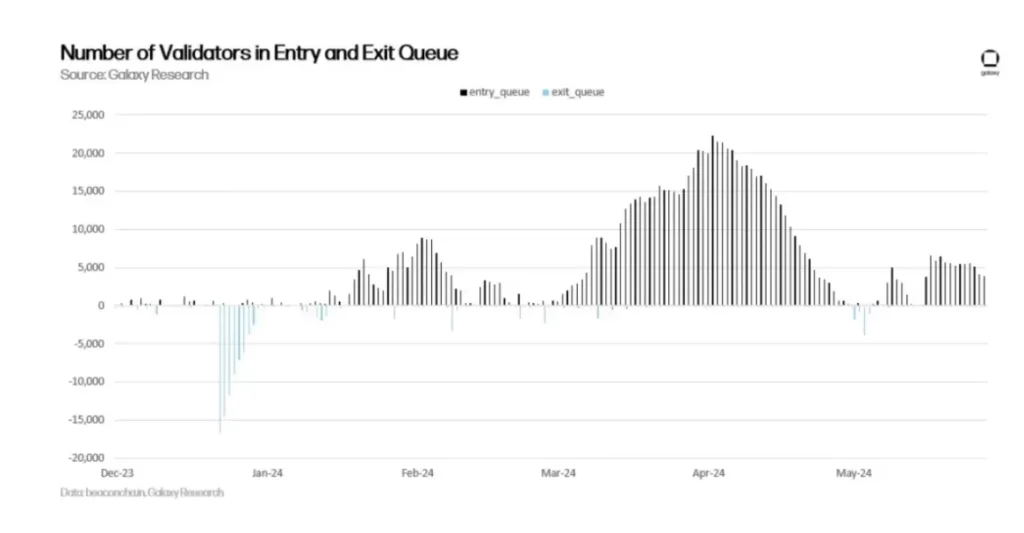

Tarihsel olarak, Ethereum stake kuyruğuna girme talebi, çıkma talebini aşmıştır. Son günlerde doğrulayıcıların kuyruğa girme faaliyetlerinde azalma görülse de, yeniden stake etme işlemlerinden elde edilen ek getiriler, DeFi faaliyetlerinin toparlanmasıyla artan MEV ve ETF’ler gibi geleneksel finansal ürünlerdeki stake etme faaliyetlerini destekleyen düzenleyici değişiklikler dahil ancak bunlarla sınırlı olmamak üzere çeşitli nedenlerle stake etme talebinin tekrar artması bekleniyor.

Geliştiriciler, staking oranlarının yeniden yükselmesinin ve staker getirilerinin azalmasının sadece bir zaman meselesi olduğunun farkında olduklarından, staking talebini bastırmak için ağ ihracını ayarlamaya yönelik çeşitli önerileri değerlendiriyorlar.

Yeni ETH İhraç Değişikliklerine İlişkin Tartışma

ETH sahipleri, gelecekteki stake ödüllerinin önemli değişikliklere uğrayacağının farkında olmalıdır. Ethereum geliştiricileri, Ethereum’un stake etme oranının %25 veya %12,5 gibi hedef eşiklere doğru yönelmesini sağlamak için birden fazla seçeneği değerlendiriyor. Ethereum Vakfı araştırmacısı Caspar Schwarz Schilling, düşük staking oranlarını korumanın öncelikle şunları içerdiğini açıklıyor:

- Likidite Staking Token’larının (LST) Hakimiyeti: Staking oranları artarsa, Lido gibi bir staking havuzunda yoğunlaşan ETH miktarı artabilir, bu da bir varlık veya akıllı sözleşme uygulaması için merkezileşme riskleri oluşturabilir ve Ethereum’un güvenliği üzerinde aşırı etki yaratabilir.

- Güvenilirlik Azalmaları: LST hakimiyetine ilişkin endişelerle bağlantılı olarak, tek bir kuruluşa veya akıllı sözleşme uygulamasına giren yüksek ihraç hacimleri, Ethereum’daki büyük ölçekli kesinti olaylarının güvenilirliğini azaltabilir. Örneğin, stake edenlerin çoğunluğunu etkileyen bir slashing olayı meydana gelirse, protokol, cezalandırılmış stake edilmiş ETH bakiyelerini geri yüklemek için durum değişiklikleri isteyebilecek ETH sahiplerinin baskısıyla karşılaşabilir. Ethereum, 2016’daki meşhur The DAO hack’inin ardından tarihinde yalnızca bir kez düzensiz durum değişikliği geçirmiştir. Büyük ölçekli kesinti olaylarına yanıt olarak düzensiz durum değişiklikleri pek olası olmasa da imkansız değildir. Aslında, bazı Ethereum araştırmacıları yüksek ihraç koşulları altında bu tür sonuçların daha olası olduğunu savunmaktadır.

- Güvensiz Yerel ETH: Yüksek ihraç, dolaşımda yerel ETH sıkıntısına ve üçüncü taraf kuruluşlar tarafından ihraç edilen likidite stake tokenlerinde artışa neden olabilir. Ethereum araştırmacıları, daha az merkeziyetsiz likidite stake tokenları yerine, stake etmenin ötesindeki faaliyetler için yerel ETH kullanımını teşvik etmeyi tercih ettiklerini belirtmektedir.

- Minimum Uygulanabilir İhraç (MVI): Madencilik maliyetlerine kıyasla ihmal edilebilir olmasına rağmen, stake maliyetleri de önemsiz değildir. Profesyonel stake sağlayıcıları doğrulayıcıları çalıştırmak için donanım ve yazılıma ihtiyaç duyar, dolayısıyla operasyonel maliyetler ortaya çıkar. Bu sağlayıcılar aracılığıyla stake etmek için kullanıcılar bu sağlayıcılara ücret ödemek zorundadır. Ayrıca, kullanıcılar yerel ETH stake ederek likidite stake tokenları elde etseler bile, üçüncü taraf stake etme yoluyla stake etme hataları nedeniyle ek riskler de üstlenirler. Bu nedenle, stake etme maliyetlerini minimumda tutmak ağın yararınadır çünkü stake etme faaliyetlerini desteklemekle ilişkili ek maliyetler daha yüksek ihraç anlamına gelir ve böylece ETH arzını şişirir.

Ethereum geliştiricileri ve araştırmacıları, Ethereum’un staking oranını düşürmek için çeşitli önerileri değerlendiriyor. Bu öneriler aşağıdakileri içerir ancak bunlarla sınırlı değildir:

- Staking ödüllerinde kısa vadeli düşüşler: Şubat 2024’te, Ethereum Vakfı araştırmacıları Ansgar Dietrichs ve Caspar Schwarz-Schilling, staking ödül oranlarında bir kerelik bir kesinti önerisini yeniden sundular. Bu fikir ilk olarak Ethereum Vakfı araştırmacısı Anders Elowsson tarafından önerilmişti. Dietrichs ve Schilling son makalelerinde, stake ödül oranlarında %30’luk bir indirim önermektedir. Bununla birlikte, spesifik rakam Ethereum’un staking oranına bağlıdır. Şubat ayından bu yana staking oranlarındaki sürekli artış göz önüne alındığında, araştırmacılar ödül oranlarında teorik olarak önerilen azalmanın daha yüksek olması gerektiğine inanıyor. Bu öneri basit kod değişiklikleri ile uygulanabilir ve kısa vadede staking için ekonomik teşvikleri bastırmayı amaçlamaktadır. Bu öneri, hedef politikalar gibi uzun vadeli çözümlerin önünü açmak için geçici bir önlem olarak tasarlanmıştır.

- Uzun vadeli stake etme oranı hedefleri: Yeni bir ETH ihraç eğrisi uygulandığında, stake etme oranı hedef oranı aştıkça (örneğin, toplam stake edilmiş ETH arzının %25’i), doğrulayıcıların stake etme ve ödül kazanma maliyeti o kadar yüksek olur. Bu fikir Elowsson, Dietrichs ve Schwarz-Schilling tarafından yapılan araştırmaya dayanmaktadır. Her biri ihraç programları ve ihraç azaltma kapsamı bakımından farklılık gösteren çeşitli mekanizmalar hedef oranlara ulaşabilir. Staking oranı hedef modelleri altında ihraç eğrileri hakkında daha ayrıntılı bilgi için lütfen bu Ethereum araştırma makalesini okuyun.

Yukarıdaki tekliflerin hiçbiri bir sonraki Ethereum hard fork’u olan Pectra’ya dahil edilmeyecektir. Bununla birlikte, Ethereum geliştiricilerinin sonraki yükseltmelerde ETH ihracında değişiklikler için teklifler sunması muhtemeldir. Şimdiye kadar, Ethereum topluluğu içinde ihraç değişikliklerine ilişkin tartışmalar oldukça tartışmalı olmuş ve yaygın bir fikir birliğine varılamamıştır.

İhraç değişikliklerine yönelik başlıca itirazlar arasında, stake gelirinin azaltılmasının büyük stake sağlayıcıları ve Ethereum’daki bireysel stake sahipleri için karlılığa zarar vereceği endişesi yer almaktadır. Bugüne kadar ihracı etkileyen teklifler yeterli araştırma ve veriye dayalı analizden yoksundu. MVI’ye ulaşmak için tam hedef stake oranının ne olması gerektiği ve bu hedefe ihraç değişiklikleri yoluyla ulaşmanın, stake tahsislerinde merkezileşme ile ilgili endişeleri azaltıp azaltmayacağı veya ETH ile ihraç edilen formatlarda başarılı olan bağımsız stake sahiplerini uzaklaştırarak sorunları daha da kötüleştirip kötüleştirmeyeceği belirsizliğini korumaktadır.

Ethereum kurucu ortağı Vitalik Buterin, Ethereum’daki bağımsız stakerların karlılığına ilişkin bazı uzun vadeli endişeleri gidermek için Mart 2024’te düğüm operatörü doğrulamasını daha az doğrulayıcı ile kontrol etmeyi amaçlayan yeni korelasyon önleyici ödüller ve cezalar getirme konusunda ön araştırma paylaştı.

Aralık 2020’de Ethereum’da beacon chain proof-of-stake blok zincirinin başlatılmasından bu yana, para politikası değişmeden kalmıştır. Ancak, işaret zinciri ile birleşmeden önce Ethereum’un para politikası yaklaşık yedi yıllık geçmişi boyunca çeşitli revizyonlardan geçmiştir.

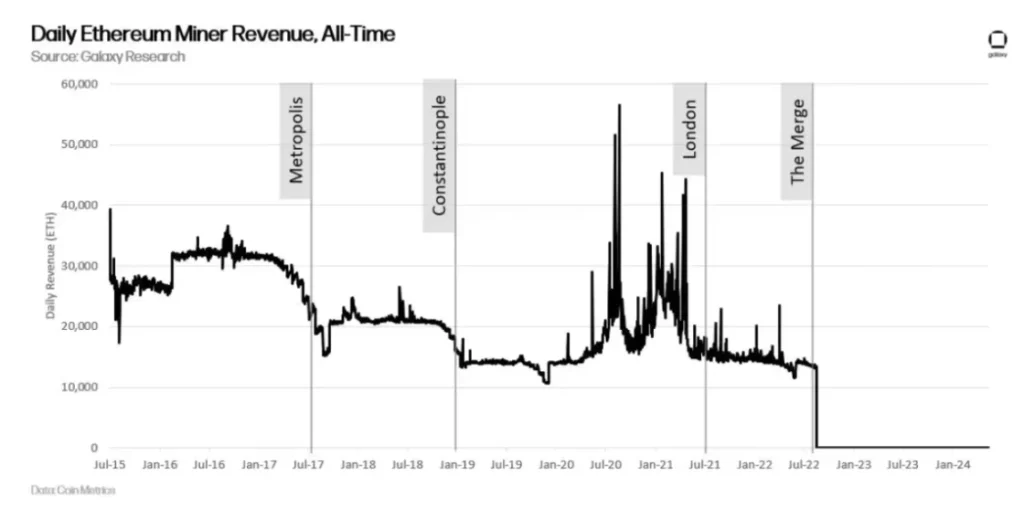

Ethereum’un orijinal blok ödülü 5 ETH/blok olarak belirlenmişti. Eylül 2017’deki Metropolis güncellemesinde bu ödül 3 ETH’ye düşürülmüştür. Ardından, Şubat 2019’daki Konstantinopolis yükseltmesinde 2 ETH’ye düşürüldü. Daha sonra, Ağustos 2021’deki Londra yükseltmesinde, işlem ücretlerinden elde edilen madencilik ödülleri yakıldı ve ardından Eylül 2022’deki birleştirme yükseltmesinde, madencilik ödülleri ağdan tamamen kaldırıldı.

Proof-of-stake mutabakat mekanizması kapsamında Ethereum’un para politikasında yapılacak değişiklikler, proof-of-work kapsamında ağ ihracında yapılacak değişikliklerden daha tartışmalı olabilir. Bunun nedeni, değişikliklerden etkilenen kullanıcı tabanının çok daha geniş olmasıdır. Madencilerin aksine, ihraç değişiklikleri ETH sahipleri, stake hizmeti sağlayıcıları, likidite stake token ihraççıları ve yeniden stake token ihraççılarından oluşan giderek daha geniş bir grubu etkilemektedir.

Ethereum’un çıkarlarını korumaya dahil olan paydaş tabanı genişlemeye devam ettikçe, Ethereum geliştiricilerinin Ethereum’un para politikasını geçmişte olduğu kadar sık değiştirmesi daha az olasıdır. Bu tartışmaların çekişmeli doğası, zaman içinde staking ile ilgili politikalarda ve teşviklerde katılığın artmasına neden olabilir. Sonuç olarak, staking endüstrisi Ethereum üzerine inşa edilirken Ethereum’un kod tabanını değiştirme fırsat penceresi daralıyor ve değişikliklerin uzun süre devam etme olasılığı azalıyor.

Sonuç

Ethereum üzerine kurulu staking ekonomisi henüz emekleme aşamasında. İşaret zinciri 2020’de ilk kez piyasaya sürüldüğünde, ETH stake eden kullanıcıların ETH çekmesi ya da fonlarını Ethereum’a geri aktarması mümkün değildi. İşaret zinciri 2022’de Ethereum ile birleştiğinde, kullanıcılar işlem önceliği ücretleri ve MEV aracılığıyla staking’den ek ödüller kazandı.

2023’te staking ETH çekme işlevi etkinleştirildiğinde, kullanıcılar nihayet doğrulayıcılardan çıkabilir ve staking işlemlerinden kar elde edebilir. Ethereum’un geliştirme yol haritasında, staking işletmelerini ve bireysel stakerları etkileyecek başka değişiklikler de var. Bu değişikliklerin çoğu, Pectra yükseltmesinde doğrulayıcılar için maksimum efektif bakiyenin artırılması gibi staking ekonomik teşviklerini etkilemese de, bazıları etkileyecektir.

Bu nedenle, Ethereum’un geliştirme yol haritası geliştikçe ve hard forklar aracılığıyla uygulandıkça, Ethereum’da stake etmenin risklerinin ve ödüllerinin dikkatli bir şekilde değerlendirilmesi çok önemlidir. Ethereum’un PoW dönemine kıyasla çok daha fazla paydaşı kapsayan bir paydaş tabanıyla, zaman içinde staking dinamiklerini etkileyen değişikliklerin gerçekleştirilmesi daha zor olabilir.

Bununla birlikte Ethereum, önümüzdeki aylarda ve yıllarda önemli değişikliklere uğraması beklenen nispeten yeni bir proof-of-stake blok zinciri olmaya devam etmektedir ve staking dinamiklerindeki değişikliklerin ilgili tüm paydaşları nasıl etkileyeceğinin dikkatle değerlendirilmesi gerekmektedir.

-

-

-

-

-

-

-

-