Tässä raportissa kuvataan kattavasti panostuksen mekaniikka, sen toiminta Ethereumissa ja panostukseen osallistuvien sidosryhmien kannalta olennaiset seikat. Tämä on ensimmäinen osa kolmiosaisesta sarjasta, jossa keskitytään eri panostustoimien riskeihin ja palkkioihin, mukaan lukien uudelleenpanostaminen ja likviditeettipanostaminen. Toisessa raportissa käsitellään yksityiskohtaisesti toimintoja Ethereumissa ja Cosmos:ssa sekä uudelleen panostamiseen liittyviä merkittäviä riskejä.

Johdanto

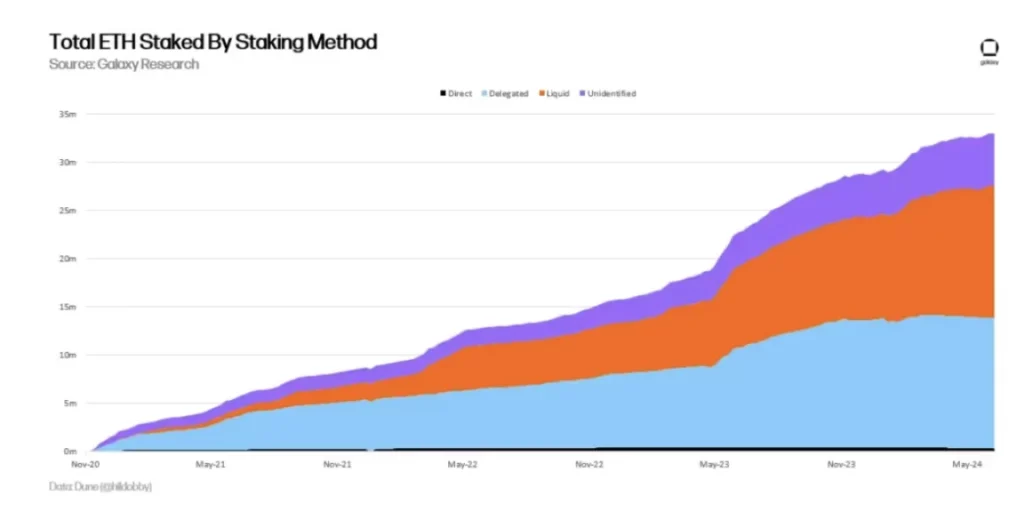

Ethereum on suurin Proof of Stake (PoS) lohkoketju kokonaispanosarvolla mitattuna. Heinäkuun 15. päivään 2024 mennessä ETH:n haltijat ovat panostaneet yli 111 miljardin dollarin arvosta ETH:ta, mikä vastaa 28 prosenttia ETH:n kokonaistarjonnasta. Panostettu ETH-määrä, jota kutsutaan myös Ethereumin ”turvabudjetiksi”, toimii pelotteena verkostorangaistuksille panostajia vastaan tapauksissa, joissa on kyse tuplakulutushyökkäyksistä ja protokollarikkomuksista.

Vastineeksi Ethereumin turvaamisesta stakerit ansaitsevat palkkioita protokollainflaation, prioriteettimaksujen ja MEV-arvon (Maximum Extractable Value) avulla. Käyttäjät voivat panostaa ETH:ta saumattomasti likvidien panostuspoolien kautta, mikä säilyttää varojen likviditeetin kehittäjien alkuperäisiä odotuksia paremmin. Nykyisten panostussuuntausten perusteella kehittäjät odottavat ETH:n panostusmäärän kasvavan edelleen tulevina vuosina. Tämän suuntauksen huomioon ottamiseksi harkitaan merkittäviä inflaatiokäytäntöjä koskevia protokollamuutoksia.

Tässä raportissa kerrotaan yksityiskohtaisesti Ethereumin panostusympäristöstä, mukaan lukien panostajatyypit, panostukseen liittyvät riskit ja palkkiot sekä ennusteet panostusmääristä. Lisäksi esitellään ehdotettuja muutoksia verkon liikkeeseenlaskuun, joilla pyritään hillitsemään panostuskysyntää.

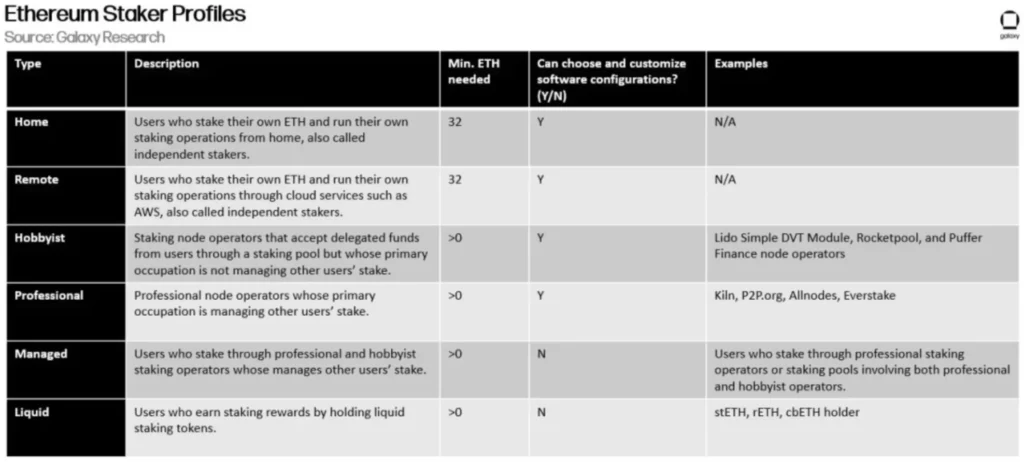

Staker-tyypit

Alla olevassa taulukossa on lueteltu kuusi päätyyppiä Ethereumin käyttäjiä, jotka ovat oikeutettuja panostuspalkkioihin:

Näistä tallettajista eniten on tallettajia, jotka delegoivat ETH:n ammattimaisille solmupisteiden ylläpitäjille. Vaikka ammattimaisten operaattoreiden määrä on pieni, ne hallinnoivat eniten panostettuja ETH:ita panostavien yksikkötyyppien joukossa.

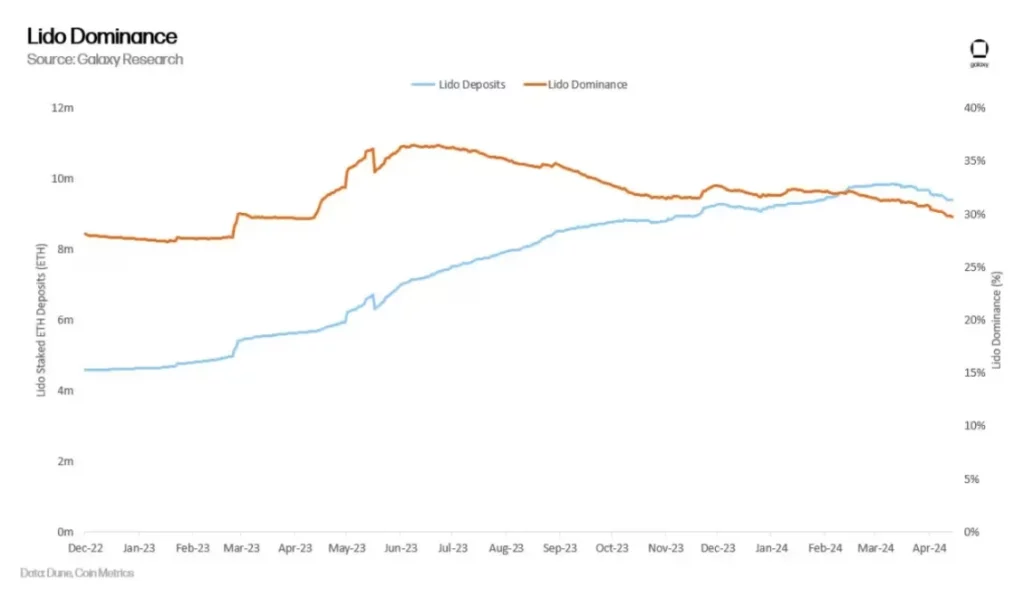

Likviditeettipanostus, Lido, likviditeettipanostusprotokolla, on tähän mennessä Ethereumin suurin panostuspoolin ylläpitäjä, joka vastaa 29 prosentista panostetuista ETH:ista. Likviditeettipanostuksen riskien ymmärtäminen on ratkaisevan tärkeää, kun otetaan huomioon sen käyttöönotto ja kriittinen rooli Ethereumissa.

Tämän raportin seuraavassa osassa tarkastellaan panostusriskejä, jotka perustuvat tekniikoihin ja yksiköihin, joita käytetään panospalkkioiden ansaitsemiseksi.

Panostusriskit

Panostusriskit riippuvat pitkälti käytetystä menetelmästä ja tekniikasta. Seuraavassa luokitellaan panostusmenetelmät ja niihin liittyvät riskit:

- Suora panostus: Käyttäjät tai yhteisöt hallinnoivat suoraan omaa panostuslaitteistoaan ja -ohjelmistoaan. Suoraan ETH:n panostamiseen liittyy riskejä, kuten panostussakkoja ja pilkkoutumisriskejä. Pitkittyneestä koneen seisokkiajasta johtuvat seuraamukset voivat johtaa panostuspalkkioiden osittaiseen menettämiseen. Lisäksi validointiohjelmiston virheellisestä konfiguraatiosta johtuvat slashing-tapahtumat voivat johtaa panostettujen ETH-saldojen osittaiseen menettämiseen enintään 1 ETH:n suuruisena.

- Delegoitu panostus: Käyttäjät tai yhteisöt delegoivat ETH:nsä ammattimaisille tai amatööreille panostajia varten. Delegoidun panostuksen riskeihin sisältyvät kaikki suoran panostuksen riskit sekä vastapuoliriskit, sillä yhteisö, jolle panostus on delegoitu, voi jättää velvollisuutensa täyttämättä. ETH:n haltijat voivat delegoida ETH:nsa minimaalisen luotetuille panostuspalveluntarjoajille, kuten älysopimuskoodin kautta valvotuille yksiköille, vaikka tämä tuo mukanaan teknisiä lisäriskejä, jotka johtuvat mahdollisista koodin haavoittuvuuksista tai järjestelmän hakkeroinnista.

- Likviditeettipanostus: Käyttäjät tai yhteisöt delegoivat ETH:ita ammattimaisille tai amatööreille ja saavat likviditeettimerkkejä, jotka edustavat heidän panostamiaan ETH:ita. Likviditeettipanostuksen riskit sisältävät kaikki suoran ja delegoidun panostuksen riskit. Lisäksi likviditeettiriskit voivat johtaa markkinavaihteluista ja validoijien viivästyneestä sisään- tai uloskirjautumisesta johtuviin katkaisutapahtumiin, jotka aiheuttavat merkittäviä poikkeamia likviditeettipanostuksen tokenien arvossa suhteessa taustalla olevan panostetun omaisuuden arvoon.

Toinen riski, joka on otettava huomioon näissä kolmessa panostusmenetelmässä, on sääntelyriski. Mitä kauempana ETH:n haltijat ovat panostetuista varoistaan, sitä suurempi on panostustoimintaan liittyvä sääntelyriski. Delegoitu panostus ja likviditeettipanostus edellyttävät, että ETH:n haltijat turvautuvat erityyppisiin välittäjäyhteisöihin. Lainsäätäjät ja sääntelyelimet voivat asettaa näiden yhteisöjen toiminnalle sääntöjä ja puitteita niiden rakenteesta ja liiketoimintamalleista riippuen.

Sääntelyriskin lisäksi tarvitaan yksityiskohtaiset kuvaukset näihin kolmeen panostustyyppiin liittyvistä protokollariskeistä. Protokollariskit johtuvat siitä, että verkot rankaisevat käyttäjiä, jotka tahallaan tai tahattomasti eivät noudata Ethereumin konsensusprotokollan standardeja ja sääntöjä. Rangaistuksia on ensisijaisesti kolmenlaisia, jotka luokitellaan vähiten vakavista vakavimpiin:

- Offline-rangaistukset: Sanktiot, joita aiheutuu, kun solmut menevät offline-tilaan eivätkä pysty suorittamaan tehtäviä, kuten ehdottamaan lohkoja tai allekirjoittamaan lohkotodistuksia. Yleensä validoijille langetetaan muutaman dollarin suuruisia rangaistuksia päivässä.

- Alkuperäiset viiltosanktiot: Seuraamukset, joita määrätään, kun validoijien toimet rikkovat verkon sääntöjä ja muut validoijat havaitsevat ne. Tavallisin esimerkki on kahden lohkon lähettäminen samaan korttipaikkaan tai kahden todisteen allekirjoittaminen samasta lohkosta. Sanktiot vaihtelevat 0,5 ETH:sta 1 ETH:iin riippuen validoijan todellisesta saldosta, joka on tällä hetkellä rajoitettu 32 ETH:iin. Protokollaa kehittävät tahot harkitsevat validoijien tehokkaan saldon nostamista 2048 ETH:iin ja alkuperäisten slashing-sanktioiden pienentämistä seuraavassa koko verkon laajuisessa päivityksessä, Pectrassa.

- Aiheeseen liittyvät viiltosakkotuomiot: Ensimmäisten slashing-sanktioiden jälkeen validoijille voidaan määrätä toinen sakko, joka perustuu 18 päivän kuluessa ennen ja jälkeen slashing-tapahtuman slashing-tapahtuman leikattuun panostettuun kokonaissummaan. Motivaatio asiaan liittyviin slashing-sanktioihin mitataan ilkivaltaisten validoijien hallinnoiman panostetun määrän perusteella. Liittyvät rangaistukset lasketaan validoijan todellisen saldon, kokonaissaldon ja slashed-kertoimen perusteella.

Näiden kolmen seuraamuksen lisäksi validoijille voidaan määrätä erityisiä seuraamuksia, jos verkko ei saavuta lopullisuutta. (Yksityiskohtainen katsaus Ethereumin finaalisuuteen on tässä Galaxy Researchin raportissa). Kun finaliteettia ei saavuteta, verkon offline-tilaan siirtyville validoijille määrätään ankarampia rangaistuksia. Polttamalla vähitellen niiden validoijien panostetut osakkeet, jotka eivät ole osallistuneet verkon konsensukseen, verkko voi tasapainottaa validoijien joukon uudelleen lopullisuuden saavuttamiseksi. Mitä kauemmin verkko ei saavuta lopullisuutta, sitä ankarammat rangaistukset tulevat.

Panostuksen palkinnot

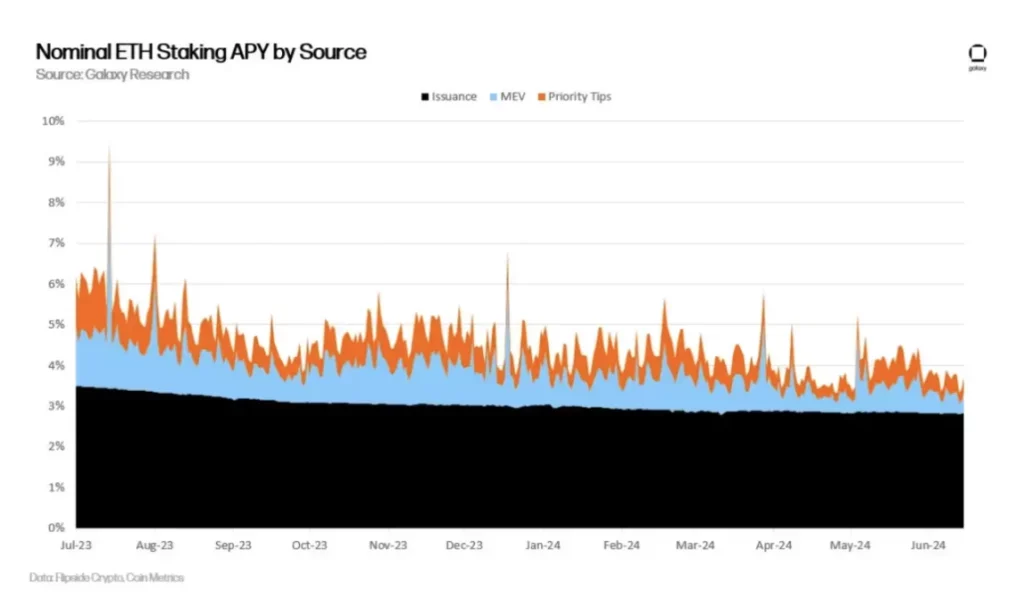

Vaikka stakerit kantavat riskejä, he voivat ansaita noin 4 prosentin vuotuisen tuoton panostetuista ETH:ista. Nämä palkkiot tulevat uusien ETH:iden liikkeeseenlaskusta, Ethereumin käyttäjien transaktioihinsa liittämistä prioriteettipalkkioista ja MEV:stä.

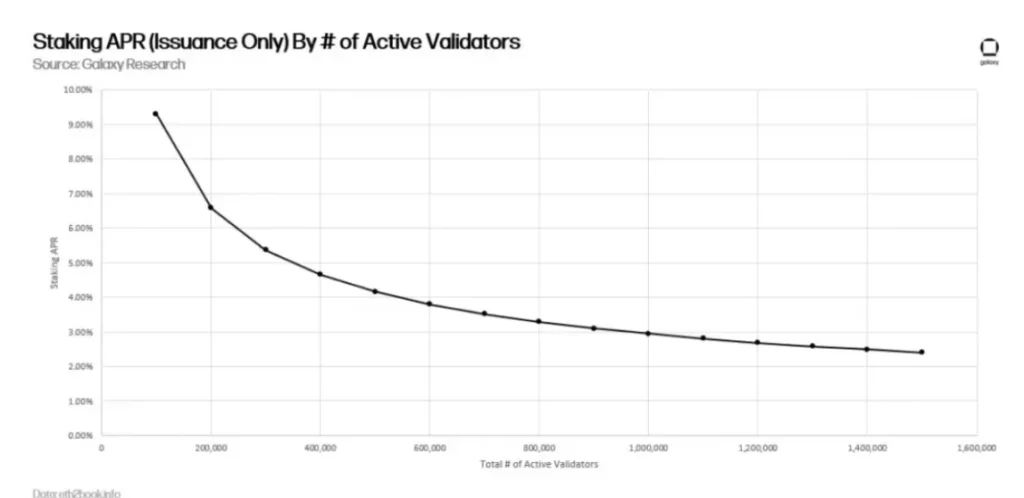

Huomaa, että viimeisten kahden vuoden aikana stakerien palkkiot ovat tasaisesti laskeneet kahdesta syystä. Ensinnäkin panostettujen ETH:iden kokonaisarvo ja validoijien määrä ovat kasvaneet. Kun panostettu arvo kasvaa, validoijien liikkeeseenlaskupalkkiot laimenevat, kuten alla olevasta kaaviosta käy ilmi:

Liikkeeseenlaskupalkkiot voidaan laskea aktiivisten validoijien kokonaismäärän ja Ethereumiin panostettujen ETH:iden määrän perusteella, mutta validoijien kahta muuta tulonlähdettä on haastavaa ennustaa, koska ne riippuvat verkon transaktioaktiivisuudesta.

Kahden viime vuoden aikana maksutapahtumien määrä on vähentynyt, mikä on johtanut perusmaksujen, etusijamaksujen ja validoijien MEV-maksujen alenemiseen. Tyypillisesti mitä suurempi on ketjussa siirrettyjen varojen arvo, sitä suurempi on käyttäjien halukkuus maksaa maksuja näiden transaktioiden priorisoinnista seuraavassa lohkossa ja sitä suurempi on lohkon sisällä tapahtuvasta uudelleenjärjestämisestä saatava MEV-voitto. Kuten alla olevasta kaaviosta käy ilmi, Ethereumissa siirrettyjen USD:n päivittäinen arvo korreloi transaktioiden prioriteettimaksujen kanssa:

Galaxyn laskelmien mukaan MEV voi lisätä validointilaitteen tuottoa noin 1,2 prosenttia. Muihin validoijien tuottoihin verrattuna (mukaan lukien uusien ETH:iden liikkeeseenlasku ja prioriteettimaksut) MEV:stä saatavien validoijapalkkioiden osuus on noin 20 prosenttia. Jotkut katsovat MEV:n johtuvan lohkojen ehdottajille annettavasta lisäarvosta, joka ei tule prioriteettipalkkioista tai ETH:n liikkeeseenlaskusta.

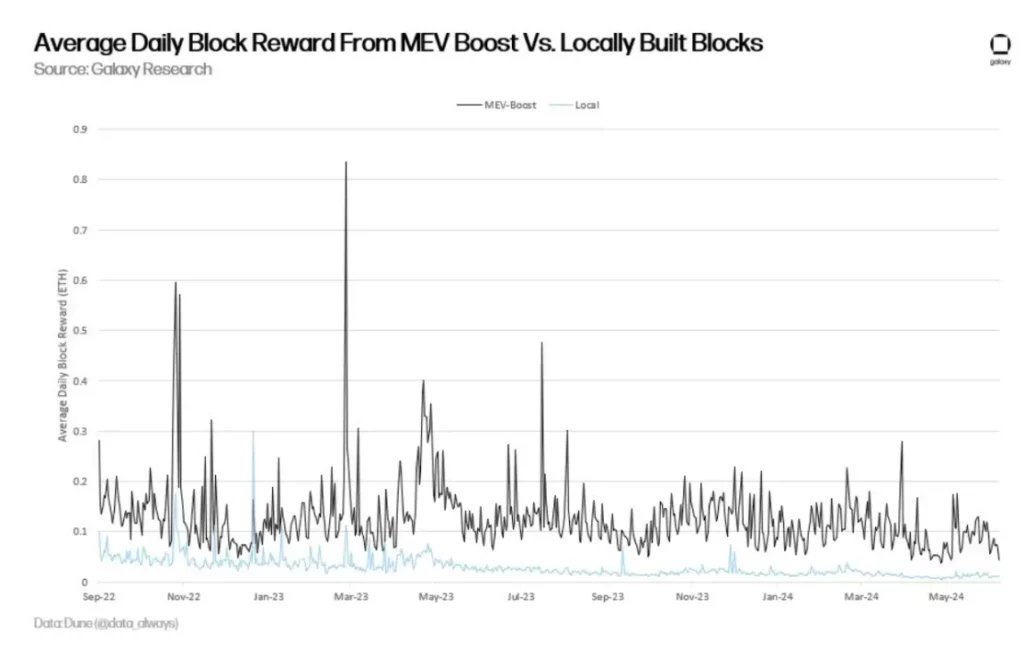

Toiset väittävät kuitenkin, että jos etusijamaksuja käytetään onnistuneen etukäteiskaupan tai käänteiskaupan rahoittamiseen, se voi itsessään merkitä MEV-voittoa. Sen selittämiseksi, että prioriteettimaksut itsessään voivat sisältää MEV-voittoja, muissa menetelmissä verrattiin MEV-Boost-ohjelmistolla rakennettujen lohkojen ja niiden lohkojen arvoa, joita ei ollut rakennettu MEV-Boost-ohjelmistolla.

Yllä olevasta kaaviosta käy ilmi, että MEV-asteikko voi olla paljon suurempi kuin 20 prosenttia validoijan palkkioista. Ethereum Foundationin tutkijan Toni Wahrstätterin lokakuussa 2023 tekemän analyysin mukaan, jos validoijat saavat lohkoja MEV-Boostin kautta sen sijaan, että he rakentaisivat lohkoja paikallisesti, lohkopalkkion mediaani kasvaa 400 prosenttia.

Panostusennuste

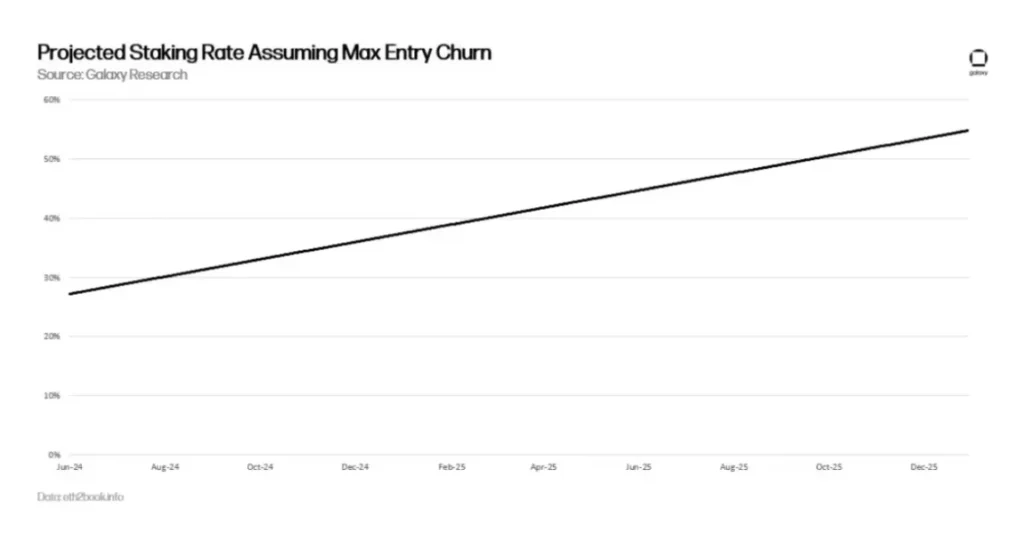

Jos oletetaan, että Ethereumin panostuskysyntä kasvaa lineaarisesti kuten viimeisten kahden vuoden aikana, panostusasteen odotetaan ylittävän 30 prosenttia vuoteen 2024 mennessä. Kuten aiemmin tässä raportissa mainittiin, korkeammat panostusasteet vähentävät uusien ETH:iden liikkeeseenlaskun tuottoja. Ethereumin likvidit panostuspalvelut mahdollistavat sen, että käyttäjät voivat panostaa helposti ja ohittaa panostusrajoitukset, kuten sisäänpääsyjonot.

Käyttäjien tarvitsee vain ostaa stETH saadakseen panospalkkioita. Suuri määrä stETH-ostoja voi aiheuttaa sen, että stETH:n arvo avoimilla markkinoilla ja sen taustalla olevan panostetun omaisuuserän arvo eroavat toisistaan, mikä johtaa stETH:n preemioon, kunnes Ethereumiin panostetaan lisää ETH:ta. Toisin kuin stETH:n ostamisessa, Ethereumin panostustoiminnoissa esiintyy viiveitä.

Kukin epookki (noin 6,4 minuuttia) voi lisätä Ethereumiin vain 8 uutta validoijaa tai enintään 256 ETH:n tehokkaan saldon. Jos siis oletetaan, että validoijia lisätään maksimissaan epokkaa kohden vuoden 2025 loppuun asti, Ethereum tarvitsisi yli vuoden (tarkemmin sanottuna 466 päivää) saavuttaakseen 50 prosentin panostusasteen.

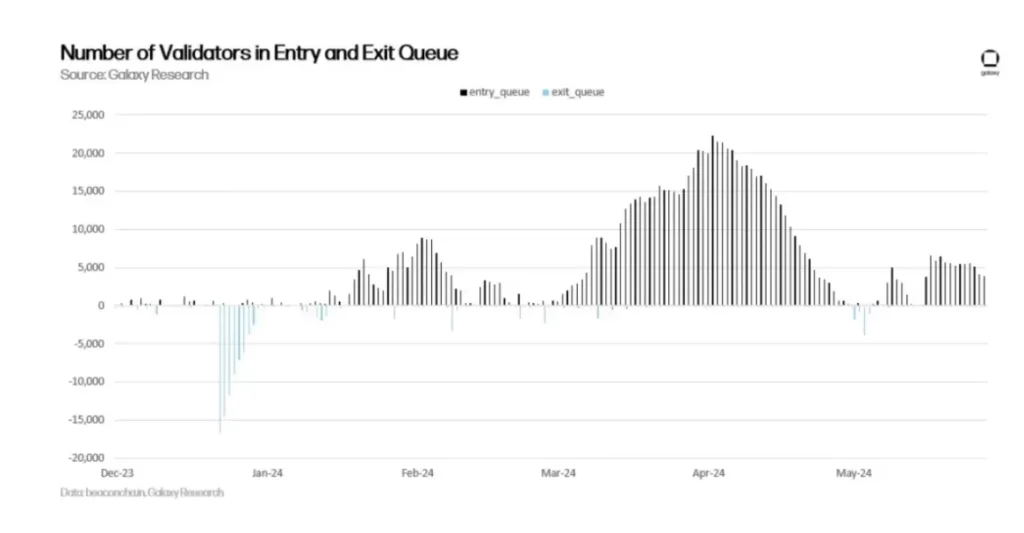

Historiallisesti kysyntä Ethereumin panostusjonoon on ylittänyt kysynnän poistumiseen. Vaikka viime päivinä jonoon tulevien validoijien aktiivisuus on vähentynyt, panostuskysynnän odotetaan jälleen kasvavan eri syistä, kuten muun muassa uudelleenpanostuksesta saatavien lisätuottojen, DeFi-toiminnan elpymisestä johtuvan MEV:n lisääntymisen ja perinteisten rahoitustuotteiden, kuten ETF:ien, panostustoimintaa tukevien sääntelymuutosten vuoksi.

Kehittäjät ovat tietoisia siitä, että panostusten määrän nousu ja panostustuottojen lasku on vain ajan kysymys, joten ne harkitsevat useita ehdotuksia verkon liikkeeseenlaskun mukauttamiseksi panostuskysynnän vähentämiseksi.

Keskustelu uusista ETH-emissiomuutoksista

ETH:n haltijoiden on syytä olla tietoisia siitä, että tuleviin panostuspalkkioihin tehdään merkittäviä muutoksia. Ethereumin kehittäjät punnitsevat useita vaihtoehtoja varmistaakseen, että Ethereumin panostusprosentti kehittyy kohti tavoitekynnyksiä, kuten 25 % tai 12,5 %. Ethereum Foundationin tutkija Caspar Schwarz Schilling selittää, että alhaisen panostusasteen ylläpitäminen sisältää ensisijaisesti seuraavaa:

- Likviditeettipanosmerkkien (LST) valta-asema: Jos panostusmäärät kasvavat, Lidon kaltaiseen panostuspooliin keskittyvän ETH:n määrä voi kasvaa, mikä aiheuttaa keskittämisriskejä yhteisölle tai älysopimussovellukselle ja saattaa vaikuttaa kohtuuttomasti Ethereumin turvallisuuteen.

- Uskottavuuden väheneminen: Suuret liikkeeseenlaskuvolyymit, jotka kohdistuvat yhteen yksikköön tai älysopimussovellukseen, voivat vähentää uskottavuutta laajamittaisten leikkaustapahtumien osalta Ethereumissa. Jos esimerkiksi tapahtuma, joka vaikuttaa suurimpaan osaan panostajista, saattaa protokollaan kohdistua painetta ETH:n haltijoiden taholta, jotka saattavat haluta tilamuutoksia, joilla palautetaan rangaistut panostetut ETH-saldot. Ethereum on kokenut historiansa aikana vain yhden epäsäännöllisen tilamuutoksen, joka tapahtui vuonna 2016 tapahtuneen surullisenkuuluisan The DAO -hakkerin jälkeen. Vaikka se on epätodennäköistä, epäsäännölliset tilamuutokset vastauksena laajamittaisiin leikkaustapahtumiin eivät ole mahdottomia. Itse asiassa jotkut Ethereumin tutkijat väittävät, että suurissa liikkeeseenlaskuolosuhteissa tällaiset tulokset ovat todennäköisempiä.

- Luottamuksellinen natiivi-ETH: Suuri liikkeeseenlasku voi johtaa siihen, että kiertävästä natiivi-ETH:sta tulee pulaa ja likviditeetti kasvaa, kun kolmannen osapuolen yksiköt laskevat liikkeelle tokeneita. Ethereumin tutkijat osoittavat, että he haluavat edistää natiivien ETH:iden käyttöä muuhun kuin panostamiseen, eikä niinkään vähemmän hajautettujen likviditeettipanostamisen merkkien käyttöä.

- Pienin elinkelpoinen liikkeeseenlasku (MVI): Vaikka panostuskustannukset ovatkin vähäpätöisiä kaivostoiminnan kustannuksiin verrattuna, ne eivät ole myöskään merkityksettömiä. Ammattimaiset panostuspalvelujen tarjoajat tarvitsevat laitteistoja ja ohjelmistoja validointilaitteiden käyttämiseen, mistä aiheutuu toimintakustannuksia. Käyttäjien on maksettava näille palveluntarjoajille maksuja, jotta he voivat panostaa näiden palveluntarjoajien kautta. Lisäksi vaikka käyttäjät saisivat likviditeettiä panostamalla tokeneita panostamalla natiivia ETH:ta, he ottavat lisäriskejä, jotka johtuvat kolmannen osapuolen panostuksen epäonnistumisista. Näin ollen panostuskustannusten pitäminen mahdollisimman alhaisina hyödyttää verkon etua, koska panostustoiminnan tukemiseen liittyvät lisäkustannukset merkitsevät suurempaa liikkeeseenlaskua, mikä kasvattaa ETH:n tarjontaa.

Ethereumin kehittäjät ja tutkijat harkitsevat erilaisia ehdotuksia Ethereumin panostusasteen alentamiseksi. Näihin ehdotuksiin kuuluvat muun muassa seuraavat:

- Lyhytaikaiset vähennykset panostuspalkkioissa: Helmikuussa 2024 Ethereum Foundationin tutkijat Ansgar Dietrichs ja Caspar Schwarz-Schilling esittivät uudelleen ehdotuksen panostuspalkkioiden kertaluonteisesta leikkauksesta. Alun perin ajatuksen esitti Ethereum Foundationin tutkija Anders Elowsson. Uusimmassa artikkelissaan Dietrichs ja Schilling ehdottavat 30 prosentin vähennystä panostuspalkkioihin. Konkreettinen luku riippuu kuitenkin Ethereumin panostusprosentista. Kun otetaan huomioon panostusprosenttien jatkuva nousu helmikuusta lähtien, tutkijat uskovat, että teoreettisesti ehdotetun palkkioprosenttien alennuksen pitäisi olla suurempi. Tämä ehdotus voidaan toteuttaa yksinkertaisilla koodimuutoksilla, ja sen tarkoituksena on tukahduttaa taloudelliset kannustimet panostamiseen lyhyellä aikavälillä. Ehdotus on tarkoitettu väliaikaiseksi toimenpiteeksi, jolla tasoitetaan tietä pitkän aikavälin ratkaisuille, kuten tavoitepolitiikalle.

- Pitkän aikavälin panostavoitteet: Mitä korkeampi panostusaste ylittää tavoitetason (esim. 25 % panostetun ETH:n kokonaistarjonnasta), sitä korkeammat kustannukset validoijille aiheutuu panostamisesta ja palkintojen ansaitsemisesta. Tämä ajatus perustuu Elowssonin, Dietrichsin ja Schwarz-Schillingin tutkimukseen. Tavoiteasteet voidaan saavuttaa useilla mekanismeilla, jotka eroavat toisistaan liikkeeseenlaskun aikataulujen ja liikkeeseenlaskun vähentämisen laajuuden suhteen. Jos haluat lisätietoja liikkeeseenlaskukäyristä panostusasteen tavoitemalleissa, lue tämä Ethereum-tutkimusasiakirja.

Mikään edellä mainituista ehdotuksista ei sisälly seuraavaan Ethereumin hard forkiin, Pectraan. Ethereumin kehittäjät kuitenkin todennäköisesti esittävät ETH:n liikkeeseenlaskuun liittyviä muutosehdotuksia seuraavissa päivityksissä. Tähän mennessä Ethereum-yhteisössä käyty keskustelu liikkeeseenlaskun muutoksista on ollut hyvin kiistanalaista, eikä siitä ole päästy laajaan yhteisymmärrykseen.

Liikkeeseenlaskumuutoksia vastustetaan ensisijaisesti siitä, että panostulojen vähentäminen haittaa Ethereumin suurten panostajien ja yksittäisten panostajien kannattavuutta. Tähän mennessä liikkeeseenlaskuun vaikuttavista ehdotuksista on puuttunut riittävä tutkimus ja tietoon perustuva analyysi. On edelleen epäselvää, mikä olisi täsmällinen tavoite panostusmäärälle MVI:n saavuttamiseksi ja vähentääkö tämän tavoitteen saavuttaminen liikkeeseenlaskumuutoksilla huolta panostusten jakamisen keskittämisestä vai pahentaako se ongelmia karkottamalla itsenäisiä panostajia, jotka menestyvät ETH:n liikkeeseenlaskumuodoissa.

Jotta Ethereumissa voitaisiin käsitellä riippumattomien stakerien kannattavuutta koskevia pitkän aikavälin huolenaiheita, Ethereumin toinen perustaja Vitalik Buterin jakoi maaliskuussa 2024 alustavan tutkimuksen uusien korrelaation vastaisten palkkioiden ja rangaistusten käyttöönotosta, joiden tarkoituksena on valvoa solmujen operaattoreiden validointia vähemmillä validoijilla.

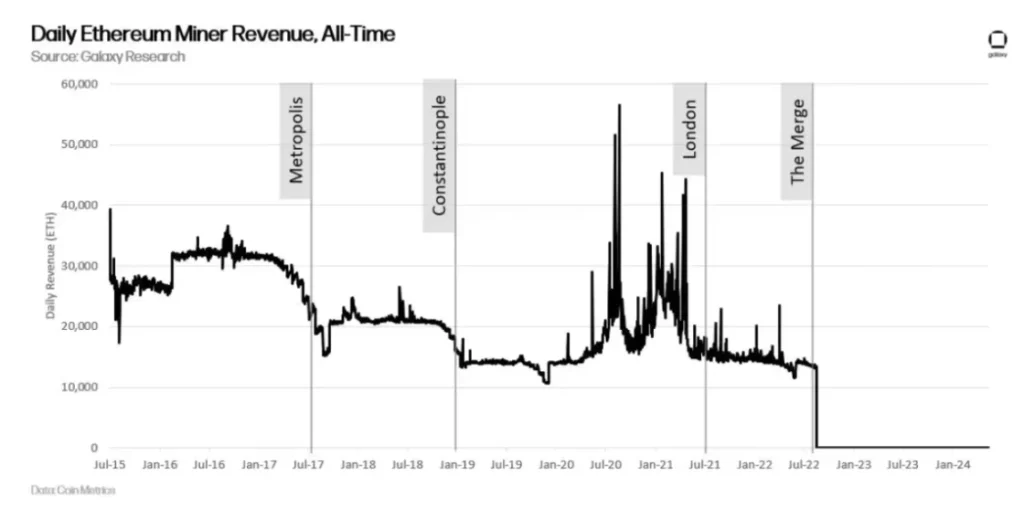

Sen jälkeen, kun Ethereumissa joulukuussa 2020 käynnistettiin beacon chain proof-of-stake -lohkoketju, sen rahapolitiikka on pysynyt muuttumattomana. Ennen yhdistymistä beacon-ketjuun Ethereumin rahapolitiikkaan tehtiin kuitenkin useita tarkistuksia sen noin seitsemänvuotisen historian aikana.

Ethereumin alkuperäinen lohkopalkkio oli 5 ETH/lohko. Syyskuussa 2017 tehdyssä Metropolis-päivityksessä se alennettiin 3 ETH:iin. Sitten helmikuussa 2019 tehdyssä Konstantinopolin päivityksessä se alennettiin edelleen 2 ETH:iin. Tämän jälkeen Lontoon päivityksessä elokuussa 2021 transaktiomaksuista saadut louhintapalkkiot poltettiin, ja sitten syyskuussa 2022 tehdyssä Merge-päivityksessä louhintapalkkiot poistettiin kokonaan verkosta.

Proof-of-stake-konsensusmekanismissa muutokset Ethereumin rahapolitiikkaan voivat olla kiistanalaisempia kuin muutokset verkon liikkeeseenlaskuun proof-of-work-järjestelmässä. Tämä johtuu siitä, että käyttäjäkunta, johon muutokset vaikuttavat, on paljon laajempi. Toisin kuin louhijat, liikkeeseenlaskun muutokset vaikuttavat yhä laajempaan joukkoon ETH:n haltijoita, panostuspalvelujen tarjoajia, likviditeettipanostuskuponkien liikkeeseenlaskijoita ja uudelleenpanostuskuponkien liikkeeseenlaskijoita.

Koska Ethereumin etujen suojaamiseen osallistuvien sidosryhmien joukko laajenee jatkuvasti, Ethereumin kehittäjät eivät todennäköisesti muuta Ethereumin rahapolitiikkaa yhtä usein kuin aiemmin. Näiden keskustelujen riitaisa luonne saattaa johtaa ajan mittaan siihen, että panostamiseen liittyvät politiikat ja kannustimet muuttuvat yhä jäykemmiksi. Tämän seurauksena tilaisuus muuttaa Ethereumin koodipohjaa, kun panostusteollisuus rakentuu Ethereumille, kapenee, ja muutokset eivät todennäköisesti pysy yllä pitkiä aikoja.

Päätelmä

Ethereumiin perustuva panostalous on vielä lapsenkengissä. Kun beacon-ketju lanseerattiin ensimmäisen kerran vuonna 2020, käyttäjät, jotka panostivat ETH:ta, eivät voineet olla varmoja siitä, että he voisivat nostaa ETH:ta tai siirtää varoja takaisin Ethereumiin. Kun beacon-ketju yhdistyi Ethereumiin vuonna 2022, käyttäjät saivat lisäkorvauksia panostuksesta transaktioiden prioriteettipalkkioiden ja MEV:n kautta.

Kun panostuksen ETH-nostotoiminto otettiin käyttöön vuonna 2023, käyttäjät saattoivat vihdoin poistua validointilaitteista ja hyötyä panostustoiminnoista. Ethereumin kehityssuunnitelmassa on muitakin muutoksia, jotka vaikuttavat panostusyrityksiin ja yksittäisiin panostajiin. Vaikka suurin osa näistä muutoksista ei vaikuta panostamisen taloudellisiin kannustimiin, kuten validoijien maksimivaikutteisen saldon kasvattaminen Pectra-päivityksessä, jotkin niistä vaikuttavat.

Siksi Ethereumin panostamisen riskien ja hyötyjen huolellinen harkinta on ratkaisevan tärkeää, kun Ethereumin kehityssuunnitelma kehittyy ja se toteutetaan hard fork -haarojen avulla. Koska sidosryhmäpohja on paljon suurempi kuin Ethereumin PoW-aikana, panostuksen dynamiikkaan vaikuttavia muutoksia voi olla vaikeampi toteuttaa.

Ethereum on kuitenkin edelleen suhteellisen uusi proof-of-stake-lohkoketju, jonka odotetaan kokevan merkittäviä muutoksia tulevina kuukausina ja vuosina, mikä edellyttää huolellista harkintaa siitä, miten panostuksen dynamiikan muutokset vaikuttavat kaikkiin sidosryhmiin.

-

-

-

-

-

-

-

-