Acest raport prezintă în mod cuprinzător mecanismul staking-ului, modul în care acesta funcționează pe Ethereum și considerentele esențiale pentru părțile interesate care participă la staking. Aceasta este prima parte a unei serii din trei părți care se concentrează pe riscurile și recompensele diferitelor activități de staking, inclusiv re-staking și liquidity staking. Al doilea raport va detalia operațiunile pe Ethereum și Cosmos, alături de riscurile semnificative asociate cu re-stake-ul.

Introducere

Ethereum este cel mai mare blockchain Proof of Stake (PoS) blockchain după valoarea totală mizată. Începând cu 15 iulie 2024, deținătorii de ETH au mizat peste 111 miliarde de dolari în valoare de ETH, reprezentând 28% din oferta totală de ETH. Valoarea ETH mizată, denumită și „bugetul de securitate” al Ethereum, servește drept factor de descurajare pentru sancțiunile de rețea împotriva deținătorilor de mize în cazul atacurilor cu cheltuieli duble și al încălcărilor protocolului.

În schimbul securizării Ethereum, stakerii câștigă recompense prin inflația protocolului, taxele de prioritate și valoarea maximă extractibilă (MEV). Utilizatorii pot miza ETH fără probleme prin intermediul grupurilor lichide de miză, păstrând lichiditatea activelor dincolo de așteptările inițiale ale dezvoltatorilor. Pe baza tendințelor actuale de mizare, dezvoltatorii anticipează o creștere suplimentară a ratelor de mizare ETH în următorii ani. Pentru a aborda această tendință, sunt luate în considerare modificări semnificative ale protocolului în ceea ce privește politicile de inflație.

Acest raport va detalia situația mizei Ethereum, inclusiv tipurile de miză, riscurile și recompensele asociate cu miza și previziunile privind ratele de miză. De asemenea, se vor oferi informații cu privire la modificările propuse pentru emiterea rețelei, menite să reducă cererea de miză.

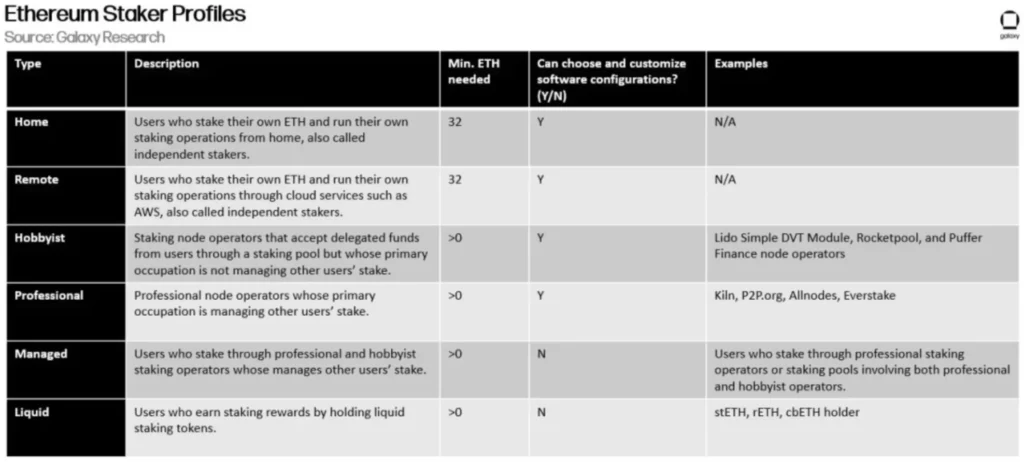

Tipuri de stakere

Există șase tipuri principale de utilizatori Ethereum eligibili pentru recompense de miză, detaliate în tabelul de mai jos:

Printre aceste entități de miză, cele de custodie – cele care deleagă ETH operatorilor profesioniști de noduri de miză – sunt cele mai numeroase. Deși numărul de operatori profesioniști este mic, aceștia gestionează cele mai multe ETH mizate dintre tipurile de entități de miză.

Miza de lichiditate, re-staking și a pool-urilor de restabilire a lichidității nu sunt luate în considerare aici, deoarece acestea nu operează în mod direct infrastructura de staking și nu furnizează fonduri pentru utilizarea acesteia. Cu toate acestea, aceste entități câștigă un procent din profiturile obținute de la jucătorii care utilizează platformele lor. Ele acționează ca intermediari care facilitează relațiile dintre stakerii custode și stakerii profesioniști (sau amatori), ceea ce le face participanți esențiali în ecosistemul de staking al Ethereum. Lido, un protocol de staking de lichiditate, este cel mai mare operator de pool de staking de pe Ethereum până în prezent, reprezentând 29% din ETH staked. Înțelegerea riscurilor legate de miza pe lichiditate este esențială, având în vedere adoptarea și rolul critic al acesteia pe Ethereum.

Următoarea parte a acestui raport va analiza riscurile de miză pe baza tehnicilor și entităților utilizate pentru a obține recompense de miză.

Riscuri de miză

Riscurile de pariere depind în mare măsură de metoda și tehnologia utilizată. În cele ce urmează sunt clasificate metodele de miză și riscurile asociate acestora:

- Pichetare directă: Utilizatorii sau entitățile își gestionează în mod direct hardware-ul și software-ul de miză proprii. Riscurile legate de țepuirea directă a ETH includ penalizări de țepuire și riscuri de tăiere. Penalizările cauzate de oprirea prelungită a mașinii pot duce la pierderea parțială a recompenselor de miză. În plus, evenimentele de slashing datorate unei configurări greșite a software-ului de validare pot duce la pierderea parțială a soldurilor ETH mizate, până la un maxim de 1 ETH.

- Miza delegată: Utilizatorii sau entitățile își deleagă ETH către mizatori profesioniști sau amatori pentru a miza. Riscurile mizei delegate includ toate riscurile mizei directe, plus riscurile contrapartidei, deoarece entitatea căreia îi delegați miza poate să nu își îndeplinească obligațiile. Deținătorii de ETH își pot delega ETH unor furnizori de servicii de miză de încredere minimă, cum ar fi entitățile controlate prin codul contractului inteligent, deși acest lucru introduce riscuri tehnice suplimentare din cauza potențialelor vulnerabilități ale codului sau a hackerilor de sistem.

- Staking de lichiditate: Utilizatorii sau entitățile deleagă ETH către mizatori profesioniști sau amatori și primesc jetoane de lichiditate reprezentând ETH mizați. Riscurile mizei de lichiditate includ toate riscurile mizei directe și delegate. În plus, riscurile de lichiditate pot duce la evenimente de deconectare din cauza fluctuațiilor pieței și a intrării sau ieșirii întârziate a validatorilor, provocând abateri semnificative ale valorii jetoanelor de miză de lichiditate de la valoarea activului subiacent mizat.

Un alt risc care trebuie luat în considerare în aceste trei metode de miză este riscul de reglementare. Cu cât deținătorii de ETH sunt mai departe de activele lor mizate, cu atât mai mare este riscul de reglementare asociat activităților de mizare. Miza delegată și miza pe lichiditate impun deținătorilor de ETH să se bazeze pe diferite tipuri de entități intermediare. Legiuitorii și organismele de reglementare pot impune norme și cadre privind operațiunile acestor entități, în funcție de structura și modelele lor de afaceri.

Pe lângă riscul de reglementare, sunt necesare și descrieri detaliate ale riscurilor de protocol asociate acestor trei tipuri de activități de miză. Riscurile de protocol provin din penalizarea de către rețele a utilizatorilor care, în mod intenționat sau neintenționat, nu respectă standardele și regulile protocolului de consens Ethereum. Sancțiunile sunt în principal de trei tipuri, de la cele mai puțin severe la cele mai severe:

- Penalități offline: penalități suportate atunci când nodurile sunt offline și nu reușesc să îndeplinească sarcini precum propunerea de blocuri sau semnarea dovezilor de bloc. În general, validatorii se confruntă cu penalități de câțiva dolari pe zi.

- Penalități inițiale de tăiere: Penalități impuse atunci când acțiunile validatorilor încalcă regulile rețelei și sunt detectate de alți validatori. Cel mai comun exemplu este trimiterea a două blocuri pentru un slot sau semnarea a două dovezi pentru același bloc. Penalitățile variază de la 0,5 ETH la 1 ETH, în funcție de soldul efectiv al validatorului, plafonat în prezent la 32 ETH. Dezvoltatorii protocolului au în vedere creșterea soldului efectiv maxim pentru validatori la 2048 ETH și reducerea penalităților inițiale în următoarea actualizare la nivel de rețea, Pectra.

- Sancțiuni legate de tăiere: În urma sancțiunilor inițiale de tăiere, validatorii se pot confrunta cu o a doua sancțiune bazată pe suma totală mizată tăiată în termen de 18 zile înainte și după evenimentul de tăiere. Motivația pentru sancțiunile conexe de reducere este măsurată de suma mizată gestionată de validatorii răuvoitori. Penalitățile aferente sunt calculate pe baza soldului efectiv al validatorului, a soldului total și a multiplicatorului proporției tăiate.

În afară de aceste trei sancțiuni, pot fi impuse sancțiuni speciale validatorilor în cazul în care rețeaua nu reușește să atingă finalitatea. (Pentru o prezentare detaliată a finalității Ethereum, consultați acest raport Galaxy Research). În cazul în care finalitatea nu este atinsă, validatorii care rămân offline se confruntă cu sancțiuni mai severe. Prin arderea treptată a acțiunilor mizate ale validatorilor care nu au contribuit la consensul rețelei, rețeaua își poate reechilibra setul de validatori pentru a atinge finalitatea. Cu cât rețeaua nu reușește să atingă finalitatea mai mult timp, cu atât severitatea penalităților este mai mare.

Recompense pentru miză

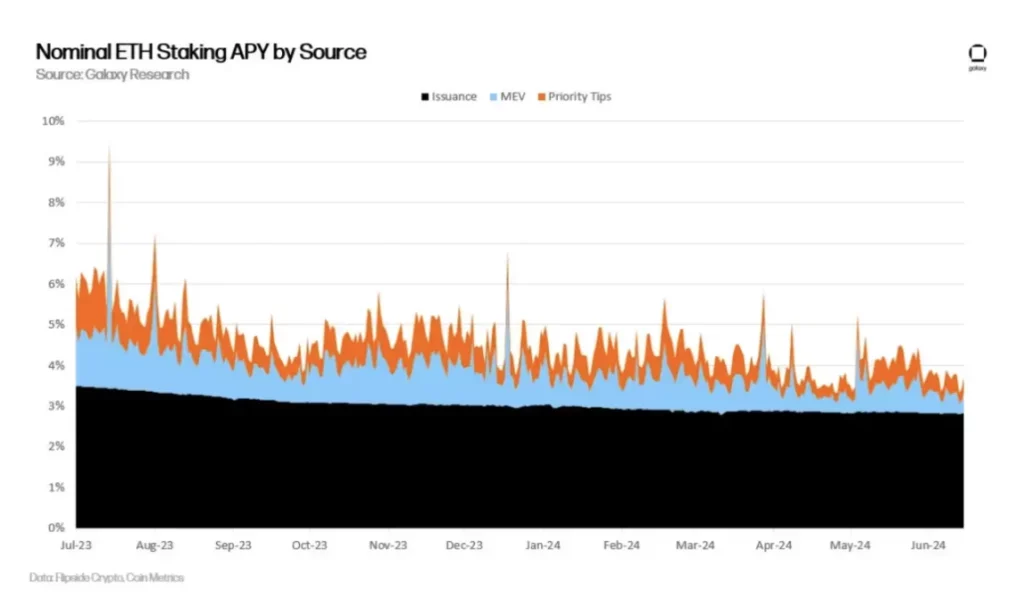

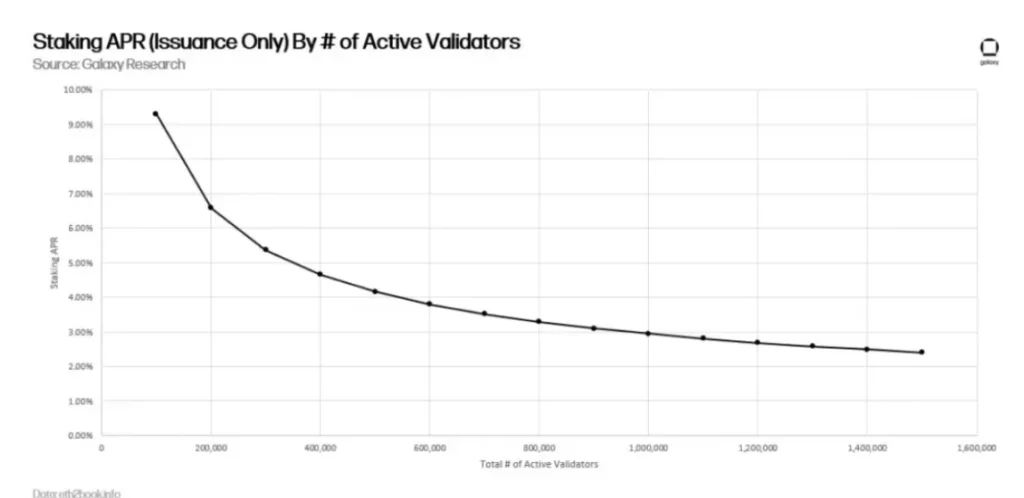

În timp ce stakerii își asumă riscurile, ei pot câștiga aproximativ 4% randament anualizat din ETH-ul mizat. Aceste recompense provin din emiterea de ETH noi, din taxele de prioritate atașate de utilizatorii Ethereum în tranzacțiile lor și din MEV.

Rețineți că, în ultimii 2 ani, recompensele mizatorilor au scăzut constant din două motive principale. În primul rând, valoarea totală a ETH mizat și numărul de validatori au crescut. Pe măsură ce valoarea mizată crește, recompensele de emitere pentru validatori sunt diluate, după cum se arată în graficul de mai jos:

În timp ce recompensele de emitere pot fi calculate pe baza numărului total de validatori activi și a valorii ETH mizate pe Ethereum, celelalte două surse de venit ale validatorilor sunt dificil de prevăzut, deoarece depind de activitatea tranzacțiilor din rețea.

În ultimii doi ani, activitatea de tranzacționare a scăzut, rezultând o reducere a taxelor de bază, a taxelor de prioritate și a MEV pentru validatori. De obicei, cu cât este mai mare valoarea activelor transferate pe lanț, cu atât este mai mare dorința utilizatorilor de a plăti taxe pentru a prioritiza aceste tranzacții în blocul următor și cu atât este mai mare profitul din MEV obținut prin reordonarea în cadrul blocului. După cum se arată în graficul de mai jos, valoarea zilnică a USD transferați pe Ethereum corelează cu taxele de prioritate a tranzacțiilor:

Conform calculelor Galaxy, MEV poate crește randamentul validatorilor cu aproximativ 1,2%. Comparativ cu alte tipuri de venituri ale validatorilor (inclusiv emiterea de ETH noi și taxele de prioritate), recompensele validatorilor din MEV reprezintă aproximativ 20%. Unii atribuie MEV valorii suplimentare acordate celor care propun blocuri, care nu provine din taxele de prioritate sau din emiterea de ETH.

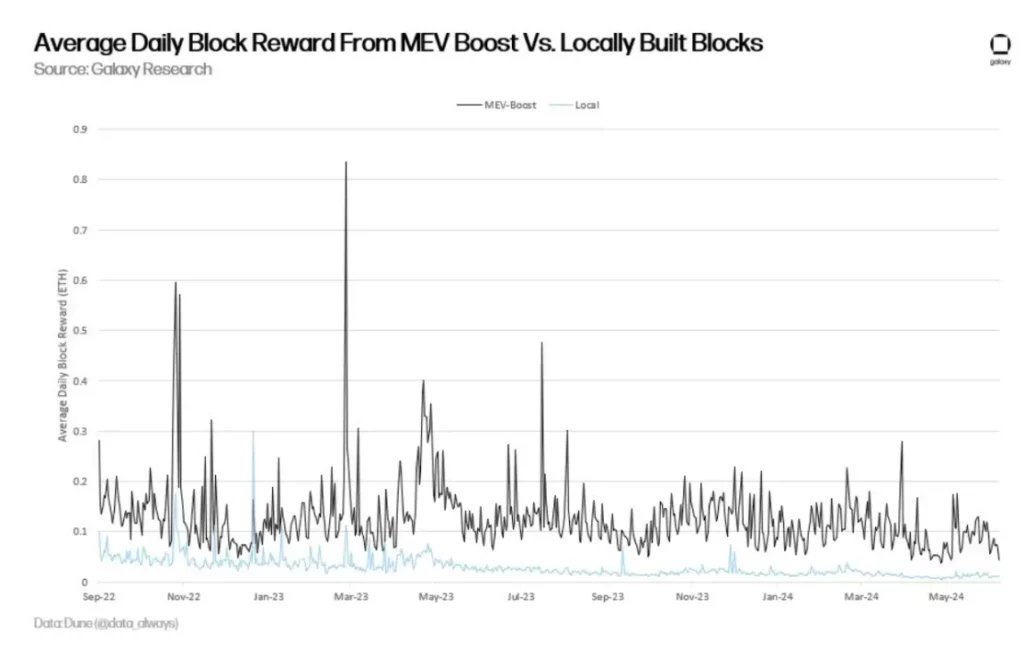

Cu toate acestea, alții susțin că, în cazul în care taxele de prioritate sunt utilizate pentru a finanța cu succes front-running sau tranzacționarea inversă, acestea pot reprezenta profituri MEV în sine. Pentru a explica faptul că taxele de prioritate în sine pot conține profituri MEV, alte metode au comparat valoarea blocurilor construite cu software-ul MEV-Boost și a celor care nu au fost construite cu software-ul MEV-Boost.

Graficul de mai sus arată că amploarea MEV poate fi mult mai mare decât 20% din recompensele validatorilor. Conform analizei cercetătorului Toni Wahrstätter de la Ethereum Foundation din octombrie 2023, dacă validatorii primesc blocuri prin MEV-Boost în loc să construiască blocuri la nivel local, recompensa mediană a blocurilor va crește cu 400%.

Prognoza ratei de jalonare

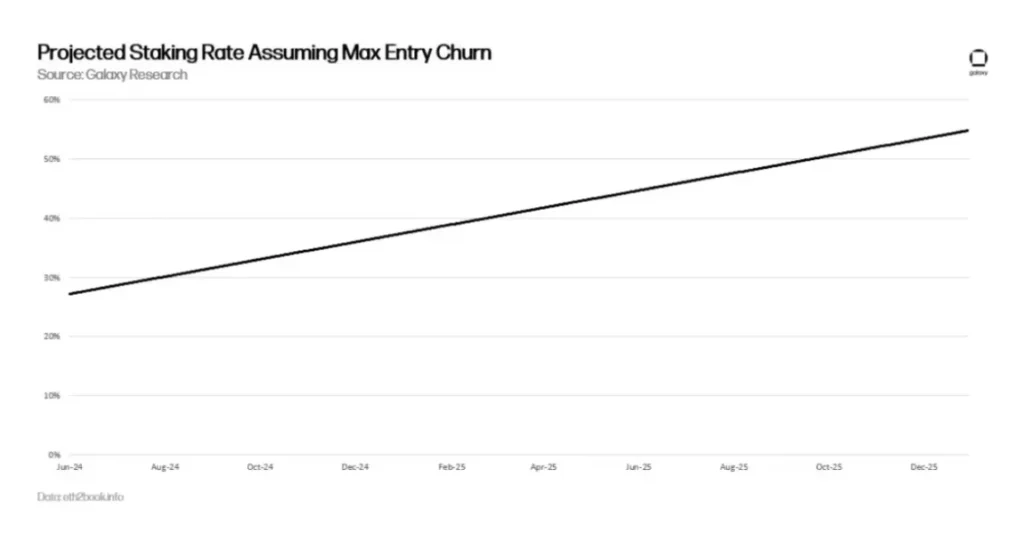

Presupunând că cererea de miză a Ethereum crește liniar, așa cum a făcut-o în ultimii doi ani, se preconizează că rata de miză va depăși 30% până în 2024. După cum s-a menționat anterior în acest raport, ratele mai mari de miză vor reduce randamentul noii emisiuni de ETH. Serviciile lichide de staking ale Ethereum permit utilizatorilor să mizeze cu ușurință și să ocolească restricțiile de staking, cum ar fi cozile de intrare.

Utilizatorii trebuie doar să achiziționeze stETH pentru a primi recompense pentru staking. Un aflux mare de achiziții de stETH poate provoca o deconectare între valoarea stETH pe piața liberă și valoarea activului subiacent mizat, ceea ce duce la o primă pe stETH până când se mizează mai mult ETH pe Ethereum. Spre deosebire de achiziționarea de stETH, activitățile de jalonare pe Ethereum înregistrează întârzieri.

Fiecare epocă (aproximativ 6,4 minute) poate adăuga doar 8 noi validatori la Ethereum sau un maxim de 256 ETH în sold efectiv. Prin urmare, presupunând adăugarea unui număr maxim de validatori pe epocă până la sfârșitul anului 2025, Ethereum ar avea nevoie de peste un an (mai precis 466 de zile) pentru a atinge o rată de miză de 50%.

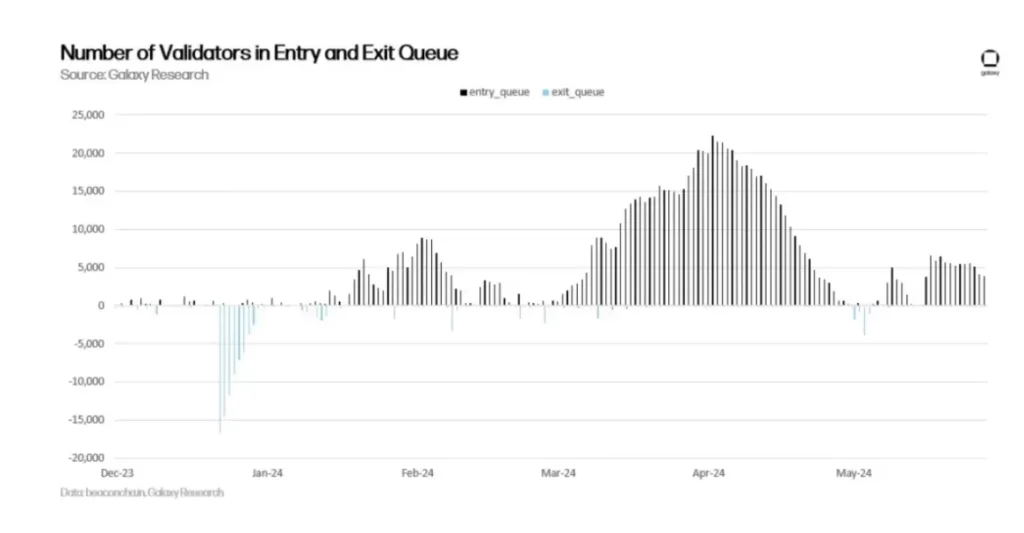

Din punct de vedere istoric, cererea de a intra în coada de așteptare a Ethereum a depășit cererea de a ieși. Deși în ultimele zile s-a înregistrat o activitate redusă în ceea ce privește intrarea validatorilor în coada de așteptare, se preconizează că cererea de staking va crește din nou din diverse motive, inclusiv, dar fără a se limita la, randamentele suplimentare din re-staking, creșterea MEV din recuperarea activității DeFi și modificările de reglementare care sprijină activitățile de staking în produse financiare tradiționale precum ETF-urile.

Dezvoltatorii sunt conștienți de faptul că o reapariție a ratelor de miză și o scădere a randamentelor mizelor este doar o chestiune de timp, așa că au în vedere mai multe propuneri de ajustare a emiterii de rețele pentru a suprima cererea de miză.

Discuții privind noile modificări privind emiterea ETH

Deținătorii de ETH ar trebui să fie conștienți de faptul că viitoarele recompense pentru staking vor suferi modificări semnificative. Dezvoltatorii Ethereum cântăresc mai multe opțiuni pentru a se asigura că rata de staking a Ethereum tinde către pragurile țintă, cum ar fi 25% sau 12,5%. Caspar Schwarz Schilling, cercetător în cadrul Ethereum Foundation, explică faptul că menținerea unor rate scăzute de staking include în primul rând:

- Dominația jetoanelor de miză pentru lichiditate (LST): În cazul în care ratele de staking cresc, cantitatea de ETH concentrată într-un pool de staking precum Lido ar putea crește, prezentând riscuri de centralizare pentru o entitate sau o aplicație de contract inteligent și riscând un impact excesiv asupra securității Ethereum.

- Reducerea credibilității: În legătură cu preocupările legate de dominația LST, volumele mari de emisiuni care intră într-o singură entitate sau aplicație de contract inteligent ar putea reduce credibilitatea evenimentelor de tăiere la scară largă pe Ethereum. De exemplu, dacă ar avea loc un eveniment de tăiere care ar afecta majoritatea deținătorilor de mize, protocolul s-ar putea confrunta cu presiuni din partea deținătorilor de ETH, care ar putea dori schimbări de stare pentru a restabili soldurile ETH penalizate. Ethereum a suferit o singură schimbare neregulată de stare în istoria sa, în urma infamului hack The DAO din 2016. Deși sunt puțin probabile, schimbările neregulate de stare ca răspuns la evenimente de tăiere la scară largă nu sunt imposibile. Într-adevăr, unii cercetători Ethereum susțin că, în condiții de emisiune ridicată, astfel de rezultate sunt mai probabile.

- ETH nativ lipsit de încredere: Emisiunea ridicată poate duce la o penurie de ETH nativ în circulație și la o creștere a numărului de jetoane de jalonare a lichidității emise de entități terțe. Cercetătorii Ethereum indică o preferință de a promova utilizarea ETH nativ pentru activități care depășesc miza, mai degrabă decât token-uri de miză de lichiditate mai puțin descentralizate.

- Minimum Viable Issuance (MVI): Deși sunt neglijabile în comparație cu costurile de minerit, costurile de miză nu sunt, de asemenea, neglijabile. Furnizorii profesioniști de staking au nevoie de hardware și software pentru a opera validatoarele, ceea ce generează costuri operaționale. Pentru a miza prin intermediul acestor furnizori, utilizatorii trebuie să le plătească taxe. În plus, chiar dacă utilizatorii obțin jetoane de miză de lichiditate prin miză de ETH nativ, aceștia își asumă, de asemenea, riscuri suplimentare din cauza eșecurilor de miză prin miză terță parte. Prin urmare, menținerea costurilor de jalonare la un nivel minim este în interesul rețelei, deoarece costurile suplimentare asociate cu sprijinirea activităților de jalonare înseamnă o emisiune mai mare, umflând astfel oferta de ETH.

Dezvoltatorii și cercetătorii Ethereum iau în considerare diverse propuneri pentru a reduce rata de staking a Ethereum. Aceste propuneri includ, dar nu sunt limitate la:

- Reduceri pe termen scurt ale recompenselor pentru staking: În februarie 2024, cercetătorii Ansgar Dietrichs și Caspar Schwarz-Schilling din cadrul Ethereum Foundation au reintrodus o propunere de reducere unică a ratelor recompenselor pentru miză. Ideea a fost propusă inițial de cercetătorul Anders Elowsson de la Ethereum Foundation. În cea mai recentă lucrare a lor, Dietrichs și Schilling sugerează o reducere cu 30% a ratelor de recompensare a mizelor. Cu toate acestea, cifra specifică depinde de rata de miză a Ethereum. Având în vedere creșterea continuă a ratelor de miză începând din februarie, cercetătorii consideră că reducerea propusă teoretic a ratelor de recompensă ar trebui să fie mai mare. Această propunere poate fi pusă în aplicare prin modificări simple ale codului și vizează suprimarea stimulentelor economice pentru miză pe termen scurt. Această propunere se dorește a fi o măsură temporară care să pregătească terenul pentru soluții pe termen lung, cum ar fi politicile țintite.

- Obiective pe termen lung privind rata de miză: Implementarea unei noi curbe de emitere a ETH, cu cât rata de miză depășește rata țintă (de exemplu, 25% din oferta totală de ETH mizat), cu atât mai mare este costul pentru validatori de a miza și de a câștiga recompense. Această idee se bazează pe cercetările efectuate de Elowsson, Dietrichs și Schwarz-Schilling. Mai multe mecanisme pot atinge ratele țintă, fiecare diferind în ceea ce privește programele de emitere și gradul de reducere a emisiilor. Pentru informații mai detaliate cu privire la curbele de emitere în cadrul modelelor cu rate țintă de miză, vă rugăm să citiți acest document de cercetare Ethereum.

Niciuna dintre propunerile de mai sus nu va fi inclusă în următorul hard fork Ethereum, Pectra. Cu toate acestea, este probabil ca dezvoltatorii Ethereum să prezinte propuneri de modificare a emiterii ETH în actualizările ulterioare. Până în prezent, discuțiile din cadrul comunității Ethereum cu privire la modificările de emitere au fost extrem de controversate și nu au ajuns la un consens larg.

Printre principalele obiecții la modificările privind emiterea se numără îngrijorarea că reducerea veniturilor din mize va afecta profitabilitatea marilor furnizori de mize și a mizelor individuale pe Ethereum. Până în prezent, propunerile care afectează emiterea nu au făcut obiectul unei cercetări suficiente și al unei analize bazate pe date. Rămâne neclar care ar trebui să fie rata exactă a mizelor pentru atingerea MVI și dacă atingerea acestui obiectiv prin modificări ale emiterii va reduce preocupările legate de centralizarea alocărilor de mize sau va exacerba problemele prin îndepărtarea mizelor independente care prosperă în formatele emise în ETH.

Pentru a răspunde unor preocupări pe termen lung cu privire la rentabilitatea stakerilor independenți pe Ethereum, co-fondatorul Ethereum, Vitalik Buterin, a prezentat în martie 2024 o cercetare preliminară privind introducerea de noi recompense și penalizări anti-corelație menite să controleze validarea operatorului nodului cu mai puțini validatori.

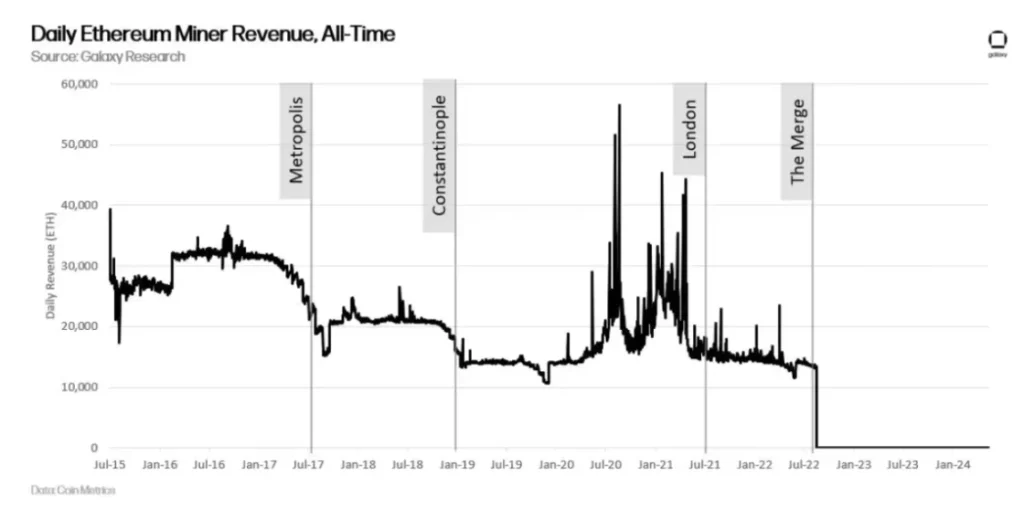

De la lansarea blockchain-ului proof-of-stake al lanțului beacon pe Ethereum în decembrie 2020, politica monetară a acestuia a rămas neschimbată. Cu toate acestea, înainte de a fuziona cu lanțul beacon, politica monetară a Ethereum a suferit mai multe revizuiri pe parcursul celor aproximativ șapte ani de istorie.

Recompensa inițială a blocului Ethereum a fost stabilită la 5 ETH/bloc. În actualizarea Metropolis din septembrie 2017, aceasta a fost redusă la 3 ETH. Apoi, în actualizarea Constantinopol din februarie 2019, aceasta a fost redusă și mai mult la 2 ETH. Ulterior, în actualizarea London din august 2021, recompensele miniere din taxele de tranzacție au fost arse, iar apoi în actualizarea merge din septembrie 2022, recompensele miniere au fost complet eliminate din rețea.

În cadrul mecanismului de consens proof-of-stake, modificările aduse politicii monetare a Ethereum pot fi mai controversate decât modificările aduse emiterii în rețea în cadrul proof-of-work. Acest lucru se datorează faptului că baza de utilizatori afectată de modificări este mult mai extinsă. Spre deosebire de mineri, modificările privind emiterea afectează un grup din ce în ce mai larg de deținători de ETH, furnizori de servicii de staking, emitenți de jetoane de staking de lichiditate și emitenți de jetoane de re-staking.

Pe măsură ce baza părților interesate implicate în protejarea intereselor Ethereum continuă să se extindă, este mai puțin probabil ca dezvoltatorii Ethereum să modifice politica monetară a Ethereum la fel de frecvent ca în trecut. Caracterul controversat al acestor discuții poate duce la o rigiditate din ce în ce mai mare în timp a politicilor și stimulentelor legate de staking. Prin urmare, fereastra de oportunitate de a modifica baza de coduri Ethereum, pe măsură ce industria de miză se bazează pe Ethereum, se restrânge, iar schimbările sunt mai puțin susceptibile de a fi susținute pe perioade lungi.

Concluzie

Economia de miză construită pe Ethereum este încă la început. Atunci când lanțul beacon a fost lansat pentru prima dată în 2020, utilizatorii care mizau ETH nu puteau fi siguri că pot retrage ETH sau transfera fonduri înapoi în Ethereum. Atunci când lanțul beacon a fuzionat cu Ethereum în 2022, utilizatorii au obținut recompense suplimentare de pe urma mizelor prin intermediul taxelor de prioritate a tranzacțiilor și al MEV.

Când funcționalitatea de retragere a ETH a fost activată în 2023, utilizatorii au putut în sfârșit să iasă din validatoare și să profite de pe urma operațiunilor de miză. Pe foaia de parcurs de dezvoltare a Ethereum există și alte modificări care vor avea un impact asupra afacerilor de staking și a stakerilor individuali. În timp ce majoritatea acestor modificări nu afectează stimulentele economice pentru staking, cum ar fi creșterea soldului maxim efectiv pentru validatori în actualizarea Pectra, unele o vor face.

Prin urmare, este esențial să se analizeze cu atenție riscurile și recompensele legate de staking pe Ethereum, pe măsură ce foaia de parcurs pentru dezvoltarea Ethereum evoluează și este implementată prin hard forks. Având în vedere că numărul părților interesate este mult mai mare decât în timpul erei PoW a Ethereum, schimbările în timp care afectează dinamica mizelor pot fi mai dificil de realizat.

Cu toate acestea, Ethereum rămâne un blockchain proof-of-stake relativ nou, care se preconizează că va suferi schimbări semnificative în lunile și anii următori, necesitând o analiză atentă a modului în care schimbările în dinamica mizelor vor afecta toate părțile interesate relevante.

-

-

-

-

-

-

-

-