V nedávné době se modulární blockchain Celestia se ocitla v krizi důvěry, protože zveřejněné kolo financování ve výši 100 milionů dolarů bylo kritizováno jako zastřený mimoburzovní prodej tokenů, který se shodoval s velkým odblokováním tokenů. Tento sled událostí postavil společnost Celestia, předního hráče v oblasti modulárního blockchainu, pod drobnohled.

Členové komunity vyjádřili obavy, že se společnost Celestia možná domlouvá s rizikovými kapitalisty nebo institucemi, aby uměle zvýšila cenu tokenu před velkým odblokováním. Tím, že projekt zarámuje mimoburzovní prodej tokenů jako nové financování, by mohl uvést investory v omyl a potenciálně manipulovat s vnímáním trhu.

Kritici tvrdí, že nadace Celestia nezajistila potřebnou transparentnost této mimotržní transakce, čímž uvedla investory v omyl a vyvolala krizi důvěry. Nadace Celestia na tato obvinění doposud nereagovala.

Financování ve výši 100 milionů dolarů a jeho načasování

Dne 24. září společnost Celestia oznámila, že dokončila kolo financování ve výši 100 milionů dolarů, které vedla společnost Bain Capital Crypto a na němž se podílela společnost Syncracy Capital a další, čímž se celkové získané prostředky zvýšily na 155 milionů dolarů. Po tomto oznámení nativní token společnosti Celestia, TIA, prudce vzrostl z 5,60 USD na nejvyšší hodnotu 6,90 USD, což představovalo zisk více než 20 %, a poté se ustálil kolem 6,50 USD.

Kryptoinvestor Sisyphus však na sociálních sítích prohlásil, že toto takzvané financování bylo ve skutečnosti mimoburzovním prodejem uskutečněným několik měsíců předtím, a to v hodnotě 3,5 miliardy dolarů. Naznačil, že tyto tokeny by se mohly odblokovat v říjnu, čímž zpochybnil integritu oznámení o financování.

Sisyfos poznamenal, že kdyby instituce prodávaly svá odblokovaná aktiva za 7,50 USD, byly by na mizině. Jeho identita byla spojována s Kevinem Pawlou, bývalým šéfem OpenSea Ventures.

Ohlasy a obavy komunity

Počáteční pozitivní přijetí oznámení o financování se rychle zhoršilo, protože komunita jej vnímala jako strategický krok, který má uvést investory v omyl. Kritici se domnívají, že prezentace mimoburzovní transakce jako nového financování, zejména před významným odblokováním, by mohla uměle nafouknout cenu tokenu a zmást drobné investory k nákupu.

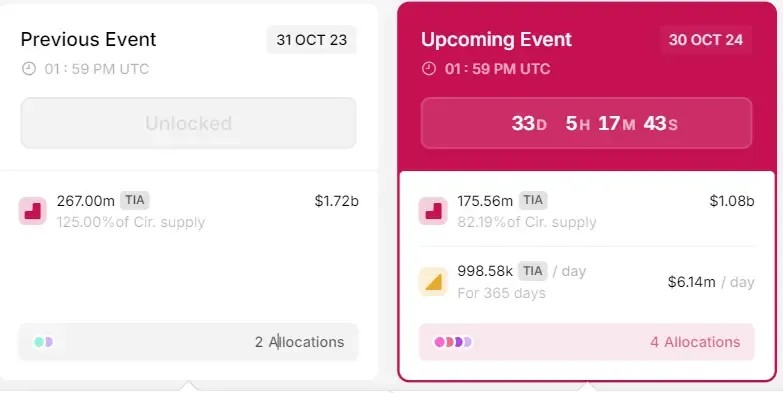

Údaje z Token Unlock ukazují, že 30. října se odemkne více než 175 milionů tokenů TIA, což představuje 17,68 % celkové nabídky v hodnotě přibližně 1,08 miliardy USD. Takto výrazný příliv by mohl vést k výrazné volatilitě cen, protože historické údaje naznačují, že velká odblokování tokenů často vyvíjejí tlak na pokles cen.

Načasování oznámení o financování, které bylo zveřejněno jen několik týdnů před velkým odblokováním, vyvolává otázky ohledně motivů, které stojí za tímto rozhodnutím, a naznačuje, že se jedná o možný plán, jehož cílem je profitovat ze zvýšených cen.

Vyhodnocení nesouladu mezi oceněním a příjmy společnosti Celestia

Celestia, navržená pro dostupnost dat, výrazně snižuje náklady na data ve srovnání s mainnetem Etherea. Navzdory špičkové ceně tokenu přesahující 21 dolarů na začátku tohoto roku zaznamenala TIA výrazný pokles a klesla na přibližně 3,70 dolaru.

Spor o financování poukázal na širší problém v oblasti kryptoměn: nesoulad mezi oceněním projektů a skutečnými příjmy. Celestia je oceněna na 3,5 miliardy dolarů, avšak její potenciální roční příjmy údajně činí jen něco málo přes 500 000 dolarů, což odhaluje značný rozdíl mezi vnímáním trhu a provozní realitou.

Sisyfos již dříve upozornil, že ocenění založené na takto omezených příjmech není rozumnou investicí. Rozdíl mezi vysokým oceněním společnosti Celestia a jejími současnými příjmy vedl k obnovení kontroly toho, jak kryptografický průmysl hodnotí.

Závěr: Potřeba transparentnosti a vyspělosti oceňování

Situace kolem společnosti Celestia podtrhuje volání kryptografické komunity po transparentnosti a odpovědnosti projektů, zejména pokud jde o zdroje financování. Přestože jsou mimoburzovní transakce běžné, měly by být jasně zveřejňovány, aby nedocházelo ke klamání investorů.

Absence vyspělého rámce pro oceňování v kryptografickém průmyslu často vede k nadsazeným očekáváním založeným na spekulativním potenciálu, nikoli na skutečné výkonnosti. To zdůrazňuje potřebu diferencovanějšího přístupu k hodnocení projektů, který by se zaměřoval spíše na provozní metriky než na hype. Dokud nebudou takové rámce zavedeny, zůstane potenciál zkreslování a manipulace s trhem v kryptografickém prostředí kritickým problémem.

-

-

-

-

-

-

-

-