Die Kontroverse um die Börsenzulassungsgebühren hat sich aufgeheizt, insbesondere nachdem Simon, CEO von Moonrock Capital, eine Beschwerde über exorbitante Zulassungsgebühren veröffentlicht hat. Dies löste eine hitzige Debatte unter den wichtigsten Meinungsführern (KOLs) der Branche aus und warf Fragen darüber auf, ob diese Gebühren wirklich existieren, welche versteckten Gebühren im Spiel sein könnten und wie die Börsen profitieren. In den dunkleren Ecken der Branche könnten zahlreiche nicht offengelegte Transaktionen stattfinden. Lassen Sie uns in die Kontroverse eintauchen und aufdecken, was hinter den Kulissen geschieht.

Die Kontroverse um exorbitante Eintragungsgebühren

Die Debatte über die hohen Gebühren für die Börsennotierung hat seit ihrem Auftauchen viel Aufmerksamkeit auf sich gezogen. Mehrere Persönlichkeiten aus der Branche haben sich zu diesem Thema geäußert. Bemerkenswerte Antworten kamen von Andre Cronje, dem Mitbegründer von Sonic Labs, der Anschuldigungen über die Listing-Gebühren von Coinbase schnell zurückwies.

TRON-Gründer Justin Sun meldete sich ebenfalls zu Wort und erklärte, dass Binance keine Gebühren für die Börsennotierung seines Tokens verlange, Coinbase aber einmal 500 Millionen TRX (etwa 80 Millionen Dollar) verlangt habe und die Hinterlegung von 250 Millionen Dollar in BTC in Coinbase Custody verlange, um die Performance zu verbessern.

Der COO von Conflux, Zhang Yuanjie, meldete sich ebenfalls zu Wort und erklärte, dass Binance keine Listing-Gebühren für den CFX-Token von Conflux erhoben hat. Allerdings verhängte Binance eine Strafe und beschlagnahmte eine Einlage von 150.000 USD aufgrund der schlechten Performance des Tokens. Die Sicherheit von Conflux in Höhe von 5 Millionen CFX-Token wurde schließlich zurückerstattet, nachdem sich das Netzwerk als sicher erwiesen hatte.

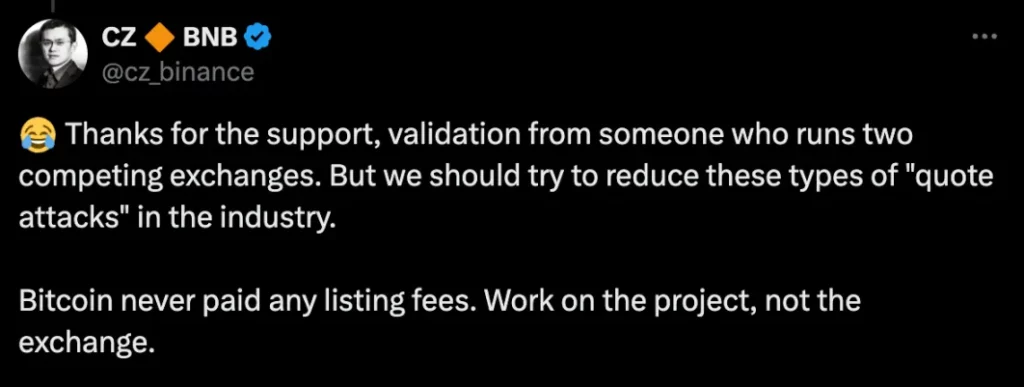

Binance reagierte schnell, wobei CEO Changpeng Zhao (CZ) klarstellte, dass Bitcoin nie Gebühren für die Börsennotierung gezahlt hat. Er betonte, dass sich Projekte auf die Qualität ihrer Token konzentrieren sollten, nicht auf die Börsen, an denen sie gelistet sind.

Was sind die versteckten Gebühren für die Auflistung?

Im September ging He Yi von Binance auf die wachsenden Bedenken bezüglich der Börsenzulassungsgebühren ein und stellte klar, dass Binance innerhalb eines strukturierten und strengen Prozesses arbeitet. Dieser Prozess umfasst vier Stufen: Geschäftsentwicklung, Forschungsteams, Ausschussprüfung und Compliance-Kontrollen. Es gibt keinen Verdacht auf Insiderhandel oder Informationslecks in ihrem Listing-Prozess.

Obwohl Binance erklärt hat, dass es keine direkte „Bestechung“ in Form von Token-Zuteilungen oder Stablecoins gibt, müssen die Projektteams einen Teil ihrer Token-Ausschüttung (ca. 5 %) dem Launchpool von Binance zuweisen, ohne dass ein bestimmter Airdrop für einzelne Nutzer reserviert ist. Abgesehen von diesen bekannten Gebühren hat der Fall Conflux deutlich gemacht, dass die Projektteams eine beträchtliche Sicherheitsleistung erbringen müssen, um die Stabilität des Token-Preises zu gewährleisten, da sie sonst riskieren, dass dieser verfällt.

Einige argumentieren, dass die Forderung nach einer Kaution und die Zuteilung von Airdrops lediglich verschiedene Arten der Strukturierung von „Listing-Gebühren“ sind, die sich unter der Oberfläche verbergen, wie die Spitze eines Eisbergs. Andere entgegnen, dass es sich dabei nicht um versteckte Gebühren, sondern um legitime Anreize handelt, die die Nutzer belohnen sollen.

Die versteckten Probleme zentralisierter Börsen

Die Kryptoindustrie ist voller Geheimnisse, und die lukrativen Einnahmen der Börsen machen es schwer, Transparenz bei allen Transaktionen zu gewährleisten.

Neben den üblichen Handelsgebühren und Zinserträgen profitieren die Börsen auch von kleineren, nicht handelbaren Vermögenswerten, die auf den Konten der Nutzer verbleiben, sowie von Arbitrage- und Off-Book-Transaktionen. Einige nicht konforme Börsen lassen sich sogar auf bösartige Praktiken wie „Spoofing“ (Platzierung gefälschter Aufträge zur Kursmanipulation), „Datenmanipulation“ und „News Dumping“ ein, um die Marktbedingungen gewinnbringend auszunutzen.

Bei herkömmlichen zentralisierten Börsen bleiben die Interessenkonflikte zwischen Projektteams, Market Makern und Börsen für Kleinanleger oft unbemerkt. Dieser Mangel an Transparenz führt zu einem Ungleichgewicht, bei dem Kleinanleger benachteiligt sind.

Während des GameStop (GME)-Vorfalls beispielsweise beschränkte die Handelsplattform Robinhood Käufe und Verkäufe und manipulierte so die Aktienkurse zum Vorteil größerer Anleger. Solche Aktionen sind kein Einzelfall und stellen eine Bedrohung für das faire Funktionieren des Marktes dar, da Kleinhändler oft ins Kreuzfeuer der Gewinnsuchtstrategien der Börsen geraten.

Negative Rücklaufquoten bei Börsennotierungen

Das ultimative Ziel der Börsennotierung von Token ist die Rentabilität – sei es für Kleinanleger, Börsen oder Projektteams. Die aktuellen Renditen von Börsengängen zeichnen jedoch ein beunruhigendes Bild.

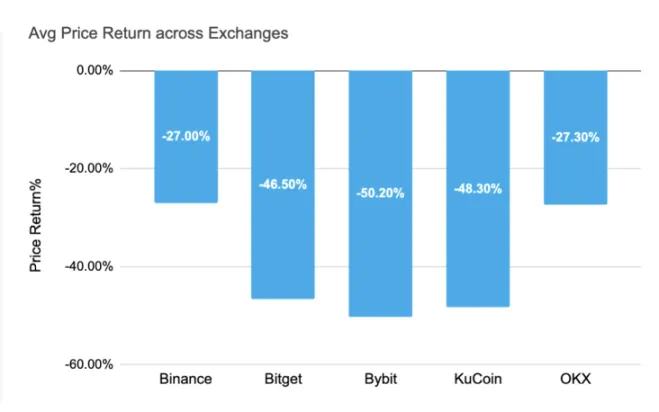

Im Jahr 2024 war die durchschnittliche Rendite der neu notierten Token an den wichtigsten Börsen bisher negativ. Die durchschnittliche Rendite von Bybit ist mit einem Rückgang von -50,20 % am stärksten gefallen, gefolgt von KuCoin mit -48,30 % und Bitget mit -46,50 %. Selbst Binance und OKX haben negative Renditen von -27,00 % bzw. -27,30 % verzeichnet. Diese schwache Performance deutet darauf hin, dass die Konzentration auf „versteckte Listing-Gebühren“ vielleicht nicht das dringendste Anliegen ist. Stattdessen sollte sich der Fokus der Branche auf die tatsächliche Preisstabilität und die langfristige Entwicklung der notierten Token richten.

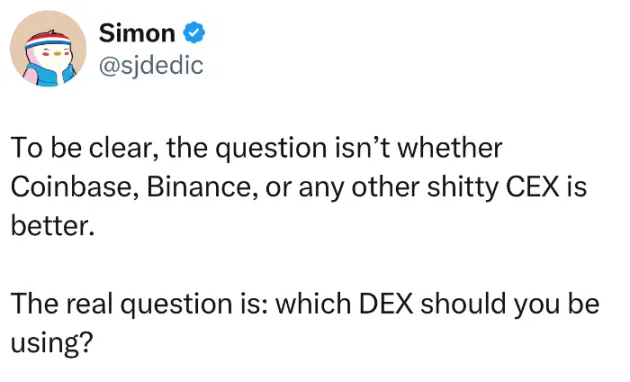

Angesichts dieser negativen Renditen könnte die anhaltende Abhängigkeit der Branche von hohen Gebühren – ob versteckt oder nicht – das künftige Wachstum begrenzen und die langfristige Nachhaltigkeit behindern. Wie Simon, der das Problem der exorbitanten Börsennotierungsgebühren aufdeckte, betonte, ist die eigentliche Frage nicht, ob Börsen wie Coinbase, Binance oder andere besser oder schlechter sind, sondern vielmehr, welche dezentrale Börse (DEX) in Zukunft nutzen sollten.

Der Weg für zentralisierte Exchanges

Die Debatte über die Börsenzulassungsgebühren wirft ein Schlaglicht auf ein breiteres Problem mit zentralisierten Börsen. Sie sind zwar nach wie vor wichtige Akteure auf dem Markt, aber ihre Praktiken sind oft nicht transparent, so dass sich die Anleger in einem undurchsichtigen und manchmal ausbeuterischen Umfeld bewegen müssen. Dies wirft wichtige Fragen darüber auf, wie sich die Branche weiterentwickeln kann, um Fairness, Verantwortlichkeit und langfristiges Wachstum zu gewährleisten.

Mit zunehmender Reife des Marktes könnte der Druck auf die Börsen steigen, ihre Gebührenstrukturen zu überdenken und transparentere, nutzerfreundlichere Modelle einzuführen. Angesichts des wachsenden Interesses an dezentralem Finanzwesen (DeFi) und dezentralen Börsen könnten diese Plattformen eine potenzielle Alternative bieten, die sich stärker auf Fairness und gemeinschaftsgetriebenes Wachstum konzentriert.

Letztendlich ist die Diskussion über versteckte Börsengebühren nur die Spitze des Eisbergs, und die Kryptoindustrie muss sich weiter entwickeln, um diese systemischen Probleme anzugehen. Ob die Lösung in einer Verlagerung hin zu dezentralen Plattformen oder einer Reformierung der zentralen Börsen liegt, bleibt abzuwarten.

-

-

-

-

-

-

-

-