La polemica sulle commissioni di quotazione delle borse si è accesa, soprattutto dopo che Simon, CEO di Moonrock Capital, ha pubblicato un reclamo sulle esorbitanti commissioni di quotazione. Questo ha scatenato un acceso dibattito tra i principali opinion leader (KOL) del settore, sollevando domande sull’effettiva esistenza di queste commissioni, su quali potrebbero essere le commissioni nascoste e su come le borse traggano profitto. Negli angoli più oscuri del settore, potrebbero verificarsi numerose transazioni non dichiarate. Tuffiamoci nella controversia e scopriamo cosa sta accadendo dietro le quinte.

La polemica sulle esorbitanti commissioni d’inserzione

Il dibattito sulle elevate commissioni di quotazione ha attirato un’attenzione significativa da quando è emerso. Diversi esponenti del settore sono intervenuti sulla questione, con risposte degne di nota da parte di Andre Cronje, cofondatore di Sonic Labs, che ha subito negato le accuse sulle commissioni di quotazione di Coinbase.

Anche il fondatore di TRON, Justin Sun, è intervenuto affermando che Binance non ha addebitato alcuna commissione di quotazione per il suo token, ma che Coinbase ha chiesto 500 milioni di TRX (circa 80 milioni di dollari) e ha richiesto il deposito di 250 milioni di dollari in BTC in Coinbase Custody per migliorare le prestazioni.

Anche il COO di Conflux Zhang Yuanjie è intervenuto, affermando che Binance non ha addebitato alcuna commissione di quotazione per il token CFX di Conflux. Tuttavia, Binance ha imposto una penalità, sequestrando un deposito di 150.000 dollari USA a causa della scarsa performance del token. Il collaterale di 5 milioni di token CFX di Conflux è stato infine rimborsato dopo che la rete è risultata sicura.

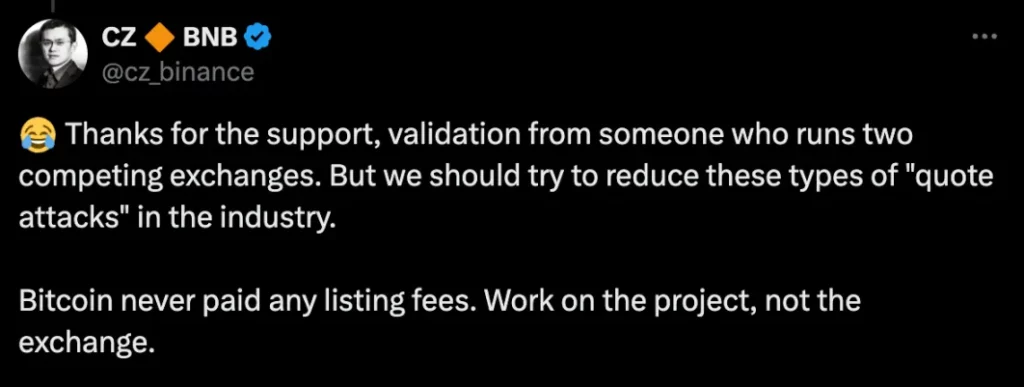

Binance ha prontamente risposto, con il CEO Changpeng Zhao (CZ) che ha chiarito che Bitcoin non ha mai pagato alcuna commissione di quotazione. Ha sottolineato che i progetti dovrebbero concentrarsi sulla qualità dei loro token, non sulle borse su cui si quotano.

Quali sono le tariffe di listino nascoste?

A settembre, He Yi di Binance ha risposto alle crescenti preoccupazioni sulle commissioni di quotazione, chiarendo che Binance opera nell’ambito di un processo strutturato e rigoroso. Questo processo prevede quattro fasi: sviluppo del business, team di ricerca, revisione del comitato e controlli di conformità. Non vi è alcun sospetto di insider trading o di fuga di informazioni nel processo di quotazione.

Sebbene Binance abbia dichiarato che non esiste una “tangente” diretta sotto forma di allocazione di token o stablecoin, i team di progetto sono tenuti a destinare una parte della distribuzione dei token (circa il 5%) al Launchpool di Binance, senza alcun airdrop specifico riservato ai singoli utenti. Oltre a queste commissioni note, il caso Conflux ha evidenziato che i team di progetto devono fornire un deposito di sicurezza sostanziale per garantire la stabilità del prezzo dei token, altrimenti rischiano di vederseli confiscare.

Alcuni sostengono che la richiesta di un deposito cauzionale e l’assegnazione di airdrop siano solo modi diversi di strutturare le “commissioni di quotazione” che si nascondono sotto la superficie, come la punta di un iceberg. Altri sostengono che non si tratta di tariffe nascoste, ma di incentivi legittimi volti a premiare gli utenti.

I problemi nascosti delle borse centralizzate

L’industria delle criptovalute è piena di angoli segreti e le entrate lucrative generate dagli scambi rendono difficile garantire la trasparenza di tutte le transazioni.

Oltre alle consuete commissioni di negoziazione e agli interessi, le borse traggono profitto anche dalle attività più piccole e non negoziabili lasciate nei conti degli utenti, nonché dalle transazioni di arbitraggio e fuori registro. Alcune borse non conformi si impegnano persino in pratiche dannose come lo “spoofing” (immissione di ordini falsi per manipolare i prezzi), la “manipolazione dei dati” e il “news dumping” per sfruttare le condizioni di mercato a scopo di lucro.

Nelle borse tradizionali centralizzate, i conflitti di interesse tra i team di progetto, i market maker e le borse spesso non sono visibili agli investitori retail. Questa mancanza di trasparenza porta a uno squilibrio in cui gli operatori al dettaglio sono svantaggiati.

Ad esempio, durante l’incidente di GameStop (GME), la piattaforma di trading Robinhood ha limitato gli acquisti e le vendite, manipolando i prezzi delle azioni a vantaggio dei grandi investitori. Queste azioni non sono isolate e rappresentano una minaccia per il corretto funzionamento del mercato, poiché i trader al dettaglio sono spesso coinvolti nel fuoco incrociato delle strategie di ricerca del profitto delle borse.

Tassi di ritorno degli elenchi negativi

L’obiettivo finale della quotazione dei token è la redditività, sia per gli investitori al dettaglio, sia per le borse, sia per i team di progetto. Tuttavia, gli attuali tassi di rendimento delle quotazioni dipingono un quadro preoccupante.

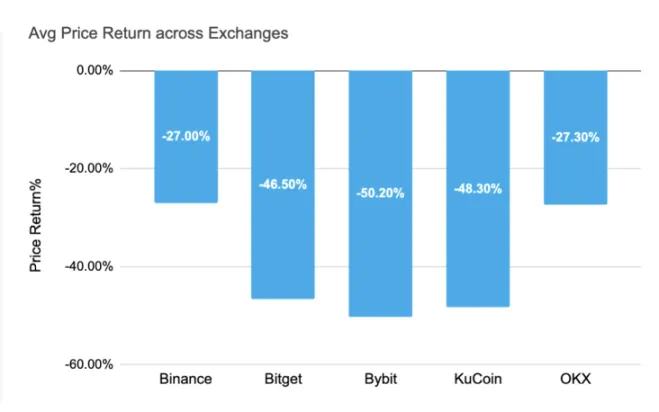

Finora, nel 2024, il rendimento medio dei token appena quotati nelle principali borse è stato negativo. Il rendimento medio di Bybit è stato il più basso, con un calo del -50,20%, seguito da KuCoin a -48,30% e Bitget a -46,50%. Anche Binance e OKX hanno registrato rendimenti negativi, rispettivamente del -27,00% e del -27,30%. Questa scarsa performance suggerisce che concentrarsi sulle “commissioni di quotazione nascoste” potrebbe non essere la preoccupazione più urgente. L’attenzione del settore dovrebbe invece spostarsi sull’effettiva stabilità dei prezzi e sullo sviluppo a lungo termine dei token quotati.

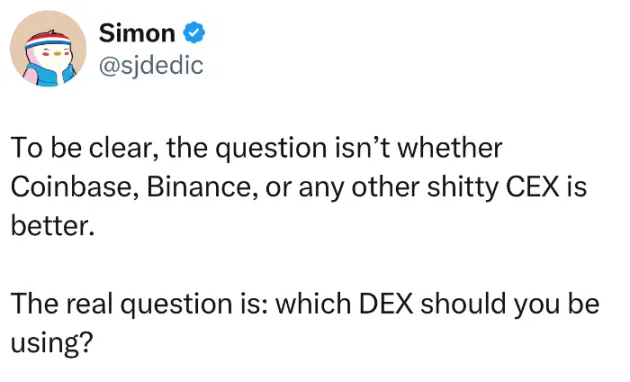

Alla luce di questi tassi di rendimento negativi, la continua dipendenza del settore da commissioni elevate – siano esse nascoste o meno – potrebbe limitare la crescita futura e ostacolare la sostenibilità a lungo termine. Come ha sottolineato Simon, che ha rivelato la questione delle esorbitanti commissioni di quotazione, la vera questione non è se le borse come Coinbase, Binance o altre siano migliori o peggiori, ma piuttosto quale borsa decentralizzata (DEX) da utilizzare in futuro.

La strada da percorrere per gli scambi centralizzati

Il dibattito sulle commissioni di quotazione evidenzia un problema più ampio legato alle borse centralizzate. Sebbene continuino a essere attori importanti del mercato, le loro pratiche spesso mancano di trasparenza, lasciando gli investitori a navigare in un panorama opaco e a volte sfruttato. Ciò solleva importanti interrogativi su come il settore possa evolvere per garantire equità, responsabilità e crescita a lungo termine.

Con la maturazione del mercato, potrebbe aumentare la pressione sulle borse per ripensare le loro strutture di commissioni e adottare modelli più trasparenti e facili da usare. Con il crescente interesse per la finanza decentralizzata (DeFi) e le borse decentralizzate, queste piattaforme potrebbero offrire una potenziale alternativa che si concentra maggiormente sull’equità e sulla crescita guidata dalla comunità.

In definitiva, la discussione sulle commissioni di quotazione nascoste è solo la punta dell’iceberg e il settore delle criptovalute deve continuare a evolversi per affrontare questi problemi sistemici. Resta da vedere se la soluzione risiede in uno spostamento verso piattaforme decentralizzate o in una riforma delle borse centralizzate.

-

-

-

-

-

-

-

-