La polémica en torno a las comisiones de admisión a cotización ha ido en aumento, especialmente después de que Simon, CEO de Moonrock Capital, publicara una queja sobre las exorbitantes comisiones de admisión a cotización. Esto provocó un acalorado debate entre los principales líderes de opinión (KOL) del sector, lo que suscitó preguntas sobre si estas comisiones existen realmente, qué comisiones ocultas podrían estar en juego y cómo se benefician las bolsas. En los rincones más oscuros del sector pueden estar produciéndose numerosas transacciones no reveladas. Sumerjámonos en la polémica y descubramos lo que ocurre entre bastidores.

Polémica por las desorbitadas comisiones de inscripción

El debate sobre las elevadas comisiones de cotización ha suscitado una gran atención desde su aparición. Varias personalidades del sector se han pronunciado al respecto, destacando las respuestas de Andre Cronje, cofundador de Sonic Labs, que negó rápidamente las acusaciones sobre las comisiones de cotización de Coinbase.

El fundador de TRON, Justin Sun, también intervino, afirmando que Binance no cobraba ninguna comisión de cotización por su token, pero que Coinbase había pedido en una ocasión 500 millones de TRX (unos 80 millones de dólares) y exigido el depósito de 250 millones de dólares en BTC en Coinbase Custody para mejorar el rendimiento.

Zhang Yuanjie, director de operaciones de Conflux, también intervino, afirmando que Binance no cobró ninguna comisión de cotización por el token CFX de Conflux. Sin embargo, Binance impuso una penalización, incautando un depósito de 150.000 USD debido al bajo rendimiento del token. La garantía de Conflux de 5 millones de tokens CFX se reembolsó finalmente después de que se comprobara que la red era segura.

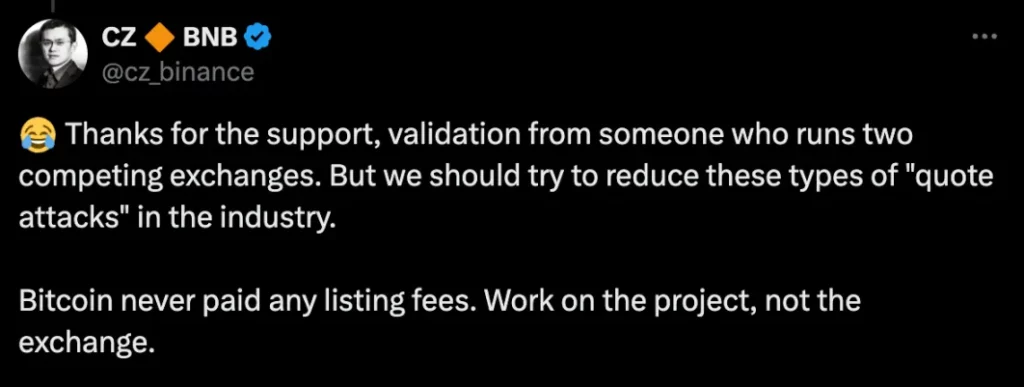

Binance respondió rápidamente, con el CEO Changpeng Zhao (CZ) aclarando que Bitcoin nunca ha pagado ninguna tasa de cotización. Hizo hincapié en que los proyectos deberían centrarse en la calidad de sus tokens, no en las bolsas en las que cotizan.

¿Cuáles son las comisiones ocultas?

En septiembre, He Yi de Binance abordó las crecientes preocupaciones sobre las comisiones de cotización, aclarando que Binance opera dentro de un proceso estructurado y riguroso. Este proceso consta de cuatro etapas: desarrollo del negocio, equipos de investigación, revisión del comité y comprobaciones de cumplimiento. No hay sospechas de uso de información privilegiada ni de fuga de información en su proceso de cotización.

Aunque Binance ha afirmado que no existe un «soborno» directo en forma de asignaciones de tokens o stablecoins, los equipos de proyecto están obligados a asignar una parte de su distribución de tokens (aproximadamente el 5%) al Launchpool de Binance, sin ningún airdrop específico reservado para usuarios individuales. Aparte de estas comisiones conocidas, el caso Conflux puso de relieve que los equipos de proyecto deben proporcionar un depósito de seguridad sustancial para garantizar la estabilidad del precio del token, o corren el riesgo de que se les confisque.

Algunos argumentan que la exigencia de un depósito de seguridad y las asignaciones de airdrop no son más que diferentes formas de estructurar las «comisiones de listado» que se esconden bajo la superficie, como la punta de un iceberg. Otros replican que no se trata de comisiones ocultas, sino de incentivos legítimos destinados a recompensar a los usuarios.

Los problemas ocultos de las bolsas centralizadas

La industria de las criptomonedas está llena de rincones secretos, y los lucrativos ingresos generados por los intercambios hacen difícil garantizar la transparencia en todas las transacciones.

Además de las comisiones habituales por negociación y los ingresos por intereses, las bolsas también se benefician de los activos no negociables de menor cuantía que quedan en las cuentas de los usuarios, así como del arbitraje y las transacciones fuera de los libros. Algunas bolsas que incumplen la normativa incluso llevan a cabo prácticas maliciosas como el «spoofing» (colocación de órdenes falsas para manipular los precios), la «manipulación de datos» y el «dumping de noticias» para aprovecharse de las condiciones del mercado con fines lucrativos.

En las bolsas centralizadas tradicionales, los conflictos de intereses entre los equipos de proyecto, los creadores de mercado y las bolsas suelen pasar desapercibidos para los inversores minoristas. Esta falta de transparencia conduce a un desequilibrio en el que los operadores minoristas se encuentran en desventaja.

Por ejemplo, durante el incidente de GameStop (GME), la plataforma de negociación Robinhood restringió las compras y ventas, manipulando los precios de las acciones en beneficio de los grandes inversores. Estas acciones no son aisladas y suponen una amenaza para el funcionamiento equitativo del mercado, ya que los operadores minoristas a menudo se ven atrapados en el fuego cruzado de las estrategias de búsqueda de beneficios de las bolsas.

Tasas de rentabilidad negativas

El objetivo último de la cotización de tokens es la rentabilidad, ya sea para inversores minoristas, bolsas o equipos de proyecto. Sin embargo, las actuales tasas de rentabilidad de las cotizaciones presentan un panorama preocupante.

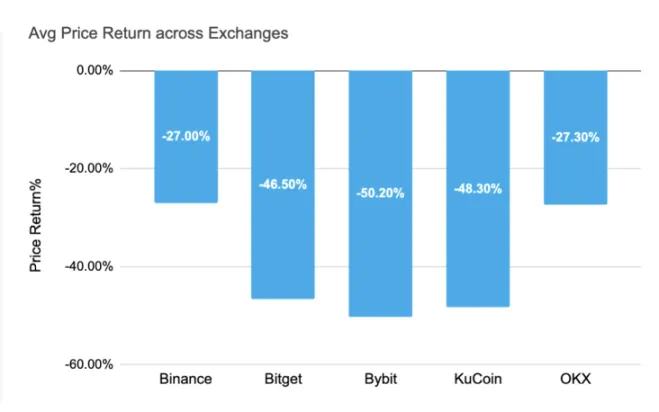

En lo que va de 2024, la rentabilidad media de los nuevos tokens cotizados en las principales bolsas ha sido negativa. La rentabilidad media de Bybit es la que más ha caído, con un descenso del -50,20%, seguida de KuCoin, con un -48,30%, y Bitget, con un -46,50%. Incluso Binance y OKX han registrado rentabilidades negativas del -27,00% y -27,30%, respectivamente. Este pobre rendimiento sugiere que centrarse en las «comisiones ocultas de cotización» puede no ser la preocupación más acuciante. En su lugar, el sector debería centrarse en la estabilidad real de los precios y el desarrollo a largo plazo de los tokens que cotizan.

Dadas estas tasas de rentabilidad negativas, la continua dependencia del sector de las altas comisiones -ocultas o no- podría limitar el crecimiento futuro y dificultar la sostenibilidad a largo plazo. Como señaló Simon, que reveló el problema de las exorbitantes comisiones de cotización, la verdadera cuestión no es si bolsas como Coinbase, Binance u otras son mejores o peores, sino qué bolsa descentralizada (DEX) utilizar en el futuro.

El futuro de los intercambios centralizados

El debate sobre las comisiones de cotización pone de manifiesto un problema más general con las bolsas centralizadas. Aunque siguen siendo actores importantes en el mercado, sus prácticas a menudo carecen de transparencia, lo que obliga a los inversores a navegar por un panorama opaco y a veces explotador. Esto plantea importantes cuestiones sobre cómo puede evolucionar el sector para garantizar la equidad, la responsabilidad y el crecimiento a largo plazo.

A medida que el mercado madura, puede aumentar la presión sobre las bolsas para que se replanteen sus estructuras de comisiones y adopten modelos más transparentes y fáciles de usar. Con el creciente interés por las finanzas descentralizadas (DeFi) y las bolsas descentralizadas, estas plataformas podrían ofrecer una alternativa potencial más centrada en la equidad y el crecimiento impulsado por la comunidad.

Al final, el debate sobre las comisiones ocultas de cotización es sólo la punta del iceberg, y el sector de las criptomonedas debe seguir evolucionando para abordar estos problemas sistémicos. Está por ver si la solución pasa por un cambio hacia plataformas descentralizadas o una reforma de las bolsas centralizadas.

-

-

-

-

-

-

-

-