Pörssin listautumismaksuja koskeva kiista on kiihtynyt erityisesti sen jälkeen, kun Moonrock Capitalin toimitusjohtaja Simon teki valituksen kohtuuttomista listautumismaksuista. Tämä herätti kiivaan keskustelun alan keskeisten mielipidevaikuttajien keskuudessa ja herätti kysymyksiä siitä, onko näitä maksuja todella olemassa, mitä piilotettuja maksuja voi olla kyseessä ja miten pörssit hyötyvät. Alan pimeissä nurkissa saattaa tapahtua lukuisia julkistamattomia liiketoimia. Sukelletaanpa kiistaan ja paljastetaan, mitä kulissien takana tapahtuu.

Kohtuuttomia listausmaksuja koskeva kiista

Korkeista listautumismaksuista käyty keskustelu on herättänyt paljon huomiota sen jälkeen, kun se ensimmäisen kerran nousi esiin. Useat alan toimijat ovat ottaneet kantaa asiaan, ja huomattavia vastauksia on antanut Sonic Labsin toinen perustaja Andre Cronje, joka kiisti nopeasti syytökset Coinbasen listautumismaksuista.

TRONin perustaja Justin Sun otti myös kantaa ja totesi, että Binance ei veloita mitään listautumismaksuja heidän tokenistaan, mutta että Coinbase oli kerran pyytänyt 500 miljoonaa TRX:ää (noin 80 miljoonaa dollaria) ja vaatinut 250 miljoonan dollarin tallettamista BTC:nä Coinbase Custodyyn suorituskyvyn parantamiseksi.

Confluxin COO Zhang Yuanjie osallistui myös ja totesi, että Binance ei veloittanut mitään listautumismaksuja Confluxin CFX-tokenista. Binance määräsi kuitenkin rangaistuksen, sillä se takavarikoi 150 000 dollarin talletuksen, joka johtui tokenin huonosta suorituskyvystä. Confluxin 5 miljoonan CFX-tokenin vakuus palautettiin lopulta, kun verkko todettiin turvalliseksi.

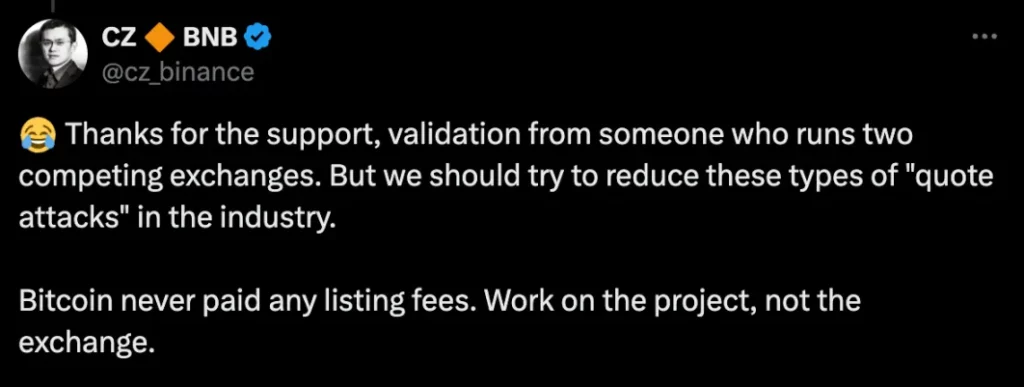

Binance vastasi nopeasti, ja toimitusjohtaja Changpeng Zhao (CZ) selvensi, että Bitcoin ei ole koskaan maksanut listautumismaksuja. Hän korosti, että projektien tulisi keskittyä tokeniensa laatuun, ei pörsseihin, joihin ne listautuvat.

Mitkä ovat piilotetut listausmaksut?

Syyskuussa Binancen He Yi vastasi kasvaviin huoliin listautumismaksuista ja selvensi, että Binance toimii jäsennellyn ja tiukan prosessin mukaisesti. Tähän prosessiin kuuluu neljä vaihetta: liiketoiminnan kehittäminen, tutkimusryhmät, komiteoiden tarkastelu ja vaatimustenmukaisuuden tarkistaminen. Heidän listautumisprosessissaan ei epäillä sisäpiirikauppaa tai tietovuotoa.

Vaikka Binance on todennut, että suoraa ”lahjontaa” ei ole tokenien tai stablecoinsin muodossa, projektiryhmien on osoitettava osa tokenien jakelusta (noin 5 %) Binance’s Launchpoolille ilman mitään erityistä yksittäisille käyttäjille varattua airdropia. Näiden tunnettujen maksujen lisäksi Confluxin tapauksessa korostui, että projektiryhmien on annettava huomattava vakuusmaksu tokenien hinnan vakauden varmistamiseksi, tai ne ovat vaarassa menettää sen.

Jotkut väittävät, että vakuusvaatimus ja ilma-alusten jakaminen ovat vain erilaisia tapoja jäsentää ”listausmaksuja”, jotka piiloutuvat pinnan alle, jäävuoren kärkeen verrattavalla tavalla. Toiset taas väittävät, että nämä eivät ole piilomaksuja vaan laillisia kannustimia, joilla pyritään palkitsemaan käyttäjiä.

Keskitettyjen pörssien piilevät ongelmat

Kryptoala on täynnä salaisia kulmia, ja pörssien tuottamien tuottoisien tulojen vuoksi on vaikea taata avoimuutta kaikissa liiketoimissa.

Tavallisten kaupankäyntipalkkioiden ja korkotulojen lisäksi pörssit hyötyvät myös pienemmistä, käyttäjien tileille jäävistä, kauppakelvottomista varoista sekä arbitraasista ja kirjanpidon ulkopuolisista liiketoimista. Jotkin pörssit, jotka eivät noudata sääntöjä, harjoittavat jopa haitallisia toimintatapoja, kuten ”spoofingia” (väärennettyjen toimeksiantojen antaminen hintojen manipuloimiseksi), ”datan manipulointia” ja ”uutisdumppausta” markkinaolosuhteiden hyödyntämiseksi voiton tavoittelemiseksi.

Perinteisissä keskitetyissä pörsseissä projektiryhmien, markkinatakaajien ja pörssien väliset eturistiriidat jäävät usein yksityissijoittajien huomaamatta. Tämä avoimuuden puute johtaa epätasapainoon, jossa vähittäiskaupankäyttäjät ovat epäedullisessa asemassa.

Esimerkiksi GameStopin (GME) tapauksen aikana Robinhood-kaupankäyntijärjestelmä rajoitti ostoja ja myyntejä, mikä manipuloi osakkeiden hintoja suursijoittajien eduksi. Tällaiset toimet eivät ole yksittäisiä, ja ne uhkaavat markkinoiden oikeudenmukaista toimintaa, sillä vähittäiskauppiaat joutuvat usein pörssien voittoa tavoittelevien strategioiden ristituleen.

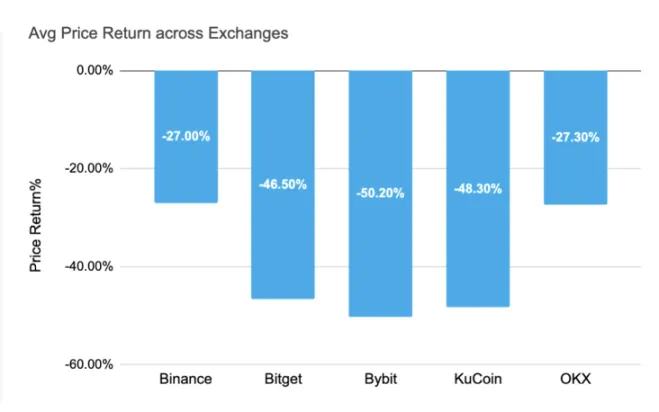

Negatiiviset listauspalautusprosentit

Merkkien listaamisen perimmäinen tavoite on kannattavuus – olipa kyse sitten yksityissijoittajista, pörsseistä tai projektiryhmistä. Listausten nykyiset tuottoprosentit antavat kuitenkin huolestuttavan kuvan.

Tähän mennessä vuonna 2024 hiljattain listattujen kuponkien keskimääräinen tuotto on ollut negatiivinen kaikissa suurimmissa pörsseissä. Bybitin keskimääräinen tuotto on laskenut eniten, -50,20 %, ja sen jälkeen KuCoin on -48,30 % ja Bitget -46,50 %. Jopa Binance ja OKX ovat nähneet negatiivisia tuottoja -27,00 % ja -27,30 %. Tämä heikko suorituskyky viittaa siihen, että keskittyminen ”piilotettuihin listautumismaksuihin” ei ehkä ole kiireellisin huolenaihe. Sen sijaan alan keskittymisen pitäisi siirtyä listattavien tokenien todelliseen hintavakauteen ja pitkän aikavälin kehitykseen.

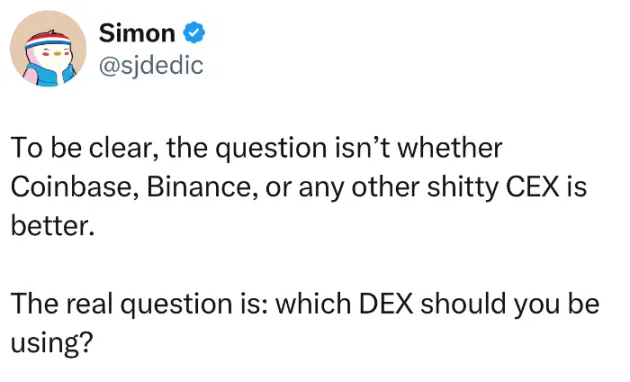

Kun otetaan huomioon nämä negatiiviset tuottoprosentit, alan jatkuva riippuvuus korkeista palkkioista – olivatpa ne sitten piilossa tai eivät – voi rajoittaa tulevaa kasvua ja haitata pitkän aikavälin kestävyyttä. Kuten Simon, joka paljasti kysymyksen kohtuuttomista listautumismaksuista, huomautti, todellinen kysymys ei ole se, ovatko Coinbasen, Binancen tai muiden kaltaiset pörssit parempia tai huonompia, vaan se, mikä hajautettu pörssi (DEX) käyttää jatkossa.

Keskitettyjen pörssien tie eteenpäin

Keskustelu listautumismaksuista tuo esiin laajemman ongelman, joka liittyy keskitettyihin pörsseihin. Vaikka pörssit ovat edelleen merkittäviä toimijoita markkinoilla, niiden käytännöt ovat usein läpinäkymättömiä, minkä vuoksi sijoittajien on suunnistettava vaikeaselkoisessa ja toisinaan hyväksikäyttöä suosivassa ympäristössä. Tämä herättää tärkeitä kysymyksiä siitä, miten ala voi kehittyä oikeudenmukaisuuden, vastuullisuuden ja pitkän aikavälin kasvun varmistamiseksi.

Markkinoiden kypsyessä pörsseihin saattaa kohdistua yhä enemmän paineita miettiä maksurakenteitaan uudelleen ja ottaa käyttöön avoimempia ja käyttäjäystävällisempiä malleja. Kun kiinnostus hajautettua rahoitusta (DeFi) ja hajautettuja pörssejä kohtaan on kasvanut, nämä alustat voivat tarjota mahdollisen vaihtoehdon, jossa keskitytään enemmän oikeudenmukaisuuteen ja yhteisölähtöiseen kasvuun.

Loppujen lopuksi keskustelu piilotetuista listausmaksuista on vain jäävuoren huippu, ja kryptoalan on jatkettava kehittymistään näiden järjestelmäkysymysten ratkaisemiseksi. Nähtäväksi jää, onko ratkaisu siirtyminen kohti hajautettuja alustoja vai keskitettyjen pörssien uudistaminen.

-

-

-

-

-

-

-

-