Este informe describe de forma exhaustiva la mecánica del staking, cómo funciona en Ethereum y las consideraciones cruciales para las partes interesadas que participan en el staking. Esta es la primera parte de una serie de tres partes que se centra en los riesgos y recompensas de varias actividades de staking, incluyendo el re-staking y el liquidity staking. El segundo informe detallará las operaciones en Ethereum y Cosmos, junto con los riesgos significativos asociados a la reapuesta.

Introducción

Ethereum es la mayor Proof of Stake (PoS) blockchain por valor total apostado. Desde el 15 de julio de 2024, los titulares de ETH han apostado más de 111 mil millones de dólares en ETH, lo que representa el 28% del suministro total de ETH. La cantidad de ETH apostada, también conocida como el «presupuesto de seguridad» de Ethereum, sirve como elemento disuasorio para las sanciones de la red contra los apostadores en casos de ataques de doble gasto y violaciones del protocolo.

A cambio de asegurar Ethereum, los apostadores obtienen recompensas a través de la inflación del protocolo, las comisiones de prioridad y el Valor Máximo Extraíble (MEV). Los usuarios pueden apostar ETH sin problemas a través de pools de apuestas líquidos, preservando la liquidez del activo más allá de las expectativas iniciales de los desarrolladores. Basándose en las tendencias actuales de las apuestas, los desarrolladores prevén un mayor crecimiento de las tasas de apuesta de ETH en los próximos años. Para hacer frente a esta tendencia, se están estudiando importantes cambios en el protocolo relativos a las políticas de inflación.

Este informe detallará el panorama de las apuestas en Ethereum, incluidos los tipos de apostadores, los riesgos y recompensas asociados a las apuestas y las predicciones sobre las tasas de apuesta. También se ofrecerá información sobre los cambios propuestos en la emisión de la red para frenar la demanda de staking.

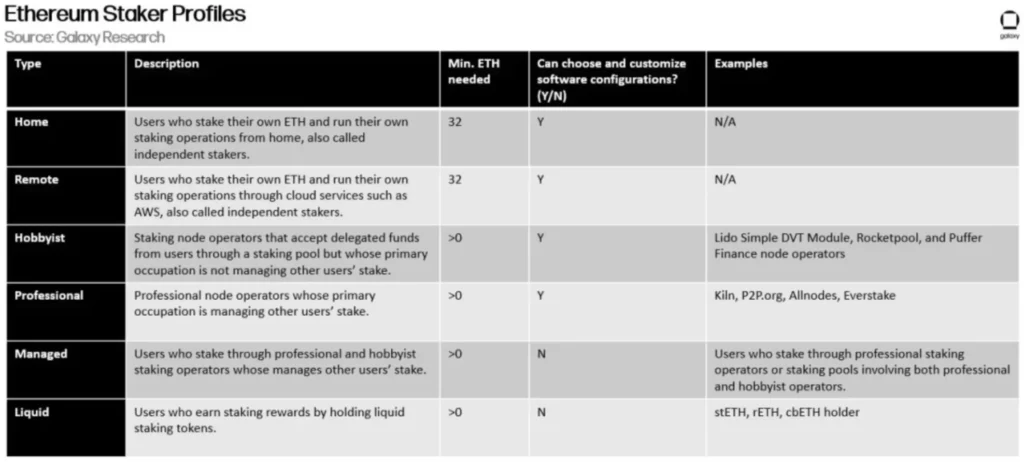

Tipos de grapadoras

Hay seis tipos principales de usuarios de Ethereum que pueden optar a las recompensas por estaca, detallados en la tabla siguiente:

Entre estos stakers, los de custodia -los que delegan ETH en operadores profesionales de nodos de estaca- son los más numerosos. Aunque el número de operadores profesionales es reducido, son los que gestionan la mayor cantidad de ETH apostadas entre los tipos de entidades de estaca.

Las apuestas de liquidez, re-staking, and liquidity re-staking pool protocols are not considered here as they do not directly operate staking infrastructure or provide funds for its use. Sin embargo, estas entidades obtienen un porcentaje de las ganancias de los apostadores que utilizan sus plataformas. Actúan como intermediarios que facilitan las relaciones entre los stakers custodios y los stakers profesionales (o aficionados), lo que los convierte en participantes cruciales en el ecosistema de staking de Ethereum. Lido, un protocolo de staking de liquidez, es el mayor operador de pools de staking en Ethereum hasta la fecha, representando el 29% de los ETH apostados. Comprender los riesgos de las apuestas de liquidez es crucial dada su adopción y su papel fundamental en Ethereum.

La siguiente parte de este informe ahondará en los riesgos de las apuestas en función de las técnicas y entidades utilizadas para obtener recompensas de las apuestas.

Riesgos de las apuestas

Los riesgos de las apuestas dependen en gran medida del método y la tecnología empleados. A continuación se clasifican los métodos de replanteo y sus riesgos asociados:

- Estacas directas: Los usuarios o entidades gestionan directamente su propio hardware y software de staking. Los riesgos de apostar directamente ETH incluyen penalizaciones por apostar y riesgos de recorte. Las penalizaciones debidas a la inactividad prolongada de la máquina pueden dar lugar a la pérdida parcial de las recompensas de estaca. Además, los eventos de slashing debidos a una mala configuración del software del validador pueden provocar la pérdida parcial de los saldos de ETH apostados, hasta un máximo de 1 ETH.

- Apuesta delegada: Los usuarios o entidades delegan sus ETH a stakers profesionales o amateurs para realizar staking. Los riesgos de la estaca delegada incluyen todos los riesgos de la estaca directa, además de los riesgos de contraparte, ya que la entidad en la que se delega la estaca puede incumplir sus obligaciones. Los titulares de ETH pueden delegar sus ETH a proveedores de servicios de estaca mínimamente fiables, como entidades controladas mediante código de contrato inteligente, aunque esto introduce riesgos técnicos adicionales debido a posibles vulnerabilidades del código o hackeos del sistema.

- Apuestas de liquidez: Los usuarios o entidades delegan ETH a stakers profesionales o aficionados y reciben tokens de liquidez que representan sus ETH apostados. Los riesgos de la apuesta de liquidez incluyen todos los riesgos de la apuesta directa y delegada. Además, los riesgos de liquidez pueden provocar desconexiones debidas a fluctuaciones del mercado y retrasos en la entrada o salida de validadores, causando desviaciones significativas en el valor de los tokens de apuesta de liquidez con respecto al valor del activo subyacente apostado.

Otro riesgo a considerar en estos tres métodos de apuesta es el riesgo regulatorio. Cuanto más lejos estén los titulares de ETH de sus activos apostados, mayor será el riesgo regulatorio asociado a las actividades de apuesta. Las apuestas delegadas y de liquidez requieren que los titulares de ETH dependan de diferentes tipos de entidades intermediarias. Los legisladores y los organismos reguladores pueden imponer normas y marcos a las operaciones de estas entidades, en función de su estructura y modelos de negocio.

Además del riesgo normativo, también se requieren descripciones detalladas de los riesgos de protocolo asociados a estos tres tipos de actividades de estaca. Los riesgos de protocolo se derivan de las redes que penalizan a los usuarios que, intencionadamente o no, incumplen las normas y reglas del protocolo de consenso de Ethereum. Las penalizaciones son principalmente de tres tipos, ordenadas de menor a mayor gravedad:

- Sanciones fuera de línea: Penalizaciones en las que se incurre cuando los nodos se desconectan y no realizan tareas como proponer bloques o firmar pruebas de bloque. Por lo general, los validadores se enfrentan a sanciones de unos pocos dólares al día.

- Sanciones iniciales: Sanciones impuestas cuando las acciones de los validadores infringen las normas de la red y son detectadas por otros validadores. El ejemplo más común es presentar dos bloques para una ranura o firmar dos pruebas para el mismo bloque. Las penalizaciones oscilan entre 0,5 ETH y 1 ETH, dependiendo del saldo efectivo del validador, actualmente limitado a 32 ETH. Los desarrolladores del protocolo están considerando aumentar el saldo efectivo máximo de los validadores a 2048 ETH y reducir las penalizaciones por slashing inicial en la próxima actualización de toda la red, Pectra.

- Sanciones relacionadas: Tras las penalizaciones iniciales por recorte, los validadores pueden enfrentarse a una segunda penalización basada en la cantidad total apostada recortada en los 18 días anteriores y posteriores al evento de recorte. La motivación de las penalizaciones relacionadas se mide por la cantidad apostada gestionada por los validadores malintencionados. Las sanciones relacionadas se calculan en función del saldo efectivo del validador, el saldo total y el multiplicador de la proporción recortada.

Aparte de estas tres sanciones, se pueden imponer sanciones especiales a los validadores si la red no consigue la finalidad. (Para una visión detallada de la finalidad de Ethereum, consulte este informe de Galaxy Research). Cuando no se alcanza la finalidad, los validadores que se desconectan se enfrentan a sanciones más severas. Al quemar gradualmente las participaciones de los validadores que no han contribuido al consenso de la red, ésta puede reequilibrar su conjunto de validadores para alcanzar la finalidad. Cuanto más tiempo pase sin que la red alcance la finalidad, más severas serán las sanciones.

Recompensas de las apuestas

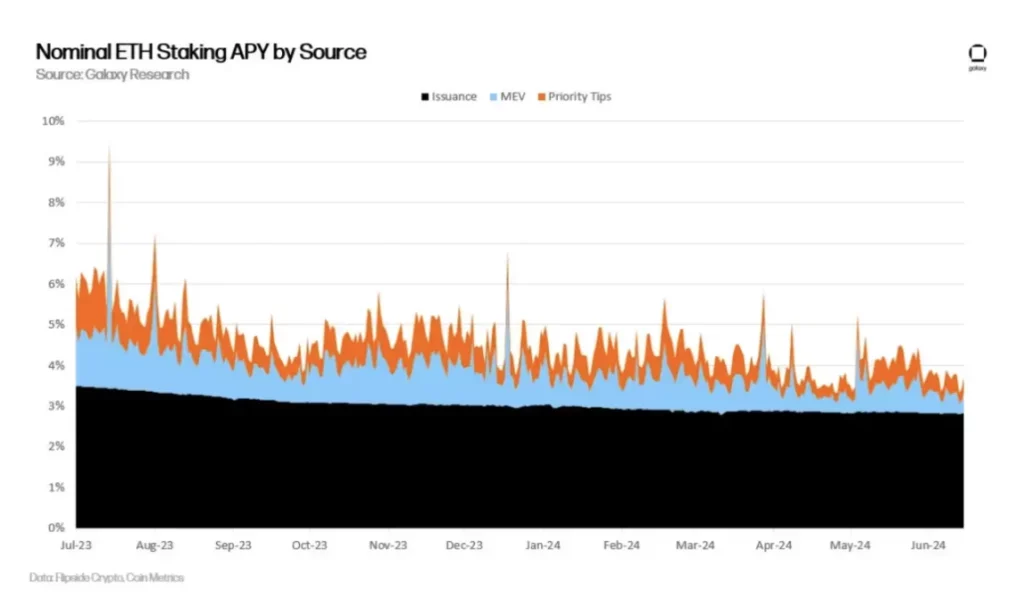

Aunque los stakers asumen riesgos, pueden obtener aproximadamente un 4% de rentabilidad anualizada de los ETH apostados. Estas recompensas proceden de la emisión de nuevos ETH, las comisiones de prioridad que adjuntan los usuarios de Ethereum en sus transacciones y MEV.

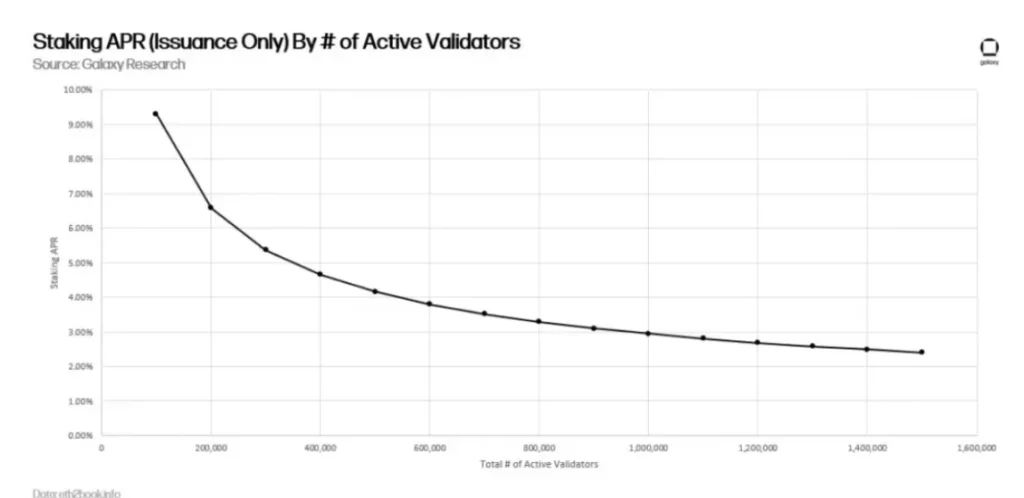

Tenga en cuenta que en los últimos 2 años, las recompensas de los stakers han disminuido constantemente debido a dos razones principales. En primer lugar, el valor total de ETH apostado y el número de validadores han aumentado. A medida que aumenta el valor apostado, las recompensas de emisión para los validadores se diluyen, como se muestra en el gráfico siguiente:

Mientras que las recompensas por emisión pueden calcularse en función del número total de validadores activos y de la cantidad de ETH apostada en Ethereum, las otras dos fuentes de ingresos de los validadores son difíciles de predecir, ya que dependen de la actividad de las transacciones en la red.

En los dos últimos años, la actividad de las transacciones ha disminuido, lo que se ha traducido en una reducción de las tarifas base, las tarifas de prioridad y el MEV para los validadores. Normalmente, cuanto mayor es el valor de los activos transferidos en la cadena, mayor es la disposición de los usuarios a pagar tasas para dar prioridad a estas transacciones en el siguiente bloque, y mayor es el beneficio de MEV obtenido por la reordenación dentro del bloque. Como se muestra en el gráfico siguiente, el valor diario de los USD transferidos en Ethereum se correlaciona con las tarifas de prioridad de las transacciones:

Según los cálculos de Galaxy, MEV puede aumentar el rendimiento de los validadores en aproximadamente un 1,2%. En comparación con otros tipos de ingresos de los validadores (incluida la nueva emisión de ETH y las comisiones de prioridad), las recompensas de los validadores procedentes de MEV representan aproximadamente el 20%. Algunos atribuyen MEV al valor adicional otorgado a los proponentes de bloques, que no procede de las comisiones de prioridad ni de la emisión de ETH.

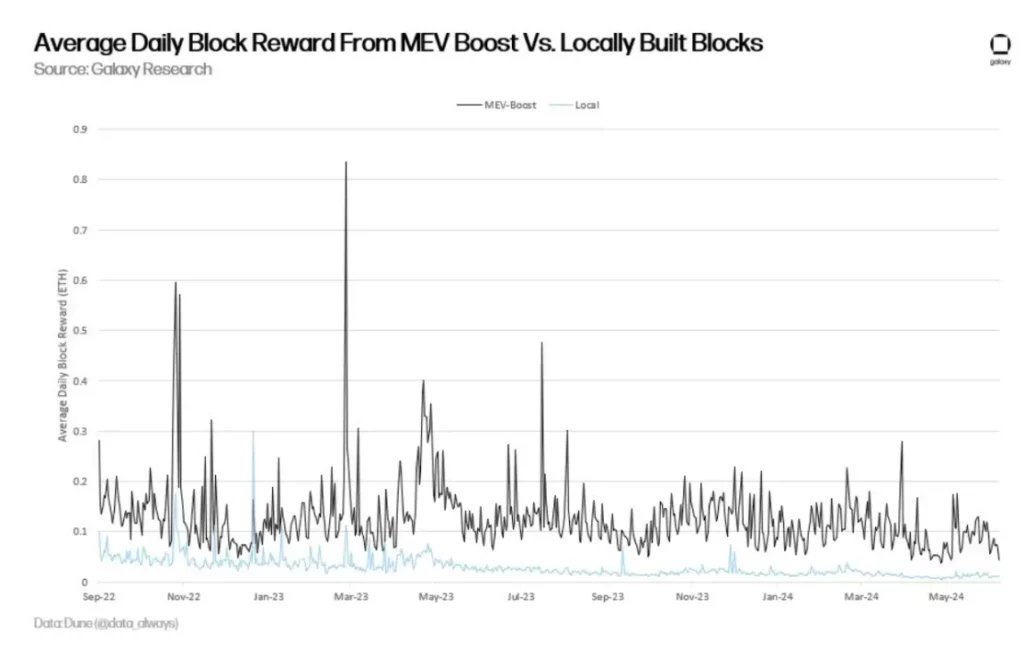

Sin embargo, otros argumentan que si las comisiones prioritarias se utilizan para financiar con éxito operaciones anticipadas o inversas, pueden representar en sí mismas beneficios MEV. Para explicar que las propias comisiones prioritarias pueden contener beneficios MEV, otros métodos compararon el valor de los bloques construidos con el software MEV-Boost y los no construidos con el software MEV-Boost.

El gráfico anterior muestra que la escala de MEV puede ser mucho mayor que el 20% de las recompensas de los validadores. Según el análisis del investigador de la Fundación Ethereum Toni Wahrstätter en octubre de 2023, si los validadores reciben bloques a través de MEV-Boost en lugar de construir bloques localmente, la mediana de la recompensa por bloque aumentará un 400%.

Previsión de la tasa de estaca

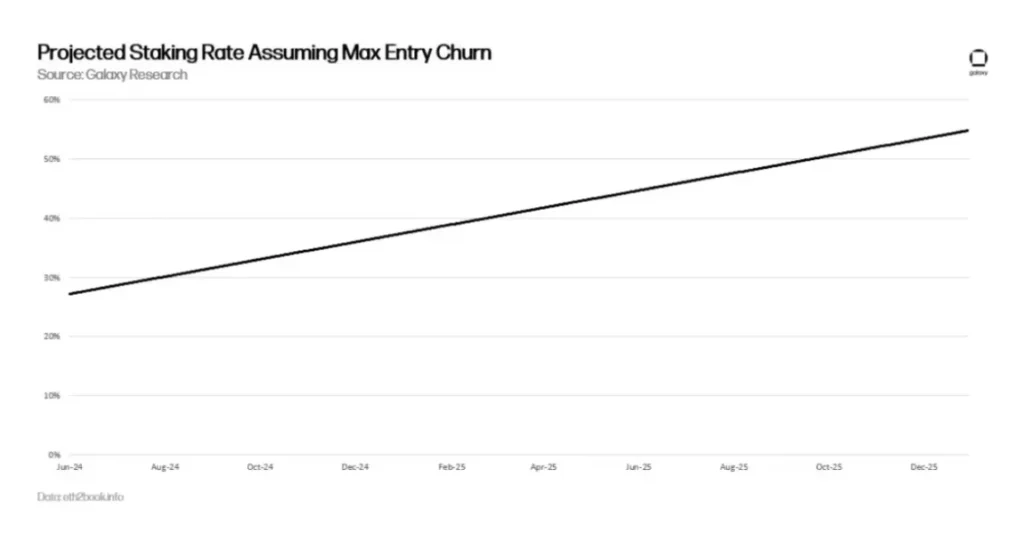

Suponiendo que la demanda de estacas de Ethereum crezca linealmente como lo ha hecho en los últimos dos años, se espera que la tasa de estacas supere el 30% en 2024. Como se mencionó anteriormente en este informe, las tasas de estaca más altas reducirán los rendimientos de las nuevas emisiones de ETH. Los servicios de estaca líquida de Ethereum permiten a los usuarios estacar fácilmente y eludir restricciones de estaca como las colas de entrada.

Los usuarios sólo tienen que comprar stETH para recibir recompensas por estacar. Una gran afluencia de compras de stETH puede causar una desconexión entre el valor de stETH en el mercado abierto y el valor del activo subyacente apostado, lo que lleva a una prima en stETH hasta que se apueste más ETH en Ethereum. A diferencia de la compra de stETH, las actividades de apuesta en Ethereum experimentan retrasos.

Cada época (aproximadamente 6,4 minutos) sólo puede añadir 8 nuevos validadores a Ethereum o un máximo de 256 ETH en saldo efectivo. Por lo tanto, suponiendo que se añada el máximo de validadores por época hasta finales de 2025, Ethereum necesitaría más de un año (concretamente 466 días) para alcanzar una tasa de estaca del 50%.

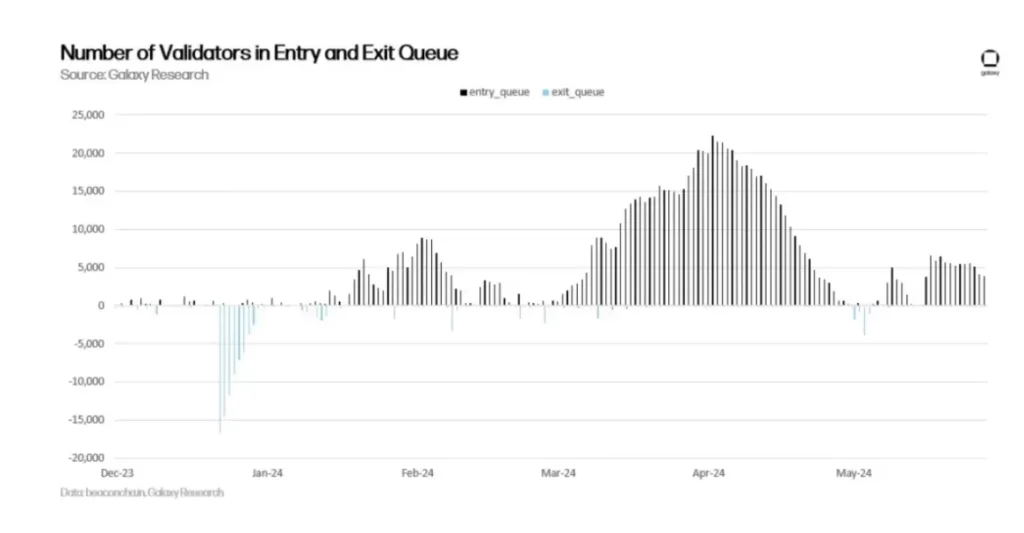

Históricamente, la demanda para entrar en la cola de apuestas de Ethereum ha superado a la demanda para salir. Aunque en los últimos días se ha reducido la actividad de los validadores que entran en la cola, se espera que la demanda de apuestas vuelva a aumentar por varias razones, entre otras, los beneficios adicionales de las reapuestas, el aumento de MEV por la recuperación de la actividad de DeFi y los cambios normativos que apoyan las actividades de apuestas en productos financieros tradicionales como los ETF.

Los promotores son conscientes de que un resurgimiento de las tasas de estacionamiento y el descenso de los beneficios de los estacioneros es sólo cuestión de tiempo, por lo que están estudiando varias propuestas para ajustar la emisión de redes con el fin de suprimir la demanda de estacionamiento.

Debate sobre los nuevos cambios en la emisión de ETH

Los titulares de ETH deben ser conscientes de que las futuras recompensas de staking sufrirán cambios significativos. Los desarrolladores de Ethereum están sopesando múltiples opciones para garantizar que la tasa de staking de Ethereum tienda hacia umbrales objetivo, como el 25% o el 12,5%. Caspar Schwarz Schilling, investigador de la Fundación Ethereum, explica que el mantenimiento de tasas de apuesta bajas incluye principalmente:

- Dominio de los tokens de estaca de liquidez (LST): Si las tasas de estaca aumentan, la cantidad de ETH concentrada en un pool de estaca como Lido podría aumentar, planteando riesgos de centralización para una entidad o aplicación de contrato inteligente y arriesgando un impacto excesivo en la seguridad de Ethereum.

- Reducciones de credibilidad: En relación con las preocupaciones sobre el dominio de LST, los altos volúmenes de emisión que entran en una sola entidad o aplicación de contrato inteligente podrían reducir la credibilidad de los eventos de slashing a gran escala en Ethereum. Por ejemplo, si se produjera un evento de slashing que afectara a la mayoría de los stakers, el protocolo podría enfrentarse a la presión de los titulares de ETH que podrían desear cambios de estado para restaurar los saldos de ETH estacados penalizados. Ethereum solo ha sufrido un cambio de estado irregular en su historia, tras el infame hackeo de The DAO en 2016. Aunque es poco probable, los cambios de estado irregulares en respuesta a eventos de recorte a gran escala no son imposibles. De hecho, algunos investigadores de Ethereum sostienen que, en condiciones de alta emisión, estos resultados son más probables.

- ETH nativo sin confianza: Una elevada emisión puede provocar una escasez de ETH nativo en circulación y un aumento de los tokens de estaca de liquidez emitidos por terceras entidades. Los investigadores de Ethereum indican su preferencia por promover el uso de ETH nativos para actividades más allá del staking, en lugar de tokens de staking de liquidez menos descentralizados.

- Emisión mínima viable (IMV): A pesar de ser insignificantes en comparación con los costes de minería, los costes de estaca tampoco lo son. Los proveedores profesionales de apuestas necesitan hardware y software para operar los validadores, por lo que incurren en costes operativos. Para apostar a través de estos proveedores, los usuarios deben pagarles tasas. Además, incluso si los usuarios obtienen liquidez apostando tokens a través de la estaca nativa ETH, también asumen riesgos adicionales debido a fallos de estaca a través de la estaca de terceros. Por lo tanto, mantener los costes de estacionamiento al mínimo beneficia a los intereses de la red, ya que los costes adicionales asociados con el apoyo a las actividades de estacionamiento significan una mayor emisión, inflando así la oferta de ETH.

Los desarrolladores e investigadores de Ethereum están considerando varias propuestas para reducir la tasa de estaca de Ethereum. Estas propuestas incluyen, entre otras, las siguientes:

- Reducciones a corto plazo de las recompensas por estaca: En febrero de 2024, los investigadores de la Fundación Ethereum Ansgar Dietrichs y Caspar Schwarz-Schilling reintrodujeron una propuesta de recorte puntual de las tasas de recompensa por estaca. La idea fue propuesta inicialmente por el investigador de la Fundación Ethereum Anders Elowsson. En su último artículo, Dietrichs y Schilling sugieren una reducción del 30% en las tasas de recompensa por estaca. Sin embargo, la cifra concreta depende de la tasa de apuesta de Ethereum. Teniendo en cuenta el continuo aumento de las tasas de estaca desde febrero, los investigadores creen que la reducción propuesta teóricamente en las tasas de recompensa debería ser mayor. Esta propuesta puede aplicarse con simples cambios de código y pretende suprimir los incentivos económicos para el staking a corto plazo. Esta propuesta pretende ser una medida temporal para allanar el camino a soluciones a largo plazo, como las políticas de objetivos.

- Objetivos de tasa de apuesta a largo plazo: Implementando una nueva curva de emisión de ETH, cuanto mayor sea la tasa de apuesta por encima de la tasa objetivo (por ejemplo, el 25% del suministro total de ETH apostado), mayor será el coste para los validadores de apostar y obtener recompensas. Esta idea se basa en la investigación de Elowsson, Dietrichs y Schwarz-Schilling. Hay varios mecanismos que pueden alcanzar las tasas objetivo, cada uno de los cuales difiere en los calendarios de emisión y en el grado de reducción de la emisión. Para obtener información más detallada sobre las curvas de emisión según los modelos de tasa de apuesta objetivo, lea este documento de investigación de Ethereum.

Ninguna de las propuestas anteriores se incluirá en la próxima bifurcación dura de Ethereum, Pectra. Sin embargo, es probable que los desarrolladores de Ethereum impulsen propuestas de cambios en la emisión de ETH en actualizaciones posteriores. Hasta ahora, los debates en la comunidad Ethereum sobre los cambios en la emisión han sido muy controvertidos y no han alcanzado un consenso generalizado.

Las principales objeciones a los cambios en la emisión incluyen la preocupación de que la reducción de los ingresos de las apuestas perjudique la rentabilidad de los grandes proveedores de apuestas y de los apostadores individuales en Ethereum. Las propuestas que afectan a la emisión hasta la fecha han carecido de suficiente investigación y análisis basado en datos. Sigue sin estar claro cuál debería ser el objetivo exacto de la tasa de estaca para lograr el IVM y si lograr este objetivo a través de cambios en la emisión reducirá las preocupaciones sobre la centralización en las asignaciones de estaca o exacerbará los problemas al alejar a los estacadores independientes que prosperan en los formatos de emisión de ETH.

Para abordar algunas preocupaciones a largo plazo sobre la rentabilidad de los stakers independientes en Ethereum, el cofundador de Ethereum Vitalik Buterin compartió en marzo de 2024 una investigación preliminar sobre la introducción de nuevas recompensas y penalizaciones anticorrelación destinadas a controlar la validación de los operadores de nodos con menos validadores.

Desde el lanzamiento de la cadena de balizas proof-of-stake blockchain de Ethereum en diciembre de 2020, su política monetaria se ha mantenido sin cambios. Sin embargo, antes de fusionarse con la cadena de balizas, la política monetaria de Ethereum sufrió varias revisiones a lo largo de sus aproximadamente siete años de historia.

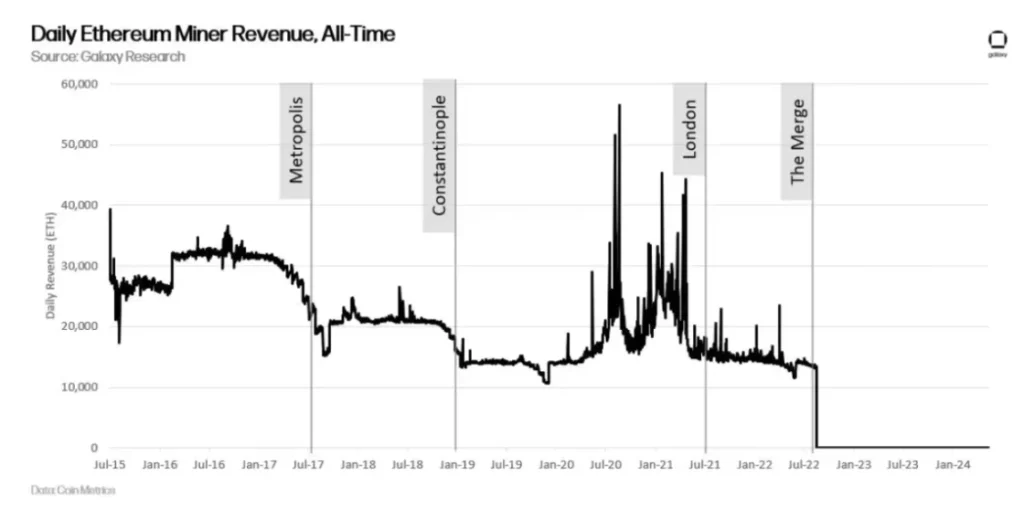

La recompensa por bloque original de Ethereum se fijó en 5 ETH/bloque. En la actualización de Metrópolis de septiembre de 2017, se redujo a 3 ETH. Después, en la actualización de Constantinopla de febrero de 2019, se redujo a 2 ETH. Posteriormente, en la actualización de Londres en agosto de 2021, se quemaron las recompensas mineras de las tarifas de transacción, y luego en la actualización de fusión en septiembre de 2022, las recompensas mineras se eliminaron por completo de la red.

Bajo el mecanismo de consenso proof-of-stake, los cambios en la política monetaria de Ethereum pueden ser más controvertidos que los cambios en la emisión de la red bajo proof-of-work. Esto se debe a que la base de usuarios afectada por los cambios es mucho más amplia. A diferencia de los mineros, los cambios en la emisión afectan a un grupo cada vez más amplio de titulares de ETH, proveedores de servicios de staking, emisores de tokens de staking de liquidez y emisores de tokens de re-staking.

A medida que la base de partes implicadas en la protección de los intereses de Ethereum sigue ampliándose, es menos probable que los desarrolladores de Ethereum cambien la política monetaria de Ethereum con tanta frecuencia como en el pasado. La naturaleza contenciosa de estos debates puede conducir a una creciente rigidez con el tiempo en las políticas e incentivos relacionados con la estaca. Como resultado, la ventana de oportunidad para alterar el código base de Ethereum a medida que la industria del staking se construye sobre Ethereum se está estrechando, y es menos probable que los cambios se mantengan durante largos periodos.

Conclusión

La economía de estaca construida sobre Ethereum aún está en pañales. Cuando la cadena de balizas se lanzó por primera vez en 2020, los usuarios que apostaban ETH no tenían la seguridad de poder retirar ETH o transferir fondos de vuelta a Ethereum. Cuando la cadena de balizas se fusionó con Ethereum en 2022, los usuarios obtuvieron recompensas adicionales por apostar a través de comisiones de prioridad de transacción y MEV.

Cuando se habilitó la funcionalidad de retirada de staking ETH en 2023, los usuarios pudieron finalmente salir de los validadores y beneficiarse de las operaciones de staking. Hay más cambios en la hoja de ruta de desarrollo de Ethereum que afectarán a los negocios de staking y a los stakers individuales. Aunque la mayoría de estos cambios no afectan a los incentivos económicos del staking, como el aumento del saldo máximo efectivo para los validadores en la actualización de Pectra, algunos sí lo harán.

Por lo tanto, una cuidadosa consideración de los riesgos y recompensas de la estaca en Ethereum es crucial a medida que la hoja de ruta de desarrollo de Ethereum evoluciona y se implementa a través de bifurcaciones duras. Con una base de interesados que abarca muchos más que durante la era PoW de Ethereum, los cambios a lo largo del tiempo que afecten a la dinámica del staking pueden ser más difíciles de ejecutar.

Sin embargo, Ethereum sigue siendo una blockchain de prueba de participación relativamente nueva que se espera que experimente cambios significativos en los próximos meses y años, lo que requiere una cuidadosa consideración de cómo los cambios en la dinámica de la participación afectarán a todas las partes interesadas.

-

-

-

-

-

-

-

-