Lohkoketjuverkkojen ydintoiminto on käsitellä ja ylläpitää turvallisesti aikaleimattuja tietueita. Periaatteessa lohkoketjuihin voidaan tallentaa minkä tahansa tyyppistä tietoa, mutta tyypillisimmin niissä käsitellään taloudellisiin saldoihin ja transaktioihin liittyviä tietoja. Yksinkertaisin ja yleisin rahoitustapahtuma on maksu.

Vaikka lohkoketjut palvelevat tällä hetkellä erilaisia käyttötarkoituksia, kaikkien tärkeimpien verkkojen perustavanlaatuinen käyttötarkoitus on edelleen arvoyksiköiden siirtäminen (esim. tavaroiden tai palvelujen maksaminen). Vaikka lohkoketjut ovat menestyneet kapeilla markkinoilla hallitsevina maksuliikenneverkkoina, niiden menestys jokapäiväisissä, laajamittaisissa maksuissa perustuu usein fiat-valuuttoihin sidottuihin stabiileihin kolikoihin.

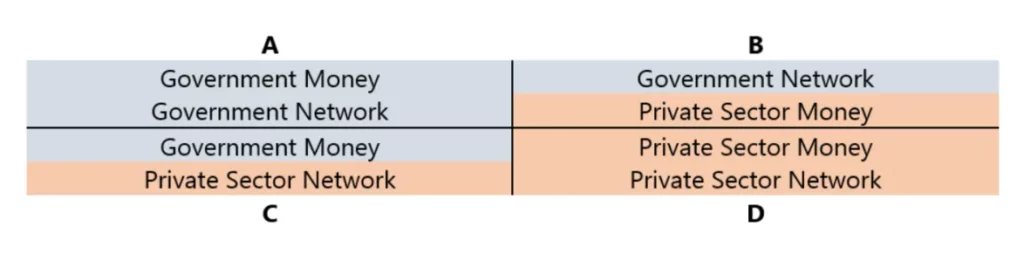

Valuutta- ja maksuverkot voivat olla joko julkisia tai yksityisiä. ”Julkisilla” tarkoitetaan valtioita, keskuspankkeja ja muita julkisen sektorin laitoksia, kun taas ”yksityisillä” tarkoitetaan yksityisesti omistettuja ja ylläpidettyjä yhteisöjä, kuten useimpia liikepankkeja, luottokorttiyhtiöitä ja muita rahoituspalvelujen tarjoajia.

Käytännössä ero julkisen ja yksityisen välillä ei ole niin selvä kuin kaavion kvadrantit osoittavat. Valtion liikkeelle laskema julkinen raha liikkuu yksityisissä verkostoissa, ja monet yksityiset rahoitussektorit ovat vahvasti julkisten laitosten sääntelemiä.

Julkisen ja yksityisen sektorin erottelu tarjoaa kuitenkin hyvän lähtökohdan ymmärtää kehittyvien valuuttojen ja maksujärjestelmien suhdetta nykyisiin järjestelmiin.

Seuraavassa selitetään ja havainnollistetaan tätä taulukkoa kahdessa tapauksessa:

- Kattaa kaikki rahayksiköt.

- Valtion määrittelemissä laskentayksiköissä, jotka on yleensä sidottu kansallisiin valuuttoihin.

Ensimmäisessä tapauksessa valuuttaa voidaan pitää aidosti ”yksityisenä” vain, jos sen laskevat liikkeeseen yksityisen sektorin yksiköt, siinä käytetään valtion määrittelemistä laskentayksiköistä poikkeavaa laskentayksikköä ja sillä käydään kauppaa valtion valvomista selvitysverkoista riippumatta.

Vapaasti liikkuvat kryptovaluutat, kuten Bitcoin ja Ethereum, kuuluvat tähän yksityisten valuuttojen luokkaan, vaikka niiden käyttö tiliyksikköinä ja maksuvälineinä on melko rajallista, esimerkiksi lohkoketjutransaktiomaksuissa, NFT:ssä ja muissa lohkoketjuun liittyvissä tavaroissa ja palveluissa.

Kansallisten valuuttojen voimakkaiden verkostovaikutusten vuoksi kryptovaluuttojen ulkopuolisilla yksityisvaluutoilla on vastaavasti rajalliset käyttömahdollisuudet jokapäiväisissä maksuissa.

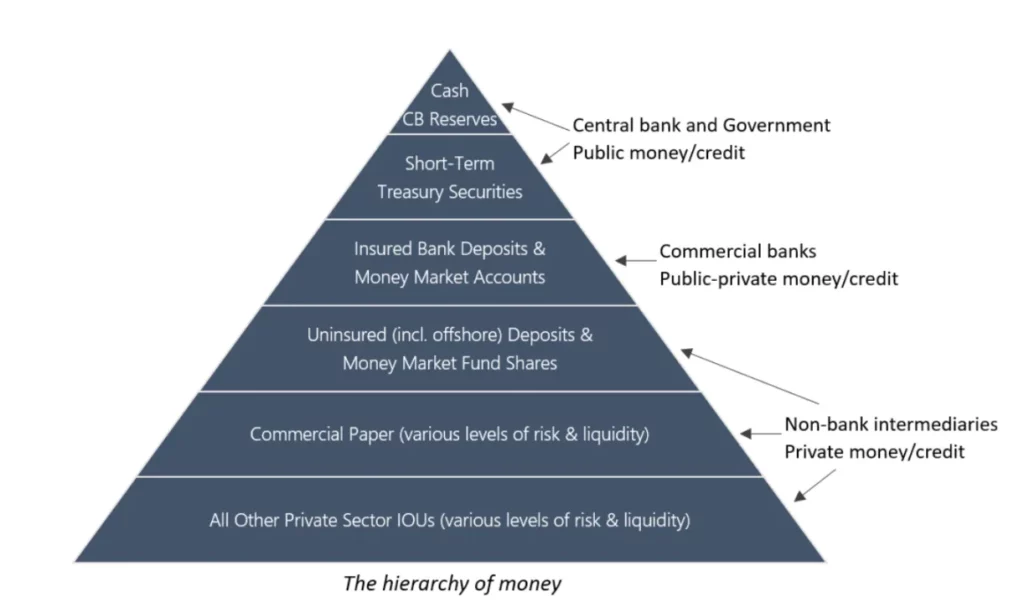

Toisessa tapauksessa kansallisiin valuuttoihin sidotut valuutat voivat myös olla enemmän ”julkisia” tai enemmän ”yksityisiä”. Tätä voidaan havainnollistaa klassisella rahahierarkialla, jossa hyväksyntä ja likviditeetti vähenevät ylhäältä alaspäin: kaikkein hyväksytyin ja likvidein (julkinen) raha on ylhäällä, kun taas vähiten hyväksytty (yksityinen) raha on alhaalla.

Vaikka alueellisia ja historiallisia eroja saattaa olla, kaavio kuvastaa suurin piirtein tilannetta useimmissa nykyaikaisissa talouksissa, joissa oikeus laskea liikkeeseen rahaa on rajoitettu keskuspankeille. Liikepankit, pankkien ulkopuoliset rahoituksen välittäjät ja yksityinen sektori käyttävät rahayksiköitä luottojen ja arvopapereiden hinnoitteluun, joita pidetään eriasteisesti käteisvaroina.

Vaikka yleisimmin hyväksytyt yksityiset valuutat (mukaan lukien vapaasti liikkuvat kryptovaluutat) voivat kehittää omia itsenäisiä rahahierarkioita, kansalliset valuutat ja niiden hierarkiat hallitsevat maksukäytäntöjä maailmanlaajuisesti.

Tämä on tärkeää lohkoketjujen kannalta, koska niiden menestys laajamittaisina maksuliikenneverkkoina näyttää olevan yhä enemmän sidoksissa tiettyihin kryptovaluuttoihin, jotka ovat samassa rahahierarkiassa kuin valtion valuutat. Näillä kryptovaluutoilla, joita kutsutaan stablecoineiksi, pyritään seuraamaan muiden omaisuuserien markkina-arvoa.

Tätä kirjoitettaessa vakaiden kolikoiden laajimmin sidottu omaisuuserä on Yhdysvaltain dollari, joka on maailman likvidein fiat-valuutta. Näin ollen useimmat vakaat kolikot kuuluvat käytännössä Yhdysvaltain keskuspankkijärjestelmän rahahierarkiaan.

Maksuverkostot palvelevat erilaisia vähittäis- ja institutionaalisia asiakasryhmiä ja käyttävät erilaisia maksuvälineitä (esim. yksityisiä velkasitoumuksia, liikepankkitalletuksia, keskuspankkien varantoja) dollarihierarkian eri tasoilla.

Esimerkiksi suuret pankkien väliset maksutapahtumat käsitellään Fedwiren ja Clearing House Interbank Payments Systemin (CHIPS) kautta, kun taas pienemmät maksutapahtumat, kuten sähkölaskujen maksut tai perheen ja ystävien väliset tilisiirrot, hoidetaan Automated Clearing Housen (ACH) kautta. Suosituimpia myyntipisteen maksutapoja ovat pankki- ja luottokortit, jotka ovat yleensä pankkien myöntämiä ja jotka on yhdistetty mobiilimaksusovelluksiin.

Tällä hetkellä suurimpia tällaisia maksuja käsitteleviä verkkoja ylläpitävät pörssiyhtiöt, kuten American Express, Mastercard ja Visa. PayPal-, Square- ja Stripe-maksuportaat tarjoavat kauppiaille kätevän verkkopalvelun, joka yksinkertaistaa järjestelmän eri osien välisiä yhteyksiä.

Rahahierarkian kullakin tasolla maksuvälineverkon valvontaan kuuluu valta päättää, mitkä ovat hyväksyttäviä maksuvälineitä. Tämän vuoksi kirjanpitosopimukset ovat niin tärkeitä. Yleisesti ottaen hierarkiassa alaspäin mentäessä ”rahan liikkeeseen laskeminen” helpottuu, mutta muiden saaminen hyväksymään se vaikeutuu.

Toisaalta fyysinen käteinen raha ja liikepankkitalletukset ovat lähes yleisesti hyväksyttyjä maksuvälineitä, mutta näiden rahamuotojen liikkeeseenlaskua säännellään voimakkaasti. Toisaalta käytännössä kuka tahansa voi vapaasti laskea liikkeeseen yksityisiä velkakirjoja, mutta tällaiset velkasitoumukset toimivat rahana vain hyvin rajoitetusti, kuten lahjakortit tai tiettyjen yritysten myöntämät kanta-asiakaspisteet. Lyhyesti sanottuna kaikki rahamuodot eivät ole samanarvoisia.

Miten lohkoketjuverkkoihin sijoitetut dollarivakioidut kolikot sopivat tähän järjestelmään? Laskentayksikön näkökulmasta dollarimääräisten stablecoins-rahojen voidaan sanoa sijaitsevan kaavion C-kvadrantissa. Vaikka ne ovat yksityisen sektorin yksiköiden liikkeeseen laskemia, ne eivät ole aidosti yksityisiä valuuttoja kuten Bitcoin ja Ethereum, koska ne on sidottu dollariin.

Tämä pätee erityisesti vakaiden kolikoiden osalta, joiden vakuutena on Yhdysvaltain dollarin määräisiä talletuksia tai käteisvaroja (tai jopa fyysisiä hyödykkeitä), jotka ovat säänneltyjen yhdysvaltalaisten rahoituslaitosten hallussa, joten ne ovat hierarkiassa hieman korkeammalla kuin vakaat kolikot, joiden vakuutena on offshore-varoja.

Molemmat kuuluvat kuitenkin viime kädessä samaan laajaan luokkaan, vakuutettujen pankkitalletusten alapuolelle. Kokonaan vapaasti liikkuvien kryptovaluuttojen tukena olevat Stablecoinit ovat erikoistapaus, sillä niiden yhteys nykyiseen rahoitusjärjestelmään on vähäisempi. Jos nämä stabiilit kolikot on kuitenkin nimenomaisesti suunniteltu sidottuna dollarin arvoon, ne voidaan silti luokitella kvadranttiin C.

Valtion määrittelemien laskentayksiköiden (dollari) näkökulmasta kaikki muu kuin keskuspankkien hallussa oleva fyysinen valuutta ja varantorahat ovat yksityisen sektorin yhteisöjen velkoja, ja ne voidaan siten luokitella ”yksityiseksi” rahaksi. Koska kaikki tällaiset velat (mukaan lukien stabiilit kolikot) liikkuvat myös yksityisesti ylläpidetyissä maksuliikenneverkoissa, niiden voidaan tästä näkökulmasta katsoa kuuluvan D-neljännekseen.

Vaikka stablecoins riippuen liikkeeseenlaskijasta ja niiden ensisijaisten pankkikumppaneiden sijainnista, yhä suositumpi käsitys siitä, että ”ketjussa oleva on uusi offshore”, korostaa stablecoinsin ja offshore-dollareiden (eli ”eurodollareiden”) yhtäläisyyksiä, joita Yhdysvaltain viranomaiset eivät suoraan sääntele.

Vaikka vakaiden kolikoiden vakuutena olevat varat olisivat Yhdysvaltojen sääntelemien rahoituslaitosten hallussa, ne ovat haltijan näkökulmasta edelleen dollarimääräisiä velkoja, joilla ei ole valtion takaamien pankkitalletusten vakuutusta. Vaikka tiettyihin stablecoineihin liittyvät vastapuoli- ja rahoitusriskit voivat vaihdella, ne sijoitetaan viime kädessä samaan luokkaan kuin kaikki muut yksityisesti liikkeeseen lasketut dollarimääräiset velkakirjat, joilla ei ole takuita, mutta joita pidetään silti rahana.

Stablecoineilla on kuitenkin ainutlaatuinen piirre: ne lasketaan liikkeeseen hajautetuilla, ohjelmoitavilla lohkoketjuilla. Tämä tarkoittaa, että kuka tahansa, jolla on liitetty laite, voi rekisteröidä itsesäilyttävän digitaalisen lompakon ilman lupaa, vastaanottaa vertaisverkkosiirtoja maailmanlaajuisesti edullisesti ja käyttää lohkoketjupohjaisia rahoituspalveluja.

Toisin sanoen stablecoinsin innovatiivinen osa ei ole itse valuutta vaan teknologia ja jakelu. Koska stabiilit kolikot ovat luonteeltaan digitaalisia, ne ovat globaaleja ja ne ovat ohjelmoitavissa, niistä voi tulla tehokkaampi ja kätevämpi digitaalisen käteisen muoto kuin mistään nykyisestä valuutasta. Mitkä ovat suurimmat esteet tämän potentiaalin hyödyntämiselle? Tarkastellaan kolmea mahdollista skenaariota stablecoinien käyttöönotosta jokapäiväisissä maksuissa:

Kapealla / syrjäytynyt

Stablecoineja käytetään eniten tietyillä kapeilla markkinoilla (krypto-natiivit ja perinteiset) ja erityistilanteissa (esim. valuuttakriisit tai alueet, joilla rahoituspalvelujen infrastruktuuri on erittäin kehittymätön tai toimimaton), mutta ne jäävät marginaaliseen asemaan maailmanlaajuisissa jokapäiväisissä maksuissa.

Useimmissa kehittyneissä talouksissa nykyiset maksutavat, kuten pankki- ja luottokortit, muut kuin kryptomuotoiset mobiililompakot ja jopa fyysinen käteinen ovat erittäin käteviä ja luotettavia, eikä vaihtoehtoisille maksutavoille ole juurikaan kysyntää.

Ilman vahvaa kuluttajakysyntää stablecoin-maksuilla voi olla vaikeuksia päästä laajemmille talousalueille. Tämä pätee erityisesti, jos stablecoinit kohtaavat epäsuotuisaa sääntelyä tärkeimmillä lainkäyttöalueilla, mikä estää niiden käytön perinteisten pankkitalletusten vaihtoehtoina tai täydennyksinä.

Mainstream/Fuusio

Kun stablecoins integroituu tiiviisti nykyisiin maksuinfrastruktuureihin, lohkoketjupohjaiset ja perinteiset rahoituspalvelut sulautuvat vähitellen yhteen. Selkeä sääntelytuki kryptolle houkuttelee vakiintuneita rahoituslaitoksia (erityisesti pankkeja) laskemaan liikkeeseen tai muuten tukemaan stablecoineja, mikä lisää luottamusta taustalla oleviin lohkoketjuihin.

Kun vakaiden kolikoiden ja perinteisten pankkitilien väliset rajat hämärtyvät, syntyy lopulta yhtenäinen sääntelykehys, jossa lohkoketjut vakiinnutetaan globaalin rahoitusinfrastruktuurin keskeiseksi osaksi sulautettujen ja yhä automatisoidumpien sääntöjen noudattamista koskevien järjestelmien avulla. Suurista stablecoinien liikkeeseenlaskijoista tulee merkittäviä rahoituslaitoksia, vaikka niiden riskiprofiilit vaihtelevat niiden arkkitehtuurin ja sääntelyaseman mukaan.

Näin ollen merkittävän rahoituskriisin sattuessa jotkin näistä laitoksista saattavat horjua, mikä asettaa hallituksille ja keskuspankeille samanlaisia haasteita kuin vuosien 2007-2008 maailmanlaajuisen rahoituskriisin jälkeen, ja vahvistaa entisestään niiden roolia lainanantajina ja viimeisenä keinona toimivina markkinatakaajina.

Lohkoketjujen läpinäkyvyys ja ohjelmoitavuus lisäävät rahoitusalan vakautta ja joustavuutta, mikä tasoittaa tietä tuleville kansallisille valuuttauudistuksille ja johtaa lopulta keskuspankkien digitaalisiin valuuttoihin, joita hallitukset hallinnoivat tai joita hallinnoidaan julkisen ja yksityisen sektorin kumppanuuksien kautta.

Vaihtoehtoinen/haitallinen

Stablecoinit ja lohkoketjupohjaiset rahoituspalvelut kehittyvät nykyisen rahoitusjärjestelmän rinnalla. Ajan myötä lohkoketjujen integroituminen perinteisiin rahoituslaitoksiin ja maksuinfrastruktuuriin vähenee, ja ne nähdään yhä enemmän järjestelmävaihtoehtona, joka kilpailee suoraan perinteisen järjestelmän kanssa ja lopulta korvaa sen.

Olemassa olevat laitokset sopeutuvat ottamalla käyttöön omia lohkoketjujaan, mutta monet niistä kilpailevat alkuperäisempien kryptojärjestelmien kanssa. Lohkoketjupohjaisten rahoituspalvelujen ainutlaatuisten ominaisuuksien ja riskiprofiilien vuoksi useimmat lainkäyttöalueet luovat mieluummin kokonaan uudet sääntelykehykset kuin yrittävät sovittaa niitä nykyisiin säännöksiin.

Vaikka kansallisiin valuuttoihin sidotut vakaat kolikot pysyvät ensisijaisena valuuttamuotona useimmissa ketjussa tapahtuvissa maksuissa, kryptovaluutat, joita ei ole sidottu nykyisiin valuuttoihin mutta joiden vaihtokurssit ovat riittävän vakaat kulutustavaroiden korin kanssa, syntyvät lopulta.

Pitkällä aikavälillä häiritsevin tulos olisi se, että nämä kryptovaluutat otettaisiin laajalti käyttöön jokapäiväisessä kaupankäynnissä ja jopa kansainvälisessä kaupassa, jolloin syntyisi uusi rahajärjestelmä, joka edellyttäisi uutta maailmanlaajuista rahapolitiikan hallintoelintä.

Useimpien kryptovaluuttojen hinnat ovat historiallisesti olleet huomattavan epävakaita, minkä vuoksi ne eivät sovellu tiliyksiköiksi ja yleisiksi maksuvälineiksi. Stablecoineilla puututaan tähän ongelmaan, mikä tekee niistä luultavasti yhden onnistuneimmista lohkoketjun käyttötapauksista tähän mennessä.

Vaikka tietyille verkoille ja sovelluksille ominaisilla rahakkeilla on merkittävää hyötyä operaattoreille, kehittäjille ja hallinnoijille, niiden käyttöönotolle jokapäiväisissä maksuissa on suurempia esteitä kuin kuluttajille tuttuihin ketjun ulkopuolisiin valuuttoihin sidotuilla stablecoineilla.

Riippumatta siitä, mikä skenaario toteutuu, lohkoketjujen kasvu maksuvälitysverkkoina on siis tiiviisti sidoksissa stablecoinien menestykseen.

-

-

-

-

-

-

-

-