Si vous êtes intéressé par le Restaking ou les services de validation active (AVS), cet article fournira une comparaison simple de @eigenlayer, @symbioticfi, et @Karak_Network, ainsi qu’une introduction aux concepts connexes, qui devraient vous être utiles.

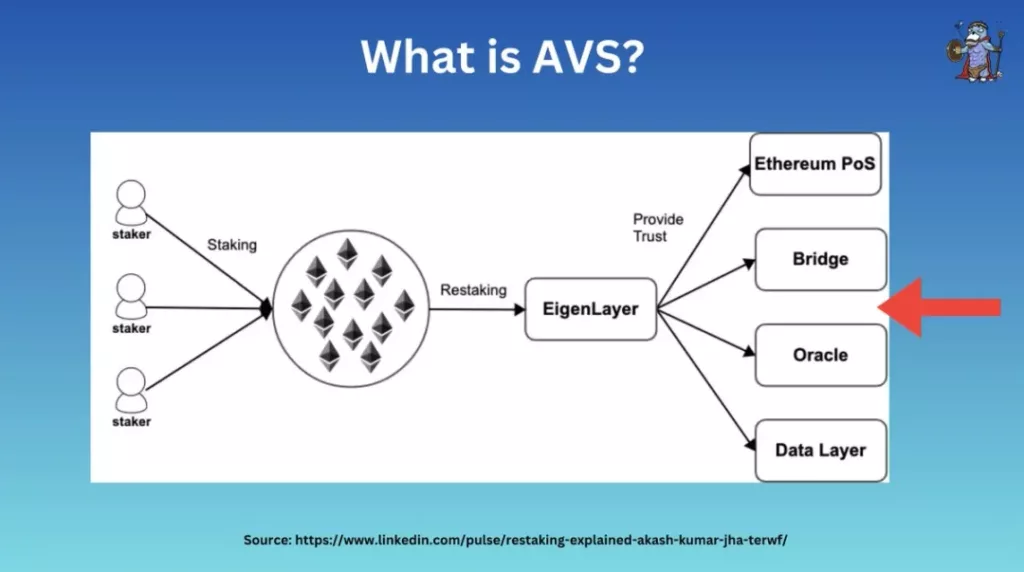

Qu’est-ce qu’AVS et Restaking ?

AVS signifie Active Validation Services, un terme qui décrit essentiellement tout réseau nécessitant son propre système de validation (par exemple, oracles, DA, ponts inter-chaînes, etc.).

Dans cet article, les SVA peuvent être considérés comme des projets utilisant des services de reprise.

Conceptuellement, le restaking est une méthode de « réutilisation » de l’ETH jalonné pour des validations/services supplémentaires afin d’obtenir plus de récompenses de jalonnement sans avoir à se défaire du jalonnement.

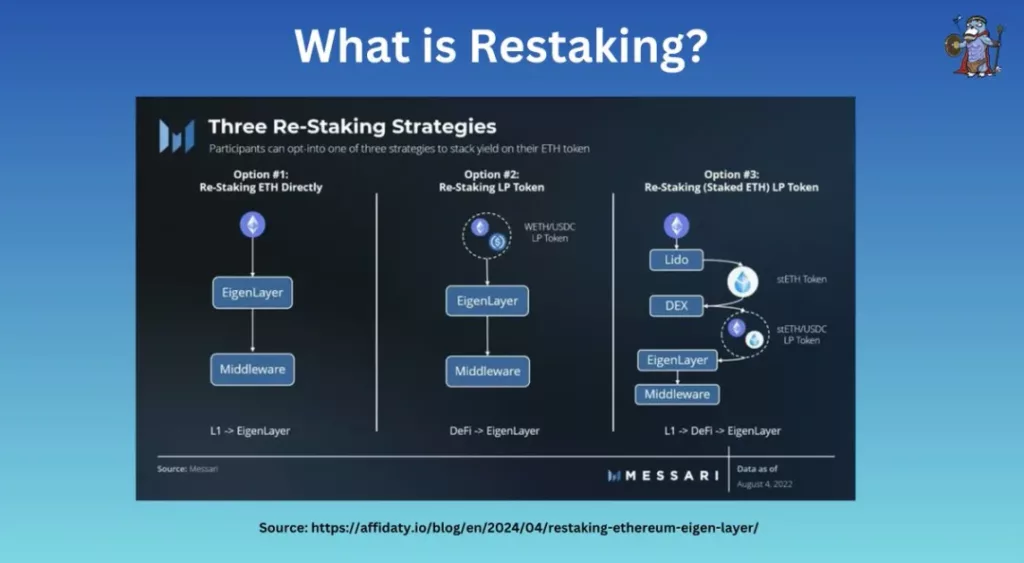

Le remaniement se présente généralement sous deux formes :

- Rétablissement de l’autochtone

- LST / ERC20 / LP Restaking

Grâce au restaking, les restakers et les validateurs peuvent protéger des milliers de nouveaux services en mettant en commun la sécurité.

Cela permet de réduire les coûts et de fournir aux nouveaux réseaux de confiance les garanties de sécurité dont ils ont besoin pour démarrer.

Parmi ces protocoles de reprise, @eigenlayer (EL) a été le premier à être lancé.

Couche propre

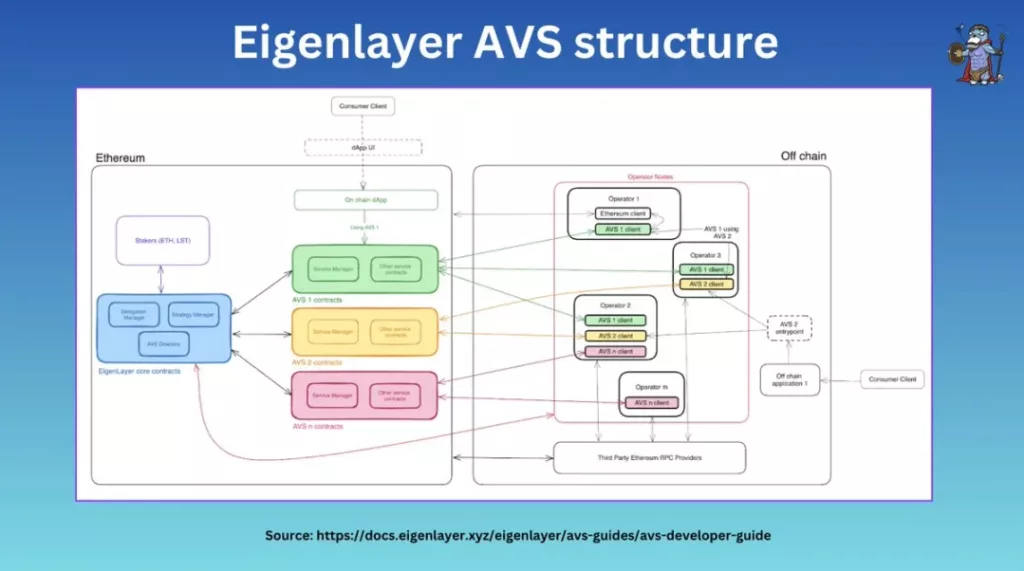

Architecture clé

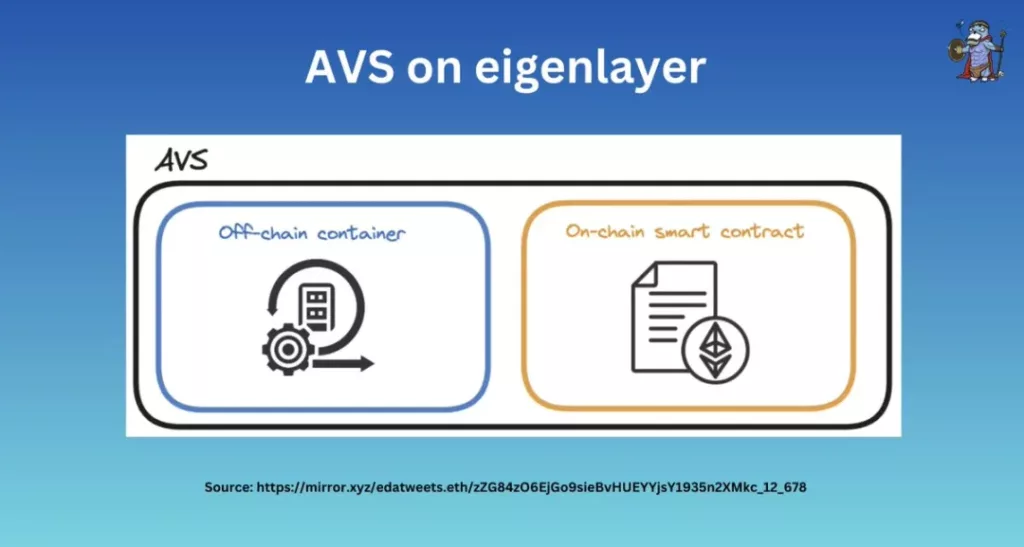

À un niveau élevé, @eigenlayer (EL) se compose de quatre éléments principaux :

- Stakers

- Opérateurs

- Contrats AVS (par exemple, pools de jetons, slasher désigné)

- Contrats de base (par exemple, gestionnaire de délégation, gestionnaire d’abattage)

Ces parties collaborent pour permettre aux stakers de déléguer des actifs et aux validateurs de s’enregistrer en tant qu’opérateurs sur EigenLayer.

Les SVA sur EL peuvent également personnaliser leurs propres conditions de quorum et d’abattage.

Rétablissement

EigenLayer supporte à la fois le restaking natif et le restaking liquide.

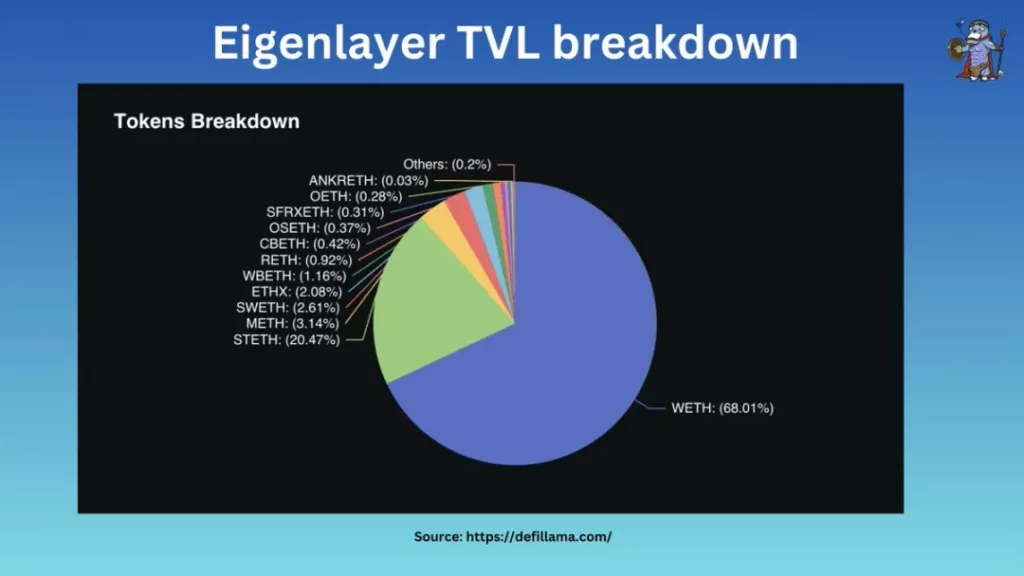

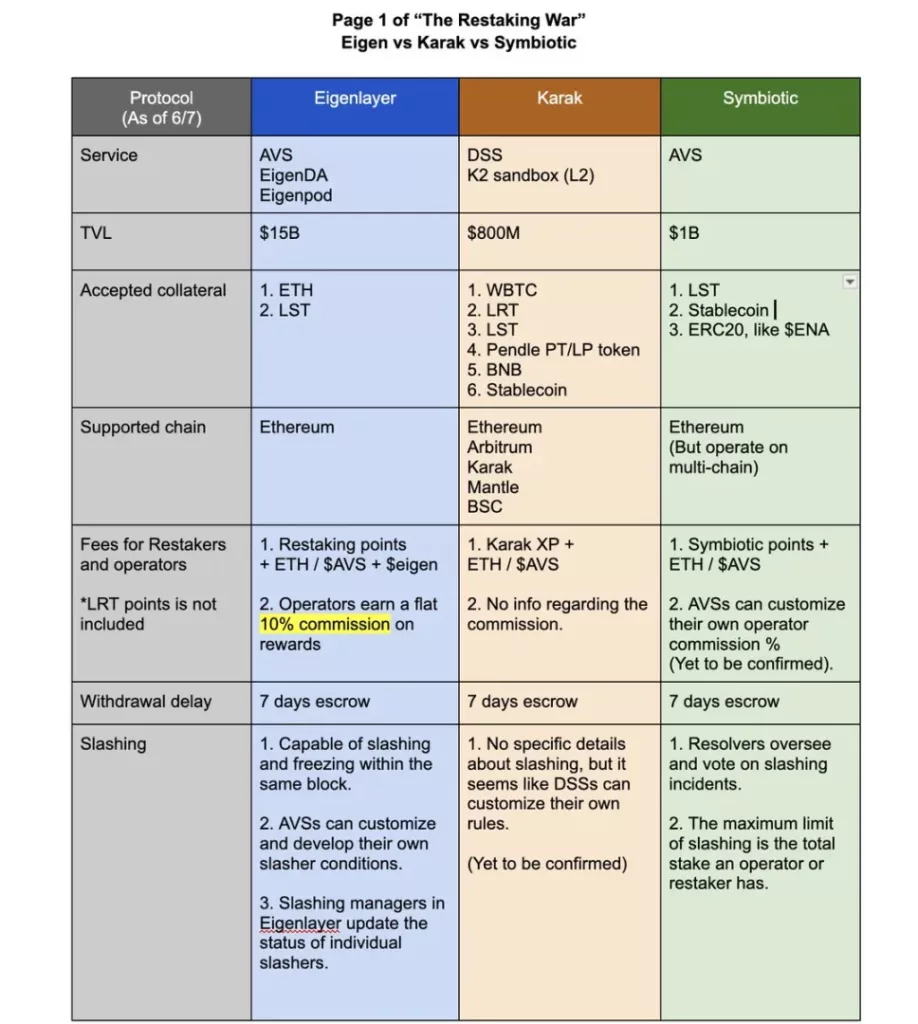

Dans sa TVL (Total Value Locked) d’environ 15 milliards de dollars :

- 68% des actifs sont des ETH natifs

- 32 % sont des LST (Liquid Staking Tokens).

EigenLayer compte environ 160 000 restaurateurs, mais seulement 1 500 opérateurs, avec 67,6 % (environ 10,3 milliards de dollars) d’actifs délégués aux opérateurs.

AVS sur EigenLayer

EigenLayer offre une grande flexibilité pour l’auto-conception des AVS, leur permettant de déterminer :

- Quorum des stakers (par exemple, 70 % des stakers ETH + 30 % des stakers AVS)

- Conditions d’abattage

- Modèle de frais (payé en jetons AVS / ETH, etc.)

- Exigences de l’opérateur

Et leurs propres contrats AVS.

Rôle de la couche propre

Contrôles EL :

- Gestionnaire de délégation

- Responsable de la stratégie

- Gestionnaire de l’abattage

Les validateurs souhaitant devenir opérateurs EL doivent s’inscrire auprès d’EL.

Les gestionnaires de la stratégie sont responsables des bilans comptables des participants au restaking et les exécutent en collaboration avec les gestionnaires de la délégation.

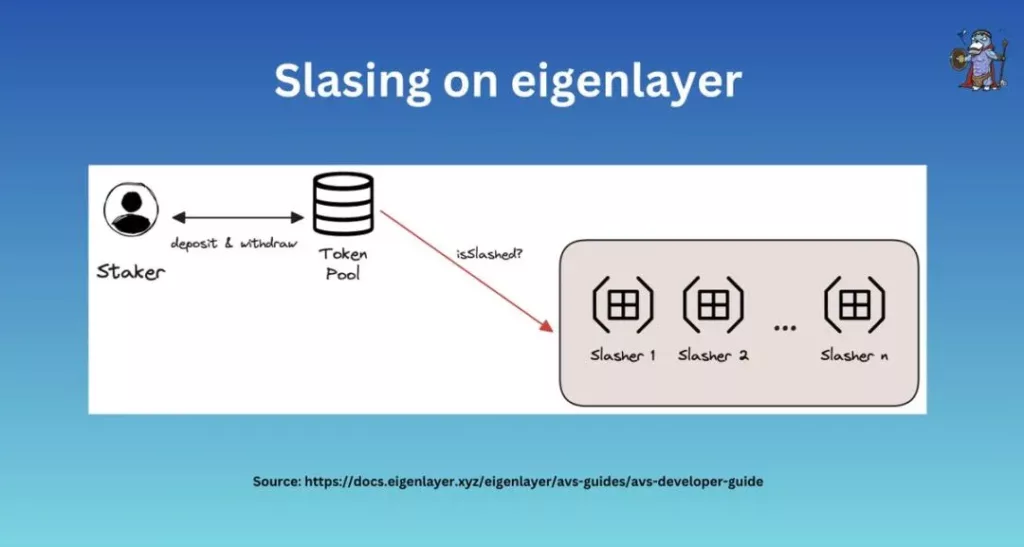

Taillade

Chaque SVA a ses propres conditions d’entaille.

Si les opérateurs se comportent de manière malveillante ou violent les engagements de l’EL, ils seront abattus par des « slashers », chacun ayant sa propre logique d’abattage.

Si les opérateurs choisissent de participer à deux SVA, ils doivent accepter les conditions d’abattage des deux SVA.

Comité de suppression du droit de veto (CSV)

Dans le cas d’un « slashing incorrect », EL dispose d’un VSC qui peut inverser les résultats du slashing.

EL n’agit pas comme un comité standard, mais permet aux AVS et aux parties prenantes d’établir leur propre VSC, créant ainsi un marché pour des VSC adaptés à différentes solutions.

Résumé

En bref, EL offre :

- Autochtone + tuteurage LST

- Délégation d’actifs (actifs ETH + EIGEN)

- Les AVS peuvent définir leurs propres conditions de manière très flexible

- Comité de suppression du droit de veto (CSV)

- Opérateurs lancés (environ 1 500 à ce jour)

Symbiotique

@symbioticfi se positionne comme un « DeFi hub » pour le restaking en soutenant le staking d’actifs comme l’ENA et le sUSDe.

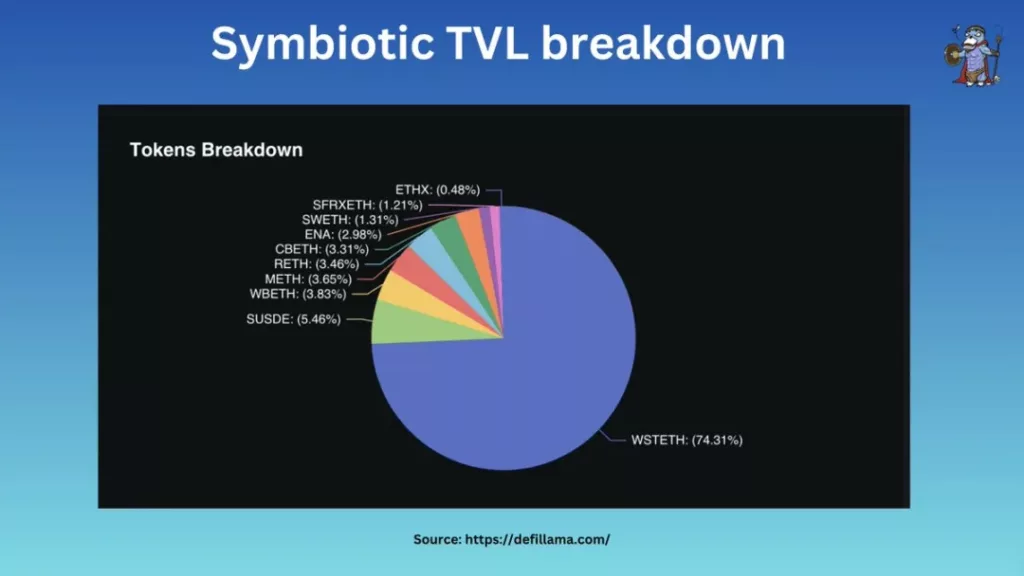

Actuellement, 74,3 % de sa TVL est constituée de wstETH, 5,45 % de sUSDe, le reste étant constitué de diverses LST.

La restauration native n’est pas encore disponible, mais elle pourrait l’être bientôt.

Symbiotique ERC20

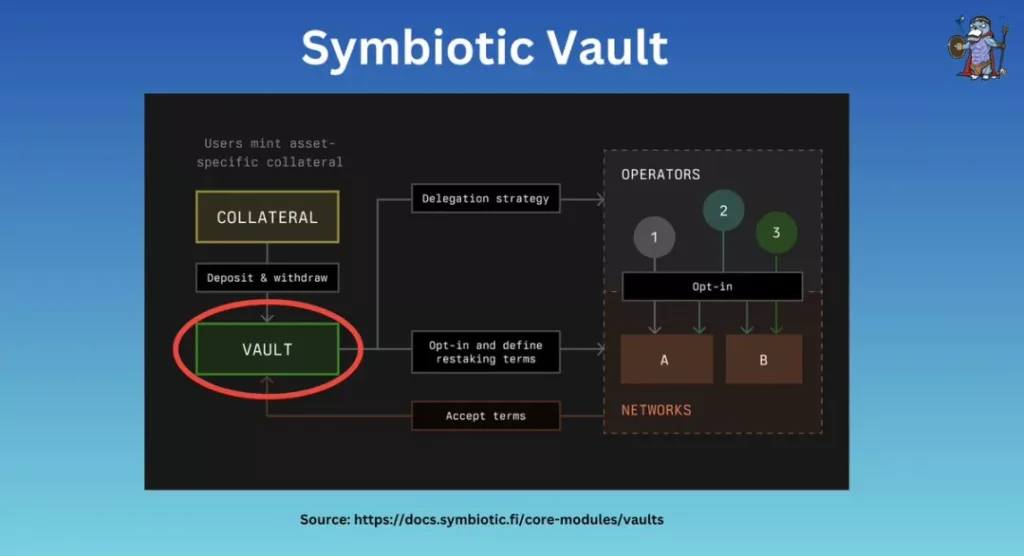

Contrairement à EL, @symbioticfi frappe des jetons ERC20 correspondants pour représenter les dépôts.

Une fois les garanties déposées, les actifs sont envoyés dans une « chambre forte », puis délégués aux « opérateurs » respectifs.

AVS sur la symbiose

Dans Symbiotic, les contrats AVS et les réserves de jetons sont appelés « coffres ».

Un coffre-fort est un contrat établi par AVS, qui utilise les coffres-forts pour la comptabilité, la conception des délégations, etc.

AVS peut personnaliser les processus de récompenses des opérateurs en intégrant des contrats externes.

Voûte

Comme pour l’EL, les chambres fortes peuvent être personnalisées, par exemple avec des chambres fortes multi-opérateurs, etc.

Une différence importante avec EL est la présence d’espaces de stockage préconfigurés immuables, qui se déploient en utilisant des règles préconfigurées pour « verrouiller » les paramètres et éviter les risques liés aux contrats évolutifs.

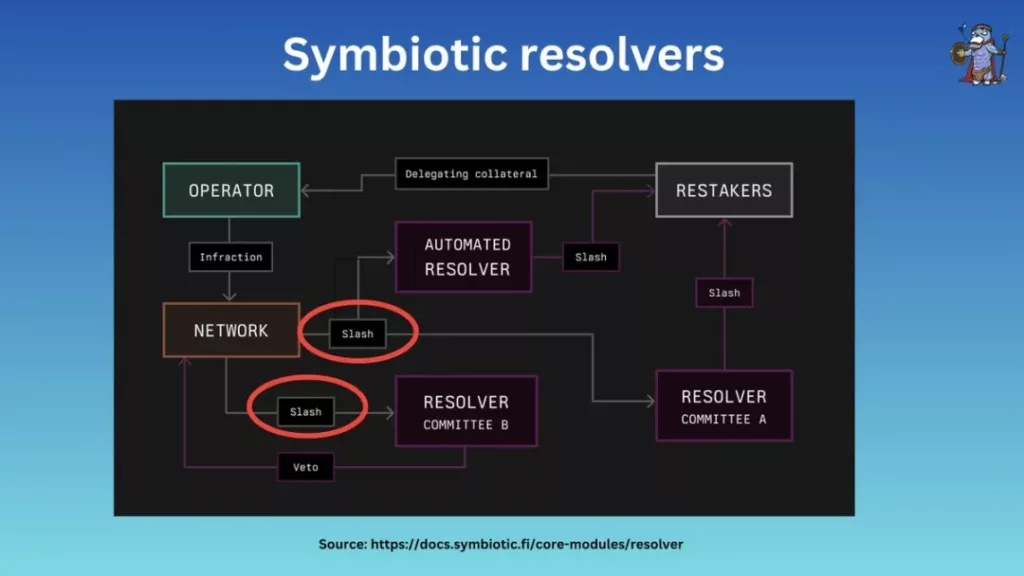

Résolveur

Les résolveurs sont l’équivalent des commissions de veto de l’EL.

En cas de coupure incorrecte, les résolveurs peuvent opposer leur veto à la coupure.

Dans @symbioticfi, les Vaults peuvent demander plusieurs résolveurs pour couvrir les actifs mis en jeu ou s’intégrer à des solutions de résolution des litiges (par exemple, @UMAprotocol).

Résumé

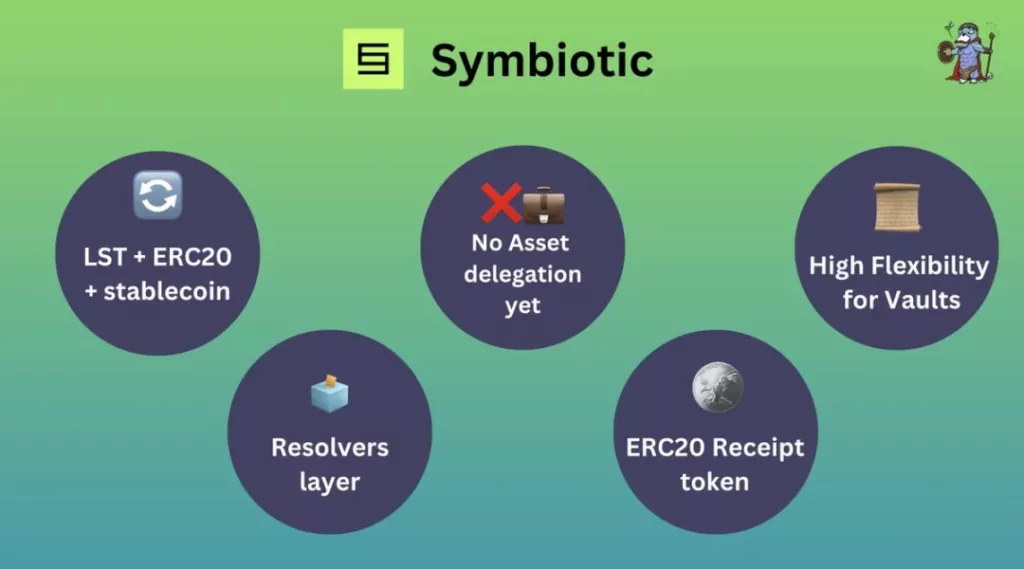

En bref, Symbiotic offre :

- Acceptation du collatéral LST + ERC20 + stablecoin

- Jetons de réception ERC20 frappés lors du jalonnement

- Pas encore de rétablissement ou de délégation d’autochtones

- Chambres fortes personnalisables

- Architecture multirésolveur offrant une plus grande souplesse de conception

Karak

Karak utilise un système appelé DSS, similaire à AVS.

Parmi tous les protocoles de restaking, @Karak_Network accepte la gamme la plus diversifiée d’actifs monnayés, y compris LST, stablecoins, ERC20, et même les jetons LP.

Les actifs mis en jeu peuvent être déposés sur plusieurs chaînes telles que ARB, Mantle, BSC, etc.

Actifs jalonnés

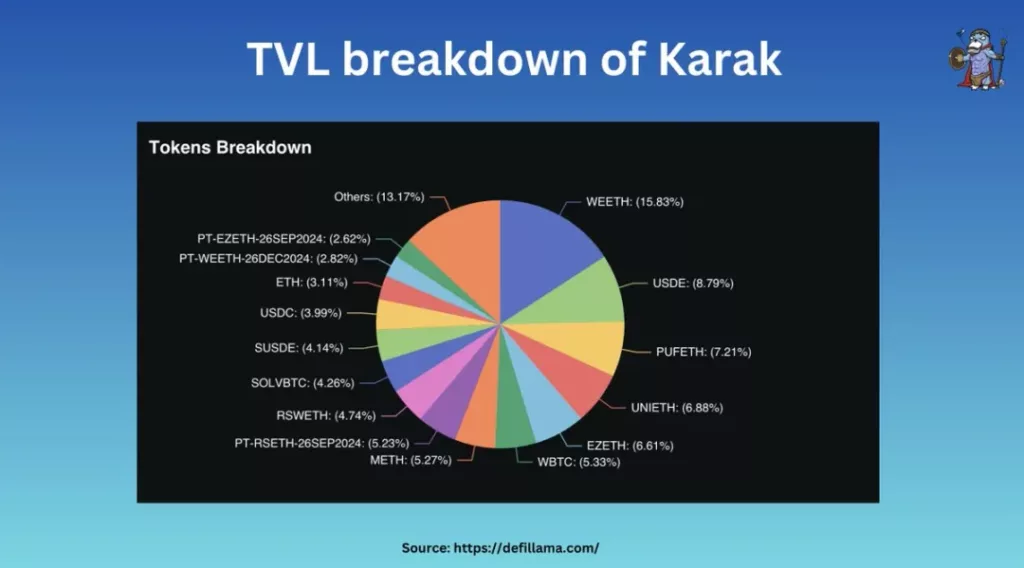

Dans le TVL de Karak, d’une valeur d’environ 800 millions de dollars, la plupart des dépôts sont sous forme de LST, la majorité se trouvant sur la chaîne ETH.

Simultanément, environ 7 % des actifs sont stockés via K2, une chaîne L2 développée par l’équipe de Karak et sécurisée par DSS.

DSS sur Karak

Jusqu’à présent, Karak V1 offre des plates-formes pour :

- Coffres-forts + régulateurs

- Régulateurs de la délégation d’actifs

En termes d’architecture, Karak fournit un SDK clé en main + K2 sandbox pour faciliter le développement.

De plus amples informations sont nécessaires pour une analyse plus approfondie.

Comparaison

Intuitivement, les actifs mis en jeu constituent le facteur de différenciation le plus évident.

Couche propre

EL propose le restaking d’ETH et les EigenPods, l’ETH représentant 68 % de sa TVL, et a réussi à attirer environ 1 500 opérateurs.

Ils accepteront bientôt également les jetons LST et ERC20.

Symbiotique

Se positionne comme un « DeFi hub » en s’associant avec @ethena_labs et en acceptant dans un premier temps sUSDe et ENA.

Karak

Se distingue par ses dépôts de jalonnement multi-chaînes, qui permettent de refaire des jalonnements sur différentes chaînes et de créer une économie de SLR sur cette base.

Architecture

D’un point de vue architectural, ils sont également très similaires.

Le processus va généralement des parties prenantes aux contrats de base, en passant par la délégation et les opérateurs, etc.

Symbiotic autorise les résolveurs d’arbitrage multiples, alors qu’EigenLayer ne le spécifie pas, mais c’est également possible.

Système de récompense

En EL, les opérateurs ayant opté pour ce système reçoivent une commission de 10 % sur les services AVS, le reste allant aux actifs délégués.

D’autre part, Symbiotic et Karak peuvent offrir des options flexibles, permettant aux AVS de concevoir leurs propres structures de paiement.

Taillade

AVS/DSS sont très flexibles et permettent de personnaliser les conditions d’abattage, les exigences de l’opérateur, le quorum du staker, etc.

EL + Sym ont des résolveurs + des comités de veto pour soutenir et récupérer les actions de réduction incorrectes.

Karak n’a pas encore annoncé de mécanismes connexes.

Jetons

Jusqu’à présent, seule EL a lancé un jeton, l’EIGEN, qui exige que les stakers délèguent les jetons aux mêmes opérateurs que les restaking (mais ils ne sont pas transférables).

La spéculation sur les jetons SYM et KARAK est également un élément clé de leur TVL.

Conclusion

Parmi ces protocoles, il est clair que @eigenlayer offre la solution la plus mature, avec la sécurité économique et l’écosystème les plus solides.

AVS, qui recherche la sécurité au stade du démarrage, s’appuiera sur EL, qui dispose d’une réserve de fonds de 15 milliards de dollars et de 1 500 opérateurs prêts à rejoindre + une équipe de premier plan.

D’autre part, @symbioticfi et @Karak_Network sont encore à un stade très précoce, avec une grande marge de croissance. Les particuliers ou les investisseurs à la recherche de rendements sur les actifs au-delà de l’ETH/des actifs multi-chaînes peuvent opter pour Karak et Symbiotic.

Résultat final

Dans l’ensemble, la technologie AVS et le restaking éliminent le fardeau que représente l’établissement de réseaux de confiance sous-jacents.

Les projets peuvent désormais se concentrer sur le développement de nouvelles fonctionnalités et sur une meilleure décentralisation.

Le « Restaking » n’est pas seulement une innovation, c’est une nouvelle ère pour l’ETH.

-

-

-

-

-

-

-

-