Kontroversi seputar biaya pencatatan bursa semakin memanas, terutama setelah Simon, CEO Moonrock Capital, memposting keluhan tentang biaya pencatatan yang terlalu tinggi. Hal ini memicu perdebatan sengit di antara para pemimpin opini utama (KOL) di industri ini, menimbulkan pertanyaan tentang apakah biaya ini benar-benar ada, biaya tersembunyi apa yang mungkin dimainkan, dan bagaimana bursa mendapatkan keuntungan. Di sudut-sudut gelap industri ini, banyak transaksi yang tidak diungkapkan mungkin terjadi. Mari selami kontroversi ini dan ungkap apa yang terjadi di balik layar.

Kontroversi Biaya Pencatatan Saham yang Terlalu Tinggi

Perdebatan mengenai biaya listing yang tinggi telah menarik perhatian yang signifikan sejak pertama kali muncul. Beberapa tokoh industri telah mempertimbangkan masalah ini, dengan tanggapan penting datang dari Andre Cronje, salah satu pendiri Sonic Labs, yang dengan cepat membantah tuduhan tentang biaya listing Coinbase.

Pendiri TRON, Justin Sun, juga memberikan pendapatnya, dengan menyatakan bahwa Binance tidak membebankan biaya pendaftaran untuk token mereka, namun Coinbase pernah meminta 500 juta TRX (sekitar $80 juta) dan mengharuskan penyetoran $250 juta dalam bentuk BTC ke Coinbase Custody untuk meningkatkan kinerja.

COO Conflux Zhang Yuanjie juga menimpali, menyatakan bahwa Binance tidak membebankan biaya pencatatan untuk token CFX milik Conflux. Namun, Binance memberlakukan penalti, menyita deposit sebesar $150.000 USD karena kinerja token yang buruk. Jaminan Conflux sebesar 5 juta token CFX akhirnya dikembalikan setelah jaringan terbukti aman.

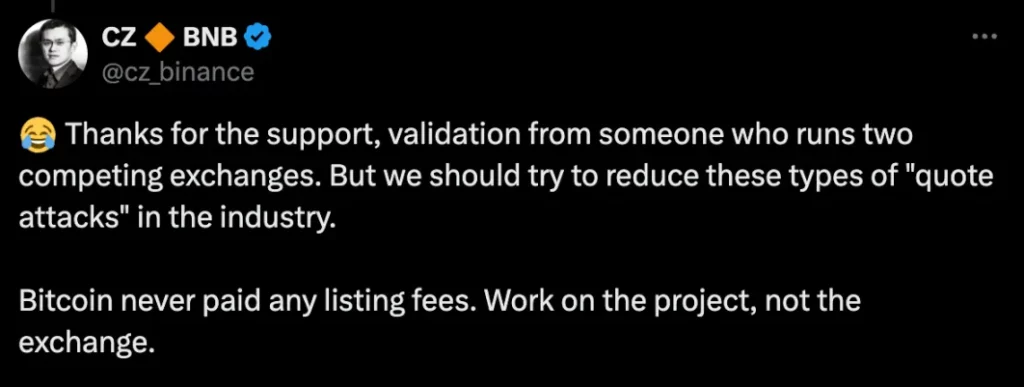

Binance dengan cepat merespons, dengan CEO Changpeng Zhao (CZ) mengklarifikasi bahwa Bitcoin tidak pernah membayar biaya pendaftaran. Dia menekankan bahwa proyek harus fokus pada kualitas token mereka, bukan pada bursa tempat mereka terdaftar.

Apa Saja Biaya Daftar Tersembunyi?

Pada bulan September, He Yi dari Binance menjawab kekhawatiran yang berkembang tentang biaya pendaftaran, mengklarifikasi bahwa Binance beroperasi dalam proses yang terstruktur dan ketat. Proses ini melibatkan empat tahap: pengembangan bisnis, tim peneliti, tinjauan komite, dan pemeriksaan kepatuhan. Tidak ada kecurigaan adanya perdagangan orang dalam atau kebocoran informasi dalam proses listing mereka.

Meskipun Binance telah menyatakan bahwa tidak ada “suap” langsung dalam bentuk alokasi token atau stablecoin, tim proyek diharuskan untuk mengalokasikan sebagian dari distribusi token mereka (sekitar 5%) ke Launchpool Binance, tanpa airdrop khusus yang diperuntukkan bagi pengguna individu. Terlepas dari biaya yang diketahui ini, kasus Conflux menyoroti bahwa tim proyek harus memberikan uang jaminan yang cukup besar untuk memastikan stabilitas harga token, atau mereka berisiko kehilangan tokennya.

Beberapa orang berpendapat bahwa persyaratan untuk uang jaminan dan alokasi airdrop hanyalah cara yang berbeda untuk menyusun “biaya pendaftaran” yang tersembunyi di bawah permukaan, mirip dengan puncak gunung es. Yang lain berpendapat bahwa ini bukan biaya tersembunyi tetapi insentif yang sah yang dimaksudkan untuk memberi penghargaan kepada pengguna.

Kekhawatiran Tersembunyi dari Bursa Terpusat

Industri kripto penuh dengan sudut-sudut rahasia, dan pendapatan menguntungkan yang dihasilkan oleh bursa membuatnya sulit untuk menjamin transparansi dalam semua transaksi.

Selain biaya perdagangan dan pendapatan bunga, bursa juga mendapatkan keuntungan dari aset yang lebih kecil dan tidak dapat diperdagangkan yang tersisa di akun pengguna, serta dari arbitrase dan transaksi di luar bursa. Beberapa bursa yang tidak patuh bahkan terlibat dalam praktik-praktik jahat seperti “spoofing” (menempatkan pesanan palsu untuk memanipulasi harga), “manipulasi data”, dan “news dumping” untuk mengeksploitasi kondisi pasar demi mendapatkan keuntungan.

Dalam bursa tradisional yang tersentralisasi, konflik kepentingan antara tim proyek, pembuat pasar, dan bursa sering kali tidak terlihat oleh investor ritel. Kurangnya transparansi ini menyebabkan ketidakseimbangan di mana pedagang eceran dirugikan.

Sebagai contoh, selama insiden GameStop (GME), platform perdagangan Robinhood membatasi pembelian dan penjualan, memanipulasi harga saham untuk keuntungan investor yang lebih besar. Tindakan seperti itu tidak terisolasi dan menimbulkan ancaman terhadap fungsi pasar yang adil, karena pedagang eceran sering kali terjebak dalam baku tembak strategi pencarian keuntungan bursa.

Tingkat Pengembalian Pencatatan Negatif

Tujuan utama dari listing token adalah profitabilitas – baik untuk investor ritel, bursa, atau tim proyek. Namun, tingkat pengembalian saat ini dari listing memberikan gambaran yang mengkhawatirkan.

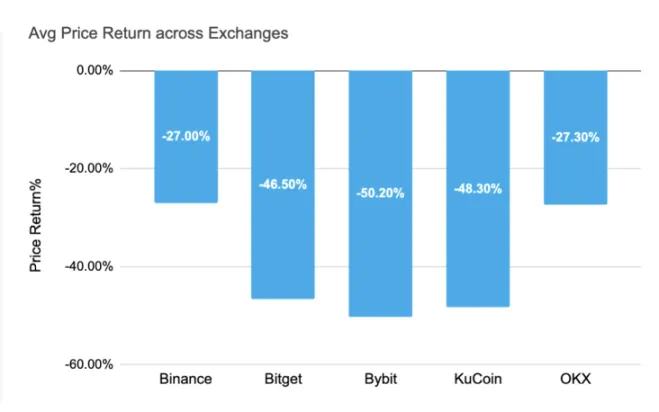

Sejauh ini pada tahun 2024, rata-rata pengembalian token yang baru terdaftar di seluruh bursa utama adalah negatif. Pengembalian rata-rata Bybit telah turun paling banyak, dengan penurunan -50,20%, diikuti oleh KuCoin pada -48,30% dan Bitget pada -46,50%. Bahkan Binance dan OKX telah mengalami pengembalian negatif masing-masing sebesar -27,00% dan -27,30%. Performa yang buruk ini menunjukkan bahwa fokus pada “biaya listing tersembunyi” mungkin bukan masalah yang paling mendesak. Sebaliknya, fokus industri harus bergeser ke stabilitas harga aktual dan pengembangan jangka panjang token yang terdaftar.

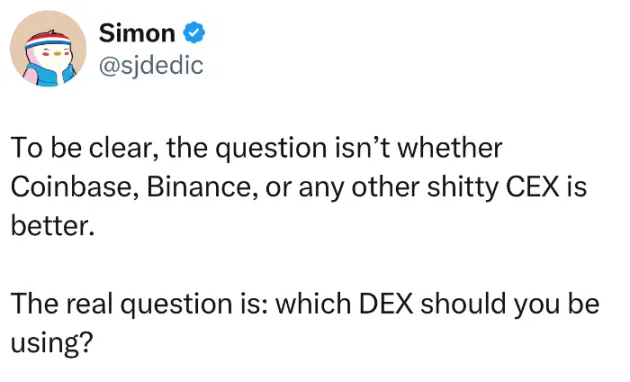

Mengingat tingkat pengembalian negatif ini, ketergantungan industri yang sedang berlangsung pada biaya tinggi – baik tersembunyi maupun tidak – dapat membatasi pertumbuhan di masa depan dan menghambat keberlanjutan jangka panjang. Seperti yang ditunjukkan oleh Simon, yang mengungkapkan masalah biaya listing yang terlalu tinggi, pertanyaan sebenarnya bukanlah apakah bursa seperti Coinbase, Binance, atau yang lainnya lebih baik atau lebih buruk, melainkan bursa terdesentralisasi mana (DEX) untuk digunakan di masa mendatang.

Jalan ke Depan untuk Bursa Terpusat

Perdebatan mengenai biaya pencatatan menyoroti masalah yang lebih luas dengan bursa terpusat. Meskipun mereka terus menjadi pemain utama di pasar, praktik mereka sering kali kurang transparan, membuat investor harus menavigasi lanskap yang tidak jelas dan terkadang eksploitatif. Hal ini menimbulkan pertanyaan penting tentang bagaimana industri ini dapat berkembang untuk memastikan keadilan, akuntabilitas, dan pertumbuhan jangka panjang.

Seiring dengan semakin matangnya pasar, mungkin akan ada tekanan yang semakin besar pada bursa untuk memikirkan kembali struktur biaya mereka dan mengadopsi model yang lebih transparan dan ramah pengguna. Dengan meningkatnya minat terhadap keuangan terdesentralisasi (DeFi) dan bursa terdesentralisasi, platform ini dapat menawarkan alternatif potensial yang lebih berfokus pada keadilan dan pertumbuhan berbasis komunitas.

Pada akhirnya, diskusi mengenai biaya pencatatan tersembunyi hanyalah puncak dari gunung es, dan industri kripto harus terus berevolusi untuk mengatasi masalah sistemik ini. Apakah solusinya terletak pada pergeseran ke arah platform terdesentralisasi atau reformasi bursa tersentralisasi masih harus dilihat.

-

-

-

-

-

-

-

-