Questo rapporto illustra in modo esaustivo i meccanismi di staking, il suo funzionamento su Ethereum e le considerazioni cruciali per le parti interessate che partecipano allo staking. Questa è la prima parte di una serie in tre parti che si concentra su vari rischi e ricompense delle attività di staking, tra cui il re-staking e il liquidity staking. Il secondo rapporto illustrerà le operazioni su Ethereum e Cosmos, insieme ai rischi significativi associati al re-staking.

Introduzione

Ethereum è la più grande Proof of Stake (PoS) blockchain per valore totale delle puntate. Al 15 luglio 2024, i possessori di ETH hanno puntato oltre 111 miliardi di dollari di ETH, pari al 28% dell’offerta totale di ETH. L’importo di ETH puntato, definito anche “budget di sicurezza” di Ethereum, funge da deterrente per le penalizzazioni della rete nei confronti degli staker in caso di attacchi con doppio utilizzo e violazioni del protocollo.

In cambio della garanzia di Ethereum, gli staker ottengono ricompense attraverso l’inflazione del protocollo, le commissioni di priorità e il Valore Massimo Estraibile (MEV). Gli utenti possono effettuare lo staking di ETH senza problemi attraverso pool di staking liquidi, preservando la liquidità dell’asset oltre le aspettative iniziali degli sviluppatori. Sulla base delle attuali tendenze di staking, gli sviluppatori prevedono un’ulteriore crescita dei tassi di staking di ETH nei prossimi anni. Per far fronte a questa tendenza, sono allo studio importanti modifiche al protocollo per quanto riguarda le politiche di inflazione.

Questo rapporto illustra nel dettaglio il panorama delle operazioni di staking di Ethereum, compresi i tipi di staker, i rischi e i compensi associati alle operazioni di staking e le previsioni sui tassi di staking. Verranno inoltre forniti approfondimenti sulle modifiche proposte all’emissione della rete volte a contenere la domanda di staking.

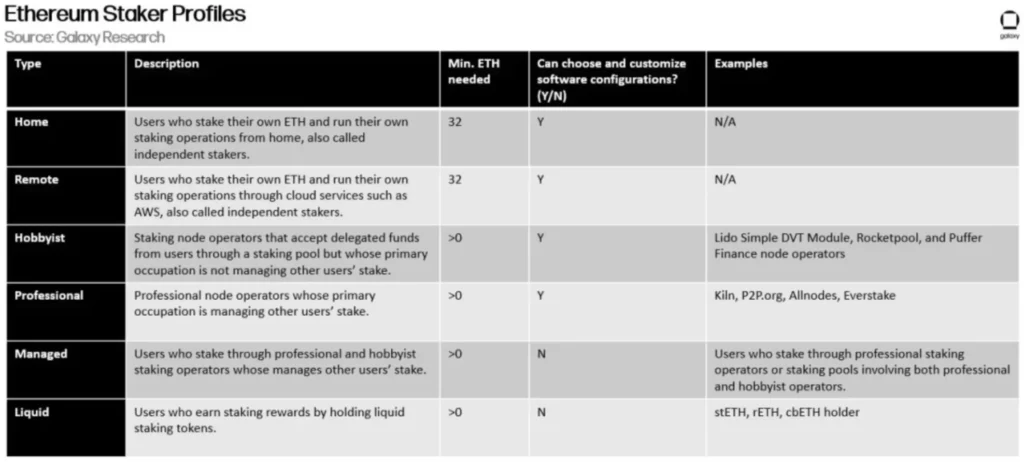

Tipi di beccucci

Esistono sei tipi principali di utenti di Ethereum che possono ottenere i premi di puntata, illustrati nella tabella seguente:

Tra questi staker, i custodi – che delegano gli ETH a operatori professionali dei nodi di staking – sono i più numerosi. Sebbene il numero di operatori professionali sia esiguo, essi gestiscono il maggior numero di ETH puntati tra i tipi di entità di staking.

Il Liquidity Staking, re-staking, e i protocolli di pool per il re-staking della liquidità non sono presi in considerazione in questa sede in quanto non gestiscono direttamente l’infrastruttura di staking né forniscono fondi per il suo utilizzo. Tuttavia, queste entità guadagnano una percentuale sui rendimenti degli staker che utilizzano le loro piattaforme. Agiscono come intermediari che facilitano le relazioni tra gli staker depositari e gli staker professionisti (o amatoriali), il che li rende partecipanti cruciali nell’ecosistema di staking di Ethereum. Lido, un protocollo di liquidity staking, è ad oggi il più grande operatore di staking pool su Ethereum, con il 29% degli ETH staked. Comprendere i rischi del liquidity staking è fondamentale data la sua adozione e il suo ruolo critico su Ethereum.

La prossima parte di questo rapporto approfondirà i rischi di staking in base alle tecniche e alle entità utilizzate per ottenere i premi di staking.

Rischi di puntata

I rischi di staking dipendono in larga misura dal metodo e dalla tecnologia utilizzati. Qui di seguito vengono classificati i metodi di puntata e i rischi ad essi associati:

- Picchettamento diretto: Gli utenti o le entità gestiscono direttamente il proprio hardware e software di staking proprietario. I rischi legati allo staking diretto di ETH includono le penalità di staking e i rischi di slashing. Le penalizzazioni dovute a tempi di inattività prolungati della macchina possono comportare la perdita parziale dei premi di staking. Inoltre, gli eventi di slashing dovuti a un’errata configurazione del software del validatore possono portare a una perdita parziale dei saldi di ETH puntati, fino a un massimo di 1 ETH.

- Puntata delegata: Gli utenti o le entità delegano i loro ETH a staker professionisti o amatoriali per le puntate. I rischi di uno staking delegato includono tutti i rischi dello staking diretto, più i rischi di controparte, poiché l’entità a cui si delega lo staking potrebbe non adempiere agli obblighi. I detentori di ETH possono delegare i loro ETH a fornitori di servizi di staking minimamente affidabili, come le entità controllate attraverso il codice degli smart contract, anche se questo introduce ulteriori rischi tecnici dovuti a potenziali vulnerabilità del codice o hacking del sistema.

- Posizionamento della liquidità: Gli utenti o le entità delegano ETH a staker professionisti o amatoriali e ricevono gettoni di liquidità che rappresentano i loro ETH puntati. I rischi della puntata di liquidità comprendono tutti i rischi della puntata diretta e delegata. Inoltre, i rischi di liquidità possono portare a eventi di disconnessione dovuti a fluttuazioni del mercato e a ritardi nell’entrata o nell’uscita dei validatori, causando deviazioni significative del valore dei token di liquidità puntati rispetto al valore delle attività sottostanti puntate.

Un altro rischio da prendere in considerazione per questi tre metodi di staking è il rischio normativo. Più i detentori di ETH sono distanti dalle loro attività oggetto di puntata, maggiore è il rischio normativo associato alle attività di staking. L’attività di staking delegata e quella di liquidità richiedono che i detentori di PF si affidino a diversi tipi di entità intermediarie. I legislatori e gli organismi di regolamentazione possono imporre regole e quadri sulle operazioni di queste entità, a seconda della loro struttura e dei loro modelli di business.

Oltre al rischio normativo, sono necessarie anche descrizioni dettagliate dei rischi di protocollo associati a questi tre tipi di attività di staking. I rischi del protocollo derivano dalle reti che penalizzano gli utenti che intenzionalmente o meno non rispettano gli standard e le regole del protocollo di consenso di Ethereum. Le sanzioni sono principalmente di tre tipi, dal meno grave al più grave:

- Sanzioni offline: penalità sostenute quando i nodi vanno offline e non riescono a svolgere compiti come proporre blocchi o firmare prove di blocco. In genere, i validatori sono soggetti a penali di pochi dollari al giorno.

- Penalità iniziali di taglio: penalità imposte quando le azioni dei validatori violano le regole della rete e vengono rilevate da altri validatori. L’esempio più comune è l’invio di due blocchi per uno slot o la firma di due prove per lo stesso blocco. Le penalità variano da 0,5 ETH a 1 ETH, a seconda del saldo effettivo del validatore, attualmente limitato a 32 ETH. Gli sviluppatori del protocollo stanno valutando di aumentare il saldo effettivo massimo per i validatori a 2048 ETH e di ridurre le penalità di taglio iniziali nel prossimo aggiornamento della rete, Pectra.

- Penalizzazioni per schiacciamento correlate: Dopo le sanzioni iniziali per lo slashing, i validatori possono incorrere in una seconda sanzione basata sull’importo totale delle puntate slashate nei 18 giorni precedenti e successivi all’evento di slashing. La motivazione per le penalità di slash correlate è misurata dall’importo delle puntate gestito da validatori malintenzionati. Le penalità correlate sono calcolate in base al saldo effettivo del validatore, al saldo totale e al moltiplicatore della quota slashata.

Oltre a queste tre sanzioni, possono essere imposte ai validatori sanzioni speciali se la rete non riesce a raggiungere la finalità. (Per una panoramica dettagliata sulla finzionalità di Ethereum, consultare questo rapporto di Galaxy Research). Quando la finzionalità non viene raggiunta, i validatori che vanno offline devono affrontare sanzioni più severe. Bruciando gradualmente le quote dei validatori che non hanno contribuito al consenso della rete, la rete può riequilibrare il suo set di validatori per raggiungere la finalità. Più a lungo la rete non riesce a raggiungere la definitività, maggiore è la gravità delle penalità.

Premi di puntata

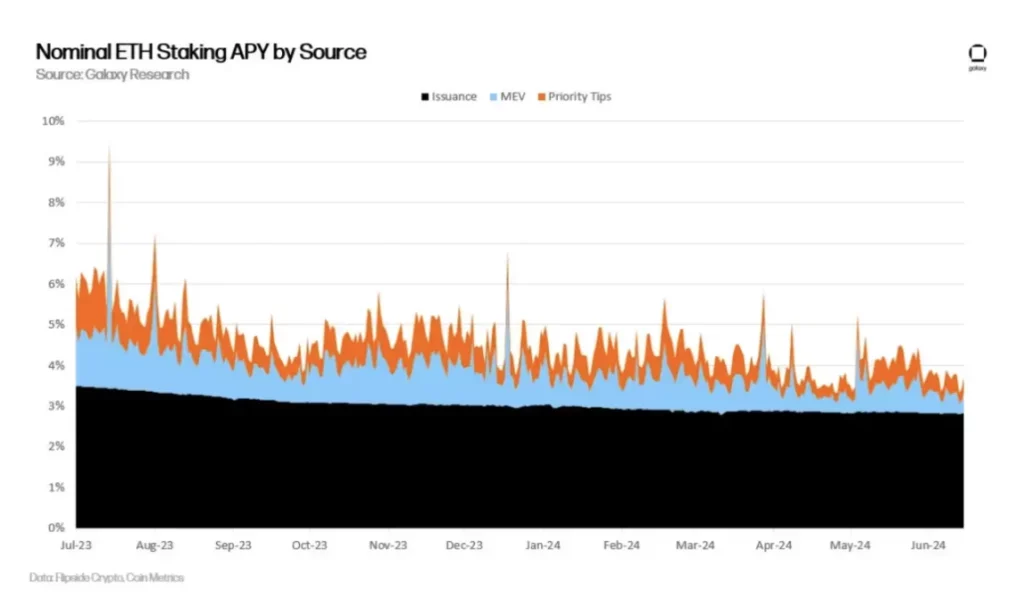

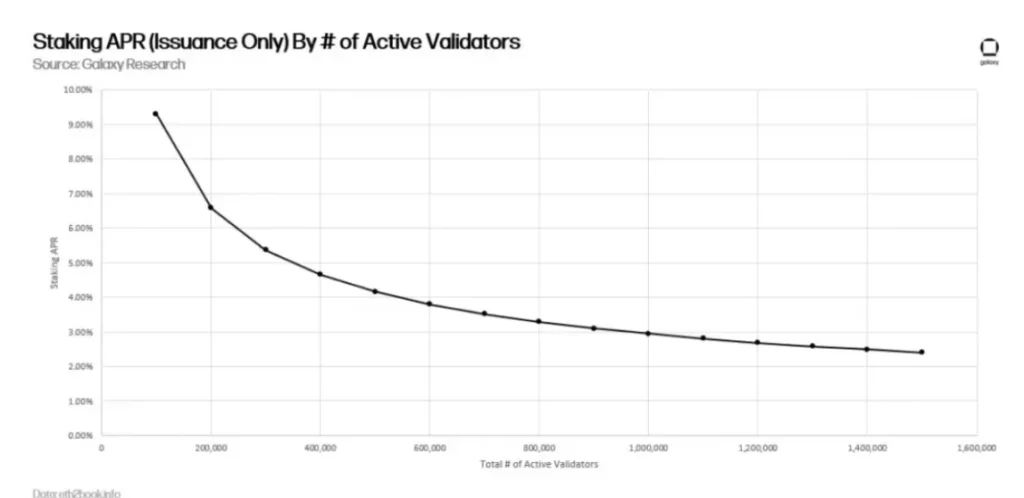

Se da un lato gli staker si assumono dei rischi, dall’altro possono guadagnare circa il 4% di rendimenti annualizzati dagli ETH puntati. Queste ricompense derivano dall’emissione di nuovi ETH, dalle commissioni di priorità applicate dagli utenti di Ethereum nelle loro transazioni e dai MEV.

Si noti che negli ultimi 2 anni le ricompense degli staker sono diminuite costantemente per due motivi principali. In primo luogo, il valore totale degli ETH puntati e il numero di convalidatori sono aumentati. Con l’aumento del valore delle puntate, le ricompense di emissione per i convalidatori si diluiscono, come mostra il grafico seguente:

Mentre le ricompense per l’emissione possono essere calcolate in base al numero totale di convalidatori attivi e all’ammontare di ETH puntati su Ethereum, le altre due fonti di reddito dei convalidatori sono difficili da prevedere in quanto dipendono dall’attività di transazione della rete.

Negli ultimi due anni, l’attività delle transazioni è diminuita, con conseguente riduzione delle commissioni di base, delle commissioni di priorità e dei MEV per i validatori. In genere, maggiore è il valore delle attività trasferite sulla catena, maggiore è la disponibilità degli utenti a pagare le commissioni per dare priorità a queste transazioni nel blocco successivo, e maggiore è il profitto del MEV ottenuto dal riordino all’interno del blocco. Come mostra il grafico seguente, il valore giornaliero degli USD trasferiti su Ethereum è correlato alle commissioni di priorità delle transazioni:

Secondo i calcoli di Galaxy, MEV può aumentare il rendimento dei validatori di circa l’1,2%. Rispetto ad altri tipi di reddito dei validatori (tra cui l’emissione di nuovi ETH e le commissioni di priorità), le ricompense dei validatori da MEV rappresentano circa il 20%. Alcuni attribuiscono il MEV al valore aggiuntivo dato ai proponenti dei blocchi, che non proviene dalle commissioni di priorità o dall’emissione di ETH.

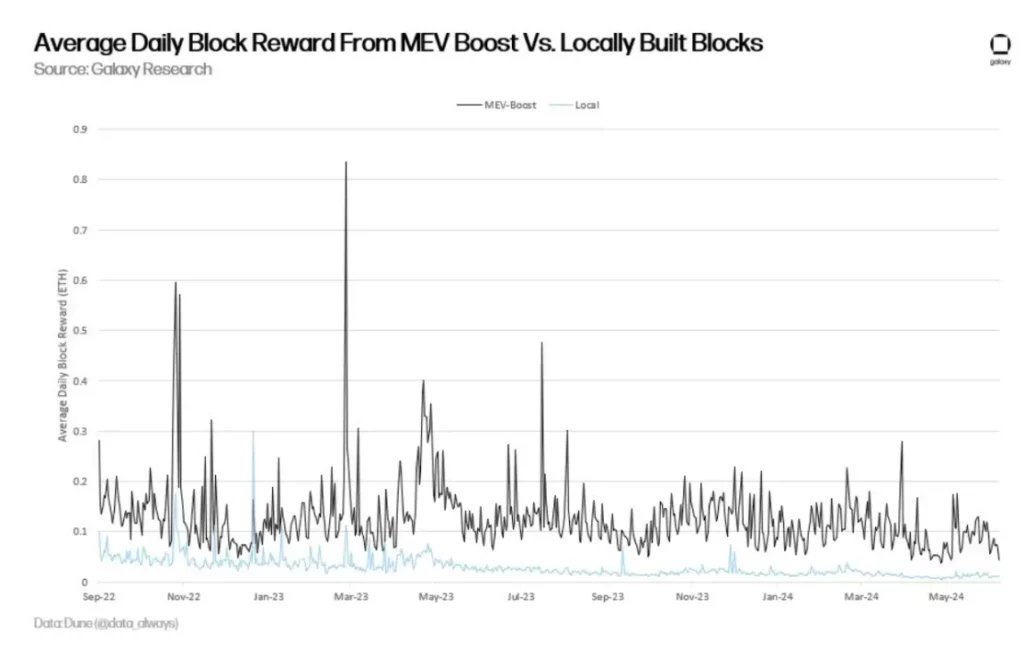

Tuttavia, altri sostengono che se le commissioni di priorità sono utilizzate per finanziare con successo il front-running o il reverse trading, possono rappresentare esse stesse un profitto MEV. Per spiegare che le commissioni di priorità possono contenere profitti MEV, altri metodi hanno confrontato il valore dei blocchi costruiti con il software MEV-Boost e quelli non costruiti con il software MEV-Boost.

Il grafico precedente mostra che la scala di MEV può essere molto più grande del 20% delle ricompense dei validatori. Secondo l’analisi di Toni Wahrstätter, ricercatore della Ethereum Foundation, effettuata nell’ottobre 2023, se i validatori ricevono blocchi tramite MEV-Boost invece di costruire blocchi localmente, la ricompensa mediana dei blocchi aumenterà del 400%.

Previsione del tasso di puntata

Supponendo che la domanda di staking di Ethereum cresca linearmente come negli ultimi due anni, si prevede che il tasso di staking supererà il 30% entro il 2024. Come già menzionato in questo rapporto, tassi di staking più elevati ridurranno i rendimenti derivanti dall’emissione di nuovi ETH. I servizi di staking liquido di Ethereum consentono agli utenti di effettuare facilmente le puntate e di aggirare le restrizioni di staking come le code di ingresso.

Gli utenti devono solo acquistare stETH per ricevere le ricompense per le puntate. Un grande afflusso di acquisti di stETH può causare uno scollamento tra il valore di stETH sul mercato aperto e il valore dell’asset sottostante puntato, portando a un premio su stETH fino a quando non vengono puntati altri ETH su Ethereum. A differenza dell’acquisto di stETH, le attività di staking su Ethereum subiscono ritardi.

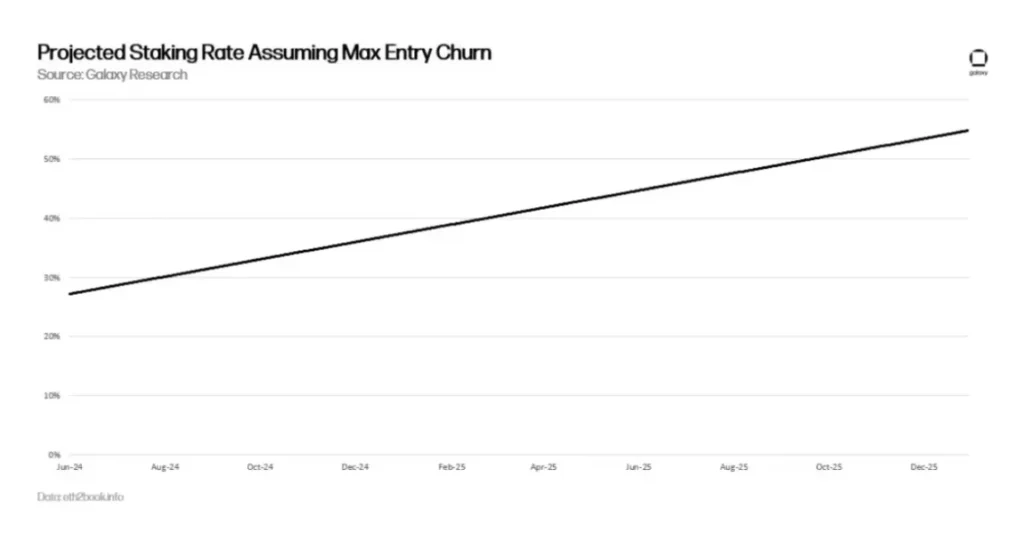

Ogni epoca (circa 6,4 minuti) può aggiungere solo 8 nuovi validatori a Ethereum o un massimo di 256 ETH in saldo effettivo. Pertanto, ipotizzando l’aggiunta massima di validatori per epoca fino alla fine del 2025, Ethereum avrebbe bisogno di oltre un anno (nello specifico 466 giorni) per raggiungere un tasso di palificazione del 50%.

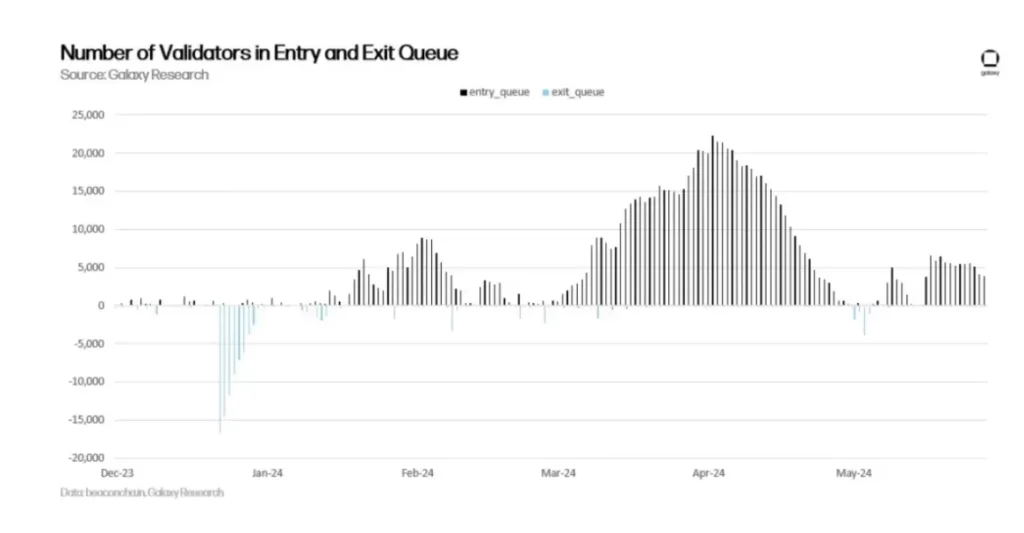

Storicamente, la domanda di ingresso nella coda di staking di Ethereum ha superato quella di uscita. Sebbene negli ultimi giorni l’attività dei validatori che entrano nella coda si sia ridotta, si prevede che la domanda di staking aumenterà di nuovo per vari motivi, tra cui, ma non solo, i rendimenti aggiuntivi derivanti dal re-staking, l’aumento del MEV derivante dalla ripresa dell’attività della DeFi e i cambiamenti normativi a sostegno delle attività di staking nei prodotti finanziari tradizionali come gli ETF.

Gli sviluppatori sono consapevoli che una recrudescenza dei tassi di puntata e il calo dei rendimenti degli staker sono solo una questione di tempo, quindi stanno valutando diverse proposte per regolare l’emissione della rete in modo da sopprimere la domanda di puntata.

Discussione sulle modifiche alla nuova emissione di ETH

I possessori di ETH devono essere consapevoli che le future ricompense per lo staking subiranno cambiamenti significativi. Gli sviluppatori di Ethereum stanno valutando diverse opzioni per garantire che il tasso di staking di Ethereum tenda a raggiungere le soglie previste, come il 25% o il 12,5%. Il ricercatore della Fondazione Ethereum Caspar Schwarz Schilling spiega che il mantenimento di bassi tassi di staking include principalmente:

- Dominanza dei token di staking della liquidità (LST): Se i tassi di staking aumentano, la quantità di ETH concentrata in un pool di staking come Lido potrebbe aumentare, ponendo rischi di centralizzazione per un’entità o un’applicazione di smart contract e rischiando un impatto eccessivo sulla sicurezza di Ethereum.

- Riduzione della credibilità: In relazione alle preoccupazioni sulla dominanza degli LST, elevati volumi di emissione che entrano in una singola entità o applicazione di smart contract potrebbero ridurre la credibilità per eventi di taglio su larga scala su Ethereum. Ad esempio, se si verificasse un evento di slashing che colpisse la maggioranza degli staker, il protocollo potrebbe subire la pressione dei detentori di ETH che potrebbero desiderare cambiamenti di stato per ripristinare i saldi di ETH penalizzati. Ethereum ha subito un solo cambio di stato irregolare nella sua storia, in seguito al famigerato hack di The DAO nel 2016. Per quanto improbabili, i cambiamenti di stato irregolari in risposta a eventi di taglio su larga scala non sono impossibili. Anzi, alcuni ricercatori di Ethereum sostengono che, in condizioni di elevata emissione, tali risultati sono più probabili.

- ETH nativi senza fiducia: un’emissione elevata può portare a una carenza di ETH nativi in circolazione e a un aumento dei token di liquidità per lo staking emessi da entità terze. I ricercatori di Ethereum indicano una preferenza per promuovere l’uso di ETH nativi per attività che vanno al di là del picchettaggio, piuttosto che per gettoni di picchettamento della liquidità meno decentralizzati.

- Emissione minima vitale (MVI): Nonostante siano trascurabili rispetto ai costi di estrazione, anche i costi di staking non sono trascurabili. I fornitori professionali di servizi di staking necessitano di hardware e software per far funzionare i validatori, sostenendo quindi dei costi operativi. Per effettuare le puntate tramite questi fornitori, gli utenti devono pagare delle commissioni. Inoltre, anche se gli utenti ottengono token di liquidità tramite l’impilamento di ETH nativi, si assumono anche rischi aggiuntivi dovuti a fallimenti dell’impilamento tramite l’impilamento da parte di terzi. Pertanto, mantenere i costi di staking al minimo va a vantaggio degli interessi della rete, perché i costi aggiuntivi associati al supporto delle attività di staking comportano un aumento dell’emissione, gonfiando così l’offerta di ETH.

Gli sviluppatori e i ricercatori di Ethereum stanno valutando varie proposte per abbassare il tasso di staking di Ethereum. Queste proposte includono, ma non si limitano a:

- Riduzione a breve termine delle ricompense per lo staking: Nel febbraio 2024, i ricercatori della Fondazione Ethereum Ansgar Dietrichs e Caspar Schwarz-Schilling hanno riproposto una proposta di riduzione una tantum dei tassi di ricompensa delle puntate. L’idea era stata inizialmente proposta dal ricercatore della Fondazione Ethereum Anders Elowsson. Nel loro ultimo documento, Dietrichs e Schilling suggeriscono una riduzione del 30% dei tassi di ricompensa delle puntate. Tuttavia, la cifra specifica dipende dal tasso di staking di Ethereum. Considerando il continuo aumento dei tassi di staking da febbraio, i ricercatori ritengono che la riduzione dei tassi di ricompensa teoricamente proposta dovrebbe essere maggiore. Questa proposta può essere attuata con semplici modifiche al codice e mira a sopprimere gli incentivi economici per lo staking nel breve termine. Questa proposta è intesa come una misura temporanea per aprire la strada a soluzioni a lungo termine, come ad esempio politiche mirate.

- Obiettivi di tasso di puntata a lungo termine: Implementando una nuova curva di emissione di ETH, più il tasso di puntata supera il tasso target (ad esempio, il 25% dell’offerta totale di ETH puntati), più alto è il costo per i validatori di puntare e guadagnare ricompense. Questa idea si basa sulla ricerca di Elowsson, Dietrichs e Schwarz-Schilling. Diversi meccanismi possono raggiungere i tassi target, ognuno dei quali si differenzia per i programmi di emissione e per l’entità della riduzione dell’emissione. Per informazioni più dettagliate sulle curve di emissione in base ai modelli di target staking rate, leggere questo documento di ricerca su Ethereum.

Nessuna delle proposte di cui sopra sarà inclusa nella prossima hard fork di Ethereum, Pectra. Tuttavia, è probabile che gli sviluppatori di Ethereum avanzino proposte di modifica dell’emissione di ETH negli aggiornamenti successivi. Finora le discussioni all’interno della comunità di Ethereum sulle modifiche all’emissione sono state molto controverse e non hanno raggiunto un ampio consenso.

Le principali obiezioni alle modifiche all’emissione includono il timore che la riduzione dei proventi delle puntate possa danneggiare la redditività dei grandi fornitori di puntate e dei singoli puntatori su Ethereum. Le proposte che riguardano l’emissione non sono state finora sufficientemente studiate e analizzate sulla base di dati. Non è ancora chiaro quale dovrebbe essere l’esatto tasso di staking target per raggiungere l’MVI e se il raggiungimento di questo obiettivo attraverso le modifiche all’emissione ridurrà le preoccupazioni sulla centralizzazione delle allocazioni di staking o esacerberà i problemi allontanando gli staker indipendenti che prosperano nei formati emessi in ETH.

Per affrontare alcune preoccupazioni a lungo termine sulla redditività degli staker indipendenti su Ethereum, il cofondatore di Ethereum Vitalik Buterin ha condiviso nel marzo 2024 una ricerca preliminare sull’introduzione di nuove ricompense e penalità anti-correlazione volte a controllare la convalida dell’operatore del nodo con un minor numero di validatori.

Dal lancio della catena beacon proof-of-stake blockchain su Ethereum nel dicembre 2020, la sua politica monetaria è rimasta invariata. Tuttavia, prima della fusione con la beacon chain, la politica monetaria di Ethereum ha subito diverse revisioni nel corso dei suoi circa sette anni di storia.

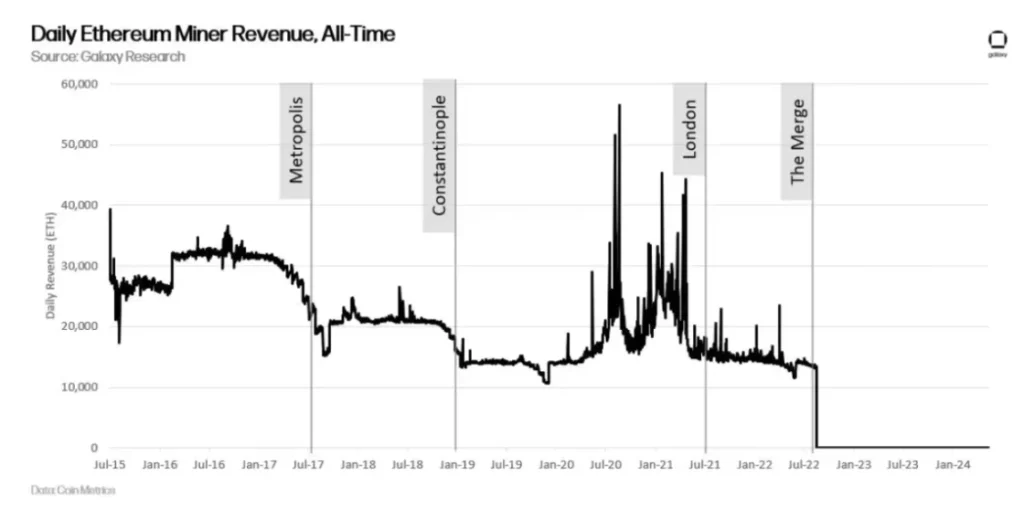

La ricompensa del blocco originale di Ethereum era fissata a 5 ETH/blocco. Nell’aggiornamento Metropolis del settembre 2017, è stata ridotta a 3 ETH. Poi, nell’aggiornamento di Costantinopoli del febbraio 2019, è stata ulteriormente ridotta a 2 ETH. Successivamente, con l’aggiornamento di Londra dell’agosto 2021, sono state bruciate le ricompense minerarie derivanti dalle commissioni di transazione, mentre con l’aggiornamento di Merge del settembre 2022 le ricompense minerarie sono state completamente eliminate dalla rete.

Nell’ambito del meccanismo di consenso proof-of-stake, le modifiche alla politica monetaria di Ethereum possono essere più controverse rispetto alle modifiche all’emissione della rete nell’ambito del proof-of-work. Questo perché la base di utenti interessata dalle modifiche è molto più ampia. A differenza dei minatori, le modifiche all’emissione interessano un gruppo sempre più ampio di possessori di ETH, fornitori di servizi di staking, emittenti di token di staking di liquidità e emittenti di token di re-staking.

Poiché la base di stakeholder coinvolti nella tutela degli interessi di Ethereum continua ad espandersi, è meno probabile che gli sviluppatori di Ethereum cambino la politica monetaria di Ethereum con la stessa frequenza del passato. La natura conflittuale di queste discussioni potrebbe portare a una crescente rigidità nel tempo delle politiche e degli incentivi legati alla palificazione. Di conseguenza, la finestra di opportunità per modificare la base di codice di Ethereum, mentre l’industria dello staking costruisce su Ethereum, si sta restringendo e i cambiamenti hanno meno probabilità di essere sostenuti per lunghi periodi.

Conclusione

L’economia di staking costruita su Ethereum è ancora agli inizi. Quando la catena beacon è stata lanciata per la prima volta nel 2020, gli utenti che scommettevano ETH non potevano avere la certezza di ritirare ETH o di trasferire i fondi in Ethereum. Quando la catena beacon si è fusa con Ethereum nel 2022, gli utenti hanno ottenuto ulteriori ricompense dallo staking attraverso le commissioni di priorità delle transazioni e i MEV.

Quando nel 2023 è stata abilitata la funzionalità di prelievo di ETH per lo staking, gli utenti hanno potuto finalmente uscire dai validatori e trarre profitto dalle operazioni di staking. La roadmap di sviluppo di Ethereum prevede ulteriori cambiamenti che avranno un impatto sulle imprese di staking e sui singoli staker. Mentre la maggior parte di questi cambiamenti non influisce sugli incentivi economici dello staking, come l’aumento del saldo massimo effettivo per i validatori nell’aggiornamento di Pectra, alcuni lo faranno.

Per questo motivo, un’attenta considerazione dei rischi e dei benefici dello staking su Ethereum è cruciale nel momento in cui la roadmap di sviluppo di Ethereum si evolve e viene implementata tramite hard fork. Con una base di stakeholder molto più ampia rispetto all’era PoW di Ethereum, i cambiamenti nel tempo che influiscono sulle dinamiche di staking potrebbero essere più difficili da realizzare.

Tuttavia, Ethereum rimane una blockchain proof-of-stake relativamente nuova, destinata a subire cambiamenti significativi nei prossimi mesi e anni, che richiedono un’attenta considerazione di come i cambiamenti nelle dinamiche di staking influenzeranno tutti i soggetti interessati.

-

-

-

-

-

-

-

-