ブロックチェーン・ネットワークの中核機能は、タイムスタンプ付きの情報記録を安全に処理し、維持することである。原則として、ブロックチェーンはあらゆる種類のデータを記録できるが、最も一般的なのは、金融残高と取引に関する情報を扱うことだ。最もシンプルで一般的な金融取引は支払いである。

ブロックチェーンは現在、様々なユースケースに対応しているが、すべての主要なネットワークの基本的なユースケースは、依然として価値単位の移転(例えば、商品やサービスの支払い)である。支配的な決済ネットワークとしてニッチ市場で成功を収めているにもかかわらず、日常的な大規模決済におけるブロックチェーンの成功は、多くの場合、不換紙幣にペッグされた安定コインに由来する。

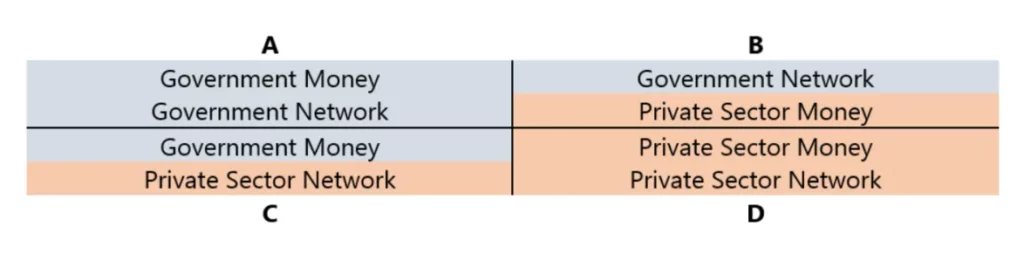

通貨および決済ネットワークには、公的なものと私的なものがある。「公」とは、政府、中央銀行、その他の公的機関のような事業体を指し、「私」とは、ほとんどの商業銀行、クレジットカード会社、その他の金融サービスプロバイダーのような民間が所有し運営する事業体を指す。

実際には、公私の区別は図の四分円のように明確ではない。政府発行の公的資金は民間のネットワークの中で流通し、多くの民間金融部門は公的機関によって厳しく規制されている。

しかし、官民の区別は、新興通貨や決済システムと既存のものとの関係を理解するための良い出発点となる。

以下では、この表を2つのケースで説明する:

- すべての貨幣単位を対象とする。

- 政府が定めた勘定単位の範囲内で、通常は各国通貨と結びついている。

第一の場合、通貨が真に「民間」とみなされるのは、民間セクターによって発行され、政府が定義した単位とは異なる勘定単位を使用し、政府が管理する決済ネットワークから独立して取引される場合のみである。

ビットコインやイーサリアムのようなフリーフローティング暗号通貨は、この民間通貨のカテゴリーに入るが、口座単位や決済媒体としての利用は、ブロックチェーン取引手数料やNFT、その他のブロックチェーン関連の商品やサービスなど、かなり限定的である。

各国の通貨が持つ強力なネットワーク効果により、暗号通貨以外の民間通貨も同様に、日常的な決済での使用例は限られている。

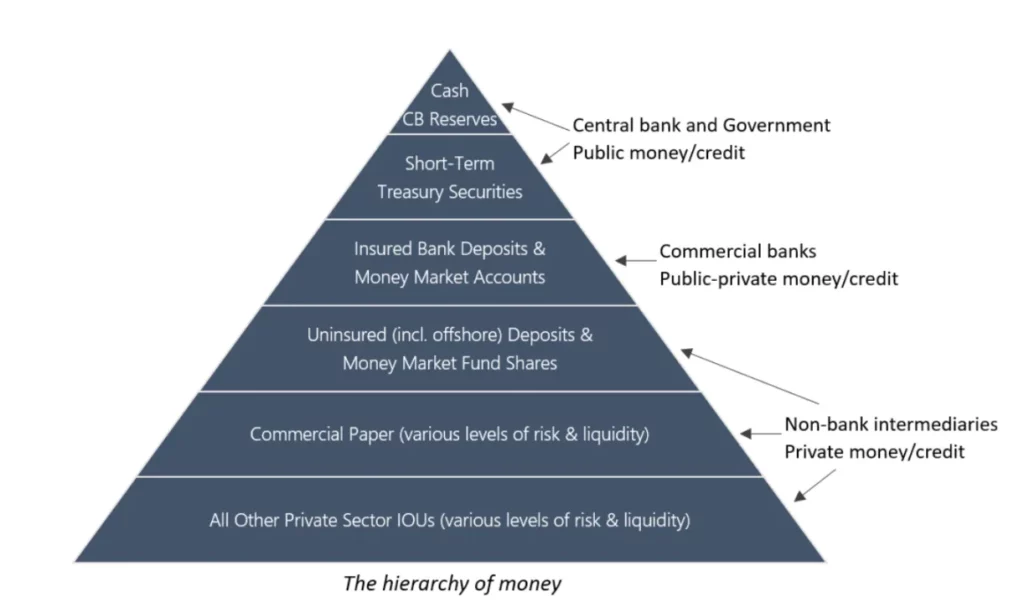

2つ目のケースでは、各国通貨と結びついた通貨は、より「公的」な形態をとることもあれば、より「私的」な形態をとることもある。最も受け入れられ流動性の高い(公的な)通貨が一番上にあり、最も低い(私的な)通貨が一番下にある。

地域的・歴史的な違いはあるかもしれないが、この図は、貨幣発行権が中央銀行に限定されているほとんどの現代経済の状況をほぼ反映している。関連する通貨単位は、その後、商業銀行、ノンバンクの金融仲介機関、民間部門が信用や証券の価格決定に使用し、程度の差こそあれ現金同等物とみなされる。

最も広く採用されている民間通貨(フリーフロー型暗号通貨を含む)は、それぞれ独立した通貨ヒエラルキーを発展させるかもしれないが、各国通貨とそのヒエラルキーは、世界中の決済ユースケースを支配している。

大規模な決済ネットワークとしてのブロックチェーンの成功は、政府通貨と同じ通貨ヒエラルキーの中にある特定の暗号通貨とますますリンクしているように見えるからだ。これらの暗号通貨はステーブルコインと呼ばれ、他の資産の市場価値を追跡することを目的としている。

この記事を書いている時点で、ステーブルコインの最も広く固定されている資産は、世界で最も流動性の高い不換紙幣である米ドルである。したがって、ほとんどのステーブルコインは事実上、米国連邦準備制度の通貨ヒエラルキーの中にある。

決済ネットワークは、さまざまなリテールおよび機関投資家グループにサービスを提供し、ドル階層のさまざまなレベルにわたってさまざまな決済媒体(民間借用証書、商業銀行預金、中央銀行準備金など)を使用する。

例えば、大規模な銀行間取引はFedwireやClearing House Interbank Payments System(CHIPS)を通じて処理され、公共料金の支払いや家族や友人間の送金などの小規模な取引はAutomated Clearing House(ACH)で処理される。最も一般的な店頭での支払い方法は、デビットカードやクレジットカードで、通常は銀行が発行し、モバイル決済アプリと連動している。

現在、このような支払いを処理する最大のネットワークは、American Express、Mastercard、Visaなどの上場企業によって運営されている。最後に、PayPal、Square、Stripeのような決済ゲートウェイは、加盟店に便利なオンラインアクセスを提供し、このシステムのさまざまな部分間の接続を簡素化する。

通貨ヒエラルキーの各レベルにおいて、支払ネットワークに対する支配力には、何が許容される支払手段であるかを決定する権限が含まれる。これが、会計慣例が非常に重要な理由である。一般的に、階層が下がるにつれて、「貨幣を発行する」ことは容易になるが、他者に受け入れてもらうことは難しくなる。

一方では、物理的な現金や商業銀行預金は決済手段としてほぼ普遍的に受け入れられているが、こうした形態の貨幣を発行する能力は厳しく規制されている。一方、事実上誰でも自由に私募債を発行できるが、そのような借用証書が貨幣として機能するのは、特定の企業が発行するギフトカードやポイントなど、ごく限られた範囲に限られる。要するに、貨幣の支払い形態はすべて同じというわけではないのだ。

ブロックチェーン・ネットワーク上で決済されるドル安定コインは、このシステムにどのように適合するのだろうか。勘定単位の観点から見ると、ドル安定コインは図の象限Cに位置すると言える。民間企業によって発行されてはいるが、ドルとのペッグがあるため、ビットコインやイーサリアムのような真の民間通貨ではない。

これは特に、規制対象の米国金融機関が保有する米ドル預金や現金等価物(あるいは現物商品)を裏付けとするステーブルコインに当てはまり、オフショア資産を裏付けとするステーブルコインよりもやや上位の階層となる。

しかし、両者とも最終的には同じ大まかなカテゴリーに分類され、保険付銀行預金の下に位置する。フリーフローする暗号通貨に完全に裏打ちされたステーブルコインは、既存の金融システムとの関連性が低いため、特殊なケースである。しかし、ドルの価値にペッグするように明確に設計されている場合、これらのステーブルコインは依然として象限Cに分類される。

政府が定義した勘定単位(ドル)の観点からは、中央銀行が保有する現物通貨と準備通貨以 外のものは民間部門の負債であり、したがって「民間」マネーに分類できる。この観点からは、そのような負債(ステーブルコインを含む)はすべて、民間が運営する決済ネットワーク内でも流通することを考えると、それらは象限 D に存在すると言える。

ステーブルコインは、発行元や主要な銀行パートナーの所在地によって品質に大きな違いがあるが、「オンチェーンは新しいオフショアである」というますます一般的になっている考え方は、ステーブルコインとオフショアドル(すなわち「ユーロドル」)の類似性を浮き彫りにしている。

ステーブルコインの裏付けとなる資産が米国の規制下にある金融機関によって保有されていたとしても、保有者の立場からすれば、政府保証付き銀行預金のような保険がないドル建て負債であることに変わりはない。特定のステーブルコインに関連するカウンターパーティ・リスクや財務リスクは様々かもしれないが、最終的には、他のすべての民間発行のドル建て債務形態と同じカテゴリーに分類される。

しかし、ステーブルコインには、非中央集権的でプログラム可能なブロックチェーン上で発行されるというユニークな特徴がある。つまり、接続されたデバイスを持っている人なら誰でも、認証なしでセルフ・カストディのデジタル・ウォレットを登録し、ピアツーピアの送金を低コストでグローバルに受け取り、ブロックチェーン・ベースの金融サービスにアクセスすることができる。

言い換えれば、ステーブルコインの革新的な部分は通貨そのものではなく、テクノロジーと流通である。そのネイティブなデジタル性、グローバルなリーチ、プログラム可能性から、ステーブルコインは、現在存在するどの通貨よりも強力で便利なデジタルキャッシュの形態になる可能性を秘めている。この可能性を実現するための主な障壁は何だろうか。日常的な決済におけるステーブルコインの採用について、考えられる3つのシナリオを考えてみよう:

ニッチ/限界集落

ステーブルコインは、特定のニッチ市場(暗号ネイティブ市場や伝統的市場)や特殊な状況(通貨危機や金融サービスインフラが非常に未発達または機能不全の地域など)で最も高い普及率を達成し、世界的な日常的な決済ではわずかな存在にとどまっている。

ほとんどの先進国では、デビットカードやクレジットカード、暗号化されていないモバイルウォレット、さらには物理的な現金など、既存の支払い方法は非常に便利で信頼性が高く、代替の支払い方法に対する需要はほとんどない。

消費者の強い需要がなければ、ステーブルコイン決済はより広範な経済領域への参入に苦戦するかもしれない。特に、安定コインが主要な法域で不利な規制待遇に直面し、伝統的な銀行預金の代替または補完としての利用が妨げられる場合はそうである。

メインストリーム/フュージョン

ステーブルコインが既存の決済インフラと密接に統合されるにつれて、ブロックチェーン・ベースと従来の金融サービスは徐々に融合していくだろう。暗号に対する明確な規制上のサポートが、既存の金融機関(特に銀行)を引き付け、安定コインの発行やその他のサポートを行うことで、基盤となるブロックチェーンへの信頼が高まる。

ステーブルコインと伝統的な銀行口座の境界線が曖昧になるにつれて、最終的には統一された規制の枠組みが出現し、組み込まれ、自動化が進むコンプライアンス体制を通じて、ブロックチェーンがグローバルな金融インフラの中核的要素として統合される。主要なステーブルコイン発行者は、そのリスクプロファイルはそのアーキテクチャと規制状況によって異なるものの、重要な金融機関となるだろう。

従って、重大な金融危機が発生した場合、これらの金融機関の一部が機能不全に陥り、2007~2008年の世界金融危機後に直面したような課題を政府や中央銀行に突きつけ、最後の貸し手やマーケットメーカーとしての役割をさらに強固なものにする可能性がある。

一方、ブロックチェーンの透明性とプログラマビリティは、金融セクターの安定性と弾力性を高め、将来の国家通貨改革への道を開き、最終的には政府または官民パートナーシップによって管理される中央銀行デジタル通貨(CBDC)につながる。

オルタナティブ/破壊的

ステーブルコインとブロックチェーンベースの金融サービスは、既存の金融システムと並行して発展していくだろう。時間の経過とともに、ブロックチェーンは伝統的な金融機関や決済インフラとの統合が進み、伝統的なシステムと直接競合し、最終的には置き換わるシステム的な代替手段として見なされるようになるだろう。

既存の金融機関は独自のブロックチェーンを立ち上げることで適応していくだろうが、その多くはよりネイティブな暗号対応金融機関と競合することになるだろう。ブロックチェーンを利用した金融サービスのユニークな特徴やリスクプロファイルを考慮すると、ほとんどの法域は既存の規制に適合させようとするよりも、全く新しい規制の枠組みを構築することを好むだろう。

自国通貨にペッグされたステーブルコインは、ほとんどのオンチェーン決済の主要通貨形態であり続けるだろうが、既存の通貨にペッグされていないが、消費財のバスケットと十分に安定した為替レートを維持する暗号通貨は、いずれ出現するだろう。

長期的に見れば、最も破壊的な結果は、これらの暗号通貨が日常的な商取引や国際貿易にまで広く採用され、新たなグローバル通貨管理機関を必要とする新たな通貨システムが確立されることだろう。

歴史的に、ほとんどの暗号通貨は価格変動が大きく、口座の単位や一般的な決済手段としては適していない。ステーブルコインはこの問題に対処しており、間違いなく今日までで最も成功したブロックチェーンのユースケースの一つとなっている。

特定のネットワークやアプリケーションに特化したトークンは、事業者、開発者、管理者にとって重要な有用性を持つが、日常的な決済における採用は、消費者になじみの深いオフチェーン通貨にペッグされたステーブルコインよりも高い障壁に直面する。

したがって、どのシナリオが展開されるにせよ、決済ネットワークとしてのブロックチェーンの成長は、ステーブルコインの成功と密接に結びついている。