DeFiとNFTがGameFi開発の土壌を耕す

DeFiとNFTがGameFiの基礎を築く

2015年7月30日のイーサリアムメインネットのローンチ以来、Web3時代が正式に始まった。イーサリアムメインネットのスマートコントラクト展開機能は、DApps(分散型アプリケーション)の設計と運用をサポートする。

これをベースに、自動マーケットメイカーによるDEX(分散型取引所)を実現したUniswapや、MakerDAOなどである。

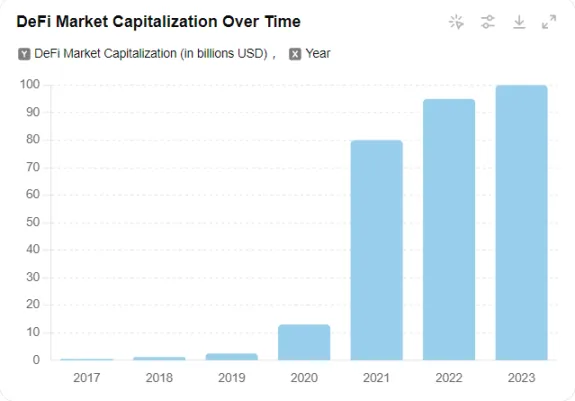

これらのDeFiプロジェクトは、その高い投資リターン、透明性、プライバシー、オープン性により、多くの資本を集めた。DeFiセクターの総市場価値は、2015年の5000万ドルから2023年には1000億ドルに成長した。

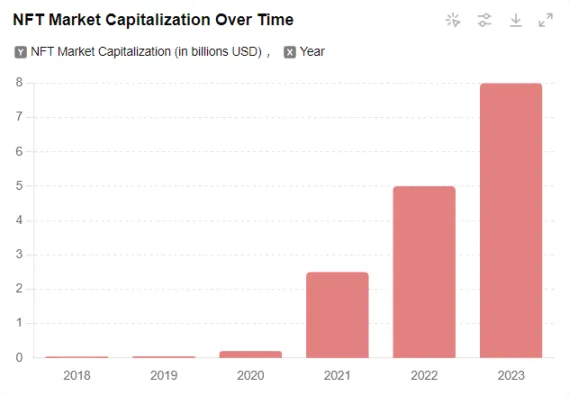

DeFiの隆盛とともに、資本は分散型金融を他の分野と組み合わせる可能性を模索し始めた。この時期、NFT市場は大規模なブームを経験した。2017年、プレイヤーがデジタル猫を購入、繁殖、取引できるようにしたイーサリアムベースのNFTプロジェクト、CryptoKittiesは広く注目を集め、しばしばNFT爆発の起点と見なされる。NFT分野の総市場価値は、2018年の数百万ドルから2023年には80億ドルにまで上昇した。

DeFiが暗号市場に継続的な資本をもたらしたとすれば、NFTはブロックチェーンの焦点をエンターテインメントとゲームに移した。DeFiとNFTの複合的なインパクトは、ブロックチェーンゲームの開発に肥沃な土壌を提供し、DeFiとブロックチェーンゲームのコンセプトを統合したGameFiの出現への道を開いた。

GameFiドリームの出発点

2019年後半、ミックスマーベルの最高戦略責任者であるメアリー・マーは、GameF-“ゲーミファイド・ファイナンス”、”ニュー・ゲーミファイド・ビジネス “というコンセプトを初めて提唱した。このコンセプトはゲームと金融の要素を組み合わせたもので、ブロックチェーン技術を通じてゲーム業界に新たなビジネスモデルと経済システムを導入することを目指している。

メアリー・マーによれば、未来のゲームはエンターテインメントツールであるだけでなく、金融ツールにもなるという。ブロックチェーン技術は、ゲーム内の仮想アイテムを価値あるデジタル資産に変えることができ、プレイヤーはそれを取得、取引、価値評価することができる。このモデルでは、ゲーム会社とプレイヤーは分散化された環境で経済活動に参加し、相互に利益を得ることができる。

しかし、当時はブロックチェーン技術とその応用パラダイムが未成熟だったため、GameFiのコンセプトはすぐに広く注目され、応用されるには至らなかった。

GameFiの爆発の始まり

2020年9月、Yearn.financeの創設者であるアンドレ・クロンジェは、講演と公式声明でGameFiに対する理解とビジョンを詳しく述べた。アンドレ・クロニエのDeFi業界における権威のおかげで、GameFiのコンセプトは世間の注目を集め始めた。また、GameFiに対する彼の多くの視点は、今後の発展の方向性を明確にした。

アンドレ・クロニエによれば、DeFi業界は「TradeFi」(貿易金融)の段階にあり、ユーザーの資金は主に取引、ステーキング、融資業務に使われ、暗号通貨と伝統的な金融の違いを強調できていない。

GameFiは、DeFiの将来的な発展方向として期待されており、ユーザー資金は仮想ゲーム世界において実際の応用価値を持ち、ユーザーは仮想ゲーム世界での活動を通じて、現実の仕事と同様に実質的なトークン報酬を得ることができる。

これがGameFi分野における成長の最初の波となった!

GameFiがゲームトラックを再構築

GameFiは、DeFi、NFT、ブロックチェーンゲームを組み合わせたブロックチェーン技術で、ゲーム内資産と一部のロジックはブロックチェーンのスマートコントラクト上で動作し、DAO(分散型自律組織)によって管理され、ゲーム内資産の所有権とガバナンス権をユーザーに保証する。GameFiは完全な金融システムの構築に注力しており、アイテム取引やその他の活動にネイティブゲームトークンの使用をサポートしている。ユーザーはゲームを通じてトークン収入を得ることができ、ゲーム開発の利益を共有することができる。

伝統的なゲームの問題点を解決する

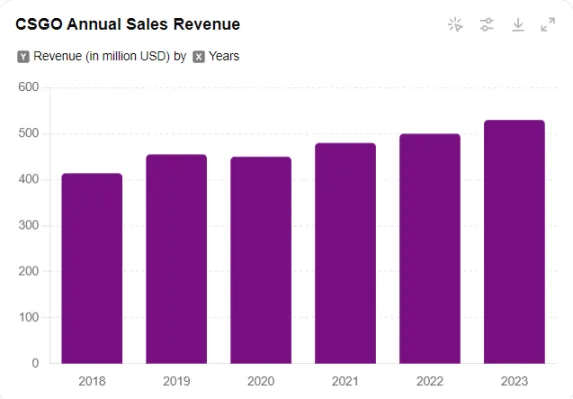

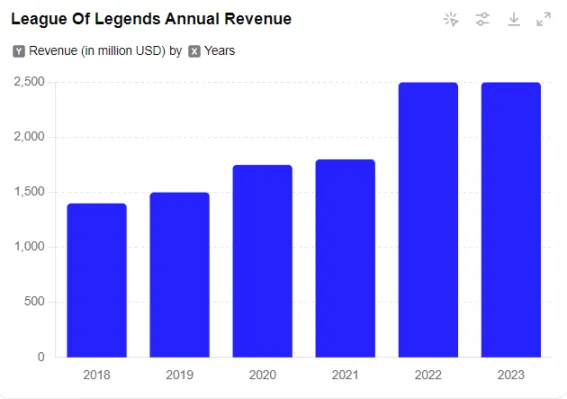

従来のゲームでは、小道具やスキンといったアイテムに一定の価値があることはよく知られている。CSGOの小道具の年間売上は2018年から2023年まで平均4億2000万ドル以上で、売上は年々増加している。League of Legendsのスキンアイテムの年間売上は、2018年の14億ドルから2023年には25億ドルに増加した。オナーオブキングスのスキンアイテムの売上は、2023年に27億4000万ドルという驚異的な数字に達した。国内外を問わず、ゲームアイテムには広大な市場空間がある。

しかし、アイテム売買はゲームパブリッシャーの利益を損なうことが多く、また、その金銭的属性から、国や地域によっては法的なレッドラインに触れることもあるため、ゲーム会社は通常、CSGOやSteamに見られるように、高額な取引手数料でアイテム売買市場を独占するか、League of LegendsやHonor of Kingsに見られるように、統一された購入チャネルを通じて無制限にアイテムを供給し、アカウント売買を厳しく禁止するという2つの戦略を採用している。

ゲーム会社や自治体の規制により、ゲームアイテム販売の闇市場は高収益ビジネスとなっている。ゲーム会社や地域の規制が闇取引の取り締まりを強化するにつれて、闇アイテムの供給ラインが左にシフトし、販売利益が増加する。

ブロックチェーン技術で構築され、本質的にDeFiの属性を持つGameFiは、ゲーム会社の独占と闇市場の横行を完璧に解決することができる。GameFiはゲームであると同時に市場でもあり、ゲームスキンやアイテムはNFTとして存在します。すべての取引は市場のルールに従い、可能な限り透明性を保ちます。

さらに、ゲーム開発におけるDAOガバナンス、つまり全プレイヤーがガバナンス権を共有できることもGameFiの大きな特徴だ。現在、ゲーム会社は売上を伸ばすために抽選確率を操作したり、以前は高価だったゲームアイテムを値引きしたりすることが多く、購入したプレイヤーの利益を損ねている。

これらの措置に対する抗議は、しばしば断片化され、交通整理を通じてこれらの技術大手によって抑圧される。DAOのガバナンス対策は、ゲーム会社の絶対的支配を打ち砕くことができ、ユーザーが常に不利な展開を心配することを防ぎ、ゲーム開発の全体的な経済的利益を享受することができる。

ゲーム開発の歴史と完全に一致

ゲーム開発の歴史を振り返ると、コンピュータ技術の向上、ハードウェアのアップグレード、ゲームコンセプトの革新に依存することが多い。

- コンピュータゲーム初期(1970年代~1980年代):ビデオゲーム開発の初期段階は、主に研究所や大学で行われた。初期の有名なゲームには「スペースウォー!」や「ポン」などがあり、後者は商業用ビデオゲームの始まりとなった。

- 家庭用ゲーム機時代(1980年代~1990年代): 任天堂がファミコンを発売し、『スーパーマリオブラザーズ』などの名作を世に送り出す。

- 16ビット・コンソール時代(1990年代): ソニーがプレイステーションを発売し、CD-ROMゲーム時代の幕開けとなる。『ファイナルファンタジーVII』などのゲームがゲームブームを巻き起こした。

- 3Dゲーム時代(1990年代後半~2000年代前半): バルブが「Half-Life」をリリース。深いストーリーと没入感のある体験が評価された。

- オンラインゲーム・MMORPG時代(2000年代): ブリザード・エンターテインメントの「ワールド・オブ・ウォークラフト」はMMORPGとして最も成功した作品のひとつとなり、オンラインマルチプレイヤーゲームの発展を促進した。

- モバイル・ソーシャルゲーム時代(2010年~現在): スーパーセルの「クラッシュ・オブ・クラン」はモバイル戦略ゲームとして成功し、ナイアンティックの「ポケモンGO」はAR技術とモバイルゲームを融合させ、世界的な現象を巻き起こした。

過去のゲーム開発は主にコンピュータ技術の向上、ハードウェアのアップグレード、ゲームコンセプトの革新に依存していた。今日、GameFiはDeFiとNFTを組み合わせたブロックチェーンにおける最先端かつ最も興味深い技術を象徴している。

コンピュータサイエンスとファイナンスの交差点であり、斬新な “play-to-earn “のゲームコンセプトで、金融市場研究のための事例を提供する。GameFiは、ゲーム開発の歴史における3大要素のうち、2つの要素に完璧に合致しており、ゲーム開発の歴史的傾向に合致している。

GameFiは近年急速に発展し、斬新なコンセプトやデザインを導入し、多くのトッププロジェクトを誕生させている。

- 早期探査(2018年):Decentralandは初期のGameFiプロジェクトの1つとして立ち上げられ、プレイヤーは仮想土地の購入、開発、取引を行うことができ、ブロックチェーン技術によって真の所有権を得ることができた。Gods Unchainedはブロックチェーンを利用したトレーディングカードゲームで、ゲームにおけるNFTの可能性を示した。

- コンセプト紹介(2019年): メアリー・マーが「ゲーミフィケーション・ファイナンス」と「ニュー・ゲーミフィケーション・ビジネス」というコンセプトを提唱し、GameFiのアイデアが生まれる。スカイメイビスのアクシー・インフィニティが注目を集め始める。

- 初回上昇(2020年): Yearn.financeの創業者アンドレ・クロニエは、2020年9月にGameFiのコンセプトを改めて発表し、DeFiはユーザー資金をゲームの装備品として利用するゲーミフィケーション・ファイナンスへと進化すると予測した。この時期、DeFiとNFT市場も黄金期を迎え、GameFiが爆発的に成長する下地ができた。

- 爆発的な成長(2021年): Axie Infinityは大成功を収め、数百万人のプレイヤーを魅了し、8月には1日の取引高が100万ドルに達した。プレイして稼ぐ」モデルにより、プレイヤーはゲームを通じて収入を得ることができ、パンデミック時には東南アジア諸国の何万人もの住民の主な収入源となった。サンドボックスも爆発的な人気を博し、ユーザーは仮想資産や土地の作成、所有、取引ができるようになり、多くのベンチャーキャピタルを魅了した。

- トラフィックの急激な減少(2022年~現在):暗号市場全体の低迷により、GameFiの人気は著しく低下した。Axie Infinityのデイリーアクティブユーザーは2021年8月の74万人から2022年8月には3万5000人に激減し、多くのGameFiプロジェクトが深刻なインフレ問題に直面した。DeFi Kingdomsのトークン数は2022年初頭の6,000万から年央には1億に増加した。

GameFiのブームは、メタバースという概念も後押しした。メタバースの本質は、AR(拡張現実)やVR(仮想現実)の技術と、ブロックチェーンなどの分散型技術を組み合わせて実現する仮想共有空間の創造だ。

ゲームだけでなく、生活の様々な側面を包含している。GameFiの自由なエコシステム構築は、多くのシナリオにおいてメタバースと同義である。2021年から2022年にかけて、多くの伝統的なテック企業がGameFiとメタバースコンセプトに関わり始めた。

- フェイスブックは、メタバースの長期的なビジョンを反映し、メタにブランド名を変更した。

- テンセントはメタバース関連のゲーム開発に特化した新会社TiMi Studiosを設立し、The SandboxとDecentralandに投資した。

- マイクロソフトはブリザードを687億ドルで買収し、従来の人気ゲームをブロックチェーン技術と組み合わせて新世代のGameFiを作る計画だ。

- ゴールドマン・サックスとソフトバンクはGameFiへの投資を増やし、Axie InfinityやThe Sandboxといった有名なプロジェクトを支持した。

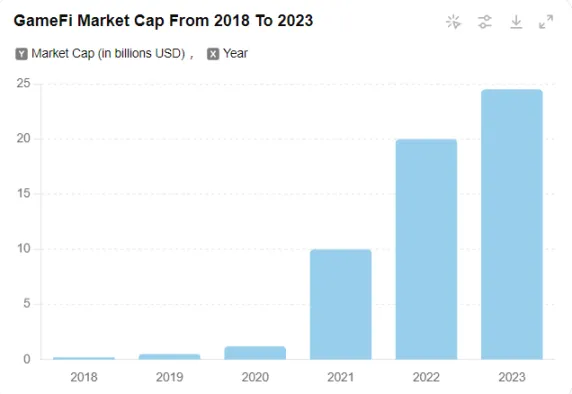

GameFiの総市場価値は2018年の2億ドルから2023年には245億2000万ドルに上昇し、2020年から2021年の成長率は733.3%であった。

現在、GameFiはいくつかの問題に直面しているが、伝統的なハイテク企業の強力な関与と、技術の段階的な成熟は、未来が無限の可能性を秘めていることを示している。

すべてのベストを統合する物語

GameFiは、DeFi、NFT、ブロックチェーンゲームを組み合わせたもので、これまで退屈だったDeFiをより魅力的なものにし、NFT技術の実用的なアプリケーションを提供します。さらに、GameFiのガバナンスモデルはDAOを実装する機会を提供する。メタバース、AR、VRが話題となっている現在、GameFiは将来のAAAゲームタイトルの一部となる準備が整っている。したがって、GameFiはブロックチェーン技術とその仮想技術との統合の重要な応用を象徴している。

DeFi+NFTトークンエコノミー:独立した金融エコシステムの構築

GameFiの金融的性質は、Blockchain Gamesとは異なる。一般的にブロックチェーンゲームは、ゲーム内の透明性、公平性、資産所有権を強化するためにブロックチェーン技術を使用することに重点を置いているが、GameFiは完全な金融システムをゲームに統合することに重点を置き、金融属性を持つブロックチェーンゲームを作成する。したがって、ブロックチェーンゲームは単純なブロックチェーンアプリケーションゲームになり得るが、GameFiは本質的に金融機能と経済システムを含んでいる。

- 技術的な観点から: NFTの独自性と不可分性は、各ゲームアイテムに独自の価値を与える。NFTアイテムの発行数を制限することで、希少価値を生み出すことができる。

- 権利の観点から:GameFiでは、プロジェクトチームはゲーム開発者、バグ修正者、意思決定者としてのみ活動する。プロジェクトチームはゲーム開始時にトークンやNFTアイテムをプレイヤーに販売し、ほとんどの権限を一般プレイヤーに委譲する。ゲームの更新、開発、利益配分に関する決定は、プレイヤーとプロジェクトチームから構成されるDAOが行う。

- メカニズムの観点から:GameFiの「Play-to-Earn」モデルでは、プレイヤーはゲームへの時間投資や初期資金投入を通じてNFTアイテムやトークンを獲得し、それを現実世界の通貨と交換することで経済的利益を得ることができる。

ゲームに金融システムを導入するのはGameFiに限ったことではなく、従来のゲームでもすでに複雑な金融システムを搭載しているものがあり、その実現可能性は証明されている。EVEオンライン」のようなMMORPGは、複雑な金融システムで有名で、生産、貿易、資源管理など、現実世界の市場をシミュレートしている。「EVE Online」の開発者は、市場の崩壊を防ぐために、経済学者を雇ってゲーム内経済を研究・規制しているほどだ。

GameFiの現在の金融システムは、「EVE Online」や「World of Warcraft」、「Second Life」のようなゲームほど複雑ではないが、その分散型の性質により、GameFiのプレイヤーはゲームパブリッシャーを信頼する必要なく、自分の資産を所有することができる。

クロスチェーン資産の相互運用性と大規模金融エコシステムの構築

単一のGameFiでは、ユーザーベースの少なさ、アクティビティの低さ、不安定な資金といった問題に直面する可能性がある。クロスチェーンのアセット相互運用性とマルチプラットフォーム運用は、これらの問題を解決する可能性がある。それぞれのGameFiは経済的な実体であり、相互接続することで大きな経済市場を形成することができる。そのためには、クロスチェーンの互換性、マルチプラットフォームの互換性、データの同期と整合性、分散型アカウント管理といった技術の統合が必要である。

- クロスチェーン技術: クロスチェーンブリッジ技術や相互運用性プロトコルを使用することで、ユーザーは異なるブロックチェーン間で直接取引や通信を行うことができる。

- クロスプラットフォームの互換性: GameFiの開発は、UnityやUnreal Engineのような互換性の高いゲームエンジンや標準化されたAPIを活用し、様々なハードウェアやソフトウェア環境との互換性を確保する必要があります。

- データの同期と一貫性: ステート・チャネル技術を活用することで、オフチェーン取引が可能になり、同期化のために最終状態のみをブロックチェーンに送信することで、データ伝送の圧力を軽減できる。

- アカウント管理の分散化:クロスチェーンやマルチプラットフォームのGameFi運用をサポートするためには、分散型アイデンティティ(DID)、シングルサインオン(SSO)、分散型アカウントストレージが重要であり、アカウント管理の負担を軽減し、セキュリティを強化する。

統一された効果的な金融サイクルは、サイクル内の資金の流動性を向上させるだけでなく、アンドレ・クロニエが思い描いたように、DeFi開発の将来の方向性にもなり得る。さらに、GameFiの金融サイクルは、現実世界における国や地域間の金融行動をシミュレートし、さらなる経済研究のための事例を提供する。

ARとVR技術の融合:レディ・プレイヤー・ワン』の実現

2021年にゲームファイが爆発的な成長を遂げたおかげで、メタバースコンセプトはA株や米国株式市場の人気銘柄を席巻したことがある。この間、メタバースコンセプトを利用した詐欺行為も出現した。そんな中、ゲームファイがメタバースコンセプトの後継者と目されるようになった。

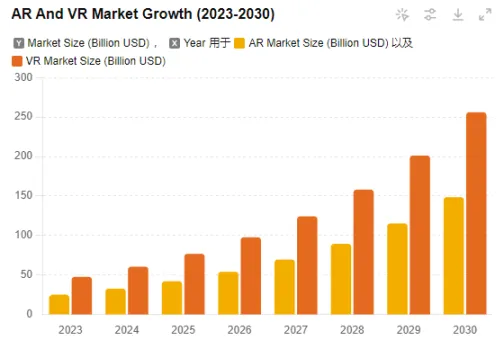

同時に、メタバースに関連するARやVRの技術も盛んになり始めた。2023年までに世界のARとVRの市場規模は700億ドルを超え、2030年には4000億ドルを突破すると予想されている。

多くのプロジェクトがブロックチェーンとARやVR技術の統合に焦点を当て始めており、未来のGameFiがARやVR技術と融合することを可能にし、「レディ・プレイヤー・ワン」のコンセプトを現実に近づけている。

- レンダー・ネットワーク:分散GPUレンダリングサービスを提供し、ARやVR向けの高品質な3Dレンダリングをサポートする。Apple Vision Proを含む多くのアプリケーションがこのサービスを提供している。

- オゾン: マルチチェーンおよびクロスチェーンの相互運用性をサポートする3Dアプリケーションおよびクラウドコンピューティングサービスを提供。

- アイオーティーエックス: IoTデバイスの接続と管理のための、セキュアでプライバシー保護されたスケーラブルなブロックチェーンプラットフォームを提供。

今後のバーチャル市場の需要を考えると、ARやVR技術とGameFiを組み合わせて新世代のAAAタイトルを作ることはコンセンサスになっている。

GameFi 1.0の時代:ポンジ・ゲームの先駆け

クリプトキティーズGameFi 1.0時代の幕開けとなった熱狂

2017年11月28日、CryptoKittiesはイーサリアムのブロックチェーン上でローンチし、初の現象レベルのDAPPとなった。それは、イーサリアムがトークンを発行するためだけでなく、シンプルで楽しいNFTゲームのためでもあることをユーザーに示した。CryptoKittiesは一連の革新的なゲームプレイメカニズムを提供した。

- ユーザーはCryptoKittiesマーケットで自分の猫のNFTをETHで購入することができる。

- それぞれの猫には固有の遺伝子コードがあり、ユーザーはその親、兄弟、過去の行動を追跡することができる。

- 2匹の猫が繁殖して新しい世代の子猫を生むことができる。繁殖後、猫はクールダウン期間に入り、繁殖を重ねるごとに長くなる。

- プレイヤーは自分の猫を繁殖用に貸し出したり、贈ったり、市場で競り落としたりすることができる。

CryptoKittiesの革新的なゲームプレイと高い利益期待はすぐに投機家の注目を集め、「Dragon」と名付けられた1匹の猫は600ETH(約17万円)で売られ、歴史的な記録を打ち立てた。CryptoKittiesプロジェクトは元のスタジオであるAxiom Zenから分離し、トップベンチャーキャピタルのa16zとusvから1200万ドルの投資を確保した。

2024年までにCryptoKittiesは70万件以上の取引を行い、総取引量は67,818ETH、約1億1,500万ドルに相当した。しかし、2018年半ば以降、CryptoKittiesの取引量は激減し、もはや市場のホットスポットではなくなっている。

CryptoKittiesの本来の目的はネズミ講ではなく、NFTゲームを通じてイーサリアムの将来の発展のためのより多くのチャンネルを模索することであったが、それはまた重要な経済バブルを引き起こした。

フォモ3D純粋なギャンブルゲーム

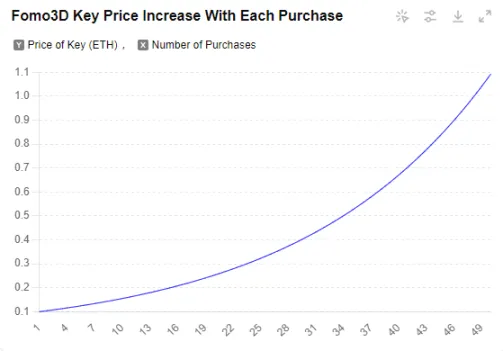

CryptoKittiesの一時的な人気は初期のブロックチェーン爆発に火をつけたが、これらのブロックチェーン・プロジェクトのほとんどは革新性に欠けていた。その中で最も悪名高かったのはFomo3Dで、シンプルなギャンブルメカニズムと様々なゲームプレイタイプを持つゲームだった。その中心的な仕組みは宝探しで、チーム配当、紹介報酬、幸運のキャンディーの仕組みによって強化されていた。

Fomo3Dでは、各ゲームラウンドに24時間のカウントダウンがあった。プレイヤーはETHでゲーム内トークン「Key」を購入した。プレイヤーが “Key “を購入するたびに、カウントダウンは90秒延長された(最大24時間)。24時間のカウントダウンが終了する前に少なくとも1つの「Key」を購入した最後のプレイヤーが賞金プールの48%を獲得する。ゲームを確実に終了させるため、Fomo3Dは「Key」の価格を動的に調整し、購入するたびにコストを増やし、最終的にはカウントダウンが90秒刻みよりも早くなり、ゲームが終了するという事態を招いた。

明らかに、Fomo3Dは典型的なネズミ講であり、誰もが最終的な勝者になることを望んだが、ほとんどの人はすべてを失った。

Fomo3DのようなゲームはGameFi 1.0時代にはよく見られ、新規ユーザーからお金を吸い上げて古いユーザーに報酬を与えるネズミ講のようなものだった。その脆弱なバランスは、通貨の売却、関心の低下、新規ユーザーの減少といった要因によって簡単に崩れる可能性があった。伝統的なゲームに比べ、これらのブロックチェーンゲームは娯楽性が低かった。したがって、根本的に、これらのブロックチェーンゲームは完全な金融システムを欠いており、真のGameFiとは考えられなかった。

GameFi 2.0の時代:”Play-to-Earn “に触発されて

GameFi2.0時代は、GameFiのコンセプトが花開くステージであり、ブロックチェーンの金融システムを「遊ぶから稼ぐ」から「xから稼ぐ」へと段階的に拡大し、コミュニティ、取引、戦闘、市場などの金融要素を徐々にGameFiに統合していく。

アクシー・インフィニティが “Play-to-Earn “ブームに火をつける

これまでのブロックチェーンゲームとは異なり、Axie Infinityは「プレイ・トゥ・アーニング」のコンセプトと複雑な金融メカニズムを組み合わせた初めてのゲームであり、プレイヤーがAxiesと呼ばれるクリーチャーを収集、繁殖、戦闘、取引できる魅力的なNFTクリーチャーの世界を作り出した。

- アーリーステージ(2018年): Axie Infinityは、ポケモンとCryptoKittiesにインスパイアされたベトナムのスタートアップSky Mavisによって立ち上げられた。チームは、プレイヤーが管理するクリーチャーの世界を作ることを目指した。

- 初期開発(2019-2020): Axie Infinityはイーサリアム・ブロックチェーンで正式にローンチされ、プレイヤーはAxieを購入・繁殖させ、マーケットプレイスで販売することができるようになった。その後、PvPモードやアドベンチャーシステムが導入され、プレイアビリティが向上した。

- ブーム期(2021年): 「プレイ・トゥ・アーニング」モデルにより、アクシー・インフィニティは大規模なプレイヤー層を惹きつけた。ドキュメンタリー「Play-to-Earn:Play-to-Earn: NFT Gaming in the Philippines “というドキュメンタリーは、その可能性をより多くの人々に知らしめた。

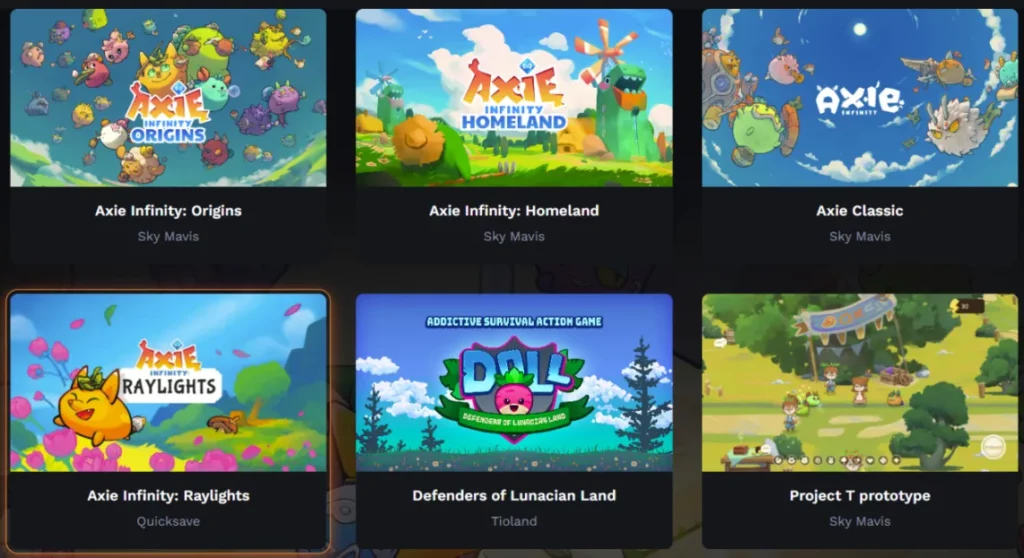

- 拡大フェーズ(2022-現在): Axie Infinityは進化を続け、現在では6つの主要セグメントを包含している:Axie Infinity Origins、Axie Infinity:ホームランド、アクシークラシック、アクシーインフィニティ:Raylights、Defenders of Lunacian、Project T prototypeである。

Axie Classicバージョンでは、ユーザーはまず3体のAxieを購入し、バトルや繁殖に参加する。それぞれのアクシーはユニークで、プレイヤーが完全に所有できる。アクシーは、体力、スキル、スピード、士気などの属性がランダムに割り当てられて生まれ、戦闘に有利なさまざまな人種的特徴を備えている。ゲームの詳しい仕組みは数多くあるので、ここでは詳しく説明しない。

アクシー・インフィニティ・トークンのガバナンス・モデル:デュアルトークンシステム

AXS(ガバナンス・トークン):

- AXS保有者は、ゲームの今後の方向性や主要な決定を含む、Axie Infinityエコシステム内のガバナンス決定に関する議決権を有する。

- プレイヤーはAXSトークンを賭けて報酬を得ることができる。

- アクシズの繁殖にはAXSが必要である。

- AXSはゲーム内イベントの報酬トークンとしても使用される。

SLP(ゲーム内トークン):

- SLPは主にアクシズの繁殖に使われ、繁殖のたびに必要量が増えます。

- プレイヤーはデイリークエスト、PvE(アドベンチャーモード)、PvP(アリーナモード)を通じてSLPを獲得できる。

独自の奨学金制度

Axie Infinityは、Axieのオーナーが奨学生にAxieを貸し出し、奨学生がAxieを使ってバトルでSLPを獲得するという、ユニークな奨学金制度を特徴としています。オーナーは収益の分け前を受け取ります。この仕組みにより、勤勉で知識豊富なプレイヤーは初期投資なしでゲームに参加し、AXSとSLPを継続的に獲得してAxieチームを拡大することができる。パンデミックの間、多くのフィリピン人がAxieを通じて基本的な生活を維持し、純粋に人々の生活を向上させた稀有なブロックチェーン・プロジェクトとなった。

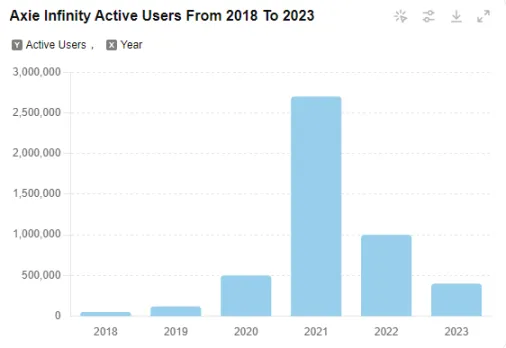

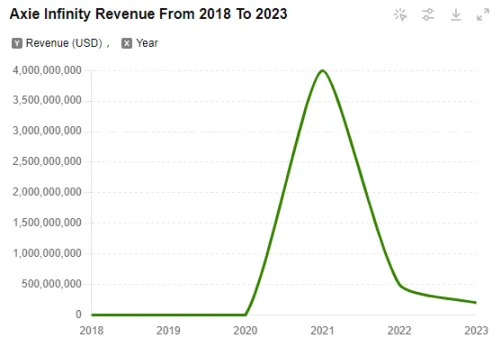

アクシーインフィニティの革新的な成果は、MAU(月間アクティブユーザー数)、取引量、収益にも反映されている。2021年8月、Axie Infinityの総取引高は20億ドルを超え、月収は3億6400万ドルとなり、初めて「Honor of Kings」を上回った。同年末には月間アクティブユーザーが200万人を突破した。

その画期的な成功にもかかわらず、アクシー・インフィニティは経済バブルや市場全体の低迷にも直面してきた。アクティブユーザー数は2021年のピーク時の270万人から2023年には40万人に減少し、現在の月間ユーザー数は10万人前後、取引額は2021年の40億ドルから2023年には2億ドルに減少している。

Axie Infinityは大きな経済バブルに見舞われたものの、その混乱に耐え、GameFiを代表するプロジェクトであり続けている。過去30日間で、Axieは387,232件の取引と1,083.3ETH(約400万ドル)の売上を記録しており、6年前のゲームとしては印象的な数字だ。

Axie Infinityは、”Play-to-Aearn “アプローチを通じてGameFiのコンセプトとモデルを成功させ、PvEとPvPモードを通じて本物のファンを魅了し、GameFi空間における成功例となった。

サンドボックス仮想世界の創造

Axie InfinityがカジュアルなGameFiゲームなら、The Sandboxは壮大な叙事詩だ。The Sandboxは、iOSとAndroidシステムで合計4000万ダウンロードを突破した2つの人気サンドボックスゲーム「Sandbox」と「Sandbox Evolution」に由来する。2018年、パブリッシャーのPixowlは、この成功したUGC(ユーザー生成コンテンツ)ゲームIPとその膨大なクリエイターコミュニティをブロックチェーンエコシステムに取り込むことを決定し、NFTを通じてクリエイターに本物の知的財産保護を提供し、コミュニティへの貢献にトークンで報いることにした。こうしてThe Sandboxが誕生した。

- 技術的には: The Sandboxは、これまでのサンドボックスゲームからUGCエコシステムを継承し、VoxEdit、Marketplace、Game Makerの3つの統合機能を提供することで、ユーザーに包括的なデザイン体験を提供するとともに、著作権保護のためのブロックチェーンとスマートコントラクトをサポートしています。

- トークンのモデル: The Sandboxは、ゲーム内の経済循環を確保するために3種類のトークンを提供しています:SAND(砂)、LAND(土地)、ASSETS(資産)です。

- 砂: アセット取得、土地購入、The Sandbox内でのコンテンツ公開に使われるERC-20トークン。SANDにはガバナンス機能もあり、ステークして報酬を得ることもできる。

- 土地だ: ERC-721トークンで、96×96の大きさのゲーム内の土地資産を表す。プレイヤーは自分のLANDにゲームやアセットを追加し、独自のゲームルールを設定することができる。複数のLANDはより大きなエステートを形成することができ、よりリッチなサンドボックスゲームを作るのに適している。

- 資産: The Sandboxのフロントエンドマーケットプレイスで販売できる、ユーザー生成コンテンツを表すERC-1155トークン。

強力なIP効果、革新的なゲームコンセプト、オープンな金融システムにより、The Sandboxは投資家から高い注目を集めている。2018年、Animoca BrandsはPixowlを買収し、The Sandboxの開発を長期的にサポートした。2019年、The SandboxはHashedが主導する250万ドルのシード資金を確保した。2020年、True Global Ventures、スクウェア・エニックスなどからシリーズAラウンドで300万ドルを調達。2021年、劣悪なブロックチェーンゲームとは一線を画す強固なエコシステムがソフトバンクを魅了し、シリーズBで9300万ドルの資金調達につながった。

サンドボックスは投資家を失望させていない。LANDの販売が始まって以来、価格は一貫して上昇しており、現在のフロア価格はOpenSeaで0.12ETHとまだ高い。

さらに、LANDの一等地は高値で取引されている。2021年11月、バーチャル不動産投資会社のリパブリック・レルムは、サンドボックスのバーチャルランドを430万ドルで購入した。翌月には、スヌープ・ドッグが所有する近隣のLANDが約45万ドルで落札された。

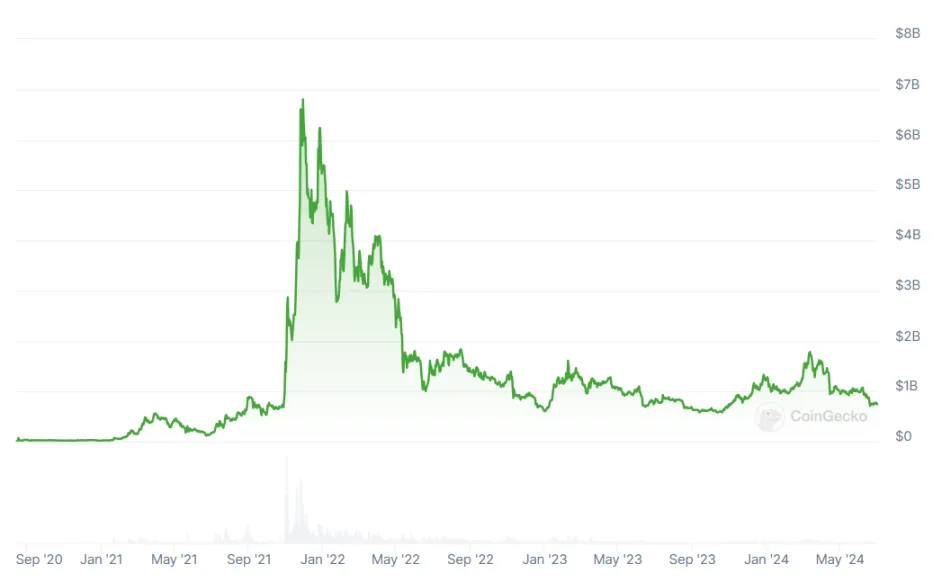

ICO以降、The Sandboxの時価総額は大きく変動し、ピーク時には68億ドル、現在は7億ドルとなっており、The Sandboxに投資したベンチャーキャピタルは莫大な利益を得ている。

全体として、The Sandboxは伝統的なIPとブロックチェーン技術の融合を例証し、高品質なGameFiの強力な富の集積効果を実証している。

GameFi 3.0の時代:GameFi市場の未来を探る

ミニゲームはGameFiではない

最近、「Not」や「Hamster」といったTelegramのミニゲームが高い人気を博しており、ユーザーは簡単な指の動きでトークンを獲得できる。このシンプルさがバイラル・コミュニティの成長につながり、短期間で数百万人のユーザーを惹きつけた。2024年1月のローンチ以来、Notゲームの参加者は3000万人を超え、1日のアクティブユーザーは500万人に達した。その後、ノットコインはバイナンスを含む取引所でICOを成功させ、7日間で400%の上昇率を記録した。

しかし、テレグラムで作られたこれらのゲームは、ミニゲームとしか考えられない。完全な金融システムがなく、IP効果やプレイアビリティにも欠ける。その人気は主に「公平な発売」というコンセプトによってもたらされている。似たようなWeChatのミニゲームとは異なり、Telegramのミニゲームはプラットフォームに制約がなく、その利益はWeb2からWeb3への恩恵の延長として見ることができる。

GameFiの再評価

多様なゲーム形態とブルーオーシャン市場

2023年から2024年にかけて、GameFiのゲーム形態は急速な発展を遂げ、現在では農業・鉱業ゲーム、カードゲーム、移動型ゲーム、MMORPG、メタバースゲーム、オートバトラーズなどをカバーしている。

DAppradarでは、MMORPGタイプのMatr1xがUAW(ユニークアクティブウォレット)で1位、時価総額わずか4900万ドルにもかかわらず、過去30日間で192万人のアクティブユーザーを獲得している。現在の市場では、レイヤー1やレイヤー2の構築といった基礎的な分野に重点が置かれているのに対し、GameFiは技術の統合的な応用に重点を置いている。基礎的な分野がブレイクするにつれ、GameFiは復活の可能性を秘めている。

オンチェーンゲーム

オンチェーンゲームは、すべてのロジック、データ、アセットをブロックチェーン上で運用する。GameFi 1.0からGameFi 2.0の時代には、ほとんどのゲームがアセットやロジックの一部のみをオンチェーンにしていた。オンチェーンゲームは完全な分散化と透明性を重視し、ゲームの不正行為などの問題を完璧に回避する。Autonomous Worldsはオンチェーンゲームの重要な現れと見ることができ、ブロックチェーン技術に基づいて仮想世界を構築し、世界全体のルールと操作を監査可能にする。GameFi開発の将来の目標は、必然的にオンチェーンゲームとなる。

GameFi+?

現在の市場において、GameFiの単一プロジェクトは注目を集めるのに苦労している。

AIやIoTなどのテクノロジーと組み合わせることが、打開策になるかもしれない。Colony、Nimnetwork、Futureverse、Palio、Ultiverseなど、いくつかのGameFi+AIプロジェクトがこの状況を打破している。例えばPalioは、AI技術の開発と統合のためにBinance Labsから1500万ドルの投資を受け、GameFi+AIプロジェクトに対する大手VCの認識と熱意を示している。さらに、GameFiをIoT、クラウドコンピューティング、その他のホットトレンドと組み合わせることも重要な発展の道である。

技術、IP効果、プレイアビリティの観点から

Axie Infinityはポケモンからインスピレーションを得てブロックチェーン上でペットバトルゲームを開発し、The Sandboxは「砂」と「砂の進化」のブロックチェーン移行であり、ブロックチェーン上の伝統的IPの無限の発展可能性を示している。深刻な経済バブルを経験したにもかかわらず、Axie InfinityとThe Sandboxの時価総額はそれぞれ8億ドルと7億ドルに達しており、本物のユーザーを惹きつける能力を証明している。

さらに、いくつかのゲーム会社は、古典的なゲームにブロックチェーン技術を導入することを計画している。

- アタリはThe Sandboxと協力し、「Centipede」や「Pong」のような古典的なゲームをメタバース・プラットフォームに持ち込み、プレイヤーはSANDトークンを使ってこれらの古典的なゲームに基づいた体験に参加し、創造することができる。

- スクウェア・エニックスは、同社の有名なゲームIPである「ファイナルファンタジー」と「ドラゴンクエスト」をブロックチェーンプラットフォームに導入する計画を発表した。

- カプコンは、同社の有名ゲーム「ストリートファイター」と「バイオハザード」をブロックチェーンゲーム分野に導入する方法を模索していると発表した。

従来のゲーム分野では、「League of Legends」や「Honor of Kings」のようなMOBAゲームがゲーム開発のピークを意味することが多い。ゲームファイ分野では、完全な金融システムを備えたプレイアビリティの高いゲームを作ることが突破口となる。優れたゲームIPをいち早く投入できた方が、先行者利益を得られる可能性が高い。

結論

GameFiは本質的に、DeFi、NFT、ブロックチェーンゲームを組み合わせたもので、ブロックチェーン技術とゲームの発展における新たな段階を表している。

- GameFiは、1.0と2.0の時代を経て、ネズミ講から実際のユーザーを惹きつけるゲームのエコシステムへと進化してきた。

- 現在のブロックチェーン業界のホットスポットは、レイヤー1やレイヤー2のようなエコシステムの基盤構築に集中しているが、GameFiはまだ勢いを増している。

- GameFi 3.0の今後の動向としては、「オンチェーンゲーム」や「GameFi+?

- GameFiへの投資は、そのIP、プレイアビリティ、技術的側面に注意を払う必要があり、純粋にプレイヤーを惹きつけることができるGameFiのみが長期的な発展の可能性を秘めているからだ。