특히 문락 캐피털의 CEO인 사이먼이 과도한 상장 수수료에 대한 불만을 제기한 이후 거래소 상장 수수료를 둘러싼 논란이 뜨겁게 달아오르고 있습니다. 이는 업계의 주요 오피니언 리더(KOL) 사이에서 열띤 논쟁을 불러일으켰고, 이러한 수수료가 실제로 존재하는지, 숨겨진 수수료가 있는지, 거래소가 어떻게 수익을 내는지에 대한 의문이 제기되었습니다. 업계의 어두운 구석에서는 공개되지 않은 수많은 거래가 이루어지고 있을 수 있습니다. 이 논란에 대해 자세히 알아보고 그 이면에서 어떤 일이 벌어지고 있는지 알아봅시다.

과도한 리스팅 수수료 논란

높은 상장 수수료에 대한 논쟁은 처음 불거졌을 때부터 큰 관심을 끌었습니다. 여러 업계 인사가 이 문제에 대해 의견을 제시했으며, 특히 Sonic Labs의 공동 창립자 안드레 크론제(Andre Cronje)는 코인베이스의 상장 수수료에 대한 비난을 빠르게 부인했습니다.

트론의 창립자 저스틴 선 역시 바이낸스가 토큰 상장 수수료를 부과하지 않았지만 코인베이스가 한때 5억 TRX(약 8000만 달러)를 요구했고, 실적 개선을 위해 코인베이스 커스터디에 2억 5000만 달러의 BTC를 예치할 것을 요구했다고 주장하며 자신의 의견을 피력했습니다.

콘플럭스의 COO 장 위안지(Zhang Yuanjie)도 바이낸스가 콘플럭스의 CFX 토큰에 대해 상장 수수료를 부과하지 않았다고 말했습니다. 그러나 바이낸스는 토큰의 실적 부진으로 인해 15만 달러의 예치금을 압류하고 벌금을 부과했습니다. 콘플럭스의 담보금 5백만 CFX 토큰은 네트워크가 안전한 것으로 확인된 후 결국 환불되었습니다.

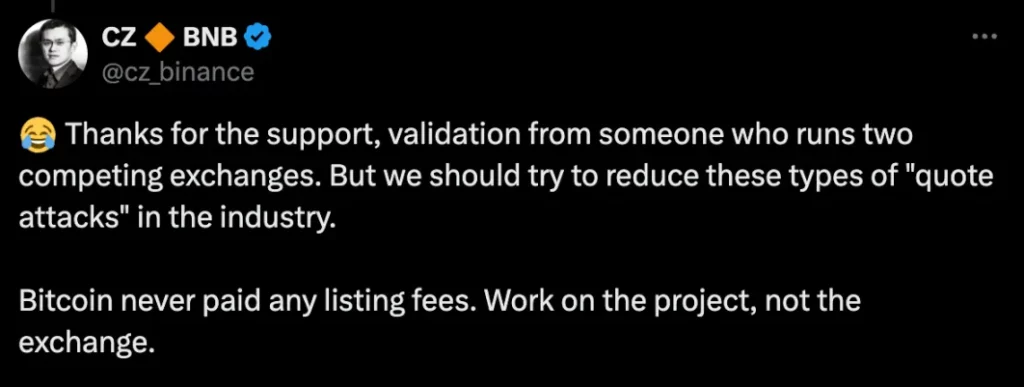

바이낸스는 CEO 창펑 자오(CZ)가 비트코인이 상장 수수료를 지불한 적이 없다고 밝히며 빠르게 대응했습니다. 그는 프로젝트가 상장하는 거래소가 아니라 토큰의 품질에 초점을 맞춰야 한다고 강조했습니다.

숨겨진 리스팅 수수료란 무엇인가요?

지난 9월, 바이낸스의 허 이(He Yi)는 상장 수수료에 대한 우려가 커지자 바이낸스는 체계적이고 엄격한 절차에 따라 운영되고 있다고 설명했습니다. 이 프로세스는 사업 개발, 연구팀, 위원회 검토, 규정 준수 확인의 네 단계로 구성됩니다. 상장 과정에서 내부자 거래나 정보 유출이 의심되는 사례는 없습니다.

바이낸스는 토큰 할당이나 스테이블코인 형태의 직접적인 “뇌물”은 없다고 밝혔지만, 프로젝트 팀은 개별 사용자를 위한 특정 에어드랍 없이 토큰 분배의 일부(약 5%)를 바이낸스의 런치풀에 할당해야 합니다. 이러한 알려진 수수료 외에도, 콘플럭스 사례는 프로젝트 팀이 토큰 가격 안정성을 보장하기 위해 상당한 보증금을 제공해야 하며, 그렇지 않으면 토큰을 몰수당할 위험이 있다는 점을 강조했습니다.

일부에서는 보증금과 에어드랍 할당이 빙산의 일각처럼 수면 아래에 숨어 있는 ‘상장 수수료’를 구성하는 다른 방식일 뿐이라고 주장하기도 합니다. 다른 이들은 이러한 수수료는 숨겨진 수수료가 아니라 사용자에게 보상을 제공하기 위한 합법적인 인센티브라고 반박합니다.

중앙 집중식 거래소의 숨겨진 우려 사항

암호화폐 산업은 비밀스러운 구석으로 가득하며, 거래소가 창출하는 수익은 모든 거래의 투명성을 보장하기 어렵습니다.

거래소는 일반적인 거래 수수료와 이자 수익 외에도 사용자 계좌에 남아 있는 거래 불가능한 소액 자산과 차익 거래 및 장외 거래를 통해 수익을 얻습니다. 일부 규정을 준수하지 않는 거래소는 ‘스푸핑'(가짜 주문을 내어 가격을 조작하는 행위), ‘데이터 조작’, ‘뉴스 덤핑’ 등 시장 상황을 악용하여 이익을 취하는 악의적인 행위까지 저지르기도 합니다.

기존의 중앙화된 거래소에서는 프로젝트 팀, 시장 조성자, 거래소 간의 이해 상충이 개인 투자자에게 보이지 않는 경우가 많습니다. 이러한 투명성 부족은 개인 트레이더에게 불리한 불균형으로 이어집니다.

예를 들어, 게임스톱(GME) 사건 당시 Robinhood 거래 플랫폼은 매수 및 매도를 제한하여 대규모 투자자의 이익을 위해 주가를 조작했습니다. 이러한 행위는 고립된 것이 아니며, 개인 트레이더가 거래소의 수익 추구 전략에 휘말리는 경우가 많아 공정한 시장 기능에 위협이 되고 있습니다.

마이너스 리스팅 수익률

토큰 상장의 궁극적인 목표는 개인 투자자, 거래소, 프로젝트 팀 모두에게 수익성입니다. 하지만 현재 상장을 통한 수익률을 보면 우려스러운 부분이 있습니다.

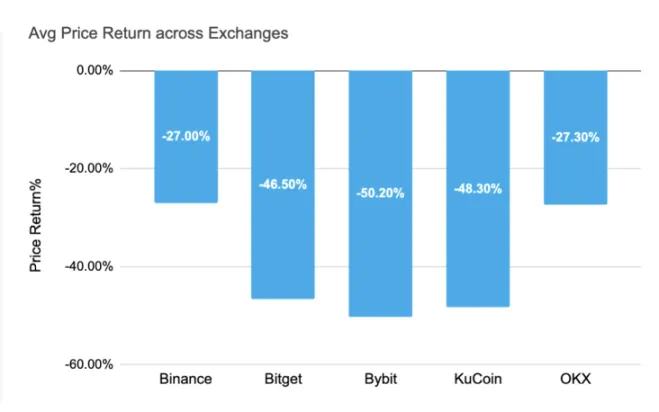

2024년 현재까지 주요 거래소에 신규 상장된 토큰의 평균 수익률은 마이너스를 기록했습니다. 바이비트의 평균 수익률이 -50.20%로 가장 많이 하락했고, 쿠코인 -48.30%, 비트겟 -46.50%가 그 뒤를 이었습니다. 바이낸스와 OKX도 각각 -27.00%와 -27.30%의 마이너스 수익률을 기록했습니다. 이러한 저조한 성과는 ‘숨겨진 상장 수수료’에 초점을 맞추는 것이 가장 시급한 문제가 아닐 수 있음을 시사합니다. 그 대신 업계의 초점은 상장되는 토큰의 실제 가격 안정성과 장기적인 발전으로 옮겨져야 합니다.

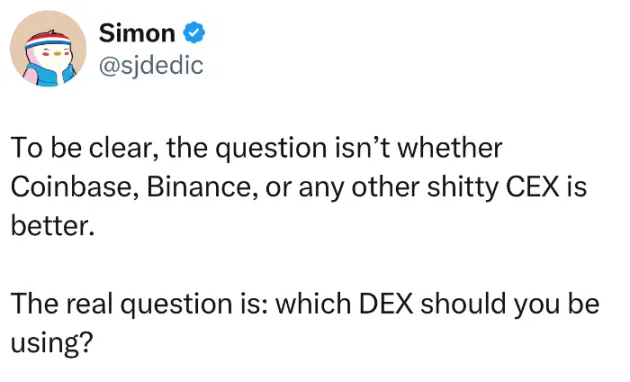

이러한 마이너스 수익률을 고려할 때, 업계의 높은 수수료에 대한 지속적인 의존은 드러나든 드러나지 않든 미래의 성장을 제한하고 장기적인 지속 가능성을 저해할 수 있습니다. 과도한 상장 수수료 문제를 폭로한 사이먼이 지적했듯이, 진짜 문제는 코인베이스, 바이낸스 등의 거래소가 더 나은지 나쁜지가 아니라 어떤 탈중앙화 거래소(DEX)를 앞으로 사용할 수 있습니다.

중앙 집중식 거래소가 나아갈 길

상장 수수료에 대한 논쟁은 중앙화된 거래소의 더 광범위한 문제를 강조합니다. 중앙 집중식 거래소는 여전히 시장의 주요 플레이어이지만, 그 관행은 종종 투명성이 부족하여 투자자들이 불투명하고 때로는 착취적인 환경을 헤쳐나가야 하는 상황에 놓여 있습니다. 이는 공정성, 책임성, 장기적인 성장을 보장하기 위해 업계가 어떻게 발전할 수 있는지에 대한 중요한 질문을 제기합니다.

시장이 성숙해짐에 따라 거래소가 수수료 구조를 재고하고 보다 투명하고 사용자 친화적인 모델을 채택해야 한다는 압박이 커질 수 있습니다. 탈중앙화 금융(DeFi)과 탈중앙화 거래소에 대한 관심이 높아지면서 이러한 플랫폼은 공정성과 커뮤니티 중심의 성장에 더 중점을 둔 잠재적인 대안이 될 수 있습니다.

결국 숨겨진 상장 수수료에 대한 논의는 빙산의 일각에 불과하며, 암호화폐 업계는 이러한 제도적 문제를 해결하기 위해 계속 발전해 나가야 합니다. 탈중앙화 플랫폼으로의 전환이 해결책이 될지, 아니면 중앙화된 거래소의 개혁이 해결책이 될지는 아직 미지수입니다.