Podstawową funkcją sieci blockchain jest bezpieczne przetwarzanie i utrzymywanie zapisów informacji ze znacznikiem czasu. Zasadniczo łańcuchy bloków mogą rejestrować dowolny rodzaj danych, ale najczęściej obsługują informacje związane z saldami finansowymi i transakcjami. Najprostszą i najbardziej powszechną transakcją finansową jest płatność.

Chociaż łańcuchy bloków służą obecnie różnym przypadkom użycia, podstawowym przypadkiem użycia dla wszystkich głównych sieci pozostaje transfer jednostek wartości (np. płatności za towary lub usługi). Pomimo ich sukcesu na niszowych rynkach jako dominujących sieci płatniczych, sukces blockchainów w codziennych płatnościach na dużą skalę często wynika ze stablecoinów powiązanych z walutami fiducjarnymi.

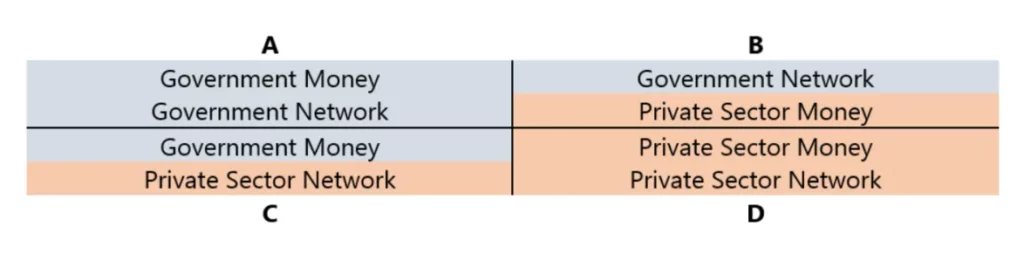

Sieci walutowe i płatnicze mogą być publiczne lub prywatne. „Publiczne” odnosi się do podmiotów takich jak rządy, banki centralne i inne instytucje sektora publicznego, podczas gdy „prywatne” odnosi się do podmiotów prywatnych, takich jak większość banków komercyjnych, firm obsługujących karty kredytowe i innych dostawców usług finansowych.

W praktyce rozróżnienie między sferą publiczną i prywatną nie jest tak wyraźne, jak pokazano na diagramie. Pieniądze publiczne emitowane przez rząd krążą w sieciach prywatnych, a wiele prywatnych sektorów finansowych jest ściśle regulowanych przez instytucje publiczne.

Jednak rozróżnienie między sektorem publicznym i prywatnym stanowi dobry punkt wyjścia do zrozumienia relacji między powstającymi walutami i systemami płatności a istniejącymi.

Poniżej wyjaśniamy i ilustrujemy tę tabelę w dwóch przypadkach:

- Obejmuje wszystkie pieniężne jednostki rozliczeniowe.

- W ramach zdefiniowanych przez rząd jednostek rozliczeniowych, zazwyczaj powiązanych z walutami krajowymi.

W pierwszym przypadku walutę można uznać za prawdziwie „prywatną” tylko wtedy, gdy jest emitowana przez podmioty sektora prywatnego, wykorzystuje jednostkę rozliczeniową inną niż jednostki zdefiniowane przez rząd i jest przedmiotem obrotu niezależnie od kontrolowanych przez rząd sieci rozliczeniowych.

Swobodnie pływające kryptowaluty, takie jak Bitcoin i Ethereum, należą do tej kategorii walut prywatnych, chociaż ich wykorzystanie jako jednostek rozliczeniowych i środków płatniczych jest dość ograniczone, na przykład w przypadku opłat transakcyjnych blockchain, NFT i innych towarów i usług związanych z blockchain.

Ze względu na potężne efekty sieciowe walut krajowych, waluty prywatne poza kryptowalutami mają podobnie ograniczone zastosowania w codziennych płatnościach.

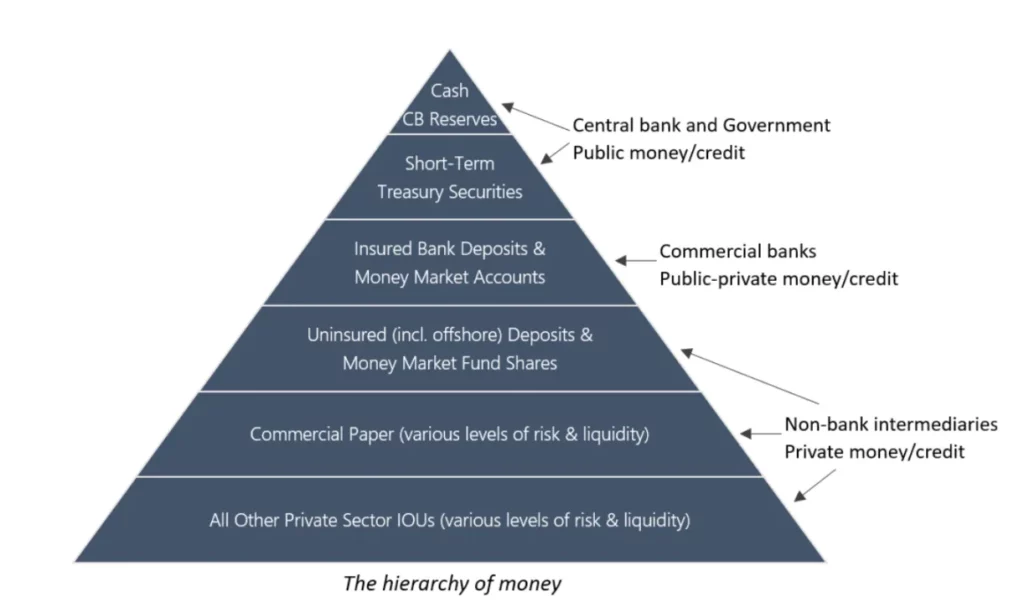

W drugim przypadku waluty powiązane z walutami krajowymi mogą również przybierać bardziej „publiczne” lub bardziej „prywatne” formy. Można to zilustrować klasyczną hierarchią pieniądza, w której akceptacja i płynność maleją od góry do dołu: najbardziej akceptowany i płynny (publiczny) pieniądz znajduje się na górze, podczas gdy najmniej (prywatny) pieniądz znajduje się na dole.

Chociaż mogą istnieć różnice regionalne i historyczne, schemat z grubsza odzwierciedla sytuację w większości nowoczesnych gospodarek, w których prawo do emisji pieniądza jest ograniczone do banków centralnych. Powiązane jednostki pieniężne są następnie wykorzystywane przez banki komercyjne, pozabankowych pośredników finansowych i sektory prywatne do wyceny kredytów i papierów wartościowych, które są w różnym stopniu uznawane za ekwiwalenty środków pieniężnych.

Chociaż najczęściej przyjmowane waluty prywatne (w tym swobodnie pływające kryptowaluty) mogą rozwijać własne niezależne hierarchie monetarne, waluty krajowe i ich hierarchie dominują w przypadkach płatności na całym świecie.

Ma to znaczenie dla blockchainów, ponieważ ich sukces jako sieci płatności na dużą skalę wydaje się coraz bardziej powiązany z określonym zestawem kryptowalut w tej samej hierarchii monetarnej, co waluty rządowe. Te kryptowaluty, znane jako stablecoiny, mają na celu śledzenie wartości rynkowej innych aktywów.

W chwili pisania tego tekstu najpowszechniejszym aktywem powiązanym ze stablecoinami jest dolar amerykański, najbardziej płynna waluta fiducjarna na świecie. Dlatego też większość stablecoinów skutecznie mieści się w hierarchii monetarnej Systemu Rezerwy Federalnej USA.

Sieci płatnicze obsługują różne grupy klientów detalicznych i instytucjonalnych oraz wykorzystują różne środki rozliczeniowe (np. prywatne IOU, depozyty banków komercyjnych, rezerwy banków centralnych) na różnych poziomach hierarchii dolara.

Na przykład duże transakcje międzybankowe są przetwarzane za pośrednictwem Fedwire i Clearing House Interbank Payments System (CHIPS), podczas gdy mniejsze transakcje, takie jak płatności rachunków za media lub przelewy między rodziną i przyjaciółmi, są obsługiwane przez Automated Clearing House (ACH). Najpopularniejszymi metodami płatności w punktach sprzedaży są karty debetowe/kredytowe, zwykle wydawane przez banki i połączone z aplikacjami do płatności mobilnych.

Obecnie największe sieci przetwarzające takie płatności są obsługiwane przez spółki notowane na giełdzie, takie jak American Express, Mastercard i Visa. Wreszcie, bramki płatnicze, takie jak PayPal, Square i Stripe, zapewniają sprzedawcom wygodny dostęp online, upraszczając połączenia między różnymi częściami tego systemu.

Na każdym poziomie hierarchii monetarnej kontrola nad siecią płatności obejmuje prawo do decydowania o tym, co stanowi akceptowalny środek płatniczy. Właśnie dlatego konwencje księgowe są tak ważne. Ogólnie rzecz biorąc, w miarę przesuwania się w dół hierarchii, „emitowanie pieniędzy” staje się łatwiejsze, ale skłonienie innych do ich zaakceptowania staje się trudniejsze.

Z jednej strony, fizyczna gotówka i komercyjne depozyty bankowe są niemal powszechnie akceptowane jako środki płatnicze, ale możliwość emisji tych form pieniądza jest ściśle regulowana. Z drugiej strony, praktycznie każdy może swobodnie emitować prywatny dług, ale takie IOU funkcjonują jako pieniądz tylko w bardzo ograniczonym zakresie, takim jak karty podarunkowe lub punkty lojalnościowe wydawane przez określone przedsiębiorstwa. Krótko mówiąc, nie wszystkie formy płatności pieniężnych są sobie równe.

W jaki sposób stablecoiny dolarowe rozliczane w sieciach blockchain pasują do tego systemu? Z perspektywy jednostki rozliczeniowej można powiedzieć, że stablecoiny dolarowe znajdują się w kwadrancie C diagramu. Chociaż są one emitowane przez podmioty sektora prywatnego, nie są one prawdziwie prywatnymi walutami, takimi jak Bitcoin i Ethereum, ze względu na ich powiązanie z dolarem.

Jest to szczególnie prawdziwe w przypadku stablecoinów zabezpieczonych depozytami w USD lub ekwiwalentami gotówki (lub nawet fizycznymi towarami) przechowywanymi przez regulowane amerykańskie instytucje finansowe, co czyni je nieco wyżej w hierarchii niż stablecoiny zabezpieczone aktywami offshore.

Jednak oba ostatecznie należą do tej samej szerokiej kategorii, poniżej ubezpieczonych depozytów bankowych. Stablecoiny wspierane w całości przez swobodnie pływające kryptowaluty są szczególnym przypadkiem, ponieważ ich powiązanie z istniejącym systemem finansowym jest niższe. Jednakże, gdy są one wyraźnie zaprojektowane w celu powiązania z wartością dolara, te stablecoiny można nadal klasyfikować w kwadrancie C.

Z perspektywy jednostek rozliczeniowych zdefiniowanych przez rząd (dolar), wszystko inne niż fizyczna waluta i pieniądz rezerwowy utrzymywany przez banki centralne stanowi zobowiązania podmiotów sektora prywatnego, a zatem można je sklasyfikować jako pieniądz „prywatny”. Z tego punktu widzenia, biorąc pod uwagę, że wszystkie takie zobowiązania (w tym stablecoiny) również krążą w prywatnych sieciach płatniczych, można powiedzieć, że znajdują się one w kwadrancie D.

Chociaż istnieją znaczne różnice jakościowe między stablecoinami w zależności od emitenta i lokalizacji ich głównych partnerów bankowych, coraz bardziej popularny pogląd, że „on-chain jest nowym offshore” podkreśla podobieństwa między stablecoinami a dolarami offshore (tj. „eurodolarami”), które nie podlegają bezpośredniej regulacji przez władze USA.

Nawet jeśli aktywa zabezpieczające stablecoiny są przechowywane przez instytucje finansowe regulowane przez Stany Zjednoczone, z perspektywy posiadacza nadal stanowią one zobowiązania dolarowe pozbawione ubezpieczenia depozytów bankowych gwarantowanych przez rząd. Chociaż ryzyko kontrahenta i ryzyko finansowe związane z konkretnymi stablecoinami mogą się różnić, ostatecznie umieszczają je w tej samej kategorii, co wszystkie inne prywatnie emitowane formy zadłużenia denominowane w dolarach bez gwarancji, choć nadal uważane za pieniądze.

Stablecoiny mają jednak unikalną cechę: są emitowane na zdecentralizowanych, programowalnych łańcuchach bloków. Oznacza to, że każdy, kto ma podłączone urządzenie, może zarejestrować cyfrowy portfel bez autoryzacji, otrzymywać przelewy peer-to-peer na całym świecie po niskich kosztach i uzyskać dostęp do usług finansowych opartych na blockchainie.

Innymi słowy, innowacyjną częścią stablecoinów nie jest sama waluta, ale technologia i dystrybucja. Ze względu na swój natywny cyfrowy charakter, globalny zasięg i programowalność, stablecoiny mają potencjał, aby stać się potężniejszą i wygodniejszą formą cyfrowej gotówki niż jakakolwiek obecnie istniejąca waluta. Jakie są główne bariery utrudniające wykorzystanie tego potencjału? Rozważmy trzy możliwe scenariusze przyjęcia stablecoinów w codziennych płatnościach:

Niszowy/zmarginalizowany

Stablecoiny osiągają najwyższe wskaźniki przyjęcia na niektórych rynkach niszowych (krypto-rodzimych i tradycyjnych) oraz w szczególnych sytuacjach (np. kryzysy walutowe lub regiony o bardzo słabo rozwiniętej lub dysfunkcyjnej infrastrukturze usług finansowych), pozostając marginalnymi w globalnych codziennych płatnościach.

W większości rozwiniętych gospodarek istniejące metody płatności, takie jak karty debetowe/kredytowe, niekryptograficzne portfele mobilne, a nawet fizyczna gotówka, są bardzo wygodne i niezawodne, a popyt na alternatywne metody płatności jest niewielki.

Bez silnego popytu ze strony konsumentów, płatności stablecoinami mogą mieć trudności z wejściem w szersze sfery gospodarcze. Jest to szczególnie prawdziwe, jeśli stablecoiny napotkają niekorzystne traktowanie regulacyjne w głównych jurysdykcjach, utrudniając ich wykorzystanie jako alternatywy lub uzupełnienia tradycyjnych depozytów bankowych.

Mainstream/Fusion

Ponieważ stablecoiny ściśle integrują się z istniejącymi infrastrukturami płatniczymi, oparte na blockchainie i tradycyjne usługi finansowe będą się stopniowo łączyć. Wyraźne wsparcie regulacyjne dla kryptowalut przyciąga uznane instytucje finansowe (zwłaszcza banki) do emitowania lub w inny sposób wspierania stablecoinów, zwiększając zaufanie do bazowych łańcuchów bloków.

W miarę zacierania się granic między stablecoinami a tradycyjnymi rachunkami bankowymi, ostatecznie pojawią się ujednolicone ramy regulacyjne, konsolidujące blockchainy jako podstawowy element globalnej infrastruktury finansowej poprzez wbudowane, coraz bardziej zautomatyzowane systemy zgodności. Główni emitenci stablecoinów staną się znaczącymi instytucjami finansowymi, choć ich profile ryzyka będą się różnić w zależności od ich architektury i statusu regulacyjnego.

Tak więc, w przypadku poważnego kryzysu finansowego, niektóre z tych instytucji mogą upaść, stawiając przed rządami i bankami centralnymi wyzwania podobne do tych, przed którymi stanęły po globalnym kryzysie finansowym z lat 2007-2008, jeszcze bardziej umacniając ich rolę jako pożyczkodawców i animatorów rynku ostatniej instancji.

Tymczasem przejrzystość i programowalność blockchain zwiększy stabilność i odporność sektora finansowego, torując drogę dla przyszłych reform walut krajowych i ostatecznie prowadząc do cyfrowych walut banku centralnego (CBDC) zarządzanych przez rządy lub w ramach partnerstw publiczno-prywatnych.

Alternatywne/zakłócające

Stablecoiny i usługi finansowe oparte na blockchainie będą rozwijać się równolegle do istniejącego systemu finansowego. Z czasem blockchainy staną się mniej zintegrowane z tradycyjnymi instytucjami finansowymi i infrastrukturą płatniczą, coraz częściej postrzegane jako alternatywa systemowa, bezpośrednio konkurująca z tradycyjnym systemem i ostatecznie go zastępująca.

Istniejące instytucje dostosują się, uruchamiając własne blockchainy, ale wiele z nich będzie konkurować z bardziej natywnymi odpowiednikami kryptowalut. Biorąc pod uwagę unikalne cechy i profile ryzyka usług finansowych opartych na blockchainie, większość jurysdykcji będzie wolała stworzyć zupełnie nowe ramy regulacyjne niż próbować dopasować je do istniejących przepisów.

Podczas gdy stablecoiny powiązane z walutami krajowymi pozostaną podstawową formą waluty dla większości płatności w łańcuchu, ostatecznie pojawią się kryptowaluty niepowiązane z istniejącymi walutami, ale utrzymujące wystarczająco stabilne kursy wymiany z koszykiem dóbr konsumpcyjnych.

W dłuższej perspektywie najbardziej przełomowym rezultatem byłoby powszechne przyjęcie tych kryptowalut w codziennym handlu, a nawet w handlu międzynarodowym, tworząc nowy system monetarny wymagający nowej globalnej instytucji zarządzania monetarnego.

W przeszłości większość kryptowalut wykazywała znaczną zmienność cen, co czyniło je nieodpowiednimi jako jednostki rozliczeniowe i ogólne środki płatnicze. Stablecoiny rozwiązują ten problem, prawdopodobnie czyniąc je jednym z najbardziej udanych przypadków użycia blockchaina do tej pory.

Podczas gdy tokeny specyficzne dla niektórych sieci i aplikacji mają ważną użyteczność dla operatorów, programistów i menedżerów, ich przyjęcie w codziennych płatnościach napotyka na większe bariery niż stablecoiny powiązane z walutami poza łańcuchem znanymi konsumentom.

Dlatego też, niezależnie od tego, który scenariusz się rozwinie, rozwój blockchainów jako sieci płatności jest ściśle powiązany z sukcesem stablecoinów.

-

-

-

-

-

-

-

-